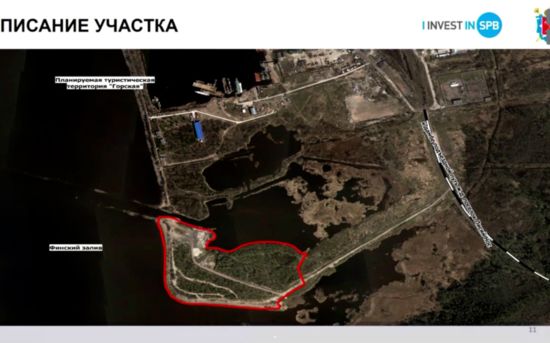

В «Горской» построят Академию парусного спорта

На рабочем совещании губернатора Александра Беглова с членами городского Правительства одобрено целевое предоставление Санкт‑Петербургской региональной спортивной общественной организации «Яхт-клуб Санкт‑Петербурга» земельного участка для строительства объекта водного спорта в Приморском районе, в поселке Лисий Нос.

Инвестор построит здание Академии парусного спорта, где расположатся отделения для швертботов и крейсерских яхт, ангар для хранения судов, а также объекты коммунального обслуживания.

«Будущий объект водного спорта запланирован инвестором в рамках реализации проекта «Санкт‑Петербург Марина», которая реализуется по поручению Президента России. Всесезонный курорт создается в рамках федеральной программы «Пять морей и озеро Байкал» и национального проекта «Туризм и индустрия гостеприимства. Создание кластера «Горская» позволит повысить туристическую привлекательность Северной столицы и реализовать потенциал города в развитии водных видов спорта», - отметил Александр Беглов.

Дополнительный туристический поток после открытия «Горской» может составить более 1 миллиона 300 тысяч человек в год. В рамках проекта будет создано порядка 7 тысяч рабочих мест. Градостроительный потенциал даст возможность привлечь порядка 800 млрд рублей дополнительных инвестиций для развития территорий на севере Петербурга.

ВТБ подготовил несколько инициатив, которые, по его расчётам, повысят эффективность «семейной ипотеки» и улучшат демографическую ситуацию в стране.

В первую очередь, банк считает целесообразным сфокусировать поддержку на многодетных заемщиках. Для этого необходимо внедрить дифференцированную шкалу ставок, снижая их при рождении у клиентов третьего и последующих детей.

За 6 лет «семейная ипотека» зарекомендовала себя как эффективный инструмент повышения качества жизни россиян с детьми. Только в ВТБ спрос на нее за последний год вырос втрое. По итогам четырех месяцев 2024 года программой воспользовались 40% ипотечных заёмщиков банка. Всего с начала ее действия ВТБ провел 264 тыс. сделок на 1,1 трлн рублей.

В первую очередь, банк предлагает сфокусировать поддержку на многодетных заемщиках и снижать ставку при рождении третьего и последующего ребенка у россиян. Вместе с выплатой материнского капитала и дополнительной финансовой поддержкой многодетных клиентов это позволит им быстрее и качественнее улучшить жилищные условия.

Вторая задача – пересмотреть лимиты по госпрограмме, учитывая увеличившуюся за последние годы стоимость жилья в большинстве регионов. Например, по данным Минстроя РФ, в первом полугодии 2024 года средняя цена 1 кв. м. жилья в Краснодарском крае составляет 151,6 тысячи рублей, в Нижнем Новгороде – 121,7 тысячи рублей. Таким образом в этих регионах квартира площадью 60 кв. м обойдётся клиентам с детьми более чем в 9 и 7 млн рублей соответственно. При этом лимит по госпрограмме во всех субъектах, кроме Москвы и Санкт-Петербурга – только 6 млн рублей.

Третий вопрос – площадь квартир, которые приобретаются семьями с детьми. По данным Единой информационной системы жилищного строительства, средняя площадь возводимых девелоперами в 2023 году квартир составила 49,3 кв. м. Чтобы сделать проживание семей с детьми более комфортным, важно повысить максимальную сумму кредита (по аналогии с Дальневосточной ипотекой) или снизить процентную ставку для квартир большой площади (свыше 60 кв. м.) В рамках повышения госпрограммы банк также предлагает дать возможность рефинансировать ипотеку на вторичное жилье клиентам, у которых родился второй и последующий ребенок.

«Первый этап реализации «семейной» ипотеки способствовал улучшению качества жизни российских семей с детьми, но, по большей части, сейчас программа равнозначна для всех категорий заемщиков – вне зависимости от количества детей. Мы считаем, что в дальнейшем нужно перейти на новый уровень ее развития с фокусом на многодетных заемщиков. Это позволит повысить эффективность программы, поскольку от комфортности жилья во многом зависит и демографическая ситуация, и крепость семьи, и здоровое детство. Безусловно, итоговое решение по развитию «семейной» ипотеки после 1 июля – за правительством и оператором программы. Очевидно, что ее параметры потребуют корректировки, чтобы сбалансировать субсидии из бюджета. Но для решения основной задачи «семейной» ипотеки – стабильного прироста населения в России – при разработке новой конфигурации программы нужно учесть предложения рынка», - прокомментировал начальник управления «Ипотечное кредитование» ВТБ Сергей Бабин.