Как вырастить нового ипотечного заемщика

Госдума готовится рассмотреть законопроект о новом финансовом инструменте — жилищных депозитах, который, по замыслу разработчиков, будет «выращивать новых ипотечных заемщиков».

Законопроект «О стимулировании жилищных сбережений граждан и внесении изменений в отдельные законодательные акты Российской Федерации» внесли депутат Госдумы Анатолий Аксаков и сенатор Николай Журавлев. Документ уже одобрили правительство РФ и Центробанк.

Механизм простой: потенциальный покупатель жилья открывает в банке целевой счет, на который регулярно вносит некие суммы. Открыть счет может только физическое лицо, пополнять — кто угодно. На вклад начисляются проценты. Их размер не определен, но они могут быть выше, чем по обычным вкладам. Минимальный срок действия депозита — один год. Сбережения будут застрахованы на сумму до 10 млн рублей.

Использовать накопленные средства можно только для покупки жилья на первичном или вторичном рынках.

Юлия Усачева, генеральный директор АН «Городской риэлторский центр», находит инструмент интересным для многих клиентов: «Думаю, что из сегодняшних интересантов и желающих воспользуются этим проектом не менее 30%: многие не умеют копить деньги, имея даже хороший стабильный доход, и задача накопить первоначальный взнос для них актуальна».

Юлия Усачева, генеральный директор АН «Городской риэлторский центр», находит инструмент интересным для многих клиентов: «Думаю, что из сегодняшних интересантов и желающих воспользуются этим проектом не менее 30%: многие не умеют копить деньги, имея даже хороший стабильный доход, и задача накопить первоначальный взнос для них актуальна».

Другие участники рынка ничего плохого в законопроекте не видят, однако сомневаются в его эффективности.

«Сама идея очень хорошая. Родители могут накопить ребенку на первый взнос по квартире или совместно собрать средства на покупку квартиры. Но есть одно «но»: цены на недвижимость в Петербурге растут довольно быстро. По нашему опыту, накопить на первоначальный взнос — довольно сложная задача», — рассуждает Алексей Бондарев, генеральный директор АН «Прайд групп».

«Сама идея очень хорошая. Родители могут накопить ребенку на первый взнос по квартире или совместно собрать средства на покупку квартиры. Но есть одно «но»: цены на недвижимость в Петербурге растут довольно быстро. По нашему опыту, накопить на первоначальный взнос — довольно сложная задача», — рассуждает Алексей Бондарев, генеральный директор АН «Прайд групп».

Валерий Летенков, генеральный директор «Агентства инвестиций в недвижимость Москвы», признается: законопроект вызывает смешанные чувства: «Это кажется шагом навстречу тем, кто столкнулся с ужесточением критериев получения ипотеки, особенно в части увеличения первоначального взноса. Введение этой программы может быть воспринято как попытка смягчить впечатление от ограничений, предоставив людям альтернативный способ действия. Однако когда дело доходит до деталей, программа выглядит довольно расплывчатой. Нет четкости по ключевым аспектам: размер процентной ставки по новым вкладам, или как изменится процент по ипотеке для участников программы. Эта неопределенность лишает людей возможности делать осознанный выбор, исходя из реальной выгоды, что подрывает доверие к инициативе. По сути, предложение выглядит как пиар-ход, создающий иллюзию заботы и внимания к проблемам граждан, в то время как реальная польза и гарантии остаются под вопросом».

Валерий Летенков, генеральный директор «Агентства инвестиций в недвижимость Москвы», признается: законопроект вызывает смешанные чувства: «Это кажется шагом навстречу тем, кто столкнулся с ужесточением критериев получения ипотеки, особенно в части увеличения первоначального взноса. Введение этой программы может быть воспринято как попытка смягчить впечатление от ограничений, предоставив людям альтернативный способ действия. Однако когда дело доходит до деталей, программа выглядит довольно расплывчатой. Нет четкости по ключевым аспектам: размер процентной ставки по новым вкладам, или как изменится процент по ипотеке для участников программы. Эта неопределенность лишает людей возможности делать осознанный выбор, исходя из реальной выгоды, что подрывает доверие к инициативе. По сути, предложение выглядит как пиар-ход, создающий иллюзию заботы и внимания к проблемам граждан, в то время как реальная польза и гарантии остаются под вопросом».

Евгений Бескровный, директор по продажам ГК «Запстрой», сомневается в большой востребованности механизма. По его мнению, у этого механизма есть как очевидные плюсы в виде страхования повышенной суммы вклада в размере 10 млн рублей по сравнению со стандартными банковскими вкладами в размере 1,4 млн рублей, так и минусы в виде ограничения использования средств только на приобретение жилья: за период накопления ситуация и потребность клиента в жилье могут измениться.

Евгений Бескровный, директор по продажам ГК «Запстрой», сомневается в большой востребованности механизма. По его мнению, у этого механизма есть как очевидные плюсы в виде страхования повышенной суммы вклада в размере 10 млн рублей по сравнению со стандартными банковскими вкладами в размере 1,4 млн рублей, так и минусы в виде ограничения использования средств только на приобретение жилья: за период накопления ситуация и потребность клиента в жилье могут измениться.

«Я думаю, небольшое число покупателей воспользуется этим вкладом. Сейчас не самое спокойное время, и замораживать деньги на год — не самая разумная затея. Но стоит дождаться финала предложений от банков и застройщиков по этому вкладу. Возможно, будет что-то интересное. Но я в этом сомневаюсь», — говорит Алексей Бондарев.

По мнению Аллы Шинкевич, генерального директор АН «Невский простор», в проекте есть большой потенциал, особенно для тех, кто стремится накопить на первоначальный взнос по ипотеке. Но пока неясно, каков будет размер ставок, и будет ли возможность их корректировать в случае изменения жизненных обстоятельств вкладчика.

По мнению Аллы Шинкевич, генерального директор АН «Невский простор», в проекте есть большой потенциал, особенно для тех, кто стремится накопить на первоначальный взнос по ипотеке. Но пока неясно, каков будет размер ставок, и будет ли возможность их корректировать в случае изменения жизненных обстоятельств вкладчика.

«С одной стороны, перспектива получения дохода по вкладам выше среднего может мотивировать больше людей к накоплению средств на покупку жилья. С другой стороны, встают вопросы о гибкости таких вкладов: какие условия будут предусмотрены для случаев, когда человеку срочно понадобятся средства на непредвиденные расходы? Важно также понимать, насколько доступными будут эти вклады для широкого круга лиц, и будут ли ограничения на максимальный размер накоплений», — пояснила она.

Подобные нюансы станут ключевыми в определении успеха этой инициативы и ее способности привлечь интерес общественности, полагает Алла Шинкевич.

«Хотя законопроект и кажется обещающим, его реальная эффективность и привлекательность для потенциальных вкладчиков станут ясны только после введения в действие и первых результатов его применения. Жду с интересом дальнейших разработок и надеюсь на положительные изменения на рынке недвижимости, которые он сможет принести», — резюмировала она.

Подпорка для ипотеки

Главная идея — вырастить новых ипотечных заемщиков, о чем говорится в пояснительной записке к законопроекту. Предполагается, что можно накопить 20–30% стоимости квартиры на первый взнос, чтобы затем взять ипотеку. Клиент может выбрать любой банк — необязательно тот, в котором накапливал средства.

Банк может отказаться открыть депозит при высокой долговой нагрузке клиента или просроченной задолженности на сумму от 30 тыс. рублей.

Затем банк анализирует поступления средств, чтобы оценить платежеспособность и дисциплину клиента. По результатам мониторинга ипотечная ставка может снизиться.

«Возможность для банков не предоставлять ипотеку на выгодных условиях, даже если это предусмотрено законопроектом, усиливает ощущение неопределенности. Менталитет в России таков, что большинство людей предпочли бы не брать кредиты и ипотеку, если бы у них были средства для покупки жилья наличными. Идея выращивать новое поколение ипотечных заемщиков без реальных льгот и гарантий кажется малопривлекательной», — убежден Валерий Летенков.

Большинство экспертов тем не менее полагают возможным выращивание ипотечных заемщиков. При этом Юлия Усачева подчеркивает: если инструмент будет защищен и надежен. Хотя, по мнению Алексея Бондарева, намного разумней приобрести квартиру «здесь и сейчас», жилищные депозиты — хороший способ проверить на деле, удастся ли вырастить новых ипотечных заемщиков.

В то же время Евгений Бескровный подчеркивает: на выращивание новых заемщиков уйдут не год и не два. Поэтому судить об эффективности и востребованности механизма следует как минимум через два-три года после его запуска.

Ищи, кому выгодно

В пояснительной записке к законопроекту отмечено: аналогичные договоры о жилищных сбережениях есть в законодательстве Германии, Австрии, Франции, Испании, Польши, Венгрии, Чехии и других стран. Но для вкладчиков в этих странах предусмотрены субсидии от государства — определенные суммы из бюджетов в зависимости от размера вклада, что выступает стимулом для покупателей жилья. В России субсидий из федерального или региональных бюджетов не будет. Хотя могут появиться отдельные региональные программы. Надо понимать, если в бюджетах будут на это деньги.

Пока неясны детали документа. Однако уже более-менее понятно, кто выиграет от запуска нового механизма. По мнению Юлии Усачевой, выиграют все участники процесса: «Во-первых, наверное, все-таки выиграет заемщик, которому помогут с накоплением денег на ипотеку. Во-вторых, наверное, все же банк, который все это время будет работать с этими деньгами. Ну, и в результате накопления — конечно, застройщик, который сможет планировать свои продажи, предлагая таким заемщикам более лояльные условия приобретения».

Евгений Бескровный полагает, что реализация механизма будет особенно выгодна банкам, так как это позволит им привлечь на длительный срок дополнительный капитал граждан и иметь возможность оценить платежеспособность и дисциплинированность клиента, прежде чем одобрить ему ипотеку.

«Давайте пофантазируем. Эти вклады прижились, и люди вкладывают средства на квартиры загодя. Накапливают внушительные суммы, полученные безболезненным накоплением. Сформируется культура откладывания средств на покупку недвижимости. От этого выиграют все: и покупатели, и застройщики. Покупатели не будут идти на рискованные для их бюджета сделки, вытягивая свои последние финансовые возможности, чтобы позволить себе жилье. У девелоперов появится новый пласт покупателей с готовыми средствами. У банков будут менее рисковые клиенты на ипотечные «портфели». Все в плюсе! Но для этого должно пройти много времени, и условия этих вкладов должны быть интересными. Пока это просто круги на воде от хорошей идеи», — размышляет Алексей Бондарев.

Позиция Валерия Летенкова жестче. По его мнению, такие программы могут негативно повлиять на экономику, заставляя деньги «сидеть» в банках, а не работать в экономике. «Становится ясно, что выигрыш от этого законопроекта неочевиден ни для экономики, ни для потребителей, ни даже для банков и застройщиков. В итоге кажется, что перед нами пиар-акция, создающая видимость заботы, но не предлагающая реальных решений или гарантий. Важно, чтобы любая программа, направленная на помощь гражданам в получении жилья, была прозрачной, предсказуемой и действительно выгодной», — заключил он.

Темами дипломных работ студентов Санкт-Петербургского государственного университета стали проекты дизайна интерьера физкультурно-оздоровительного центра и организации общественного пространства в объекте исторического наследия, расположенных на территории двух жилых комплексов Компании Л1.

Задача будущих специалистов – показать, чему они научились в одном из старейших вузов России, продемонстрировать профессиональные возможности и подтвердить свою квалификацию. И сделать это на примере реальных объектов. Так, для построенного в ЖК «Лондон Парк» физкультурно-оздоровительного комплекса необходимо разработать элементы благоустройства территории, на которой он находится, и внутренний дизайн.

Более сложная, комплексная и одновременно интересная работа предстоит в ЖК «Премьер Палас» на Петроградской стороне. Расположенные внутри жилого комплекса корпус и водонапорная башня завода «Вулкан» были построены в 1911 году и сегодня признаны объектами культурного наследия. От дипломника потребуется представить проект графической реконструкции фасадов, соответствующий историческому наследию. После чего можно будет приступать к разработке дизайна интерьера и наружного пространства с благоустройством окружающей территории.

Впрочем, первый и главный этап в работе над памятником индустриальной архитектуры уже пройден: предложенное дипломницей функциональное назначение объекта успешно согласовано девелопером. «Мы всегда приветствуем нестандартный подход, и вариант дипломницы СПбГУ показался нам интересным, - говорит директор по развитию Компании Л1 Надежда Калашникова. – Студентка предложила создать в здании многофункциональную библиотеку, ориентированную на жителей «Премьер Паласа». Там будут читальные залы, кафе, мультимедийный и лекционный залы и досуговые помещения, в том числе для детей. По сути это культурный центр с ведущей библиотечной функцией. Это не значит, что реализован будет именно он. Но это оригинальная и полезная с социальной точки зрения идея. Поэтому и нам, и научному руководителю дипломницы она показалось удачной. Решили посмотреть, что получится».

До защиты диплома еще четыре месяца. Но, по словам старшего преподавателя Кафедры дизайна Факультета искусств СПБГУ, руководителя программы «Дизайн среды» Евгении Петрашень, дипломница увлечена и уже работает над концепцией проекта.

При желании застройщик сможет осуществить на практике подготовленные бакалаврами СПБГУ проекты после защиты дипломов. «Одно из требований, которое мы предъявляем к дипломным работам наших студентов – актуальность и новизна, – отметила Евгения Петрашень. – Работа должна быть потенциально реализуемой. Понятно, что в чистом виде студенческий проект воплотить вряд ли возможно. Но он может предложить оригинальную идею, которую потом доработают специалисты девелопера».

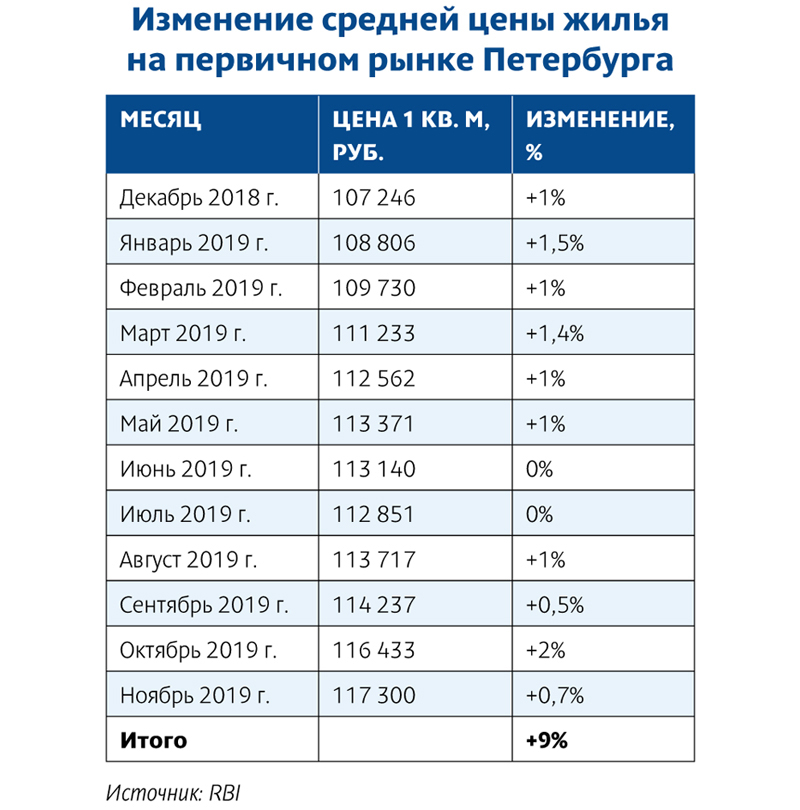

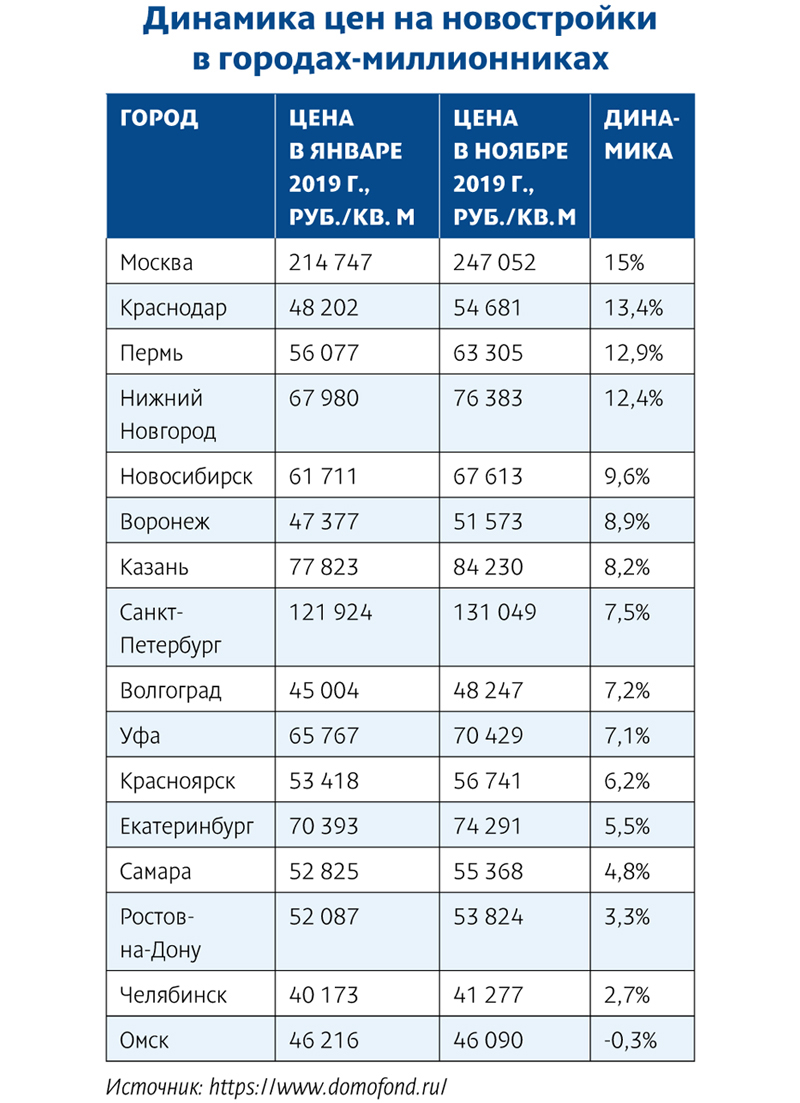

Перевод жилищных проектов на проектное финансирование и высокий спрос в начале 2019 года обеспечили рост цен в большинстве крупных российских городов. В Санкт-Петербурге цены в среднем увеличились на 7,5%.

По данным Domofond.ru, на начало года средняя цена «квадрата» на первичном рынке Северной столицы составляла 121,92 тыс. рублей, в ноябре она достигла 131,05 тыс.

В среднем по стране подъем цен аналитики оценили в 10,1% (до 76,03 тыс. рублей). Есть регионы, где рост был более значительным: например, в Москве – на 15%. Но в некоторых цены даже снизились. Петербург оказался в золотой середине списка городов-миллионников.

По оценке директора управления стратегического маркетинга Группы RBI Веры Серёжиной, рост цен в течение года был стабильным, на время приостановившись лишь в июне–июле. По ее расчетам, на первичном рынке «в традиционной части Петербурга», где возводятся дома уровня «комфорт» и выше, рост цен составил примерно 8,5%. Средняя цена в ноябре достигла 117,3 тыс. рублей за 1 кв. м. Относительно октября она выросла на 0,7%.

«За год цены по разным видам предложения на первичном рынке выросли умеренно – на 5–10%, не так катастрофически, как прогнозировали эксперты», – говорит начальник отдела продаж ЗАО «БФА-Девелопмент» Светлана Денисова.

Стремительный рост

В начале 2019 года эксперты прогнозировали рост цен на петербургском рынке примерно на 7-8%. Впрочем, это было практически неизбежно: по некоторым оценкам, еще летом 2018 года цены продаж почти сравнялись с себестоимостью строительства.

Отдельную тревогу у всех вызывал переход на проектное финансирование. Это и стоимость обслуживания кредита, и увеличение сроков строительства (что удорожает проект) в зависимости от решений банка. Говорили эксперты также о повышении НДС на 2%: ожидалось, что эта мера повлечет рост цен до 5% – налогом облагаются все операции застройщика, начиная от проектирования и закупки стройматериалов.

Рост стоимости связан с повышением строительной готовности объектов и переходом на проектное финансирование – считает Игорь Креславский, председатель правления холдинга РСТИ (Росстройинвест). По его мнению, также сыграла свою роль инфляция. Директор департамента недвижимости Группы ЦДС Сергей Терентьев напоминает о повышенном спросе в первой половине года – в преддверии реформы.

Естественно, цены в разных проектах – даже одного и того же застройщика – росли по-разному. «В целом повышение цен на рынке в этом году не было стремительным. Однако отдельные востребованные проекты показывали хорошую динамику», – подчеркивает директор по финансам и экономике «Мегалит – Охта Групп» Алексей Плюта.

По данным застройщиков, в проектах РСТИ с начала годы цены на квартиры в разных проектах поднялись на 10–13%, у Glorax Development – на 7–13%, в «Мегалит – Охта Групп» – на 10–15%, у Группы ЦДС – на 15–25%.

Умеренный прогноз

Судя по всему, период падения цен на рынке строящегося жилья завершился. По крайней мере, в Петербурге. Предпосылок для снижения в обозримом будущем не видно. Как отмечают аналитики Domofond.ru, пока проектное финансирование затронуло только пятую часть строительных проектов в стране, следовательно, в 2020 году этот фактор продолжит толкать цены вверх.

«Цены возьмут разгон к концу I квартала 2020 года (начало года – это низкий сезон активности на рынке жилья), когда будут завершаться проекты, начатые по старым правилам – без эскроу-счетов, а новые будут реализовываться с использованием проектного финансирования. Уровень цен в новых проектах будет естественным образом подталкивать цены в объектах более высокой степени готовности», – полагает Светлана Денисова.

По ее мнению, проекты, которые завершаются по старым правилам, останутся на рынке еще на полтора-два года. Целый ряд экспертов в этой связи ожидает роста цен на 7–10% в год еще в течение двух лет. И в первую очередь они связывают свои ожидания со сложностью получить проектное финансирование и процентами по кредиту.

«В 2020 году рост средних цен ожидается в диапазоне 5–6%, что ниже, чем в текущем году. Он будет сдерживаться невысокой покупательной способностью населения», – резюмирует руководитель консалтингового центра «Петербургская Недвижимость» Ольга Трошева.

Мнение

Роман Кучевский, исполнительный директор Glorax Development:

– Цена на жилье зависит от соотношения нескольких условий: удорожания строительства, степени готовности жилого комплекса, а также баланса спроса и предложения в локации, где он реализуется.