Экономим на ипотеке: реальные лайфхаки

Увлекательная тема реструктуризации задолженности и рефинансирования ипотечных кредитов интересует всё большее количество россиян. Статистика неумолима: объём этого рынка неуклонно растёт. Эксперт по жилищному кредитованию — исполнительный директор компании «Ипотека века» Андрей Колпаков — в прямом эфире на канале «Диалоги о недвижимости» рассказал о нюансах рефинансирования и реструктуризации ипотеки.

В стране, где чуть ли не половина жителей увязла в ипотечных долгах, вопросы рефинансирования и реструктуризации кредитов вызывают живой интерес. В то же время периодические колебания процентных ставок дают простор для эффективного взаимодействия с банками и экономии собственных средств. Главное — хорошо представлять, о чём идёт речь.

Что такое рефинансирование и реструктуризация? Реструктуризация задолженности есть не что иное, как использование новых заёмных средств с погашением предыдущих кредитов. Чем реструктуризация отличается от рефинансирования? Программа рефинансирования — это целевой кредит, направленный на погашение одного или нескольких действующих кредитов под официальные справки об остатках этих кредитов.

— Проще говоря, можно взять обычный потребительский кредит на ремонт квартиры — и потратить на погашение другого кредита, — говорит Колпаков. — И это — реструктуризация. Значит, реструктуризация — это некое действие, а рефинансирование — целевой банковский продукт.

Для чего нужно — или не нужно — проводить реструктуризацию/рефинансирование? Чтобы погасить долг, чтобы платить меньше, наконец, чтобы быстрее погасить кредит? Колпаков соглашается, что основная, «большая» цель — оптимизация расходов. Но при этом сразу уточняет:

— Главная задача заёмщиков, которые обращаются в нашу компанию по вопросам рефинансирования — сократить ежемесячный платёж, «платёж в моменте». Сегодня это самый распространённый запрос, поскольку всеобщий кризис привёл к снижению доходов.

Что интересно: несмотря на экономическую встряску, есть большая группа клиентов, готовых платить банку несколько больше, чтобы вывести из-под ипотеки один из своих объектов. К примеру, чтобы сдавать недвижимость внаём.

— Это может быть одной из целей, но подавляющее большинство хочет сократить платёж в моменте, — настаивает Андрей Колпаков. — Конечно, пожелания бывают разные. Кому-то не нравится платить 10 кредитов, он готов платить больше, но в одно место. Тем более что наличие большого количества кредитов — один из стоп-факторов для многих банков. Кому-то именно сейчас нужна сумма, чтобы перекрутиться, тогда он рефинансирует свою ипотеку. И так далее.

Почему обращаются к ипотечным брокерам? По словам Андрея, 20% клиентов компании «Ипотека века» — те, у которых нет времени самостоятельно разбираться во всех нюансах кредитования. Остальные приходят тогда, когда уже столкнулись с отказами в 3-4 банках. Цена такой нерешительности — повышенные ставки. Так что не стоит откладывать обращение к профессионалам. Рефинансировать ипотеку довольно сложно, ведь идёт серьёзная аналитика платежеспособности. Никто не даст деньги, если увидит, что заёмщик неисправно платил раньше, под закрытие этого же кредита.

Кто может рассчитывать на реструктуризацию и рефинансирование? Совершеннолетний гражданин (либо резидент с видом на жительство), возраст которого на момент погашения ипотеки не будет превышать 75 лет (в некоторых банках — 65), имеющий чистую кредитную историю и официально подтверждённый доход. Есть регламенты, по которым мы не имеем права тратить на кредиты 50-60% от него. Если он низкий — обращаться за рефинансированием смысла нет.

Говорить о рефинансировании можно только после 6 своевременно внесённых платежей. Даже наличие так называемой «технической просрочки» (к примеру, задержка межбанковских переводов) автоматически отправит вашу заявку в отказ — она просто не дойдёт до менеджера.

Но не всё так безнадёжно. Колпаков делится лайфхаком: брокеры могут помочь подтвердить реальный доход на основании выписки по дебетовой карте, где оборот выше официального дохода.

Сколько можно сэкономить на переплате? Один из кейсов, которым поделился со слушателями «Диалогов о недвижимости» Андрей Колпаков, наглядно показывает, как человек сэкономил на переплате по ипотечному кредиту более миллиона рублей и при этом существенно снизил сумму ежемесячного платежа. В другом случае удалось добиться снижения процентной ставки с 19% до 9% — и «убрать» почти 50% переплаты.

Как часто можно делать рефинансирование? Каждые полгода, если на это есть желание, деньги и время. Одно «но»: перепродать такую квартиру будет нелегко. Потому что новая ипотека — это так или иначе сделка с недвижимостью. Не все риелторы имеют достаточную квалификацию, чтобы с этим работать. Сложные схемы — профиль ипотечных брокеров.

Как отличить мошенника от профессионала? Это очень сложно, рассказывает гость эфира, потому что часто на обман идут бывшие сотрудники банка. Если у вас просят деньги до получения кредита — за кредитную историю, за консультацию, за подтверждение платежеспособности — это плохой знак. Порядочные брокеры:

- не берут предоплаты;

- лично встречаются с клиентом;

- всегда делают тщательный анализ конкретной ситуации, прежде чем дать ответ.

… «Реструктуризация» и «рефинансирование» — это только звучит страшно. А на деле даёт очень хорошую экономию. При грамотном подходе.

Темами дипломных работ студентов Санкт-Петербургского государственного университета стали проекты дизайна интерьера физкультурно-оздоровительного центра и организации общественного пространства в объекте исторического наследия, расположенных на территории двух жилых комплексов Компании Л1.

Задача будущих специалистов – показать, чему они научились в одном из старейших вузов России, продемонстрировать профессиональные возможности и подтвердить свою квалификацию. И сделать это на примере реальных объектов. Так, для построенного в ЖК «Лондон Парк» физкультурно-оздоровительного комплекса необходимо разработать элементы благоустройства территории, на которой он находится, и внутренний дизайн.

Более сложная, комплексная и одновременно интересная работа предстоит в ЖК «Премьер Палас» на Петроградской стороне. Расположенные внутри жилого комплекса корпус и водонапорная башня завода «Вулкан» были построены в 1911 году и сегодня признаны объектами культурного наследия. От дипломника потребуется представить проект графической реконструкции фасадов, соответствующий историческому наследию. После чего можно будет приступать к разработке дизайна интерьера и наружного пространства с благоустройством окружающей территории.

Впрочем, первый и главный этап в работе над памятником индустриальной архитектуры уже пройден: предложенное дипломницей функциональное назначение объекта успешно согласовано девелопером. «Мы всегда приветствуем нестандартный подход, и вариант дипломницы СПбГУ показался нам интересным, - говорит директор по развитию Компании Л1 Надежда Калашникова. – Студентка предложила создать в здании многофункциональную библиотеку, ориентированную на жителей «Премьер Паласа». Там будут читальные залы, кафе, мультимедийный и лекционный залы и досуговые помещения, в том числе для детей. По сути это культурный центр с ведущей библиотечной функцией. Это не значит, что реализован будет именно он. Но это оригинальная и полезная с социальной точки зрения идея. Поэтому и нам, и научному руководителю дипломницы она показалось удачной. Решили посмотреть, что получится».

До защиты диплома еще четыре месяца. Но, по словам старшего преподавателя Кафедры дизайна Факультета искусств СПБГУ, руководителя программы «Дизайн среды» Евгении Петрашень, дипломница увлечена и уже работает над концепцией проекта.

При желании застройщик сможет осуществить на практике подготовленные бакалаврами СПБГУ проекты после защиты дипломов. «Одно из требований, которое мы предъявляем к дипломным работам наших студентов – актуальность и новизна, – отметила Евгения Петрашень. – Работа должна быть потенциально реализуемой. Понятно, что в чистом виде студенческий проект воплотить вряд ли возможно. Но он может предложить оригинальную идею, которую потом доработают специалисты девелопера».

Перевод жилищных проектов на проектное финансирование и высокий спрос в начале 2019 года обеспечили рост цен в большинстве крупных российских городов. В Санкт-Петербурге цены в среднем увеличились на 7,5%.

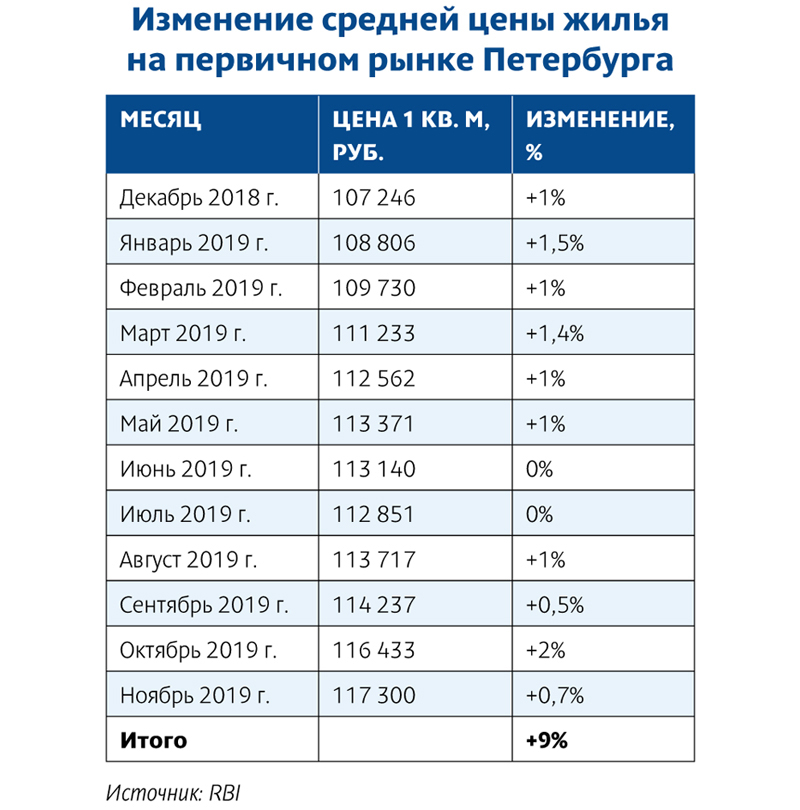

По данным Domofond.ru, на начало года средняя цена «квадрата» на первичном рынке Северной столицы составляла 121,92 тыс. рублей, в ноябре она достигла 131,05 тыс.

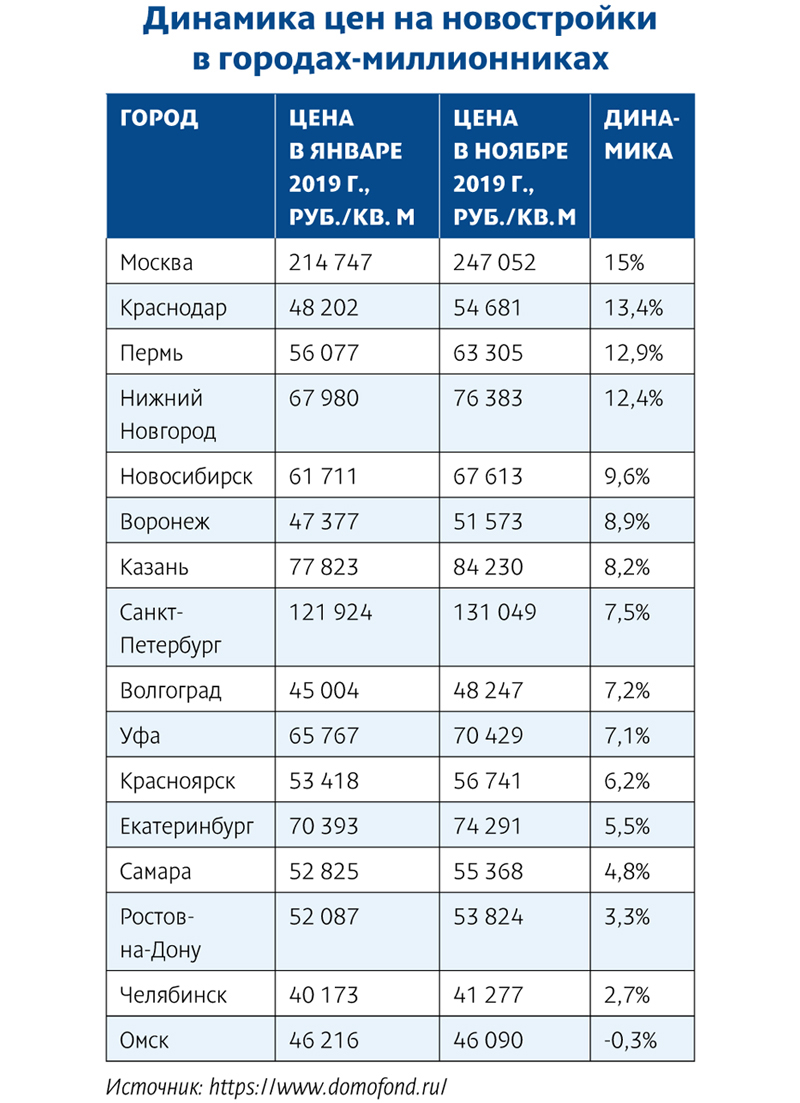

В среднем по стране подъем цен аналитики оценили в 10,1% (до 76,03 тыс. рублей). Есть регионы, где рост был более значительным: например, в Москве – на 15%. Но в некоторых цены даже снизились. Петербург оказался в золотой середине списка городов-миллионников.

По оценке директора управления стратегического маркетинга Группы RBI Веры Серёжиной, рост цен в течение года был стабильным, на время приостановившись лишь в июне–июле. По ее расчетам, на первичном рынке «в традиционной части Петербурга», где возводятся дома уровня «комфорт» и выше, рост цен составил примерно 8,5%. Средняя цена в ноябре достигла 117,3 тыс. рублей за 1 кв. м. Относительно октября она выросла на 0,7%.

«За год цены по разным видам предложения на первичном рынке выросли умеренно – на 5–10%, не так катастрофически, как прогнозировали эксперты», – говорит начальник отдела продаж ЗАО «БФА-Девелопмент» Светлана Денисова.

Стремительный рост

В начале 2019 года эксперты прогнозировали рост цен на петербургском рынке примерно на 7-8%. Впрочем, это было практически неизбежно: по некоторым оценкам, еще летом 2018 года цены продаж почти сравнялись с себестоимостью строительства.

Отдельную тревогу у всех вызывал переход на проектное финансирование. Это и стоимость обслуживания кредита, и увеличение сроков строительства (что удорожает проект) в зависимости от решений банка. Говорили эксперты также о повышении НДС на 2%: ожидалось, что эта мера повлечет рост цен до 5% – налогом облагаются все операции застройщика, начиная от проектирования и закупки стройматериалов.

Рост стоимости связан с повышением строительной готовности объектов и переходом на проектное финансирование – считает Игорь Креславский, председатель правления холдинга РСТИ (Росстройинвест). По его мнению, также сыграла свою роль инфляция. Директор департамента недвижимости Группы ЦДС Сергей Терентьев напоминает о повышенном спросе в первой половине года – в преддверии реформы.

Естественно, цены в разных проектах – даже одного и того же застройщика – росли по-разному. «В целом повышение цен на рынке в этом году не было стремительным. Однако отдельные востребованные проекты показывали хорошую динамику», – подчеркивает директор по финансам и экономике «Мегалит – Охта Групп» Алексей Плюта.

По данным застройщиков, в проектах РСТИ с начала годы цены на квартиры в разных проектах поднялись на 10–13%, у Glorax Development – на 7–13%, в «Мегалит – Охта Групп» – на 10–15%, у Группы ЦДС – на 15–25%.

Умеренный прогноз

Судя по всему, период падения цен на рынке строящегося жилья завершился. По крайней мере, в Петербурге. Предпосылок для снижения в обозримом будущем не видно. Как отмечают аналитики Domofond.ru, пока проектное финансирование затронуло только пятую часть строительных проектов в стране, следовательно, в 2020 году этот фактор продолжит толкать цены вверх.

«Цены возьмут разгон к концу I квартала 2020 года (начало года – это низкий сезон активности на рынке жилья), когда будут завершаться проекты, начатые по старым правилам – без эскроу-счетов, а новые будут реализовываться с использованием проектного финансирования. Уровень цен в новых проектах будет естественным образом подталкивать цены в объектах более высокой степени готовности», – полагает Светлана Денисова.

По ее мнению, проекты, которые завершаются по старым правилам, останутся на рынке еще на полтора-два года. Целый ряд экспертов в этой связи ожидает роста цен на 7–10% в год еще в течение двух лет. И в первую очередь они связывают свои ожидания со сложностью получить проектное финансирование и процентами по кредиту.

«В 2020 году рост средних цен ожидается в диапазоне 5–6%, что ниже, чем в текущем году. Он будет сдерживаться невысокой покупательной способностью населения», – резюмирует руководитель консалтингового центра «Петербургская Недвижимость» Ольга Трошева.

Мнение

Роман Кучевский, исполнительный директор Glorax Development:

– Цена на жилье зависит от соотношения нескольких условий: удорожания строительства, степени готовности жилого комплекса, а также баланса спроса и предложения в локации, где он реализуется.