Ипотека уходит в цифру

Пандемия выступила катализатором — ускорила процесс цифровизации ипотечного кредитования. При этом пространство для дальнейшего роста и совершенствования цифровой ипотеки все еще есть.

Цифровизация ипотеки позволяет сократить количество операций, ускорить их, нередко — оптимизировать расходы, а также выполнять операции дистанционно.

Цифровая ипотека стартовала несколько лет назад, но пандемия показала всем участникам рынка: необходимо как можно больше процессов перевести в виртуальное пространство. Работали собственные системы банков, распространялась электронная регистрация, но ипотечные сделки перешли в онлайн именно в текущем году, подчеркнул Иван Зинченко, директор филиала «Ипотека.Центр» (Санкт-Петербург), на Петербургском ипотечном форуме, который прошел в рамках Международного жилищного конгресса.

По данным Владимира Шикина, заместителя директора по маркетингу НБКИ, после апрельского спада последовал рост ипотечных заявок. При этом, например, в июле 2020 года заявок в онлайн зафиксировано больше на 24% относительно марта, в офлайн — меньше на 15%. Однако уровень одобрения в онлайн-каналах в 3,5 раза ниже, чем в офлайн.

При этом, говорит Игорь Пинаев, руководитель проекта «Нмаркет.ПРО: Ипотека» (Санкт-Петербург), обычно посреднические компании указывают в рекламе, будто работают с сотней банков, хотя цифровую ипотеку предлагают не более трех десятков банков, а реально серьезно ею занимаются семнадцать.

Нивелирование рисков

Один из заметных игроков — банк «Санкт-Петербург». Екатерина Синельникова, руководитель бизнеса ипотечного кредитования банка, отмечает: с началом пандемии банки были вынуждены пересмотреть свои продуктовые линейки. Вместе с тем выяснилось: больше половины документов по сделке невозможно оцифровать. Но когда количество сделок стало стремительно сокращаться, банк незамедлительно отказался от ряда документов вообще, для некоторых документов нашлись аналоги, поддающиеся оцифровке, также пришлось отказаться от некоторых продуктовых линеек. Все это позволило перевести сделки в онлайн.

Однако, по словам Синельниковой, риски остаются, поэтому необходимо совершенствовать технологии постоянно.

По мнению Шикина, следует использовать скоринговые модели — прескоринг заявок на получение кредита и скоринг в процессе оценки рисков.

«Абсолют Страхование» (Москва) как раз использует скоринговые решения при ипотечном страховании. Как рассказала Лидия Ефимова, руководитель управления ипотечного страхования компании, скоринговые решения исключают необходимость проверки всех клиентов. Для каждого выбирается свой перечень банков, устанавливается свой лимит. Система может интегрироваться в любую чужую систему, а при необходимости можно подключить андеррайтинг.

Перспективы цифровой ипотеки

Основная задача цифровизации — минимизировать усилия клиента. «Весь мир идет к тому, чтобы продукт был однокликовым», — говорит Иван Зинченко.

По его мнению, в перспективе цифровизация позволит свободно работать на «удаленке», выстроить баланс между работой и личной жизнью, даст человеку независимость, доход, право выбирать продукт. Кроме того, полагает эксперт, нас ждет в числе прочего упрощение законодательства.

Цифровых платформ сегодня достаточно — базы данных на сайтах разных компаний, брокерские платформы, собственные системы банков, экосистемы и маркетплейсы. Последние два вида получают все большее распространение, поскольку из обычного аутсорсера оказывающая услуги компания превращается в участника экосистемы.

Сергей Гордейко, эксперт по ипотечному кредитованию, кандидат технических наук, полагает, что благодаря цифровизации ипотечный рынок ждут консолидация игроков, изменения и даже ликвидация некоторых ипотечных продуктов, расширение перечня залогов, но также — среди прочего, перепроизводство ипотечной продукции и доступность ипотечных услуг с обезличиванием банка-кредитора. Большинство околоипотечных услуг уйдут на аутсорсинг, в облачную экосистему того или иного банка.

По мнению Гордейко, эффекта от цифровизации ипотечного кредитования рынку хватит года на два. Затем, ориентировочно после 2024 года, рынку понадобится новый драйвер. Какой — пока не проглядывается.

Мнение

Светлана Четина – Начальник ипотечного центра Санкт-Петербургского филиала ПСБ:

Светлана Четина – Начальник ипотечного центра Санкт-Петербургского филиала ПСБ:«Электронная регистрация сделок с недвижимостью в ПСБ была запущена в середине октября и уже востребована. Сейчас доля таких сделок в Санкт-Петербургском филиале в общем объеме ипотечных сделок составляет около 3-5% и будет только расти.

Дистанционный сервис позволяет быстро и безопасно провести регистрацию без посещения МФЦ. Клиент оформляет электронную цифровую подпись, которой может пользоваться целый год. Документы, подписанные электронной подписью, имеют такую же юридическую силу, как и бумажный вариант».

Вячеслав Лебедев, директор направления по работе с партнерами и ипотечного кредитования Северо-Западного банка Сбербанка:

Вячеслав Лебедев, директор направления по работе с партнерами и ипотечного кредитования Северо-Западного банка Сбербанка:

Темами дипломных работ студентов Санкт-Петербургского государственного университета стали проекты дизайна интерьера физкультурно-оздоровительного центра и организации общественного пространства в объекте исторического наследия, расположенных на территории двух жилых комплексов Компании Л1.

Задача будущих специалистов – показать, чему они научились в одном из старейших вузов России, продемонстрировать профессиональные возможности и подтвердить свою квалификацию. И сделать это на примере реальных объектов. Так, для построенного в ЖК «Лондон Парк» физкультурно-оздоровительного комплекса необходимо разработать элементы благоустройства территории, на которой он находится, и внутренний дизайн.

Более сложная, комплексная и одновременно интересная работа предстоит в ЖК «Премьер Палас» на Петроградской стороне. Расположенные внутри жилого комплекса корпус и водонапорная башня завода «Вулкан» были построены в 1911 году и сегодня признаны объектами культурного наследия. От дипломника потребуется представить проект графической реконструкции фасадов, соответствующий историческому наследию. После чего можно будет приступать к разработке дизайна интерьера и наружного пространства с благоустройством окружающей территории.

Впрочем, первый и главный этап в работе над памятником индустриальной архитектуры уже пройден: предложенное дипломницей функциональное назначение объекта успешно согласовано девелопером. «Мы всегда приветствуем нестандартный подход, и вариант дипломницы СПбГУ показался нам интересным, - говорит директор по развитию Компании Л1 Надежда Калашникова. – Студентка предложила создать в здании многофункциональную библиотеку, ориентированную на жителей «Премьер Паласа». Там будут читальные залы, кафе, мультимедийный и лекционный залы и досуговые помещения, в том числе для детей. По сути это культурный центр с ведущей библиотечной функцией. Это не значит, что реализован будет именно он. Но это оригинальная и полезная с социальной точки зрения идея. Поэтому и нам, и научному руководителю дипломницы она показалось удачной. Решили посмотреть, что получится».

До защиты диплома еще четыре месяца. Но, по словам старшего преподавателя Кафедры дизайна Факультета искусств СПБГУ, руководителя программы «Дизайн среды» Евгении Петрашень, дипломница увлечена и уже работает над концепцией проекта.

При желании застройщик сможет осуществить на практике подготовленные бакалаврами СПБГУ проекты после защиты дипломов. «Одно из требований, которое мы предъявляем к дипломным работам наших студентов – актуальность и новизна, – отметила Евгения Петрашень. – Работа должна быть потенциально реализуемой. Понятно, что в чистом виде студенческий проект воплотить вряд ли возможно. Но он может предложить оригинальную идею, которую потом доработают специалисты девелопера».

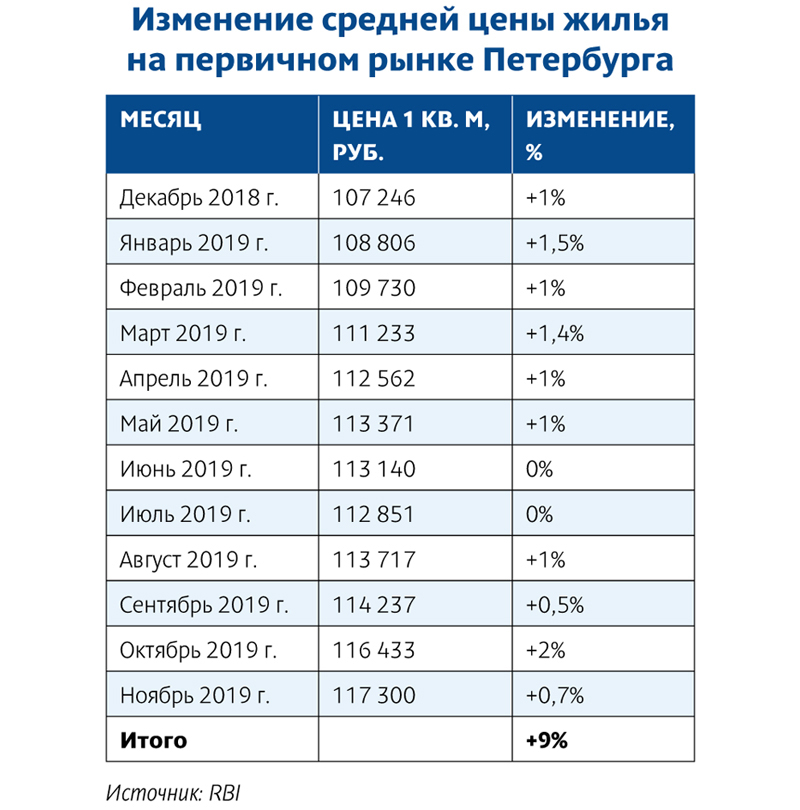

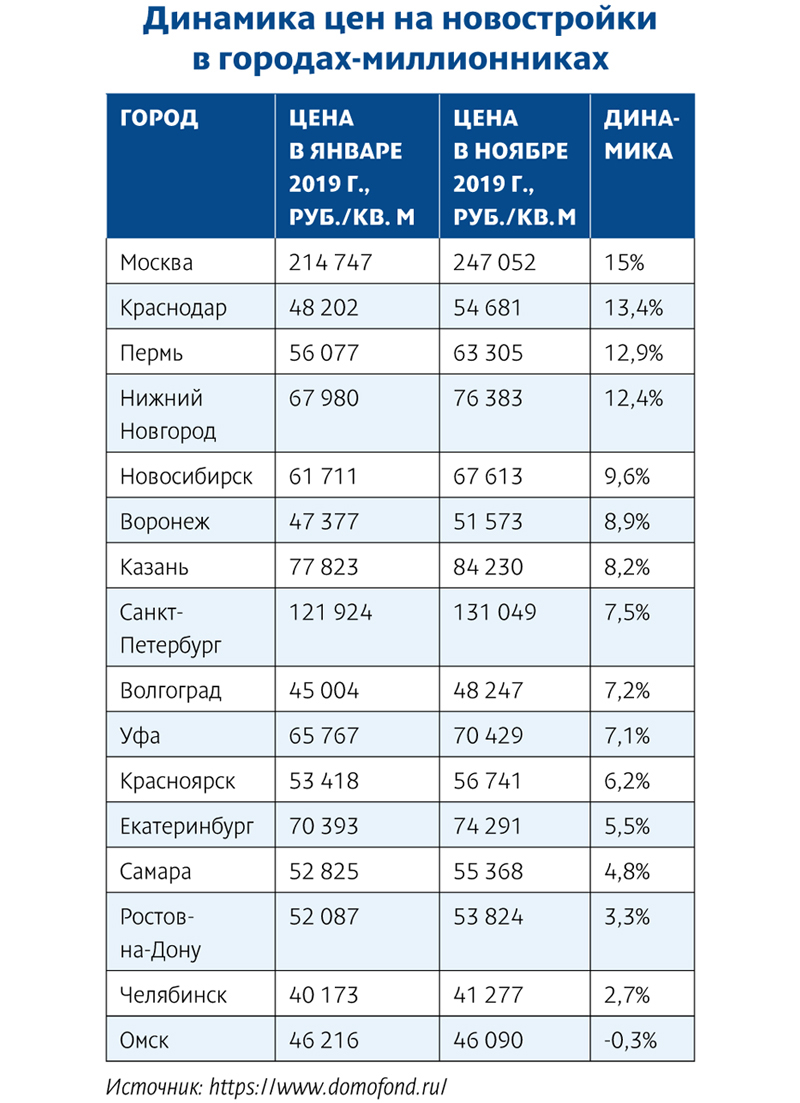

Перевод жилищных проектов на проектное финансирование и высокий спрос в начале 2019 года обеспечили рост цен в большинстве крупных российских городов. В Санкт-Петербурге цены в среднем увеличились на 7,5%.

По данным Domofond.ru, на начало года средняя цена «квадрата» на первичном рынке Северной столицы составляла 121,92 тыс. рублей, в ноябре она достигла 131,05 тыс.

В среднем по стране подъем цен аналитики оценили в 10,1% (до 76,03 тыс. рублей). Есть регионы, где рост был более значительным: например, в Москве – на 15%. Но в некоторых цены даже снизились. Петербург оказался в золотой середине списка городов-миллионников.

По оценке директора управления стратегического маркетинга Группы RBI Веры Серёжиной, рост цен в течение года был стабильным, на время приостановившись лишь в июне–июле. По ее расчетам, на первичном рынке «в традиционной части Петербурга», где возводятся дома уровня «комфорт» и выше, рост цен составил примерно 8,5%. Средняя цена в ноябре достигла 117,3 тыс. рублей за 1 кв. м. Относительно октября она выросла на 0,7%.

«За год цены по разным видам предложения на первичном рынке выросли умеренно – на 5–10%, не так катастрофически, как прогнозировали эксперты», – говорит начальник отдела продаж ЗАО «БФА-Девелопмент» Светлана Денисова.

Стремительный рост

В начале 2019 года эксперты прогнозировали рост цен на петербургском рынке примерно на 7-8%. Впрочем, это было практически неизбежно: по некоторым оценкам, еще летом 2018 года цены продаж почти сравнялись с себестоимостью строительства.

Отдельную тревогу у всех вызывал переход на проектное финансирование. Это и стоимость обслуживания кредита, и увеличение сроков строительства (что удорожает проект) в зависимости от решений банка. Говорили эксперты также о повышении НДС на 2%: ожидалось, что эта мера повлечет рост цен до 5% – налогом облагаются все операции застройщика, начиная от проектирования и закупки стройматериалов.

Рост стоимости связан с повышением строительной готовности объектов и переходом на проектное финансирование – считает Игорь Креславский, председатель правления холдинга РСТИ (Росстройинвест). По его мнению, также сыграла свою роль инфляция. Директор департамента недвижимости Группы ЦДС Сергей Терентьев напоминает о повышенном спросе в первой половине года – в преддверии реформы.

Естественно, цены в разных проектах – даже одного и того же застройщика – росли по-разному. «В целом повышение цен на рынке в этом году не было стремительным. Однако отдельные востребованные проекты показывали хорошую динамику», – подчеркивает директор по финансам и экономике «Мегалит – Охта Групп» Алексей Плюта.

По данным застройщиков, в проектах РСТИ с начала годы цены на квартиры в разных проектах поднялись на 10–13%, у Glorax Development – на 7–13%, в «Мегалит – Охта Групп» – на 10–15%, у Группы ЦДС – на 15–25%.

Умеренный прогноз

Судя по всему, период падения цен на рынке строящегося жилья завершился. По крайней мере, в Петербурге. Предпосылок для снижения в обозримом будущем не видно. Как отмечают аналитики Domofond.ru, пока проектное финансирование затронуло только пятую часть строительных проектов в стране, следовательно, в 2020 году этот фактор продолжит толкать цены вверх.

«Цены возьмут разгон к концу I квартала 2020 года (начало года – это низкий сезон активности на рынке жилья), когда будут завершаться проекты, начатые по старым правилам – без эскроу-счетов, а новые будут реализовываться с использованием проектного финансирования. Уровень цен в новых проектах будет естественным образом подталкивать цены в объектах более высокой степени готовности», – полагает Светлана Денисова.

По ее мнению, проекты, которые завершаются по старым правилам, останутся на рынке еще на полтора-два года. Целый ряд экспертов в этой связи ожидает роста цен на 7–10% в год еще в течение двух лет. И в первую очередь они связывают свои ожидания со сложностью получить проектное финансирование и процентами по кредиту.

«В 2020 году рост средних цен ожидается в диапазоне 5–6%, что ниже, чем в текущем году. Он будет сдерживаться невысокой покупательной способностью населения», – резюмирует руководитель консалтингового центра «Петербургская Недвижимость» Ольга Трошева.

Мнение

Роман Кучевский, исполнительный директор Glorax Development:

– Цена на жилье зависит от соотношения нескольких условий: удорожания строительства, степени готовности жилого комплекса, а также баланса спроса и предложения в локации, где он реализуется.