Ипотека в новой реальности

В условиях кризиса, вызванного пандемией коронавируса, главным драйвером на первичном рынке жилья стала ипотека, которая получила мощную поддержку на государственном уровне. При этом эпидемиологические риски серьезно изменили технологию выдачи кредитов. Эксперты отрасли рассказали о том, как банки работают в условиях кризиса и как освоили переход в режим онлайн.

Ипотека и кризис

Кризис, спровоцированный пандемией COVID-19, больно ударил по экономике в целом и по покупательной способности граждан а частности. В начале апреля объемы выдачи ипотеки и продаж жилья начали стремительно падать.

В целях поддержания отрасли были введены беспрецедентные меры государственной поддержки заемщиков. В соответствие с запущенной федеральными властями программой до 1 ноября 2020 года можно оформить кредит на жилье в новостройках по ставке всего 6,5% годовых – причем субсидирование процентной ставки осуществляется весь период кредитования. И эта мера дала существенный результат: объемы и ипотечного кредитования, и продаж жилья существенно выросли.

«В 2020 году спрос на ипотеку сократится. Пандемия уже начала приводить к снижению доходов населения, с одной стороны, и в период неопределенности клиенты отказываются от крупных покупок, с другой. В апреле объемы выдачи ипотечных кредитов сократились, но драматического падения не было. Количество обращений за новой ипотекой в мае выросло в 2,5 раза, но выдачи далеки от показателей начала года», - рассказывает Константин Мурашкин, руководитель отдела продаж ипотечных кредитов макрорегиона «Запад» Райффайзенбанка.

По его словам, субсидирование ипотеки, безусловно, позволило поддержать строительную отрасль и индивидуальных заемщиков. «Без этого падение рынка ипотеки было бы драматическим. Но вряд ли это поможет рынку достичь показателей 2019 года», - считает специалист.

Как бы то ни было, по общей оценке экспертов, драйвером рынка жилья является ипотека с господдержкой. По данным Консалтингового центра «Петербургская Недвижимость» с ее использованием на первичном рынке жилья в Санкт-Петербурге сейчас заключается три четверти сделок. «В июне сохраняется наметившаяся ранее тенденция, когда после старта программы льготной ипотеки доля ипотечных сделок выросла с 62% (в первом квартале) до 76% в настоящее время», - говорит Ольга Трошева, руководитель Консалтингового центра «Петербургская Недвижимость».

Ветер перемен

При этом сложная эпидемиологическая обстановка потребовала от банков изменения формы работы с гражданами – из соображений безопасности и в соответствии с требованиями властей о прекращении работы клиентских офисов. Интересно при этом, что некоторые крупные банки и до прихода коронавируса прилагали усилия для перевода процесса оформления кредита в цифровую среду, и немало в этом преуспели.

Заместитель председателя Северо-Западного банка ПАО Сбербанк Анатолий Локотков подчеркивает, что в банке дистанционный процесс оформления ипотечных сделок был запущен задолго то пандемии. «И сейчас это как никогда актуально. Наши клиенты могут приобрести жилье, оставаясь дома и не нарушая режим самоизоляции», - отмечает он.

«В феврале Райффайзенбанк интегрировал личный кабинет ипотечного заемщика на сайте банка с порталом Госуслуг, чтобы процесс оформления заявки на ипотеку стал удобнее. Теперь 85% информации анкеты на ипотеку заполняется автоматически. Подать документы и получить одобрение можно полностью дистанционно. Заемщики с удовольствием пользуются этой возможностью – 90% заявок на ипотеку принимаем онлайн», - рассказывает Константин Мурашкин.

Другие кредитные структуры спешно догоняют пионеров освоения цифры. «Мы успешно запустили пилотный процесс и сейчас онлайн-сделки пока не массовые. В части продуктов это пока только первичное жилье. В ближайшее время будем масштабировать процесс за счет включения новых категорий клиентов и ипотечных программ», - говорит руководитель центра ипотечных продуктов и цифрового партнерского бизнеса Росбанка Игорь Дмитриев.

По его словам, для проведения сделки онлайн в целом требования для клиента не изменились. «Однако сейчас мы рассматриваем клиентов, у которых есть подтвержденная учетная запись на портале Госуслуг – за счет возможностей наших сервисов они могут подтвердить доход и трудоустройство выпиской из ПФР онлайн», – уточняет специалист.

Дело техники

Игорь Дмитриев говорит, что сейчас большинство этапов процесса оформления ипотеки для клиента проходит в формате онлайн. «Все зависит от выбранного клиентом продукта, например, по вторичному жилью или семейной ипотеке есть своя специфика проведения таких сделок, и по данным продуктам сделать полностью онлайн процесс проблематично, однако мы работаем над этим», - отмечает он.

Специалист добавляет также, что, применительно к объектам первичного рынка многое зависит от технической готовности партнеров: застройщиков и страховых компаний. «В части взаимодействия банка и клиента все может проходить в формате онлайн, начиная от подачи заявки и получения одобрения, заканчивая подписанием кредитного договора с помощью усиленной электронной подписи. Регистрация сделки также проходит в формате онлайн», - говорит Игорь Дмитриев.

Константин Мурашкин отмечает, крупные застройщики уже используют собственные сервисы электронной регистрации. «На вторичном рынке эта технология пока менее распространена. Райффайзенбанк активно разрабатывает решение по электронной регистрации, которое даст нашим клиентам и партнерам максимальное удобство», - добавляет он.

Сбербанк же предпринимает меры для того, чтобы стимулировать клиентов пользоваться именно цифровыми технологиями. «Кроме того, что онлайн-сервисы удобны и экономят время, их использование может быть еще и выгодно. Сейчас при регистрации сделки в электронном виде действует специальный дисконт 0,3 п.п. годовых на ставку», - отмечает Анатолий Локотков.

Игорь Дмитриев также выражает уверенность в перспективности диджитл-сервисов. «Мы уверены, что спрос на онлайн-ипотеку будет расти – это удобно, прежде всего, самим клиентам», - говорит он.

В целом представители банковского сообщества смотрят на ситуацию со сдержанным оптимизмом. «Возврат к докризисным объемам выдачи ипотеки мы ожидаем не ранее июля-августа, когда будут сняты все ограничения и рынок вернется к прежнему ритму. В условиях неопределенности, конечно, сложно делать прогнозы. Однако такие тенденции, как снижение ключевой ставки ЦБ, поддержка строительной отрасли со стороны государства, а также цифровизация ипотеки могут поспособствовать восстановлению прежней активности в ипотечном кредитовании после снятия ограничительных мер», - резюмирует Константин Мурашкин.

По прогнозу единого института развития в жилищной сфере ДОМ.РФ, если не начнется вторая волна коронавирусной инфекции, которая снова приведет к повышению волатильности на финансовых рынках, средняя ставка по ипотеке в 2020 году составит 7,5-8% годовых. За год будет выдано около 1 млн кредитов общей суммой в 2,5 трлн рублей (для сравнения: в 2019 году в России было выдано 1,27 млн ипотечных кредитов на 2,85 трлн рублей). Причем почти 60% всего объема кредитов будет выдаваться на новое жилье (по сравнению с 32% в 2019 году).

Прямая речь

Анатолий Локотков, заместитель председателя Северо-Западного банка ПАО Сбербанк:

- Оформление ипотечного кредита, консультации и подготовка к сделке проходят онлайн через сайт ДомКлик. Кроме того, зарплатным клиентам банка не потребуются никакие документы. При использовании Сбербанк Онлайн с помощью технологии SberbankID данные клиента автоматически заполняются. Остальные — могут подтвердить занятость и доход, заказав справку из ПФР также онлайн в личном кабинете ДомКлик. Система сама подскажет, какие документы еще нужны для конкретной ипотечной программы, их достаточно просто сфотографировать и загрузить. В итоге, выехать в офис банка необходимо только один раз для подписания кредитной документации — это вопрос безопасности. Но если клиент по какой-то причине не может посетить отделение, то наши сотрудники готовы, с соблюдением всех мер предосторожности для здоровья, приехать к нему. Эта услуга бесплатная, пока она работает только для покупателей квартир в новостройках.

Темами дипломных работ студентов Санкт-Петербургского государственного университета стали проекты дизайна интерьера физкультурно-оздоровительного центра и организации общественного пространства в объекте исторического наследия, расположенных на территории двух жилых комплексов Компании Л1.

Задача будущих специалистов – показать, чему они научились в одном из старейших вузов России, продемонстрировать профессиональные возможности и подтвердить свою квалификацию. И сделать это на примере реальных объектов. Так, для построенного в ЖК «Лондон Парк» физкультурно-оздоровительного комплекса необходимо разработать элементы благоустройства территории, на которой он находится, и внутренний дизайн.

Более сложная, комплексная и одновременно интересная работа предстоит в ЖК «Премьер Палас» на Петроградской стороне. Расположенные внутри жилого комплекса корпус и водонапорная башня завода «Вулкан» были построены в 1911 году и сегодня признаны объектами культурного наследия. От дипломника потребуется представить проект графической реконструкции фасадов, соответствующий историческому наследию. После чего можно будет приступать к разработке дизайна интерьера и наружного пространства с благоустройством окружающей территории.

Впрочем, первый и главный этап в работе над памятником индустриальной архитектуры уже пройден: предложенное дипломницей функциональное назначение объекта успешно согласовано девелопером. «Мы всегда приветствуем нестандартный подход, и вариант дипломницы СПбГУ показался нам интересным, - говорит директор по развитию Компании Л1 Надежда Калашникова. – Студентка предложила создать в здании многофункциональную библиотеку, ориентированную на жителей «Премьер Паласа». Там будут читальные залы, кафе, мультимедийный и лекционный залы и досуговые помещения, в том числе для детей. По сути это культурный центр с ведущей библиотечной функцией. Это не значит, что реализован будет именно он. Но это оригинальная и полезная с социальной точки зрения идея. Поэтому и нам, и научному руководителю дипломницы она показалось удачной. Решили посмотреть, что получится».

До защиты диплома еще четыре месяца. Но, по словам старшего преподавателя Кафедры дизайна Факультета искусств СПБГУ, руководителя программы «Дизайн среды» Евгении Петрашень, дипломница увлечена и уже работает над концепцией проекта.

При желании застройщик сможет осуществить на практике подготовленные бакалаврами СПБГУ проекты после защиты дипломов. «Одно из требований, которое мы предъявляем к дипломным работам наших студентов – актуальность и новизна, – отметила Евгения Петрашень. – Работа должна быть потенциально реализуемой. Понятно, что в чистом виде студенческий проект воплотить вряд ли возможно. Но он может предложить оригинальную идею, которую потом доработают специалисты девелопера».

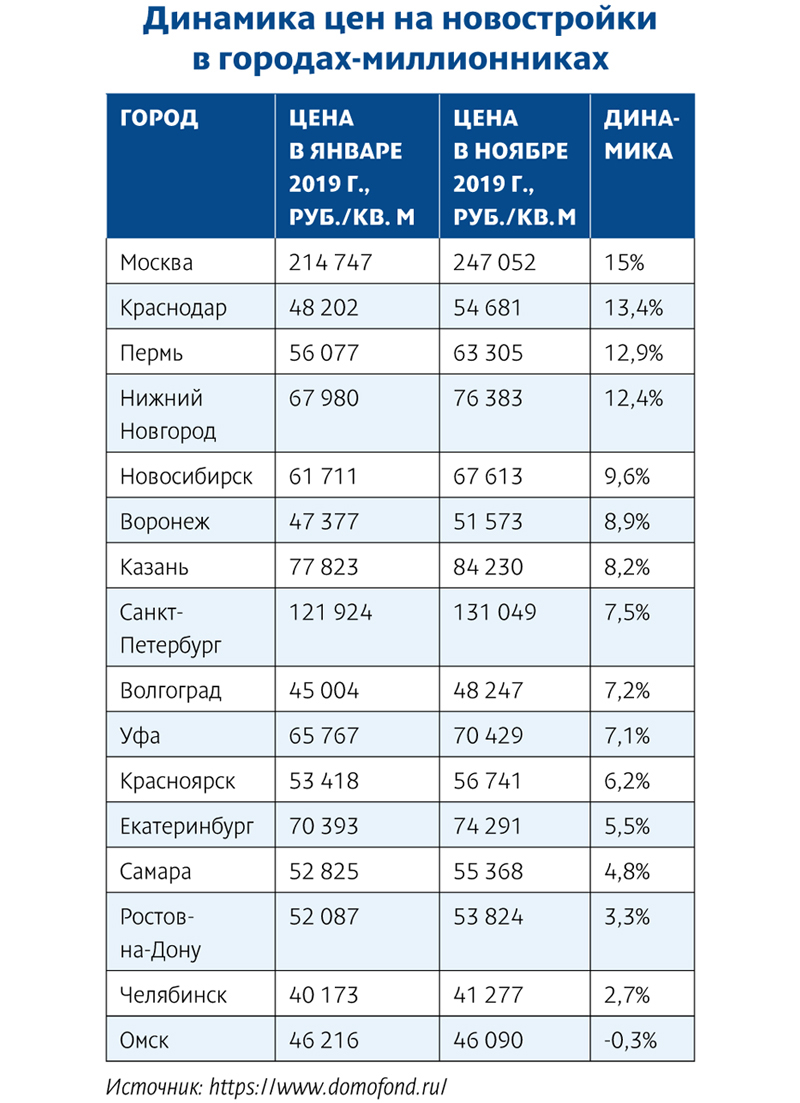

Перевод жилищных проектов на проектное финансирование и высокий спрос в начале 2019 года обеспечили рост цен в большинстве крупных российских городов. В Санкт-Петербурге цены в среднем увеличились на 7,5%.

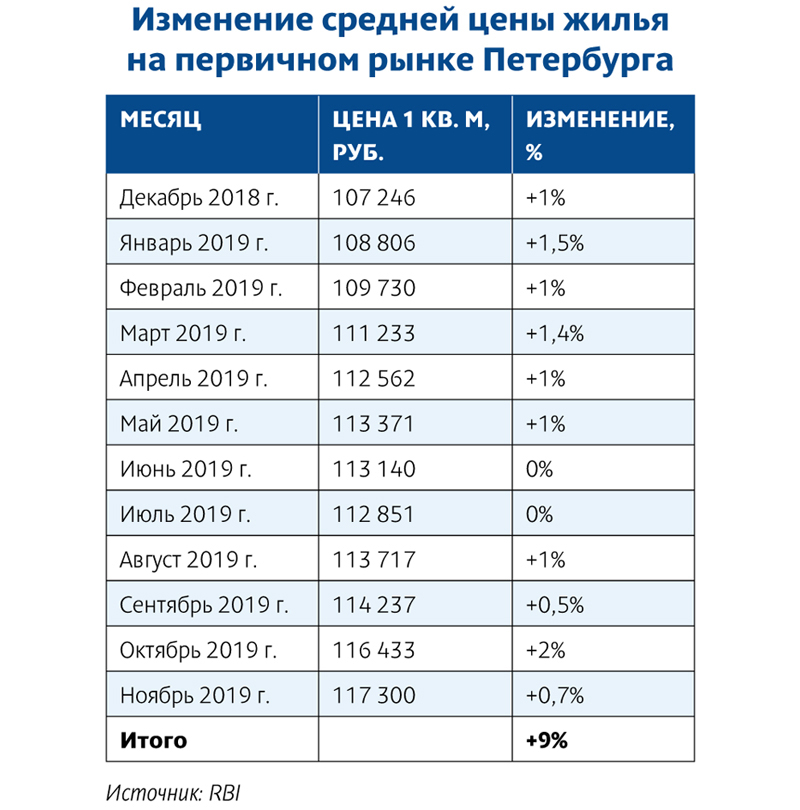

По данным Domofond.ru, на начало года средняя цена «квадрата» на первичном рынке Северной столицы составляла 121,92 тыс. рублей, в ноябре она достигла 131,05 тыс.

В среднем по стране подъем цен аналитики оценили в 10,1% (до 76,03 тыс. рублей). Есть регионы, где рост был более значительным: например, в Москве – на 15%. Но в некоторых цены даже снизились. Петербург оказался в золотой середине списка городов-миллионников.

По оценке директора управления стратегического маркетинга Группы RBI Веры Серёжиной, рост цен в течение года был стабильным, на время приостановившись лишь в июне–июле. По ее расчетам, на первичном рынке «в традиционной части Петербурга», где возводятся дома уровня «комфорт» и выше, рост цен составил примерно 8,5%. Средняя цена в ноябре достигла 117,3 тыс. рублей за 1 кв. м. Относительно октября она выросла на 0,7%.

«За год цены по разным видам предложения на первичном рынке выросли умеренно – на 5–10%, не так катастрофически, как прогнозировали эксперты», – говорит начальник отдела продаж ЗАО «БФА-Девелопмент» Светлана Денисова.

Стремительный рост

В начале 2019 года эксперты прогнозировали рост цен на петербургском рынке примерно на 7-8%. Впрочем, это было практически неизбежно: по некоторым оценкам, еще летом 2018 года цены продаж почти сравнялись с себестоимостью строительства.

Отдельную тревогу у всех вызывал переход на проектное финансирование. Это и стоимость обслуживания кредита, и увеличение сроков строительства (что удорожает проект) в зависимости от решений банка. Говорили эксперты также о повышении НДС на 2%: ожидалось, что эта мера повлечет рост цен до 5% – налогом облагаются все операции застройщика, начиная от проектирования и закупки стройматериалов.

Рост стоимости связан с повышением строительной готовности объектов и переходом на проектное финансирование – считает Игорь Креславский, председатель правления холдинга РСТИ (Росстройинвест). По его мнению, также сыграла свою роль инфляция. Директор департамента недвижимости Группы ЦДС Сергей Терентьев напоминает о повышенном спросе в первой половине года – в преддверии реформы.

Естественно, цены в разных проектах – даже одного и того же застройщика – росли по-разному. «В целом повышение цен на рынке в этом году не было стремительным. Однако отдельные востребованные проекты показывали хорошую динамику», – подчеркивает директор по финансам и экономике «Мегалит – Охта Групп» Алексей Плюта.

По данным застройщиков, в проектах РСТИ с начала годы цены на квартиры в разных проектах поднялись на 10–13%, у Glorax Development – на 7–13%, в «Мегалит – Охта Групп» – на 10–15%, у Группы ЦДС – на 15–25%.

Умеренный прогноз

Судя по всему, период падения цен на рынке строящегося жилья завершился. По крайней мере, в Петербурге. Предпосылок для снижения в обозримом будущем не видно. Как отмечают аналитики Domofond.ru, пока проектное финансирование затронуло только пятую часть строительных проектов в стране, следовательно, в 2020 году этот фактор продолжит толкать цены вверх.

«Цены возьмут разгон к концу I квартала 2020 года (начало года – это низкий сезон активности на рынке жилья), когда будут завершаться проекты, начатые по старым правилам – без эскроу-счетов, а новые будут реализовываться с использованием проектного финансирования. Уровень цен в новых проектах будет естественным образом подталкивать цены в объектах более высокой степени готовности», – полагает Светлана Денисова.

По ее мнению, проекты, которые завершаются по старым правилам, останутся на рынке еще на полтора-два года. Целый ряд экспертов в этой связи ожидает роста цен на 7–10% в год еще в течение двух лет. И в первую очередь они связывают свои ожидания со сложностью получить проектное финансирование и процентами по кредиту.

«В 2020 году рост средних цен ожидается в диапазоне 5–6%, что ниже, чем в текущем году. Он будет сдерживаться невысокой покупательной способностью населения», – резюмирует руководитель консалтингового центра «Петербургская Недвижимость» Ольга Трошева.

Мнение

Роман Кучевский, исполнительный директор Glorax Development:

– Цена на жилье зависит от соотношения нескольких условий: удорожания строительства, степени готовности жилого комплекса, а также баланса спроса и предложения в локации, где он реализуется.