Системные сбои проектного финансирования

Текущая статистика по переходу на проектное финансирование застройщиков в Ленинградской области выглядит крайне неутешительно. Эксперты говорят о необходимости учета специфики отдельных регионов и введения альтернативных механизмов кредитования проектов.

На прошлой неделе состоялась дискуссия «Девелопмент в Ленинградской области». Организаторами мероприятия стали PROEstate Events при поддержке учебного центра Academy of Real Estate и Российской Гильдии управляющих и девелоперов (РГУД). Информационным партнером форума традиционно выступила газета «Строительный Еженедельник». Стратегическим партнером – Научно-проектная коллаборация QUITE WHITE.

Без потерь

Заместитель председателя Правительства Ленобласти Михаил Москвин в своем приветственном слове к участникам дискуссии сформулировал главную проблему для всех участников рынка – переход на проектное финансирование. «От того, как мы пройдем рубеж 1 июля, зависит, увеличится ли число обманутых дольщиков, не пропадут ли у нас «доноры» – достройщики проблемных объектов – и не остановится ли строительство «социалки» в новых районах», – заявил он.

Пока ситуация с переходом на эскроу-счета в регионе далека от оптимистической. «В Ленобласти 142 застройщика строят по схеме ДДУ. Они получили 233 разрешения на строительство своих проектов. С 1 июля по старым правилам смогут продолжаться те проекты, где готовность домов выше 30% процентов (15% – для проектов комплексного освоения и 6% – для компаний-«доноров», завершающих проблемные объекты) и где 10% квартир уже проданы по ДДУ. Таких проектов в Ленинградской области 70% (152 разрешения). Оставшиеся 30% проектов (81 разрешение) будут вынуждены переходить на эскроу-счета с проектным финансированием банков. В банки уже поступили 42 заявки от застройщиков, которым надо переходить на новую схему привлечения средств, из которых одобрены всего две. Я подчеркну: 82 проекта нуждаются в банковском финансировании, и только два его получили. Цифры говорят о том, что где-то есть системный сбой», – констатировал Михаил Москвин.

Президент ЛенОблСоюзСтроя Руслан Юсупов оценивает ситуацию более оптимистично: «Понятно, что все крупные девелоперы переживут переход на проектное финансирование, многие из них работают с банками уже не первый год. Проблемы будут испытывать небольшие застройщики, которые строят не в самых ликвидных локациях».

«Мы никого не хотели бы потерять. Надо, чтобы все развивались», – заметил Михаил Москвин и подчеркнул, что необходимо предусмотреть альтернативные механизмы, привел в пример инициативу «ДОМ.РФ» по кредитованию с более низкой процентной ставкой проектов, которые не смогут получить проектного финансирования от банков.

Особые условия необходимы для тех застройщиков, которые работают в отдаленных от Петербурга районах Ленобласти, согласен вице-президент Санкт-Петербургской торгово-промышленной палаты Антон Мороз: «В послании Президента РФ Владимира Путина содержится призыв не только к достижению ввода 120 млн кв. м жилья в год, но и к решению задачи по деурбанизации страны».

О том, что нужны адресные меры поддержки, говорил и председатель Петербургского регионального отделения «Деловой России» Дмитрий Панов: «Сбербанк подсчитал, что по состоянию на начало года в России было всего 5736 застройщиков, из них проектным финансированием хотя бы один раз воспользовались 587. То есть 90% компаний отрасли не имеют опыта взаимодействия с банками и не имеют соответствующих команд».

Уровень комфортности

C декабря 2017 года законодательство Ленобласти ограничивает жилищное строительство в городских поселениях 9–12 этажами, а в сельских – 5–9. Тем не менее, ряд компаний, получивших согласование ППТ до введения таких норм, эти правила не соблюдает. Губернатором региона Александром Дрозденко поставлена задача привести документацию по планировке территорий в соответствие с региональными нормативами градостроительного проектирования. «В настоящее время Комитетом по градостроительной политике направлены предписания в 5 муниципальных образований, которые находятся в агломерационной зоне, с требованием начать работу по приведению ПЗЗ в соответствие действующим требованиям. Отмечу, что муниципалитеты эту работу уже начали», – сообщил председатель Комитета по градостроительной политике Ленобласти Игорь Кулаков.

Основатель научно-проектной коллаборации Quite White, директор Института комплексного развития территорий Анна Курбатова рассказала о работе над проектами по развитию крупных жилых районов в Московской агломерации. Так, для некоторых территорий эффективным оказалось применение концепции так называемых урбан-блоков. «Это не районы экспериментального строительства, а единые социокультурные образования, базовые единицы квартальной застройки, в рамках которых можно принимать градостроительные решения по планированию, организации или реорганизации городской среды», – сообщила она.

«Термин «урбан-блок» мне очень нравится, – поделился мнением глава Администрации МО «Аннинское городское поселение» Дмитрий Рытов. – Действительно, изначально расчеты по обеспечению жителей социальной инфраструктурой должны исходить из того, что все необходимое должно быть если не в шаговой доступности, то хотя бы поблизости от места их проживания».

Вопрос перехода на проектное финансирование он прокомментировал так: «Пока из всех застройщиков, работающих на территории нашего поселения, неуверенно себя чувствует только один. Всем известно, что это «УНИСТО Петросталь». Все остальные справляются со сложностями, включая в том числе и малых застройщиков».

В дискуссии говорили и о транспортных проблемах. Заместитель генерального директора АНО «Дирекция по развитию транспортной системы Петербурга и Ленобласти» Валентин Енокаев, в частности, отметил, что вопросы транспортной инфраструктуры Кудрово хоть и не всегда оперативно, как хотелось бы, но решаются в плановом порядке. «А вот проблемы в Мурино гораздо серьезнее. Здесь два крупных проекта – первый этап обхода Мурино в створе Гражданского проспекта (его начало запланировано на 2020 год) и пробивка Пискарёвского проспекта (экспертное заключение по нему планируется получить к середине 2019 года)», – напомнил он.

Под гнетом слабеющего спроса

Аналитические данные по рынку новостроек Ленобласти привела руководитель Консалтингового центра «Петербургская Недвижимость» Ольга Трошева. По ее словам, на данный момент покупателям в Ленобласти доступны квартиры в 77 жилищных комплексах от 58 застройщиков. «Объем предложения в пригородной зоне по сравнению с пиковыми периодами сократился примерно на 40% (с 1,8–2 млн кв. м до 1 млн), – рассказала эксперт. – Причем интерес покупателей к объектам за КАД достаточно стабилен. У областных проектов по сравнению с городскими есть весомое преимущество – цена на 25% ниже. Можно говорить о том, что рынок держит баланс».

Вместе с тем, как считает Ольга Трошева, сохранится ли этот баланс в дальнейшем, зависит от властей и их действий, поддерживающих строительный рынок: «Территории «заКАДья» остаются перспективными для жилищного строительства, но в текущей ситуации очевидно, что застройщики корректируют свои планы по развитию проектов в области».

По мнению экспертов, принимавших участие в дискуссии, Ленобласть начинает превращаться в зону меньшего комфорта для застройщиков, за исключением лишь некоторых максимально близких к городу локаций. Компании снижают объемы строительства в области и не торопятся выводить на рынок новые объекты и очереди. Так, Группа ЦДС перенесла запуск нового проекта в Новосаратовке, а «Группа ЛСР» – отложила до лучших времен строительство «миллионника» на территории бывшего аэропорта Ржевка.

ГК «КВС» продлила сроки реализации своих проектов в Янино и Сертолово. «ЖК «Ясно.Янино» мы планируем завершить к 2026 году, а ЖК «Новое Сертолово» – к 2023-му, вместо изначально запланированной даты завершения обоих проектов – 2018 год, – сообщил заместитель генерального директора по экономике и финансам ГК «КВС» Артём Кириллов. – Проекты в Ленобласти всегда уступали по рентабельности городским, а с введением эскроу-счетов доходность и вовсе приблизится к минимальным значениям».

«Мы изначально также планировали реализовывать свои проекты с более динамичным темпом строительства и продаж. Но сейчас процесс замедлили, – соглашается генеральный директор АО «Ленстройтрест» Валерия Малышева. – Мы определили для себя оптимальный уровень продаж и объем строительства, которые стабильны из месяца в месяц. По текущим очередям мы ждем постановления Минстроя РФ о критериях готовности объектов жилищного строительства, позволяющих достраивать их по долевой схеме после 1 июля 2019 года».

Отсутствие понимания процедуры подтверждения строительной готовности объектов, которые можно будет достраивать по старым правилам, – только один из актуальных вопросов, считает Артём Кириллов. По его мнению, при переходе на новую схему финансирования в застройщиков возникает целый комплекс проблем: это неготовность уполномоченных банков к работе по проектному финансированию; завышенные критерии оценки девелоперов со стороны ЦБ РФ в части формирования резервов на возможные потери по ссудам; избыточные критерии оценки проектов при оформлении проектного финансирования со стороны уполномоченных банков; отсутствие готовности и понимания у банков в части финансирования объектов социальной и инженерной инфраструктуры при комплексном освоении территории; отсутствие понимания процедуры строительного аудита объектов, по которым выдано проектное финансирование. И, наконец, отсутствие у банков ответственности за невыдачу проектного финансирования.

Директор управления финансирования недвижимости Северо-Западного банка ПАО «Сбербанк» Константин Бачкин привел оперативные результаты взаимодействия банка с застройщиками по новой модели финансирования и рассказал о развитии линейки кредитных продуктов. Так, помимо уже существующих кредитов под готовое жилье и проектного финансирования, Сбербанк начал работать по программам кредитования под будущую прибыль действующих проектов и еще до майских праздников в этом году планирует представить продукт по мезонинному кредитованию застройщиков, под приобретение земли или новых проектов

Кстати

Четыре школы и два детских сада в Ленобласти включены в федеральную программу субсидирования строительства объектов социнфраструктуры «Стимул». В рамках соглашения с Минстроем РФ в 2019 году будут построены две школы по 950 мест (кварталы компаний «Арсенал» и ООО «Самолет»), детский сад на 190 мест (квартал «ФСК «Лидер») в Буграх, школа на 1175 мест в Мурино (квартал ООО «Полис»). Во втором полугодии 2020 года в Кудрово сдадут детсад на 295 мест с бассейном (квартал ООО «Кудрово-град»), а в Новогорелово – школу на 550 мест (квартал ООО «Интер Альянс»). Перечень утвержден постановлением Правительства Ленобласти. Всего на строительство школ и детсадов будет направлено почти 3 млрд рублей, из них 1 млрд из федерального бюджета, 1,8 млрд рублей – из регионального, остальное – из местных. Заказчиками строительства выступают муниципальные образования.

НОВОСТИ ПО ТЕМЕ:

Банки будут обосновывать девелоперам, почему им отказано в финансировании

Власти Ленобласти помогут застройщикам перейти на проектное финансирование

Банки и застройщики получили рекомендации по взаимодействию

Офисный рынок Санкт-Петербурга в минувшем году продемонстрировал успешное развитие. Вакансия сократилась, арендные ставки выросли. Тем не менее, условия для массового запуска новых девелоперских проектов еще не созрели. Хотя уже и вызревают. Эксперты рассказали, при каком уровне арендных ставок, начнется активное строительство бизнес-центров.

Анамнез

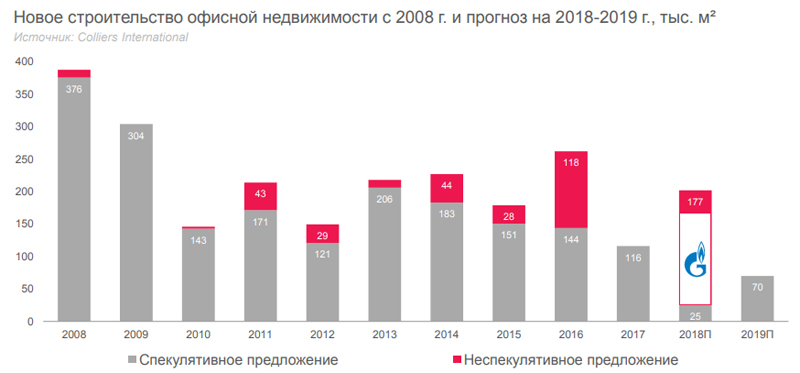

Рынок офисной недвижимости пережил кризис и перешел в фазу роста. Спрос на аренду в сегменте растет, а низкий уровень строительства новых площадей не позволяет его удовлетворить. По данным Colliers International, по итогам 2018 года, спекулятивный ввод в сегменте составил лишь около 25 тыс. кв. м. Это в 4,6 раза меньше, чем годом ранее. Для сравнения: в 2017 году сдано 116 тыс. кв. м спекулятивных офисных площадей; в 2016-м – 144 тыс., в 2015-м – 151 тыс., в 2014-м – 183 тыс., в докризисном 2013-м – 206 тыс.

Закономерным следствием ситуации стало снижение вакансии. По данным Maris в ассоциации с CBRE, средняя вакансия по рынку качественных офисных площадей по итогам 2018 года составила лишь 5,5%. За год показатель снизился на 2,2 п. п.

В результате, рост средних запрашиваемых арендных ставок достиг 5% в классе А (диапазон 1600-2200 рублей за 1 кв. м в месяц) и 4% в классе В (900-1400 рублей), говорит руководитель отдела рынков капитала и инвестиций УК Maris в ассоциации с CBRE Алексей Федоров. По данным Colliers International, средний показатель стоимости аренды 1 кв. м в классе А к концу прошлого года вырос до 1595 рублей, в классе В – до 1040 рублей.

Диагноз

Генеральный директор Colliers International в Петербурге Андрей Косарев, считает, что текущие тенденции офисного рынка являются хорошим знаком для девелоперов и уже могут служить сигналом для старта новых проектов (сегодня их запуск находится на околонулевом уровне).

«Мы проанализировали финансовые параметры строительства типового бизнес-центра класса А и пришли к выводу, что при наличии свободного участка у девелопера, новое строительство в классе А будет эффективно уже при ставке аренды 1860 рублей за кв. м в месяц (без учета НДС). Эта цифра довольно близка к текущим рыночным уровням для наиболее престижных локаций и самых качественных объектов», – говорит эксперт.

Впрочем, при этом он признает, что, если своей земли в хорошей локации у девелопера нет, то уровень арендной ставки, приемлемый для запуска нового проекта, подрастает до 2165 рублей (вводные параметры для расчета: общая площадь БЦ – 18,5 тыс. кв. м; стоимость участка на 1 кв. м общей площади объекта – 15 тыс. рублей; цена строительства – 90 тыс. на 1 кв. м; срок строительства – 2,5 года; ставка капитализации – 9%, требуемая доходность – 18%; срок заполнения – 2 года: 1-й год – 50%, 2-й – 80%, базовый – 95%; ежегодная ставка индексации арендной платы после ввода – 5%). «Принимая во внимание тренд на рост ставок, можно ожидать, что интерес к строительству высококлассных бизнес-центров повысится уже в 2019-2020 годах», - оптимистично говорит Андрей Косарев.

Делайте ваши ставки. Сдержанный оптимизм

Если сам посыл другими экспертами не оспаривается, то со столь оперативными последствиями рыночных трендов с переходом с сферу практического девелопмента согласны не все. Наиболее позитивно настроен Алексей Федоров. «Уже сегодняшние ставки обеспечивают рентабельность проектов реконструкции. И мы видим, что небольшие частные девелоперы этим пользуются, запуская по 1-2 проекта в год. Конечно, необходимым условием для успеха таких проектов является невысокая цена покупки исходного объекта. Но рынок сейчас предоставляет достаточно возможностей для таких приобретений, инвесторам есть из чего выбирать», - говорит он.

Но уже вскоре очередь должна дойти и до запуска новых проектов, считает специалист. «Для рентабельности их строительства требуется уровень ставок в 2000-2500 рублей в классе А и 1400-1700 рублей – в классе B. Учитывая имеющийся дефицит площадей, усугубляющийся постепенным уходом с рынка офисов класса С вследствие редевелопмента, мы ожидаем, что в течение года-двух требуемые уровни будут достигнуты. Более того, мы уже видим, что и крупные девелоперы поверили в перспективы рынка - новые очереди запустили «Аэропорт Сити» и «Невская Ратуша», реализует свой проект на Фонтанке компания «Ренессанс Девелопмент», - отмечает Алексей Федоров.

Его коллега, заместитель руководителя по работе с арендодателями отдела офисной недвижимости компании Maris в ассоциации с CBRE Светлана Мовчан, соглашаясь по существу, несколько сдвигает сроки запуска новых проектов: «Качественных вакантных площадей крайне мало, а растущих компаний предостаточно. То есть спрос очевиден, в связи с чем рождается предложение. Каждую неделю мы получаем информацию о новых проектах, запуск которых намечен на 2021-2022 годы. Поэтому можно спрогнозировать, то к 2023 году предложение офисной недвижимости существенно увеличится и через некоторое время мы вновь вернемся к рынку арендатора».

Николай Антонов, генеральный директор компании «МТЛ. Управление недвижимостью» (входит в ГК «Бестъ») также не верит в очень скорое начало реализации новых проектов. «Окупаемость нового качественного бизнес-центра класса А или В+ в хорошей локации начинается при ставках от 2500 рублей за кв. м. Сегодняшний уровень ставок в классе А в среднем – 1700-1900 рублей за кв. м. Рынок не дошел до тех показателей, которые побуждали бы девелоперов к закладке новых бизнес-центров. И в 2019 году вряд ли на него выйдет», - говорит эксперт.

При этом он оговаривается, что это верно, если рассматривать старую классическую модель бизнес-центра. «Если же мы посмотрим на более современные офисные пространства, будь то коворкинг или просто помещения с гибкой планировкой, мобильным и компактным размещением работающих, мы увидим, что они набирают популярность, и окупаемость у них гораздо выше. При умелом управлении в таких проектах можно снять от 2500 до 7000 рублей чистых арендных платежей с кв. м площади», - говорит Николай Антонов.

Делайте ваши ставки. Пессимизм

Наиболее пессимистично настроен управляющий директор Сети бизнес-центров «Сенатор» Дмитрий Золин, считающий, называющий самый высокий уровень арендных ставок, достаточный для активизации девелопмента в офисном сегменте.

«Для того, чтобы у девелоперов появилась серьезный интерес к строительству новых бизнес-центров, необходим рост арендных ставок от нынешних показателей примерно на 30% (на данный момент комфортными для запуска проектов стали бы ставки в районе 2,7 тыс. рублей за 1 кв. м. в месяц для объектов класса А и порядка 1,9 тыс. рублей – для класса В). Причем рост этот должен быть очень быстрым, а не «размазанным» на 2-3 года, поскольку в противном случае часть его «съедят» инфляция, снижение курса рубля по отношению к главным мировым валютам и другие факторы. И, соответственно, хорошей рентабельности у проектов по-прежнему не будет. Пока же могут появляться какие-то отдельные точечные проекты с хорошей локацией, но это будет не тренд рынка, а скорее, исключения из реальной рыночной ситуации», - уверен он.

Более того, по словам эксперта, благоприятные условия в ближайшие годы вряд ли появятся: «Арендная ставка в 2019 году продолжит расти, но, к сожалению для девелоперов, не настолько серьезными темпами, чтобы вызвать интерес к запуску строительства новых проектов. Думаю, в среднем по рынку рост составит около 10%. Какие-то объекты, возможно подорожают сильнее, какие-то слабее, но в среднем показатель будет примерно такой».

«При существующих трендах, я пока не вижу очевидных перспектив для развития девелопмента в офисном сегменте. Вакансия, действительно, низкая, арендные ставки, действительно, растут. Но происходит это очень невысокими темпами. Их явно недостаточно, чтобы запустить активное строительство новых бизнес-центров. И пока действуют нынешние тренды, я не вижу оснований предполагать изменения на рынке. Судите сами: ключевая ставка снова начала расти, инфляция находится на довольно высоком уровне, рубль в очередной раз сильно просел по отношению к доллару и евро (а надо понимать, что в качественных офисных центрах по-прежнему велика доля импортного оборудования и стройматериалов). По совокупности все это не дает оснований прогнозировать активный девелопмент в этом сегменте», - резюмирует Дмитрий Золин.

«Младшие братья» гостиниц – апарт-отели – все более активно вторгаются на рынок объектов временного размещения. Особенно характерно это для Санкт-Петербурга, где преобладают сервисные апарт-проекты, а не псевдожилье. Эксперты считают, что тренд сохранится, если развитие сегмента апартаментов не будет сдерживаться искусственно.

В последнее время апартаменты являются самым динамично развивающимся сегментом недвижимости. И прошлый год не стал исключением. По данным Knight Frank St Petersburg, на конец 2018 года в Петербургской агломерации число строящихся апартаментов составило 16,4 тыс. юнитов, а их суммарная площадь – 694 тыс. кв. м. За последние два года показатель увеличился в три раза.

«В 2018 году реализовано около 4 тыс. апартаментов, что на 54% больше результата предыдущего года. Основная доля спроса пришлась на формат сервисных апартаментов», - отмечает руководитель отдела исследований Knight Frank St Petersburg Светлана Московченко. При этом средняя цена на апартаменты сервисного формата в Санкт-Петербурге за 2018 год выросла на 9%.По ее оценке это связано с ростом популярности сегмента у покупателей, а также с повышением строительной готовности ряда проектов.

Показательно, что цены выросли, несмотря на рост предложения в сегменте, которое по итогам 2018 года составило более 6 тыс. апартаментов, что на 10% больше, чем в конце 2017 года.

«Мягкая сила» апартов

Всего несколько лет назад говорить о сколько-нибудь заметной конкуренции классическим гостиницам со стороны апарт-отелей не приходилось. Сегодня же это факт, единодушно признаваемый всеми экспертами, опрошенными «Строительным Еженедельником».

Особенно характерно это для Северной столицы, в которой, в отличие, например, от Москвы, среди апарт-проектов преобладают сервисные апартаменты, а не псевдожилье. И тренд этот сохраняется. По оценке экспертов Knight Frank St Petersburg, сравнению с итогами 2017 годом количество рекреационных и элитных проектов, представленных на рынке, не изменилось. В то же время доля сервисных проектов увеличилась на 11 п. п., а суммарная площадь апартаментов этого формата (строящихся и находящихся в продаже) превысила 400 тыс. кв. м.

По данным Colliers International, в Петербурге функционирует восемь сервисных апарт-отелей, которые суммарно насчитывают 3,67 тыс. юнитов. Этот объем предложения в сфере временного проживания уже невозможно не замечать. Хотя, конечно, пока он значительно уступает номерному фонду классических гостиниц, который на конец 2018 года 22,3 тыс. номеров в 173 отелях (без учета хостелов и мини-отелей).

«Принимая во внимание темпы роста рынка и спроса на нем, можно уверенно говорить о том, что апартаменты уже сейчас составляют конкуренцию демократичным гостиницам города – как по набору оказываемых услуг, так и на уровне проводимой ценовой политики», - отмечает заместитель директора департамента консалтинга Colliers International Евгения Тучкова.

С ней согласны и другие эксперты. «В сегменте три-четыре звезды апарт-отели уже сейчас составляют заметную конкуренцию классическим гостиницам. Качественных сетевых трехзвездочных отелей в Петербурге совершенно недостаточно. Думаю, что именно за счет конкуренции со стороны апарт-отелей гостиницы не получили от мундиаля того результата, на который они рассчитывали. Взрывного спроса там не увидели, а апартаменты во время чемпионата были заполнены на 90% и более, оттянув на себя часть туристического потока. Операторы классических гостиничных сетей в 2018 году неоднократно смотрели AVENUE APART, и это косвенно свидетельствует о том, что нас воспринимают как серьезных конкурентов, с которыми придется считаться», - подчеркивает Николай Антонов, генеральный директор компании «МТЛ. Управление недвижимостью» (входит в ГК «Бестъ»).

Плюсы и минусы

Успешность апарт-отелей характерна именно для среднего ценового сегмента и связана, по мнению специалистов, с двумя определяющими факторами. Во-первых, как уже отмечалось, это дефицит номерного предложения в классе «три звезды». По данным Colliers International, если по количеству гостиниц в общей структуре преобладают трехзвездочные отели, то по числу номеров более половины фонда в Петербурге позиционируется в категории «четыре звезды». А во-вторых, формат апарта, в котором предусмотрен кухонный уголок, позволяет сэкономить на питании в кафе и ресторанах, что немаловажно для гостей следящих за бюджетом поездки.

«Апарт-отели, такие как например Vertical на Московском проспекте, отличаются от гостиниц только тем, что там есть место, где можно самостоятельно приготовить еду. Это не преимущество или недостаток формата, а скорее плюс для арендатора. К тому же он может управлять количеством сервисных услуг, сократив свои затраты на проживание», - отмечает управляющий директор центра развития недвижимости Becar Asset Management Ольга Шарыгина.

Есть у сервисных апартаментов и другие плюсы. «Апарт-отели выигрывают у классических отелей за счет новизны зданий и внутренней отделки. Номера в них оборудованы кухнями с посудой и бытовой техникой. Третий плюс – возможность размещения на более длительный срок. По стоимости проживания апартаменты находятся между обычными квартирами и гостиничными номерами. Кроме того, далеко не все трехзвездочные отели оборудованы собственным подземным паркингом», - говорит Николай Антонов.

К недостаткам апарт-отелей, по его мнению, следует отнести то, что некоторые из них закладываются в районах, не представляющих туристического интереса. «Однако при правильном подходе к управлению и эти проекты можно вывести на хорошие показатели по доходности», - полагает эксперт.

Еще одним проблемным моментом является разнородность собственников юнитов в апарт-проектах. «Если мы посмотрим на те объекты, что сертифицированы частично: например, этаж или отдельные номера, то здесь в соседях могут оказаться как туристы, так и обычные жильцы. Как правило, эти два сегмента друг с другом плохо сосуществуют», - отмечает Ольга Шарыгина.

Всерьез и надолго

По мнению специалистов, конкуренция между апарт-отелями и классическими гостиницами в ближайшей перспективе будет только расти. Просто в силу динамичного развития сегмента апртаментов. «В 2019 году в продажу могут выйти 12,9 тыс. юнитов суммарной площадью 631 тыс. кв. м, из которых около трети составляют номера в сервисных проектах. В течение ближайших 3-4 лет гостиничный рынок пополнит еще около 11,7 тыс. апартаментов», - говорит Светлана Московченко.

«Если развитие сегмента апарт-отелей не будет приостановлено искусственно, тренд на резкий рост номерного фонда, который принадлежит множеству мелких собственников, будет развиваться прежними темпами в 2019-м и далее до 2022 года. Затем рынок почувствует насыщение, апарт-отели начнут конкурировать не только с гостиницами, но и друг с другом», - считает Николай Антонов.

Кроме того, эксперты ожидают как роста качества управлениям апарт-проектами, так и появления таких объектов более высокого класса. «Серьезную конкуренцию отелям более высокого уровня также могут составить апарт-отели, которые будут управляться известными международными операторами», - отмечает Светлана Московченко.

С ней соглашается Евгения Тучкова. «С ростом рынка, привлечением к управлению апарт-отелями профессиональных международных операторов, туристы могут рассчитывать не только на более широкий выбор, но и более высокий уровень сервиса. Рынок быстро эволюционирует, и мы ожидаем, что в ближайшее время в Петербурге появятся также первые проекты премиум-класса», - полагает она.

«Еще один тренд – расширение компетенций управляющих компаний в сторону предоставления гостиничных услуг. Управляющие превращаются в гостиничных операторов, работающих с гостями, но одновременно совершенствуются в работе с собственниками номеров, с доходностью и издержками. В следующем году на рынке начнут формироваться стандарты управления такими комплексами», - добавляет Николай Антонов.

Мнение

Ольга Шарыгина, управляющий директор центра развития недвижимости Becar Asset Management:

- Но я бы не ставила сервисные апарт-отели и классические гостиницы по разные стороны баррикад, поскольку это все же один сегмент. Безусловно, апартаменты оттягивают на себя часть туристического потока, но его объема пока достаточно. С учетом меняющегося законодательства и необходимости сертификации средств размещения сегмент отелей существенно прирастет за счет сертифицированных отелей и апарт-комплексов.