Итоги I квартала на рынке новостроек массового сегмента Москвы

Аналитики компании «Метриум» подвели итоги I квартала на московском рынке новостроек массового сегмента. Объем предложения сократился на 25,9%. Средняя цена квадратного метра составила 225 025 руб. (+8,4% за квартал; +21,1% за год).

По данным «Метриум», на рынке новостроек массового сегмента г. Москвы по итогам I квартала 2021 года в реализации находились 87 проектов с общим объемом предложения около 10 480[1] квартир, суммарная площадь лотов составила 560 тыс. кв. м. Количество экспонируемых лотов относительно IV квартала 2020 года сократилось на 25,9%, а продаваемая площадь уменьшилась на 27,9%.

Новые проекты на рынке новостроек массового сегмента в I квартале 2021 г.

|

№ |

Название |

Девелопер |

Округ |

Район |

|

1 |

Зеленая вертикаль |

Э.К. Девелопмент |

ЮАО |

Чертаново Южное |

|

2 |

Мичуринский парк |

ГК ПИК |

ЗАО |

Очаково-Матвеевское |

|

3 |

UNO Старокоптевский |

ГК Основа |

САО |

Коптево |

Источник: «Метриум»

Также рынок пополнился 14 корпусами в составе следующих проектов:

– «Волжский парк» (корп. 2.1, 2.2);

– «Люблинский парк» (корп. 9-10);

– «Полярная 25» (корп. 3);

– «Тринити» (корп. 5, II очередь);

– «Бусиновский парк» (корп. 2.1, 2.2);

– «Любовь и голуби» (корп. 2);

– «Красноказарменная 15» (корп. 1.2);

– «Большая Академическая 85» (корп. 1.3);

– «Кронштадтский 9» (Блок 2, корп. 1.5, 1.6).

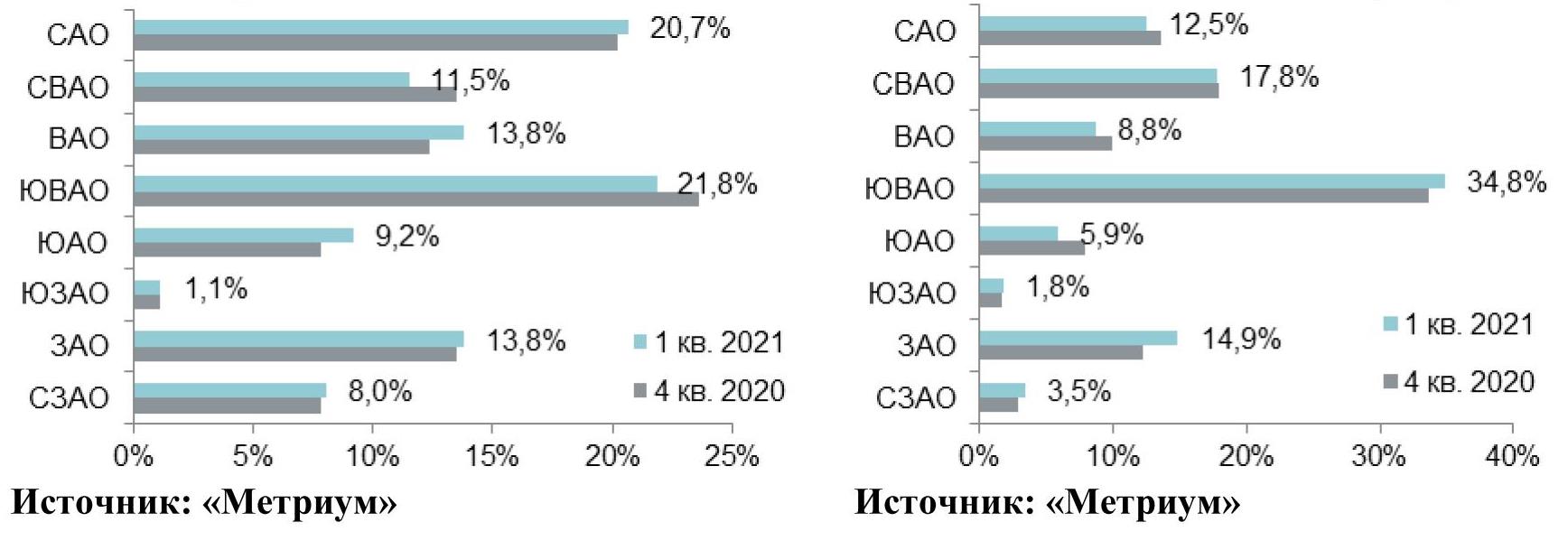

В структуре предложения по округам наибольший объем предложения представлен в ЮВАО (34,8%; +1,2 п.п.). Доля СВАО составила 17,8% рынка (-0,1 п.п.), немногим меньше приходится на САО (12,5%; -1,1 п.п.). Выросла доля ЗАО (14,9%; +2,6 п.п.), так как в округе состоялся релиз нового проекта «Мичуринский парк» (девелопер проекта ГК ПИК). Было замечено сокращение экспозиции в ВАО и ЮАО, их доли составили 8,8% (-1,3 п.п.) и 5,9% (-2,0 п.п.) соответственно. Минимальное количество лотов предлагается в СЗАО (3,5%; +0,5 п.п.) и ЮЗАО (1,8%; +0,1 п.п.).

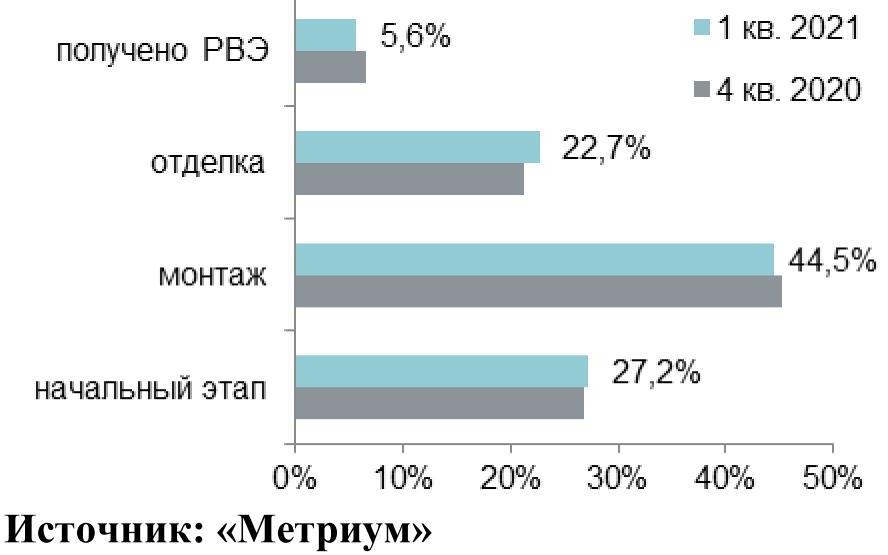

В структуре предложения по стадии строительной готовности превалирующий объем лотов сосредоточен в домах на этапе строительно-монтажных работ (44,5%; -0,6 п.п.). В корпусах на начальном этапе строительной готовности представлено 27,2% квартир (+0,4 п.п.). Доля лотов в домах, в которых проводятся отделочные работы, выросла на 1,3 п.п., составив 22,7%. Наименьшая доля приходится на лоты в корпусах, которые уже получили разрешение на ввод в эксплуатацию (5,6%; -1,1 п.п.).

Структура предложения по стадии строительной готовности (количество квартир)

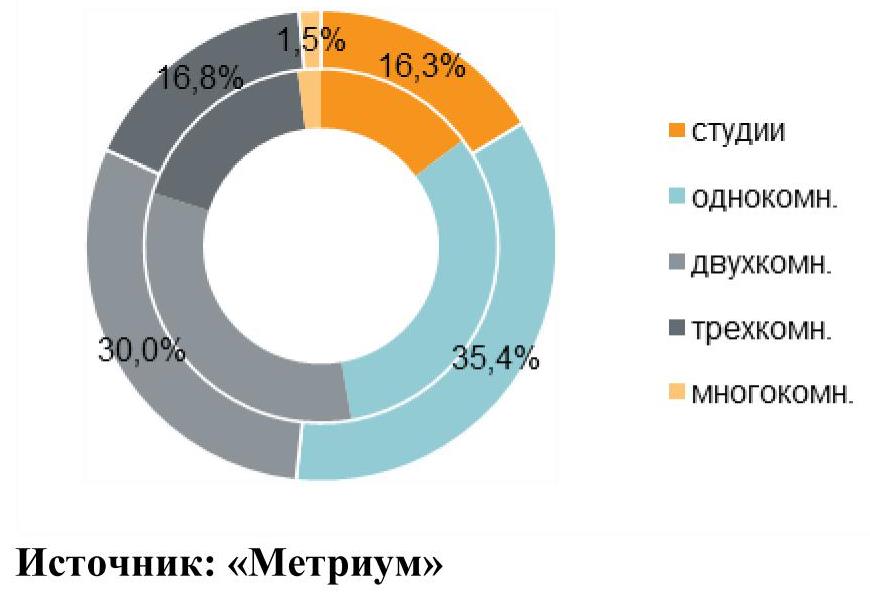

По итогам I квартала наблюдалось плавное увеличение доли студий и однокомнатных квартир за счет сокращения доли остальных типов квартир. Преимущественный объем предложения представлен однокомнатными квартирами (35,4%; -3,0 п.п.). Доля двухкомнатных квартир уменьшилась на 2,7 п.п., составив 30% рынка. Почти в равном соотношении представлены трехкомнатные квартиры и квартиры-студии: 16,8% (-1,2 п.п.) и 16,3% (+1,5 п.п.) соответственно. Многокомнатные лоты занимают наименьшую долю от совокупного объема предложения (1,5%; -0,7 п.п.).

Структура предложения по типу квартир

(внешний круг – I квартал 2021 г., внутренний круг – IV квартал 2020 г.), количество квартир

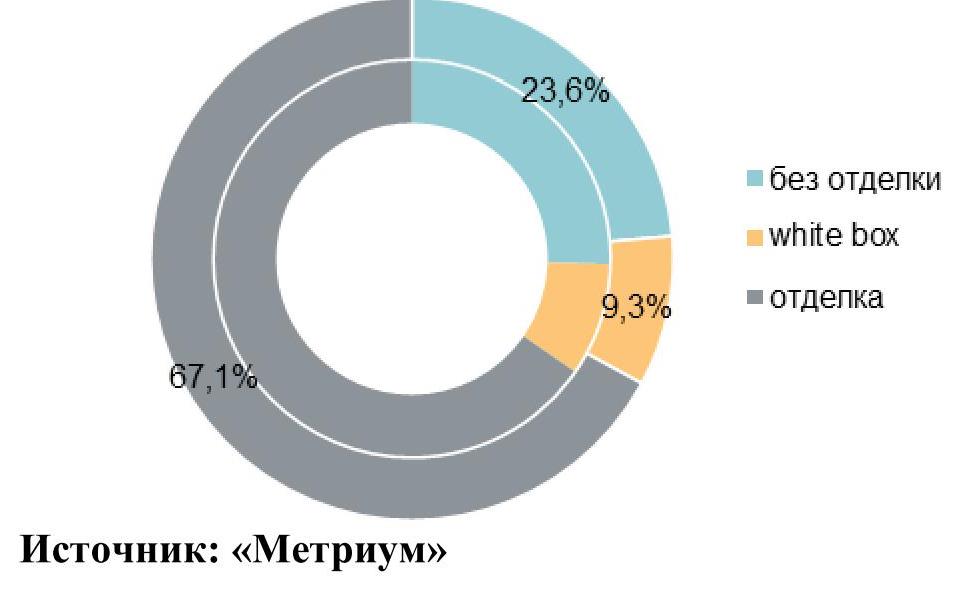

Тренд увеличения доли квартир с отделкой в I квартале 2021 года продолжился. Основной объем предложения на первичном рынке новостроек Москвы экспонируется с финишной отделкой (67,1%), доля выросла за квартал на 1,7 п.п. На квартиры без отделки пришлось 23,6% рынка (-1,8 п.п.). Доля квартир с отделкой white box составила 9,3% (+0,1 п.п.).

Структура предложения по типу отделки

(внешний круг – I квартал 2021 г., внутренний круг – IV квартал 2020 г.), количество квартир

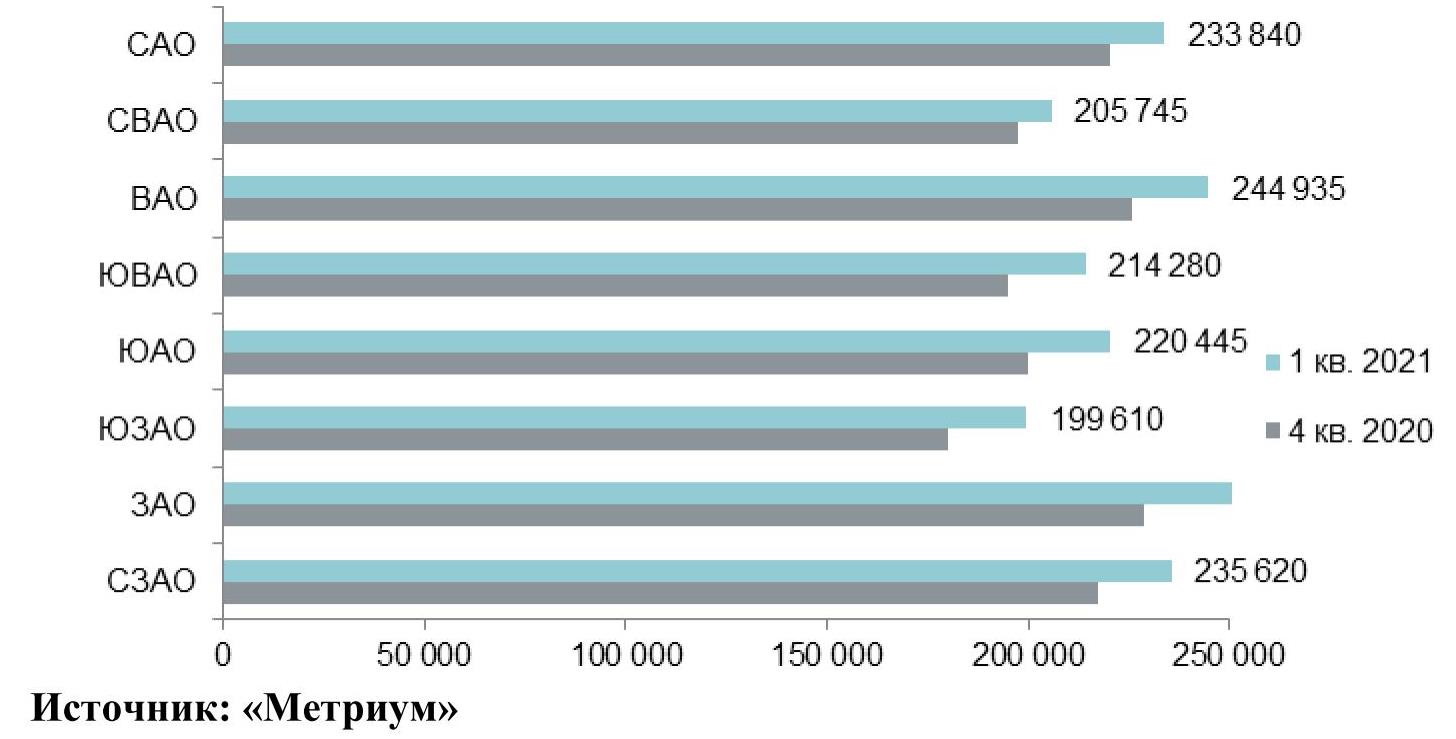

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра на первичном рынке массового сегмента по итогам I квартала составила 225 025 руб. (+8,4% за квартал; +21,1% за год). Рост цен зафиксирован во всех округах. Наибольший прирост отмечен в ЮЗАО, ЗАО и ЮАО (+10,7%, +10,6% и +10,4% соответственно), что связано с плановым повышением цен во многих проектах, а также изменением структуры предложения – увеличилась доля квартир меньшей комнатности с более высокой ценой квадратного метра. Во всех остальных округах средневзвешенная цена квадратного метра выросла от 4,2% до 9,8%.

Средняя цена предложения в разрезе округов в новостройках массового сегмента, руб. за кв. м в I квартале 2021 г.

Средний бюджет предложения на первичном рынке новостроек массового сегмента составил 12,03 млн руб. (+5,6% за квартал; +10% за год). Однако основной прирост показателя наблюдался в марте. В январе-феврале текущего года средний бюджет предложения не превышал 11,76 млн руб. В разрезе типологий средние бюджеты за прошедший квартал увеличились до следующих уровней:

– студии – 6,54 млн руб. (+8,0%);

– однокомнатные – 9,54 млн руб. (+8,1%);

– двухкомнатные – 13,79 млн руб. (+9,2%);

– трёхкомнатные – 18,36 млн руб. (+8,5%);

– многокомнатные – 25,61 млн руб. (+12,4%).

Стоимость квартир в массовом сегменте в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

14,0 |

26,3 |

40,2 |

182 000 |

248 705 |

445 400 |

4 047 000 |

6 540 825 |

10 785 315 |

|

1К |

30,7 |

40,8 |

65,2 |

168 877 |

233 705 |

411 600 |

6 017 200 |

9 535 455 |

19 239 815 |

|

2К |

43,7 |

62,5 |

110,9 |

137 251 |

220 560 |

356 100 |

8 692 320 |

13 785 390 |

26 592 155 |

|

3К |

65,3 |

85,5 |

139,6 |

128 792 |

214 850 |

350 665 |

10 067 400 |

18 360 805 |

33 551 035 |

|

4К+ |

81,2 |

112,7 |

129,1 |

160 000 |

227 125 |

325 370 |

15 744 900 |

25 607 410 |

39 174 525 |

|

итого[2] |

14,0 |

53,4 |

139,6 |

128 792 |

225 025 |

445 400 |

4 047 000 |

12 026 280 |

39 174 525 |

Источник: «Метриум»

Рейтинг самых доступных предложений в марте 2021 года:

– ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 14 кв. м за 4,1 млн руб.

– ЖК «Мякинино парк» (ЗАО / р-н Кунцево): студия площадью 19,7 кв. м за 4,6 млн руб.

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 16,4 кв. м за 4,8 млн руб.

Основные тенденции

«В I квартале 2021 года активность девелоперов в сегменте первичного рынка новостроек массового сегмента была умеренной – вышло три новых проекта, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – За аналогичный период в 2020 году в реализацию поступило только два новых жилых комплекса. В начале 2021 года застройщики продолжили реализацию уже представленных проектов массового сегмента. Так, за три месяца вышло большое количество новых корпусов в составе «старых» проектов (14 корпусов против 11 в I кв. 2020 года).

Несмотря на новый объем, количество экспонируемых квартир на первичном рынке продолжает сокращаться, достигнув очередного антирекорда. В I квартале 2021 года объем экспозиции снизился до 10,5 тыс. штук. (-25,9% за квартал; -21,7% за год).

Средневзвешенная цена квадратного метра предложения при этом достигла очередного максимума. К концу марта квадратный метр в новостройках столицы стоил в среднем 225 тыс. рублей (год назад – 185,8 тысяч рублей). В отдельных округах показатель вплотную приблизился к отметке в 250 тыс. руб. и даже превысил ее. Пропорционально средней цене квадратного метра увеличился и средний бюджет предложения до 12 млн руб. (+5,6% за квартал; за год «всего» +10% за счет уменьшения средней площади квартиры в экспозиции на 5,4 кв.м).

В первые три месяца 2021 года количество заключенных сделок на первичном рынке «старой» Москвы по всем сегментам составило около 14,6 тыс.[3] (+23% относительно аналогичного периода 2020 года). Доля ипотеки достигла 64% против 55% годом ранее. Таким образом, высокий спрос продолжает присутствовать на рынке, что обуславливает дефицит предложения и рост цен.

Ситуация на рынке продолжает обостряться и рынок уходит все дальше от состояния баланса. Объем предложения продолжает падать, а цены достигают новых высот. Вероятнее всего, текущие тенденции сохранятся на рынке до середины 2021 года, однако нельзя предсказать насколько предельные значения будут достигнуты по основным показателям спроса и предложения. Сгладить текущее состояния рынка может выход нового объема квартир и стабилизация спроса, что начнет происходить в конце II – начале III квартала текущего года».

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] С учетом двухуровневых квартир, квартир с антресолью и с собственной террасой

[3] Расчет произведен по собственной методике, отражающей статистику рыночных сделок. В расчете показателей учитываются только сделки физлиц по проектам всех классов в «старой» Москве, без оптовых покупок.

Вторичная недвижимость в России продолжила дорожать в I квартале этого года, установили специалисты федерального портала «МИР КВАРТИР» по итогам исследования цен в 70 городах страны (включая Московскую и Ленинградскую области) с населением более 300 тыс. человек. В выборку вошли все квартиры вторичного рынка, за исключением элитных.

Выяснилось, что за I квартал 2021 года в 63 городах квадратный метр «вторички» подорожал, в 7 подешевел.

Больше всего увеличились в цене квартиры в Сургуте (+9,3%), Якутске (+9,1%), Ленинградской области (+9%), Казани (+9%), Твери (+8,5%), Воронеже (+8,4%), Кургане (+7,1%), Сочи (+7,1%), Тольятти (+7,1%) и Симферополе (+7%).

Подешевели вторичные «квадраты» в Архангельске (–6,4%), Махачкале (–5,5%), Чите (–4,6%), Ростове-на-Дону (–1,6%), Томске (–1,1%), Грозном (–0,2%) и Кирове (–0,1%).

За I квартал средний квадратный метр на вторичном рынке в целом по стране достиг 71,3 тыс. рублей, увеличившись на 3%.

По средней цене предложения в лидеры подорожания за последние три месяца вышли Тверь (+8,3%), Магнитогорск (+7,9%), Сургут (+7,2%), Нижний Новгород (+7%), Череповец (+6,7%), Курган (+6,5%), Калуга (+6,3%) Новокузнецк (+6,1%), Смоленск (+6%) и Ярославль (+5,7%).

В 9 из 70 городов средняя цена квартиры, по данным Mirkvartir.ru, снизилась. Это Ростов-на-Дону (–6,6%), Архангельск (–6,3%), Краснодар (–5%), Махачкала (–3,5%), Чита (–2,9%), Томск (–2,3%), Тюмень (–1,4%), Грозный (–0,8%) и Пермь (–0,3%).

В целом по всем городам средний лот стоит 4,1 млн рублей, что на 2,4% дороже, чем в начале года.

«В январе-марте этого года мы наблюдали отголоски потребительского бума 2020 года. На первичном рынке пока продолжает действовать льготная ипотека и растут цены, и «вторичка», как всегда, с некоторым лагом догоняет новостройки, – комментирует Павел Луценко, генеральный директор федерального портала «МИР КВАРТИР». – Однако повышение Центробанком ключевой ставки неизбежно вызовет подорожание ипотеки на «вторичке», что охладит спрос на квартиры. А с ростом процентов по банковским вкладам будет снижаться и инвестиционный интерес к недвижимости».

Цены на вторичном рынке в городах России

|

№ |

Город |

Цена, руб./кв. м |

Прирост за I квартал 2021 |

Ср. цена квартиры, руб. |

Прирост за I квартал 2021 |

|

1 |

Москва |

257458 |

3,2% |

14596675 |

1,2% |

|

2 |

Сочи |

145098 |

7,1% |

8858849 |

4,1% |

|

3 |

Санкт-Петербург |

144766 |

4,8% |

9563316 |

4,1% |

|

4 |

Владивосток |

133780 |

0,7% |

6959338 |

1,0% |

|

5 |

Севастополь |

103909 |

1,3% |

6401994 |

1,3% |

|

6 |

Казань |

99135 |

9,0% |

5675287 |

2,7% |

|

7 |

Хабаровск |

97074 |

4,7% |

5396068 |

3,6% |

|

8 |

Московская область |

97048 |

5,1% |

5298043 |

2,0% |

|

9 |

Якутск |

92937 |

9,1% |

5252724 |

4,3% |

|

10 |

Сургут |

90884 |

9,3% |

5525084 |

7,2% |

|

11 |

Симферополь |

90329 |

7,0% |

5160344 |

5,5% |

|

12 |

Нижний Новгород |

82905 |

6,9% |

4734214 |

7,0% |

|

13 |

Иркутск |

82467 |

4,6% |

4717674 |

3,2% |

|

14 |

Екатеринбург |

80677 |

2,4% |

4717390 |

0,3% |

|

15 |

Новосибирск |

80173 |

5,0% |

4326688 |

1,2% |

|

16 |

Уфа |

77129 |

4,0% |

4306128 |

3,0% |

|

17 |

Тула |

72910 |

1,3% |

4189521 |

0,5% |

|

18 |

Тюмень |

72813 |

0,9% |

4490745 |

-1,4% |

|

19 |

Ленинградская область |

72792 |

9,0% |

3763114 |

4,2% |

|

20 |

Калининград |

72163 |

1,5% |

4492259 |

0,2% |

|

21 |

Красноярск |

71628 |

3,2% |

3952331 |

0,5% |

|

22 |

Белгород |

67306 |

0,4% |

3906969 |

1,5% |

|

23 |

Краснодар |

66205 |

0,2% |

3585496 |

-5,0% |

|

24 |

Томск |

65584 |

-1,1% |

3582708 |

-2,3% |

|

25 |

Самара |

64720 |

5,6% |

3665255 |

1,9% |

|

26 |

Мурманск |

63940 |

6,3% |

3442810 |

3,7% |

|

27 |

Чита |

63345 |

-4,6% |

3969060 |

-2,9% |

|

28 |

Калуга |

62749 |

5,2% |

3573701 |

6,3% |

|

29 |

Ростов-на-Дону |

62579 |

-1,6% |

3227370 |

-6,6% |

|

30 |

Воронеж |

62211 |

8,4% |

3497439 |

3,9% |

|

31 |

Пермь |

62170 |

4,3% |

3400121 |

-0,3% |

|

32 |

Улан-Удэ |

60877 |

3,0% |

3182583 |

0,1% |

|

33 |

Владимир |

60599 |

2,2% |

3582205 |

2,2% |

|

34 |

Тверь |

59966 |

8,5% |

3578443 |

8,3% |

|

35 |

Ярославль |

59656 |

6,9% |

3506463 |

5,7% |

|

36 |

Набережные Челны |

59419 |

5,4% |

3320715 |

5,6% |

|

37 |

Омск |

58892 |

4,1% |

3224215 |

1,6% |

|

38 |

Барнаул |

58770 |

4,2% |

3128165 |

1,4% |

|

39 |

Ижевск |

57240 |

6,3% |

2888819 |

4,7% |

|

40 |

Архангельск |

57011 |

-6,4% |

3177242 |

-6,3% |

|

41 |

Пенза |

55847 |

6,3% |

2912497 |

4,3% |

|

42 |

Ставрополь |

55236 |

5,4% |

3329621 |

0,9% |

|

43 |

Курск |

54219 |

2,1% |

3161349 |

3,5% |

|

44 |

Кемерово |

53524 |

3,5% |

2862189 |

1,8% |

|

45 |

Орел |

52411 |

3,0% |

3053965 |

3,4% |

|

46 |

Рязань |

51698 |

5,7% |

2960181 |

4,6% |

|

47 |

Волгоград |

51581 |

2,1% |

2932738 |

2,3% |

|

48 |

Липецк |

51261 |

4,4% |

2809978 |

4,6% |

|

49 |

Саранск |

51185 |

4,6% |

2717765 |

3,0% |

|

50 |

Чебоксары |

50957 |

4,5% |

2896625 |

4,7% |

|

51 |

Новокузнецк |

50699 |

6,9% |

2817080 |

6,1% |

|

52 |

Вологда |

50417 |

1,5% |

2733169 |

1,2% |

|

53 |

Череповец |

50114 |

4,4% |

2900420 |

6,7% |

|

54 |

Грозный |

49056 |

-0,2% |

3263207 |

-0,8% |

|

55 |

Иваново |

48324 |

4,0% |

2664665 |

1,8% |

|

56 |

Саратов |

48224 |

4,9% |

2720699 |

1,8% |

|

57 |

Киров |

47693 |

-0,1% |

2467940 |

0,3% |

|

58 |

Оренбург |

47182 |

4,7% |

2404966 |

2,4% |

|

59 |

Ульяновск |

47067 |

2,7% |

2628298 |

1,0% |

|

60 |

Тольятти |

46953 |

7,1% |

2685200 |

3,4% |

|

61 |

Смоленск |

46275 |

5,2% |

2642825 |

6,0% |

|

62 |

Астрахань |

46092 |

6,0% |

2782701 |

4,4% |

|

63 |

Владикавказ |

45498 |

3,3% |

3103580 |

2,5% |

|

64 |

Волжский |

45138 |

1,7% |

2413263 |

3,4% |

|

65 |

Брянск |

44306 |

1,9% |

2577031 |

4,8% |

|

66 |

Челябинск |

43622 |

3,7% |

2488210 |

2,5% |

|

67 |

Курган |

42682 |

7,1% |

2127687 |

6,5% |

|

68 |

Махачкала |

42381 |

-5,5% |

3018667 |

-3,5% |

|

69 |

Нижний Тагил |

37106 |

3,1% |

1888933 |

1,6% |

|

70 |

Магнитогорск |

35967 |

6,0% |

1973071 |

7,9% |

|

Среднее |

71341 |

3,0% |

4098366 |

2,4% |

Источник: mirkvartir.ru

Аналитики CBRE, ведущей международной консалтинговой компании в области недвижимости, отмечают, что объем сделок купли-продажи офисных площадей конечными пользователями в 2020 году сократился на 46% и составил 140 040 кв. м против 258 500 в 2019 году. По итогам 2020 года доля приобретённых офисных площадей в структуре новых сделок составила 12% против 15% годом ранее.

Несмотря на негативное влияние пандемии на спрос, когда общее количество сделок уменьшилось на 32% с 203 в 2019 году до 139 в 2020 году, объем сделок купли-продажи показал положительную динамику в основных деловых районах (Ленинградский и Москва-Сити), что говорит о сохранении интереса покупателей к этим локациям, а также по южному направлению зоны между ТТК и МКАД, что связано прежде всего с активным развитием этой территории и наличием там и в зоне за МКАД качественного продукта.

Самый большой объём офисных помещений, выставленных на продажу в существующих БЦ Москвы, по данным на конец 2020 года, представлен в центральном деловом районе – 120 000 кв. м. Меньше всего офисов на продажу сегодня предлагается в Москва-Сити – 29 700 кв. м, но объём предложения в строящихся объектах в этом деловом районе составляет 253 700 кв. м. – это максимальная цифра среди всех субрынков столицы.

Динамика объемов сделок купли-продажи

Источник: CBRE, IV квартал 2020 г.

Инвестиции в недвижимость в кризис традиционно считаются способом сохранения капитала и остаются защитным активом от инфляции и колебания курсов валют. При этом в каждый кризис наблюдаются рекордные объемы сделок купли-продаж жилья в то время, как офисный сегмент остается недооцененным. С одной стороны, это во многом связано с ценой «входа», с другой стороны, выбор доступных предложений для покупки офисных блоков, как правило, ограничен несколькими объектами.

В целом динамика инвестиций в офисные помещения от года к году обусловлена выходом на рынок новых проектов, в моменте реализации качественных объектов количество и объем подобных сделок увеличивается. Так, выбор для покупателей увеличился во второй половине года за счет старта продаж комплекса Hill 8, а также за счет запуска продаж в конце года знакового проекта iCity. Благодаря большому объему площадей в iCity этот проект будет являться драйвером продаж в течение ближайших 2-3 лет.

По данным CBRE, в 2020 году увеличилась доля сделок с офисами от 500 до 1 000 кв. м за счёт снижения спроса на средние по размеру помещения от 1 001 до 3 000 кв. м. Доля крупных сделок также сократилась до 3%.

Спрос на покупку офисных помещений в основном сформирован со стороны представителей финансового и сырьевого и энергетических секторов.

Крупнейшие сделки купли-продажи офисных площадей в 2019-2020 годах

|

Компания |

Площадь, кв. м |

Бизнес-центр |

Класс |

Полугодие |

Год |

|

Алроса |

29 400 |

Севастопольский пр-т, 28, корп. 1 |

B |

1П |

2020 |

|

Альфа Страхование |

27 700 |

Парк Легенд (Башня 2) |

A |

1П |

2020 |

|

Арети |

6 300 |

Профсоюзная ул., 125к1 |

B |

1П |

2020 |

|

Конфиденциально |

1 900 |

Тессинский пер., 4, стр. 1 |

B |

2П |

2020 |

|

Олимпроект |

1 800 |

iCity |

A |

2П |

2020 |

|

Райффайзенбанк |

34 000 |

Nagatino i-Land |

B |

2П |

2019 |

|

Правительство Москвы |

31 800 |

Верейская Плаза IV |

B |

2П |

2019 |

|

Альфа-Банк |

24 600 |

Немецкий центр |

B |

2П |

2019 |

|

ВЭБ.РФ |

19 500 |

Знаменка Комплекс |

A |

1П |

2019 |

|

Газпромбанк |

18 800 |

Аквамарин, Фаза III |

A |

1П |

2019 |

Источник: CBRE, IV квартал 2020 г.

Средний уровень запрашиваемых цен продажи офисных площадей на конец 2020 года в бизнес-центрах класса А составил 180-450* тыс. руб./кв. м, в бизнес-центрах класса В – 100-300 тыс. руб./кв. м. Все цены не включают НДС.

Средневзвешенные запрашиваемые цены продажи офисных площадей в существующих бизнес-центрах по субрынкам и по классу

Источник: CBRE, IV квартал 2020 г.

По прогнозам CBRE, в 2021 году ожидается увеличение количества и объема сделок купли-продажи в розничном сегменте до уровня 2019 года. При этом спрос со стороны крупного бизнеса будет восстанавливаться медленнее, следуя за выходом экономики на устойчивые показатели роста. Отложенный спрос, согласно оценке CBRE, будет наблюдаться в полной мере уже в 2022 году. Учитывая сохранение дефицита качественных объектов для крупных корпораций, ожидается рост сделок покупки проектов для строительства бизнес-центров под собственное использование. Более того, их предложение на рынке более чем в два раза превышает объем доступных площадей в существующих бизнес-центрах.

По данным CBRE по итогам 2021 года объем сделок купли-продажи превысит 200 000 кв. м, в 2022 году данный показатель продолжит свой рост.

Александр Пятин, директор направления продаж и приобретений отдела офисных помещений CBRE, комментирует:

«В текущий период состояние рынка офисной недвижимости Москвы отлично от предыдущих кризисных периодов. Мы не видим снижения цен и ставок аренды, доля свободных площадей не демонстрирует существенного роста. Ситуация в сегменте купли-продажи также не повторяет прошлые кризисные тенденции: на рынке не произошло «массовых распродаж» объектов, более того, объем доступного предложения в существующих бизнес-центрах сократился. С одной стороны, это произошло вследствие закрытия сделок купли-продажи, с другой стороны, собственники объектов не были готовы снижать цены в соответствии с ожиданиями покупателей, поэтому приняли решение временно приостановить продажу своих активов».