Средневзвешенная цена квадратного метра квартир бизнес-класса за год выросла на 24%

По данным департамента аналитики компании «БОН ТОН», по итогам февраля 2021 г. объем предложения квартир бизнес-класса на первичном рынке старой Москвы составил 693,20 тыс. кв.м и 9,5 тыс. лотов. За месяц объем экспозиции вырос на 14,5% площади и на 18,4% лотов в связи с выходом в реализацию 3 проектов (ЖК Достижение, Событие-2 и Остров) и корпусов в уже реализующихся проектах. За год размер экспозиции сократился на 10% площади и 6,5% лотов.

Почти 67% предложения приходится на 4 округа: ЮАО -18,9% площади (-0,4% мм, +6,7% гг), СВАО – 18,3% (+6% мм, +9,9% гг), ЗАО -15,9% (-2,9% мм, -6% гг) и СЗАО -13% (+0,9% мм, +1,9% гг).

По стадиям строительной готовности большая доля предложения квартир бизнес-класса приходится на нулевой цикл – 42% площади (+6,8% мм, +27,0% гг). Объем предложения на нулевом цикле вырос на 36% по сравнению с прошлым месяцем и в 2 раза по сравнению с тем же периодом прошлого года. На втором месте – предложение на стадии фасадно-отделочных работ – 21% площади (-4,1% мм, -6,2% гг). На третьем месте – доля предложения на стадии введенных объемов -16,1% площади (-0,7% мм, -10,5% гг).

Большая доля предложения реализуется без отделки 67% лотов (+6,9% мм, -9,6% гг), на долю предчистовой отделки приходится 23% (-0,2% мм, +7,2% гг), отделки – 10% (-6,7% мм, +2,4% гг).

Почти 65% предложения приходится на 3 типа квартир: 3е - 27,5% (-0,4% мм, +0,9% гг), 4е – 18,8% (-0,6% мм, +1,6% гг) и 2е -16% (+2,3% мм, +4,1% гг). Средняя площадь квартир составила 73,5 кв.м., что на 2,6% меньше, чем месяц назад, и на 3,5%, чем год назад.

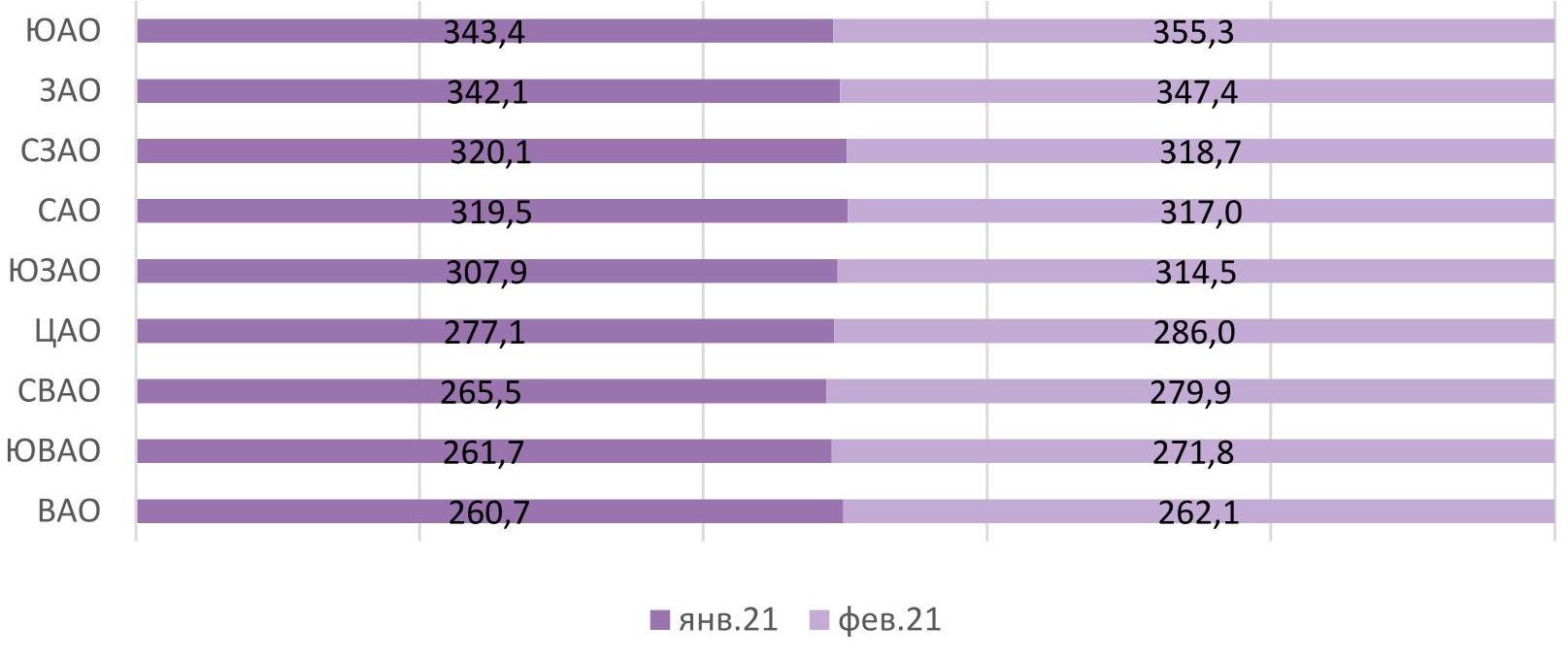

По итогам февраля 2021 г. средневзвешенная цена квадратного метра (СВЦ) квартир бизнес-класса составила 316 тыс. руб. (+1,2% мм, +24,3% гг). Самым доступным округом стал ВАО с СВЦ на уровне 262,1 тыс. руб. (+0,6% мм, +25% гг), самым дорогим - ЮАО с СВЦ на уровне 355,3 тыс. руб. (+3,5% мм, +40,6% гг) и ЗАО на уровне 347,4 тыс. руб. (+1,5% мм, + 32,4% гг).

Средняя цена квартиры бизнес-класса составила 23,2 млн руб. (-17% мм, +19,5% гг). Самым доступным округом стал ЮВАО со средней стоимостью лота 18,6 млн. руб. (+2,2% мм, +18,3% гг), самым дорогим – ЗАО со средней ценой квартиры 28,5 млн руб. (+ 0,4% мм, +39% гг).

Рейтинг округов по СВЦ на рынке квартир бизнес-класса, тыс. руб.

Предложение квартир в проектах на начальной стадии строительства в Новой Москве сократилось на 40% за последний год, подсчитали эксперты «Метриум». Доля таких квартир, как правило, более доступных по цене, чем в новостройках на высокой стадии строительства, снизилась до 24%. Вместе с тем, в готовых домах квартир совсем мало – менее 300 единиц или 3,1%.

К концу 2020 года в новостройках Новой Москвы застройщики предлагали покупателям 9,2 тыс. квартир, что сопоставимо с уровнем предложения аналогичного периода 2019 года (9,3 тыс. единиц). Однако структура предложения за прошедшие 12 месяцев кардинально изменилась: квартир в домах на котловане стало значительно меньше.

Сейчас на рынке 2,2 тыс. квартир в жилых комплексах (или отдельных корпусах), которые находятся на начальной стадии строительства. Такие варианты популярны среди клиентов, которые готовы ждать завершения стройки пару лет и стремятся сэкономить на более низкой цене на котловане. Доля таких квартир сейчас составляет 24% от общего числа объектов в продаже. Между тем в конце прошлого года на выбор у дольщиков были 3,6 тыс. единиц жилья на ранней стадии строительства, а их доля составляла 39%. Таким образом, их предложение сократилось на 40%.

«Основная причина сокращения предложения на котловане – это снижение активности застройщиков в последние два года, – говорит Владимир Щекин, основатель и совладелец Группы Родина (девелопер культурно-образовательного кластера Russian Design District). – Новые проекты застройки в ТиНАО были немногочисленны, поэтому новинки сейчас автоматически становятся эксклюзивом. Этот эффект мы зафиксировали в уходящем году, когда вывели в продажу культурно-образовательный кластер Russian Design District – один из четырех новых проектов. Мы сразу привлекли внимание большого числа клиентов, которые давно ждали комплекс бизнес-класса. Приобретать новостройку на ранней стадии очень выгодно, потому что стартовые цены всегда ниже. Иными словами, таких объектов мало, и они быстро раскупаются или переходят на более высокую стадию готовности».

Одновременно увеличилось предложение новостроек на этапе монтажа этажей и в корпусах с отделочными работами. В корпусах, где идет строительство бетонного каркаса, сейчас представлены почти 4 тыс. квартир, а их доля составляет 43%. За прошедший год таких вариантов жилья стало на 11% больше.

В домах с более высокой стадией готовностью (отделка) сейчас представлены 2,8 тыс. квартир, что равно 30,4% от общего числа объектов. За год предложение жилья в почти готовых домах увеличилось на 52%.

«Покупатели жилья по-прежнему предпочитают квартиры на стадии котлована из-за более низкой цены, – говорит Анна Боим, коммерческий директор ГК «А101» (девелопер ЖК «Испанские кварталы», «Скандинавия», «Белые ночи», «Москва А101», «Прокшино»). – Однако значительную часть 2020 года на рынок не выводилось новых корпусов. Сначала из-за пандемии, а затем – из-за особенностей работы через эскроу-счета, которые не позволяют оперативно реагировать на рыночные колебания и насыщать перегретый рынок новым предложением. Это повысило долю предложения в высокой стадии готовности, что стало значимым фактором роста средней стоимости квадратного метра жилья на рынке».

При этом, отмечают эксперты «Метриум», предложение квартир в готовых корпусах и жилых комплексах, как и год назад, существенно ограниченно. Сейчас и в конце 2019 года таких объектов менее 300 (3,1% от общего числа квартир).

«Снижение предложения жилья на ранней стадии – это одно из последствий реформы долевого строительства, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Застройщики в Новой Москве замедлили выход в продажу новых проектов в последние годы. Им нужно было время на адаптацию к новым правилам финансирования застройки и на отладку механизмов взаимодействия с банками и органами власти. Сейчас это привело к нехватке вариантов жилья на котловане и заметному росту средней строительной готовности жилых комплексов на рынке. Это значит, что выбор у клиентов, которые хотят сэкономить на стартовых ценах, значительно сократился и им придется выбирать среди более дорогих объектов на поздних стадиях».

Эксперты «Метриум» отмечают, что в 2020 году застройщики начали возводить в Новой Москве четыре жилых комплекса. Это в два раза больше, чем в 2019 году, когда были только две новинки, но меньше, чем в 2018 году (пять проектов). При этом средняя стоимость квадратного метра за последний год увеличилась почти на 30% и составила 165 тыс. рублей за кв.м.

В 2021 году в Москве и в городах-спутниках планируется к открытию 31 торговый объект суммарной арендопригодной площадью 417,7 тыс. кв. м, что всего на 4% превышает показатели 2020 г. (400,9 тыс. кв. м площадей). Несмотря на то, что около 19% от первоначально заявленного объема торговых площадей на 2020 год были перенесены, объем ввода в 2020 стал самым высоким за последние 4 года. По итогам года обеспеченность торговыми площадями на 1000 жителей в московском регионе выросла до 611 кв. м (для сравнения – в 2019 г. этот показатель составлял 584 кв. м на 1000 человек).

С точки зрения географического распределения объектов, только 12% всех арендопригодных площадей новых объектов, планируемых к открытию в этом году, расположены в пределах Третьего транспортного кольца (ТТК). Объекты, расположенные между ТТК и МКАД, составят 59% от объема запланированного ввода, а проекты за МКАД – 28%.

В 2021 г. не ожидается к открытию объектов форматов «региональный» и «суперрегиональный», большинство заявленных ТЦ относятся к форматам «районный» (81%), «окружной» (19%), причем 16 из 31 проекта суммарной арендопригодной площадью (GLA) 152,1 тыс. кв. м принадлежат компании ADG Group. В целом, около 71% от общего количества объектов, анонсированных к открытию, придется на классические ТЦ/ТРЦ, 23% находятся в составе ТПУ, МФК, 6% - на аутлет и ритейл-парк.

Анна Никандрова, партнер Colliers International: «Сейчас главный упор в сегменте торговой недвижимости делается на поддержание существующих объектов во время пандемии и их успешное функционирование в будущем. Что касается нового строительства, то в ближайшей перспективе мы будем наблюдать снижение девелоперской активности, а также – пересмотр концепций и планов по торговым центрам и их форматам. Если в Москве и Санкт-Петербурге пополнение существующего предложения будет происходить за счет строительства районных, локальных торговых центров, отвечающих запросу на качественный шопинг товаров повседневного спроса и минимальный досуг в локации проживания, то в регионах, где ощущается дефицит качественных ТЦ, возможна реализация крупных, региональных и суперрегиональных проектов в среднесрочной перспективе. Несмотря на объективно непростую ситуацию в экономике, ожидается плавное восстановление основных социально-экономических показателей развития Москвы, и при реализации данного прогноза в 2021 году это приведет к улучшению ситуации на рынке торговой недвижимости, начиная с 2022 года».

Ключевые торговые центры, анонсированные к открытию в 2021 г. в Москве и городах-спутниках

|

НАЗВАНИЕ ТЦ |

GLA, М2 |

ГОРОД |

ДЕВЕЛОПЕР/ЗАСТРОЙЩИК |

|

София |

35 987 |

Москва |

ADG Group |

|

Павелецкая Плаза |

33 000 |

Москва |

Mall Management Group |

|

Небо |

27 000 |

Москва |

Столица Менеджмент |

|

Флотилия |

23 000 |

Москва |

Флэт и Ко |

|

Твид |

22 180 |

Ивантеевка |

ООО Нео Ривер (входит в ГК Hauskraft) |

|

Prime Plaza (ex-Принц) |

21 000 |

Москва |

ООО ФАСТ |

|

Орион |

19 740 |

Москва |

ADG Group |

|

Сказка |

18 610 |

Москва |

ТПУ Рассказовка / СМС |

|

Гравитация |

18 500 |

Москва |

Синтерра-констракшн |

|

Солнце Москвы |

18 000 |

Москва |

ГК Регионы |

|

Vnukovo Premium Outlet |

12 000 |

Москва |

Румянцево |

|

Discovery |

15 000 |

Москва |

MR Group |

|

Смоленский Пассаж (2 очередь) |

14 800 |

Москва |

Сафмар |

|

Киргизия |

13 500 |

Москва |

ADG Group |

|

Мой Молл |

12 500 |

Раменское |

Частный инвестор |

|

Аврора |

11 140 |

Москва |

ADG Group |

|

Солис |

11 000 |

Домодедово |

Частный инвестор |

|

Витязь |

10 852 |

Москва |

ADG Group |

|

Estate Mall |

10 400 |

Москва |

Crocus group |

Среди основных трендов на рынке торговой недвижимости в 2020 г. можно отметить:

- Увеличение уровня вакантности. В 2020 г. сегмент торговой недвижимости стал одной из наиболее пострадавших отраслей из-за пандемии COVID 19 и введения ограничительных мер. Закрытие торговых центров на срок от 2 до 5 месяцев в зависимости от региона стало беспрецедентной ситуацией для рынка недвижимости, которая вынудила всех участников – собственников, арендаторов, УК – приспосабливаться к новым реалиям, осваивать новые методы работы и искать различные пути для выживания отрасли. Ряд предприятий розничной торговли обанкротились, некоторые оптимизировали свои сети и закрыли часть магазинов. В Москве средний уровень вакантности на IV кв. 2020 г. увеличился на 1,6 п.п. и составил 10,7 % (против 9,1 % в IV кв. 2019 г.). Увеличение показателя связано не только с оптимизацией сетей, но и рекордным открытием новых торговых объектов за год.

- Снижение посещаемости торговых центров. По итогам 2020 г. снижение посещаемости торговых центров составляло до 25% в зависимости от объекта. Восстановление трафика и арендных ставок в торговых центрах будет напрямую зависеть от скорости восстановления розничной торговли к докризисным показателям, т.к. многие игроки оказались под давлением на фоне ограничений, которые были введены на законодательном уровне, а также от увеличения расходов населения.

- Сокращение активности международных брендов. По итогам 2020 г. на российский рынок вышло 20 новых международных брендов, что на 20% меньше, чем в 2019 г. Сокращение числа выходов новых брендов свидетельствует о сдержанных взглядах иностранного ритейла на расширение, сформировавшихся в результате текущей неопределенности во всем мире, вызванной пандемией. Больше всего на рынок вышло фэшн-брендов (60% от общего количества брендов, дебютировавших на российском рынке в 2020 г.) – Suitsupply Women (Нидерланды), & Other Stories (Швеция) и Axel Arigato (Швеция) и др. Далее идут косметические бренды (10%) и аксессуары (10%) – Matière Première (Франция), Persée (Франция), Gu_De (Южная Корея) и др. Замыкает тройку лидеров категория «общественное питание» (5%) – Paulig Cafe & Store (Финляндия). Помимо Москвы, открытия новых иностранных игроков состоялись также в Санкт-Петербурге – The North Face (США) в ТРЦ «Галерея». При этом позитивным трендом является то, что международные бренды, несмотря на глобальную оптимизацию своих сетей, не спешат покидать российский рынок. Всего лишь три международных ритейлера приняли решение уйти с рынка, но в тоже время бренды принимают решение к сокращению числа магазинов.

- Появление дополнительных возможностей для развития российских брендов. Оптимизация сетей со стороны международных брендов способствовала более активному развитию российских брендов, в том числе выходу на рынок новых игроков. Так, например, российский фэшн-ритейл пополнился новым и перспективным локальным брендом Zhanna&Anna (сеть детской одежды премиум-класса), который открыл два моностора и несколько в формате корнера («ЦУМ», «ДЛТ»).

- Развитие сетей формата «дисконт». Снижение покупательской способности населения увеличило интерес к товарам невысокой ценовой категории, что в свою очередь дало импульс для развития российских сетей в формате «дисконт», таких как «Светофор», Fix Price, «Моя цена» и «Чижик».

- Сотрудничество брендов с онлайн-площадками. В 2020 г. многие игроки начали активно развиваться на онлайн-площадках. Например, Mothercare начал сотрудничать с маркетплейсом Wildberries, продуктовая сеть «Азбука Вкуса» начала поставлять продукцию под своими брендами в Ozon. Также в период пандемии многие малые предприятия (они также пострадали сильно, как и фэшн-ритейлеры) начали сотрудничать с маркетплейсами, т.к. они дали возможность им выжить в период ограничений (изменили многие условия сотрудничества с поставщиками во время кризиса.