Советские «бабушкины» квартиры постепенно исчезают: уже треть квартир в аренду сдается в новых домах

За последнее десятилетие первичный рынок недвижимости России обновил несколько рекордов продаж, в том числе за счет инвесторов, которые, по словам застройщиков, приобретают до 30% квартир на старте продаж. Аналитики Циан проанализировали структуру предложения на рынке аренды в крупнейших городах России, выяснив, где же на рынке аренды преобладают «бабушкины» варианты, а где арендный фонд оказался обновлен за счет инвесторов.

- Не менее 4% всех квартир в крупных городах РФ находятся в арендном бизнесе. В недавно сданных новостройках - их доля почти в 2 раза больше (7,4%).

- Каждая третья квартира на рынке аренды сейчас предлагается в недавно сданной новостройке. Совсем скоро таких объявлений может стать больше, чем объявлений в домах советской постройки.

- На квартиры, построенные с 2010 года, приходится треть всего арендного рынка (29%). Из них 38% - «наследие» валютного кризиса (квартиры в новостройках, купленные на волне ажиотажного спроса из-за обесценивания рубля в 2014 году)

- Квартиры в недавно построенных домах сдаются на 26% дороже. Средние ставки аренды однушек в таких домах в городах-миллионниках - 18,8 тыс. руб. (против 14,9 тыс. руб. в домах советской постройки).

- Найти арендатора на квартиру в старом доме проще, чем в новом из-за более доступных цен. В новых домах поиск жильца занимает в среднем 42 дня. В корпусах советской постройки – 40 дней. Быстрее всего квартиры сдаются в Новосибирске, Санкт-Петербурге и в Москве.

- В арендный бизнес в городах-миллионниках вовлечено более 4% квартир

По подсчетам Циан, сегодня в крупнейших городах РФ (с численностью населения от миллиона человек) в рынок аренды вовлечено более 4% от всех квартир (в многоэтажных домах, построенных позднее 1950 года).

Чем новее дом, тем больше в нем квартир сдается в аренду. Для корпусов, введенных в эксплуатацию с 2010 года и позднее, в аренду сдается 7,4% построенных квартир. Максимальные показатели – в Санкт-Петербурге, Москве, Новосибирске.

Для домов, построенных с 1992 года по 2009 год, из всего объема жилого фонда в аренду сдается порядка 4,8% жилого фонда. Наибольший показатель - в Новосибирске.

В советских домах типовой застройки (с 1950 по 1991 гг.) отмечена минимальная доля жилья, сдающегося в аренду (3,3%) от всего количества.

Инвестиционные сделки на рынке недвижимости с целью перепродажи или дальнейшей сдачи в аренду активно проходят в последнее десятилетие, чем и объясняется максимальная доля жилья, доступного сегодня в аренду на рынке именно в новых домах. В таблице ниже приведены показатели – какое количество квартир вовлечено в рынок долгосрочной аренды от всех построенных квартир. В лидерах – Новосибирск (6,3%), Красноярск (5,5%), Москва, Ростов-на-Дону (5,3%), а также Санкт-Петербург (5,1%).

Аналитики Циан при расчетах использовали данные о среднем сроке экспозиции квартиры и стандартной продолжительности проживания одного арендатора в квартире (по данным опроса пользователей сервиса “Сдай-сними” он сейчас составляет 12 месяцев). Суммарное кол-во новых объявлений о сдаче жилья в аренду за 2020 год сравнивалось с общим числом квартир в анализируемых домах.

Доля квартир, занятых на рынке аренды

|

Город |

Год строительства дома |

|

||

|

2010+ |

1992-2009 |

Типовое советское жилье (1950-1991) |

В целом: 1950-2020 |

|

|

Санкт-Петербург |

11,9% |

6,4% |

2,9% |

5,1% |

|

Москва |

10,3% |

5,1% |

4,7% |

5,3% |

|

Новосибирск |

9,1% |

8,1% |

4,5% |

6,3% |

|

Красноярск |

8,7% |

6,8% |

3,6% |

5,5% |

|

Казань |

6,6% |

4,8% |

2,4% |

3,7% |

|

Екатеринбург |

5,2% |

4,6% |

2,8% |

3,5% |

|

Краснодар |

5,2% |

6,8% |

3,6% |

5,0% |

|

Ростов-на-Дону |

5,2% |

6,4% |

5,1% |

5,3% |

|

Самара |

4,0% |

3,1% |

1,7% |

2,2% |

|

Уфа |

3,9% |

2,6% |

1,7% |

2,2% |

|

Омск |

3,1% |

2,7% |

2,0% |

2,3% |

|

Воронеж |

2,8% |

2,0% |

1,0% |

1,7% |

|

Челябинск |

2,8% |

2,4% |

1,7% |

2,0% |

|

Нижний Новгород |

2,8% |

2,0% |

1,3% |

1,5% |

|

Пермь |

2,7% |

1,8% |

1,2% |

1,5% |

|

Волгоград |

2,2% |

2,1% |

1,1% |

1,3% |

|

Всего |

7,4% |

4,8% |

3,3% |

4,2% |

Источник: Аналитический центр Циан

Дальнейшие расчеты проведены для городов с численностью населения от 1 миллиона жителей по однокомнатным квартирам (как наиболее востребованному формату для сдачи в аренду).

- «Бабушкин» вариант найти все сложнее – половина квартир на рынке аренды построены в последние 20 лет

Нередко от потенциальных арендаторов можно услышать жалобу, что на выбор – в основном квартиры с «бабушкиным» ремонтом. Это выражение закрепилось на рынке не только по причине специфической отделки и меблировки, сохранившихся еще со времен СССР, но и по той причине, что такое жилье нередко сдают пожилые женщины – те самые «бабушки» или же внуки, получившие такое жилье в наследство. Однако подобные заявления арендаторов имеют под собой все меньше оснований.

По подсчетам Циан, в среднем по всем городам-миллионникам, 29% однокомнатных квартир, доступных сегодня в аренду, экспонируются в домах, построенных с 2010 года. Ещё 22% - в корпусах, введенных с 1992 года по 2009 год, когда появилось понятие «евроремонта». То есть в половине квартир (51%), доступных арендаторам, скорее всего, будет относительно современный ремонт.

Еще 39% — это типовое советское жилье, построенное с 1950 по 1991 год, включая как хрущевки, так и типовые панельные и блочные дома выше пяти этажей. Оставшиеся 10% квартир расположены в домах, построенных в первой половине прошлого века или ранее.

Проще всего найти квартиру в аренду в новом доме – в Краснодаре (66% однокомнатных квартир экспонируются в корпусах, построенных с 2010 года), Воронеже (44%) и Красноярске (42%). Москва оказывает на последнем месте с долей «однушек» в аренду в новых домах в 17%. Лидирует по объему предложения – типовая постройка. Несмотря на активность инвесторов в столице в последние годы, объем предложения от них в аренду значительно ниже, чем от рантье, сдающих жилье в домах типовой застройки СССР. Столичным арендаторам действительно куда чаще встречаются «бабушкины» варианты, чем жителям других регионов. Нехватка однушек в Москве связана еще и с большей средней площадью проданной квартиры в новостройках (57 кв. м в столице против 45 кв. м в среднем городе-миллионнике).

Распределение объема предложения однокомнатных квартир в аренду по году постройки дома

|

Город |

Год ввода корпуса |

||

|

2010+ |

1992-2009 |

Типовое советское жилье (1950-1991) |

|

|

Краснодар |

66% |

17% |

12% |

|

Воронеж |

44% |

28% |

25% |

|

Красноярск |

42% |

25% |

29% |

|

Новосибирск |

40% |

18% |

37% |

|

Ростов-на-Дону |

37% |

18% |

38% |

|

Санкт-Петербург |

35% |

21% |

31% |

|

Екатеринбург |

31% |

21% |

41% |

|

Омск |

31% |

18% |

39% |

|

Челябинск |

26% |

21% |

46% |

|

Самара |

25% |

16% |

53% |

|

Пермь |

25% |

11% |

48% |

|

Уфа |

24% |

27% |

40% |

|

Казань |

23% |

35% |

15% |

|

Нижний Новгород |

20% |

18% |

51% |

|

Волгоград |

20% |

24% |

47% |

|

Москва |

17% |

22% |

50% |

Источник: Аналитический центр Циан

- Почти 40% новых квартир в аренду - наследие валютного кризиса 2014 года

Недвижимость всегда была и по-прежнему остается надежной «валютой», которую выбирают россияне в условиях нестабильности. Особенно ярко это проявилось в 2014 году, когда за полгода рубль обесценился в два раза, это вызвало рекордный на тот момент спрос на покупку недвижимости. Многие вкладывались в квадратные метры с целью сохранения средств, и уже к весне 2015 года, когда курс рубля к доллару снизился с 70 в феврале до 50 в мае, часть инвесторов решили продать квартиры. Однако многие столкнулись с низким спросом из-за подорожавшей ипотеки и отсутствия льготной ипотеки, которая была доступна на первичном рынке с марта 2015 года. В том числе таким образом рынок крупнейших городов пополнился новыми рантье, купившими новостройки в кризисном 2014 году.

По оценке Циан, 38% квартир в аренду в новых домах (2010+ года постройки), экспонируются в корпусах, сданных в 2014-2016 гг. То есть на момент девальвации рубля это были новостройки, приобретенные на волне ажиотажного спроса.

В отдельных городах доля таких квартир выше. В Самаре, Волгограде и Воронеже примерно половина новых квартир (2010+), доступных сегодня в аренду, были сданы в 2014-2016 гг., то есть на момент обесценивания рубля, речь шла о строящемся жилье.

Минимальная доля предложения в аренде в корпусах 2014-2016 гг. ввода – в Москве (25%) и Санкт-Петербурге (33%) из всего числа новых домов. Циан связывает это с высокой инвестиционной активностью и после валютного кризиса, а также выходом новых объемов за счет реализации программы реновации промзон. К примеру, в Москве в начале 2015 года на первичном рынке в продаже было доступно порядка 21 тыс. квартир и апартаментов, а спустя всего два года – в начале 2017 года, их число увеличилось до 54 тыс., что расширило выбор инвесторов – потенциальных рантье.

В регионах же основной инвестиционный всплеск наблюдался в 2014 году, который вылился в значительное количество квартир в аренду на рынке.

- Комфорт в новом доме стоит дороже на четверть

Арендаторам, планирующим жить в новом доме, построенном за последнее десятилетие, придется закладывать больший бюджет. За комфорт приходится доплачивать, причем – значительно. По подсчетам Циан, в среднем по всем городам-миллионникам, аренда однокомнатной квартиры в новом доме (год постройки 2010+) обойдется в 18,8 тыс. рублей. Это на 9,3% выше, чем в домах 1992-2009 гг. ввода (17,2 тыс. рублей), выше на 26% в сравнении с «однушками» в аренду в типовых советских домах второй половины прошлого века (14,9 тыс.). Причем, если выделить отдельно хрущевки, то разница в ставке в сравнении с новыми квартирами будет еще выше – 31%. Снять «однушку» в хрущевке можно в среднем за 14,4 тыс. рублей.

Самую большую наценку к ставке аренды за новое жилье делают жители Москвы, Казани, Воронежа – по всем городам ставка аренды в типовом советском доме существенно ниже, чем в новом (2010+). Минимальная ценовая разница – в Челябинске (11%).

Не во всех крупнейших городах средняя ставка аренды жилья выше в новых домах: в Самаре и Челябинске в цене лидируют квартиры, построенные в 1992-2009 гг. Однако общая тенденция такова: для перехода на следующий «уровень» комфорта приходится доплачивать порядка 10-15% к ставке аренды.

Ставка аренды однокомнатной квартиры и «наценка» за год постройки

|

Город |

Год ввода корпуса |

Наценка за новое жилье 2010+/1992-2009 |

Наценка за новое жилье 2010+/типовая советская застройка |

||

|

2010+ |

1992-2009 |

Типовое советское жилье (1950-1991) |

|||

|

Москва |

45,9 |

36,1 |

35,2 |

27% |

30% |

|

Санкт-Петербург |

26 |

24 |

19,5 |

8% |

33% |

|

Екатеринбург |

20,6 |

18,9 |

15,9 |

9% |

30% |

|

Новосибирск |

19,1 |

18,4 |

15,8 |

4% |

21% |

|

Казань |

19 |

15,9 |

14,1 |

19% |

35% |

|

Нижний Новгород |

18,5 |

17,6 |

13,3 |

5% |

39% |

|

Ростов-на-Дону |

16,5 |

15,6 |

13,3 |

6% |

24% |

|

Краснодар |

16,4 |

15,1 |

13,2 |

9% |

24% |

|

Волгоград |

16,2 |

14,7 |

12,1 |

10% |

34% |

|

Уфа |

16 |

15,3 |

13,7 |

5% |

17% |

|

Омск |

15,8 |

14,1 |

12 |

12% |

32% |

|

Красноярск |

15,8 |

15,8 |

13,5 |

0% |

17% |

|

Воронеж |

15 |

12,7 |

10,9 |

18% |

38% |

|

Самара |

14,3 |

14,9 |

12,7 |

-4% |

13% |

|

Пермь |

14,2 |

13,8 |

11,9 |

3% |

19% |

|

Челябинск |

12 |

12,2 |

10,8 |

-2% |

11% |

|

В среднем |

18,8 |

17,2 |

14,9 |

10% |

26% |

Источник: Аналитический центр Циан

- Найти арендатора на квартиру в старом доме проще, чем в новом

По подсчетам Циан, чем новее дом, тем дольше занимает поиск арендатора, что связано с более высокой ставкой аренды. Для новых квартир (2010+) это 42 дня (именно столько в среднем проходит от заведения объявления до его снятия). Для жилья, построенного с 1992 года по 2009 год – 43 дня. Квартиры в домах советской постройки средний срок поиска арендатора – 40 дней. Таким образом, найти арендатора на квартиру в доме советской постройки удастся чуть быстрее, чем в новом доме (в среднем на 2 дня).

Больше всех тратят времени на поиск арендатора в Волгограде, Краснодаре и Ростове-на-Дону: почти два месяца. Проще всего найти жильца в Новосибирске, Санкт-Петербурге и в Москве: около месяца.

|

Город |

2010+ |

1992-2009 |

Типовое советское жилье (1950-1991) |

|

Волгоград |

56 |

58 |

51 |

|

Краснодар |

55 |

58 |

51 |

|

Ростов-на-Дону |

52 |

50 |

46 |

|

Челябинск |

51 |

48 |

44 |

|

Воронеж |

49 |

50 |

45 |

|

Нижний Новгород |

48 |

48 |

43 |

|

Омск |

48 |

43 |

41 |

|

Уфа |

44 |

49 |

46 |

|

Казань |

43 |

42 |

40 |

|

Пермь |

39 |

41 |

39 |

|

Самара |

36 |

45 |

46 |

|

Красноярск |

34 |

35 |

33 |

|

Екатеринбург |

32 |

33 |

31 |

|

Москва |

31 |

30 |

29 |

|

Санкт-Петербург |

28 |

26 |

26 |

|

Новосибирск |

27 |

28 |

26 |

|

В среднем |

42 |

43 |

40 |

Источник: Аналитический центр Циан

«Сдача квартиры в аренду сегодня – хорошая альтернатива банковскому вкладу, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Однако большинство инвесторов все же предпочитают «быстрые» деньги от перепродажи квартиры, а не стабильный пассивный доход ежемесячно. Наибольшая доля собственников-рантье – в городах-центрах притяжения рабочей силы (Москва, Санкт-Петербург, Новосибирск), с минимальным сроком поиска арендатора и большим выбором новостроек за счет индустриального строительства. В то же время конкуренция в среднесрочной перспективе усилится за счет инвесторов, перешедших из продавцов в категорию арендодателей из-за невозможности получить желаемую доходность от перепродажи. Первичный рынок уже конкурирует по стоимости со вторичным, поэтому, по аналогии с 2015 годом, вероятно пополнение рынка аренды новыми участниками из-за сложностей с перепродажей объекта без льготной ипотеки».

Комитет по строительству Смольного отчитался о рекордных объемах ввода жилья в Санкт-Петербурге по итогам 2018 года. По оценке экспертов, рынок способен «переварить» текущие объемы строительства.

Назло рекордам

Декабрь традиционно является месяцем максимального объема ввода нового жилья в Петербурге. Но такого «спурта», как в этом году, не было еще никогда. За декабрь 2018 года в Северной столице было введено 2,15 млн кв. м жилья. Это на 22% больше, чем за весь остальной год (1,75 млн кв. м).

Интересно, что в течение года объем ввода довольно сильно отставал от графика 2017 года – и многие эксперты прогнозировали снижение итогового показателя. Однако в результате было сдано 3,9 млн кв. м, что примерно на 10,5% больше, чем годом ранее (3,53 млн) и на 23% больше плана (3,25 млн). Из общего объема ввода жилья примерно 314 тыс. кв. м относятся к ИЖС, а 171 тыс. кв. м – к достроенным проблемным объектам.

Еще одной любопытной особенностью является то, что Петербург находится во вполне четкой противофазе по трендам по сравнению с Россией в целом. По предварительным оценкам Минстроя РФ, в 2018 году в стране было введено около 75 млн кв. м, что примерно на 5% меньше, чем годом ранее (79,2 млн кв. м). Одно это свидетельствует о том, насколько меньше, чем на другие регионы, повлиял кризис на строительный рынок Северной столицы.

Власти города с осторожностью комментируют перспективы наращивания объемов ввода жилья в наступившем году. «Мы даем умеренные планы по росту, но строительный комплекс делает больше намеченного. На 2017 год мы ставили задачу сдать 3,2 млн кв. м, а было 3,53 млн; на 2018-й – 3,25 млн, а было 3,9 млн. На 2019 год плановый показатель – 3,4 млн кв. м жилья», – сообщил заместитель главы Комитета по строительству Смольного Евгений Барановский.

Позитивные итоги

Пока еще не все городские застройщики подвели итоги прошлого года. Но уже очевидно, что для большей части девелоперов (по крайней мере, из тех, кто стабильно работает на рынке) год был успешен как по объемам ввода, так и по объемам продаж.

Такие гранды рынка, как «Группа ЛСР» и Setl Group, пока не представили статистику. Впрочем, предновогодний «спурт» наглядно продемонстрировал рост объемов сдачи. «Эталон» уже сообщил о вводе в эксплуатацию 479 тыс. кв. м жилья. При этом 253 тыс. кв. из них были сданы в петербургских проектах: квартал «Галактика», ЖК «Самоцветы», «Дом на Обручевых», ЖК «Московские ворота». «Прошлый год был весьма успешным. Мы заключили более 12 тыс. сделок и ввели в эксплуатацию 479 тыс. кв. м реализуемой площади, это на 13% больше, чем в 2017 году», – сообщил генеральный директор Группы «Эталон» Геннадий Щербина.

«Строительный трест» в 2018 году сдал 125,5 тыс. кв. м недвижимости (без учета домов в коттеджных поселках). Сумма заключенных сделок по итогам года составила 13,3 млрд рублей, что на 30% больше, чем в 2017 году. «Мы достигли рекордных показателей продаж квартир и коммерческих площадей. Позитивная динамика наблюдалась и на загородном рынке – объем сделок в поселке «Сад Времени» в Петергофе увеличился вдвое по сравнению с 2017 годом», – отметил директор по продажам «Строительного треста» Сергей Степанов.

Группа RBI сохранила объемы ввода примерно на прежнем уровне. «В 2018 году мы сдали все три проекта, которые планировали, – это «Петровская Ривьера», вторая очередь Green City, «Дом на набережной». Всего введено в эксплуатацию 87,92 тыс. кв. м жилья класса «комфорт-плюс». Год назад цифра по вводу была примерно такая же», – рассказала директор управления стратегического маркетинга Группы RBI Вера Серёжина. В проектах бизнес- и элит-класса компания в прошлом году реализовала 22,5 тыс. кв. м (рост на 19% к 2017 году по площади и на 35% в денежном выражении).

По словам руководителя направления маркетингового анализа сегмента «Жилищное строительство, Россия» концерна YIT Вадима Лаврова, объемы ввода у компании в прошлом году были сравнительно невелики. «Компанией «ЮИТ Санкт-Петербург» введено в эксплуатацию около 23 тыс. кв. м жилья. Это третьи очереди ЖК «Новоорловский» и ЖК INKERI», – говорит он. При этом объем продаж жилья в компании вырос в количественном и денежном выражениях на 22% и 32% соответственно.

О рекордных объемах ввода отчитались в Компании Л1. В 2018 году были сданы в эксплуатацию два корпуса ЖК «Граф Орлов», ЖК «Премьер Палас» и ЖК «Маршал». «Всего в 2018 году мы сдали почти 277,5 тыс. кв. м», – сообщили в компании.

Рынок справляется

Опрошенные «Строительным Еженедельником» эксперты говорят, что рынок справляется с «перевариванием» вводимого жилья – и говорить об угрозе затоваривания пока на приходится.

По данным Консалтингового центра «Петербургская Недвижимость», по итогам 2018 года на первичном рынке Петербургской агломерации продано более 4,8 млн кв. м жилья, что на 17% больше, чем в 2017 году. Причем две трети сделок совершены на территории города. «Итоги года превзошли наши наиболее оптимистичные ожидания: в начале года звучали прогнозы о спросе на уровне 4,5 млн кв. м. Результаты прошлого года вплотную придвинулись к рекордной цифре (5,1 млн кв. м строящегося жилья), которая была достигнута в ажиотажном 2014-м», – говорит руководитель КЦ «Петербургская Недвижимость» Ольга Трошева.

На ситуацию повлияло много факторов. «Прошедший год был насыщен множеством важных событий, которые как напрямую, так и косвенно повлияли на уровень спроса. Низкие ипотечные ставки, изменения в 214-ФЗ, начало работы по эскроу-счетам и еще несколько факторов стимулировали спрос во всех сегментах недвижимости», – отмечает Сергей Степанов.

«Говорить о перепроизводстве на первичном рынке жилья оснований пока нет. Рынок весьма конкурентный, но при этом живой и активный. На рост спроса повлияло то, что люди поняли, что заявления неких «экспертов» о том, что цены вот-вот рухнут, не оправдываются, а принятые законодательные новации, напротив, могут толкнуть их вверх. Важный фактор и то, что второй год подряд Петербург выигрывает у Москвы борьбу за региональных покупателей. И в этом нам помогает переезд в Северную столицу «Газпрома», что влияет на выбор выходцев из ресурсодобывающих областей», – добавляет начальник отдела продаж компании «БФА-Девелопмент» Светлана Денисова.

Ольга Трошева отмечает, что активный спрос уже двинул цены на «первичке» вверх. «В среднем по рынку можно говорить о росте на уровне 8%. При этом надо понимать, что для менее удачных проектов это может быть и 5%, зато наиболее успешные прибавили в ценнике до 15–17%», – говорит она.

Это не может не придавать игрокам рынка оптимизма. Все опрошенные «Строительным Еженедельником» компании рассказывают о больших планах по запуску новых проектов и начале строительства следующих очередей в проектах, уже реализуемых.

Кстати

По данным Комитета по строительству, помимо жилья, в 2018 году в Петербурге были построены 344 объекта на 1,8 млн кв. м, среди которых 141 объект коммунального, дорожного и транспортного строительства, 18 – образования, 16 – здравоохранения, физической культуры и спорта, 52 – производственно-складского назначения, 12 гостиниц и 34 административно-офисных здания.

Оптимистичные прогнозы, сделанные экспертами по поводу перспектив роста жилищного кредитования в этом году, судя по результатам января–сентября 2018 года, в полной мере оправдываются. Ипотека остается как основным драйвером продаж жилья, так и наиболее динамично развивающимся сегментом кредитования. Более того, несмотря на недавнее повышение Центробанком ключевой ставки, специалисты считают, что означенный тренд сохранится и в будущем году.

Цифры и факты

По данным Северо-Западного главного управления Центрального банка РФ, в январе-сентябре 2018 года банки предоставили заемщикам Северо-Западного федерального округа 122,1 тыс. жилищных кредитов на общую сумму 264,8 млрд рублей (рост в 1,5 раза в количественном и в 1,6 раза в денежном выражении к аналогичному периоду 2017 года). Это рекорд ипотечного рынка: для сравнения, за весь 2017 год в СЗФО было выдано 257,4 млрд рублей.

За январь–сентябрь 2018 года выдача ипотеки в Санкт-Петербурге выросла на 64%, до 136,23 млрд рублей. Только за сентябрь петербуржцы получили 6 тыс. ипотечных жилищных кредитов, что в 1,4 раза больше, чем в сентябре 2017 года.

Эти цифры вполне коррелируют с данными ключевых игроков рынка. Так, за январь–сентябрь 2018 года ВТБ нарастил продажи ипотечных кредитов в Петербурге и Ленобласти на 67% по сравнению с аналогичным периодом прошлого года, сообщил управляющий розничным бизнесом Северо-Западного филиала банка ВТБ Сергей Кульпин. Всего по итогам девяти месяцев банк выдал 14,5 тыс. ипотечных кредитов на общую сумму более 40,6 млрд рублей

По его словам, в итоге ипотечный портфель ВТБ в Петербурге и Ленобласти вырос на 20% и достиг 109,5 млрд рублей. «При этом в целом кредитный портфель розничного бизнеса банка превысил уже 200 млрд рублей», – уточнил эксперт, отметив, что, помимо ипотеки, хороший рост продемонстрировали потребительские займы на различные нужды и автокредиты.

По итогам сентября 2018 года доля ВТБ в общем объеме выдачи ипотечных кредитов в Петербурге и Ленобласти достигла 35,6%, рассказал Сергей Кульпин. Он признал, что это рекордный месячный показатель.

Управляющий сообщил, что примерно 64% в объеме выдачи занимают новостройки, 30% – объекты вторичного рынка, а на долю рефинансирования приходится 6%. «Средняя сумма кредита постепенно растет. На данный момент она составляет порядка 2,8 млн рублей», – добавил он.

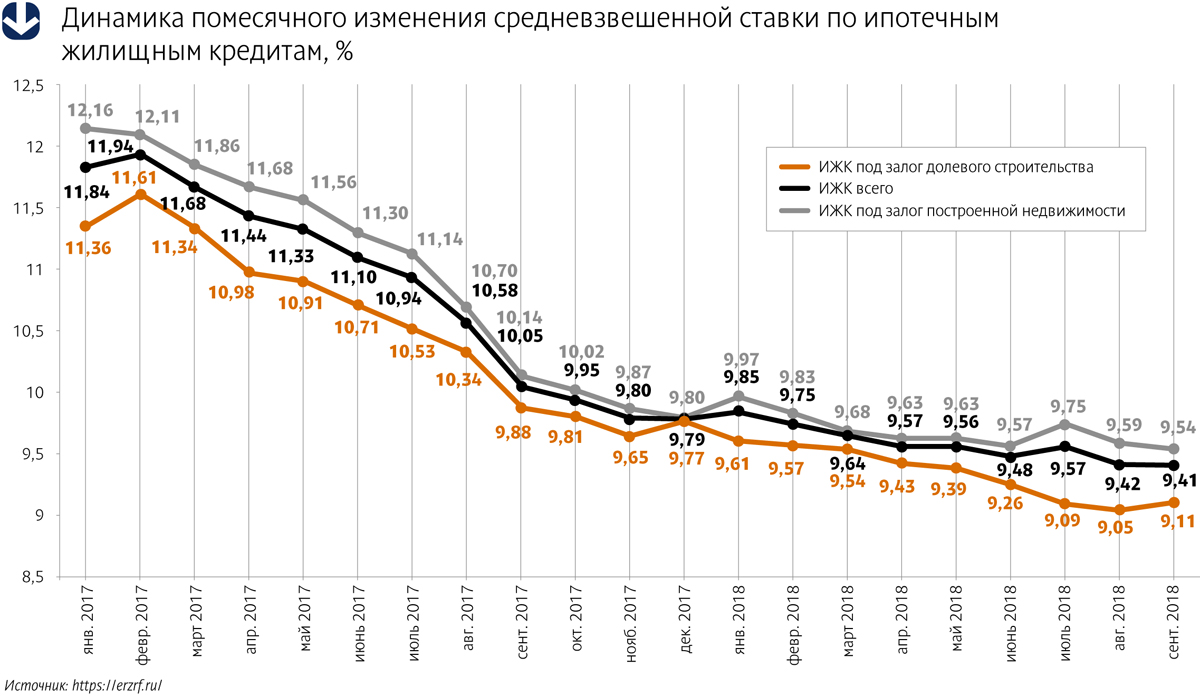

Надо отметить, что этот тренд соответствует развитию рынка ипотеки в целом в России. По данным Центробанка РФ, за январь–сентябрь 2018 года выдано более 1 млн кредитов, суммарно на 2,07 трлн рублей (+47,5% в количественном и +61,1% в денежном выражении к аналогичному периоду прошлого года). При этом средняя ставка по ипотеке за девять месяцев 2018 года составила 9,56% (–1,54 п. п. к аналогичному показателю прошлого года).

Главный драйвер

По словам Сергея Кульпина, ипотека остается одним из основных драйверов развития розничного кредитования. А по данным застройщиков, именно ипотека является также и главным фактором роста продаж нового жилья. Девелоперы сообщают о решающей роли жилищного кредитования в росте продаж новостроек, а также о росте доли квартир, приобретаемых в кредит.

Так, у «Строительного треста» общий объем реализации недвижимости за девять месяцев 2018 года (94,2 тыс. кв. м) в денежном выражении увеличился на 26% по сравнению с аналогичным периодом прошлого года и составил 9,1 млрд рублей. При этом доля ипотечных сделок приблизилась к 70%.

«Ипотека остается основным инструментом приобретения жилья. При этом вне зависимости от региона – практически основным. Этому поспособствовали снижение ипотечных ставок, специальные совместные программы банков и застройщиков. Вариантов появилось немало. За последние три года процентная ставка по ипотеке в России снизилась почти в полтора раза – в среднем с 14,5% примерно до 9,5% годовых. Из года в год объем сделок с использованием ипотеки растет. В наших продажах доля ипотечных сделок по итогам трех кварталов составляет 58% (по итогам прошлого года – 46%)», – рассказывает коммерческий директор компании «ЛСР. Недвижимость – Северо-Запад» («Группа ЛСР») Ольга Аветисова.

О том же говорят и другие застройщики. «В III квартале 2018 года доля ипотечных сделок в нашем холдинге составила 41%. Для сравнения: год назад она составляла 35%», – говорит коммерческий директор Группы «Эталон» Андрей Останин. «В среднем шесть человек из десяти, обращающихся в нашу компанию, приобретают квартиру в ипотеку. Благодаря комфортным условиям, которые сегодня сложились на рынке жилищного кредитования, доля ипотеки в структуре продаж продолжает расти», – отмечает руководитель отдела ипотечного кредитования компании «Петербургская Недвижимость» Юлия Мошкова.

Драйверы драйвера

Как отмечают эксперты, ипотечные ставки в последнее время перестали играть роль основного предмета конкурентной борьбы банков за потребителя. Практически все крупные игроки ипотечного рынка оперативно реагируют на внешние факторы (главный из которых – изменение ключевой ставки Центробанком), и процентная ставка находится на схожем уровне. «Сервисные составляющие (такие как качество обслуживания, скорость принятия решений и наличие дистанционных сервисов) действительно играют все большую роль», – отмечает Сергей Кульпин.

Сохраняет свою роль и удобный набор банковских продуктов, считает эксперт. ВТБ расширяет условия программы рефинансирования. Теперь предложение распространяется на ипотечные кредиты, выданные на приобретение жилья в новостройках. Кредит на цели рефинансирования по ставке 9,2% годовых доступен работникам сферы образования, здравоохранения, правоохранительных, налоговых органов – по условиям программы «Люди дела». Зарплатным клиентам предлагается фиксированная ставка в размере 9,4%; для остальных категорий заемщиков рефинансирование доступно под 9,7%.

Впрочем, излишне усложнять продуктовый ряд не представляется целесообразным. Как говорит Сергей Кульпин, несмотря на растущую популярность апартаментов, особую программу по ним ВТБ разрабатывать пока не предполагает. «Наши продукты достаточно универсальны, чтобы их можно было эффективно использовать и при покупке апартаментов», – говорит он.

Перспективы

Текущую экономическую ситуацию сложно назвать безоблачной. Минимизировать проблемы призвано решение Центробанка РФ о незначительном повышении (на 0,25 п. п.) ключевой ставки, принятое в середине сентября. Следствием этого стал небольшой сдвиг вверх базовых процентных ставок по ипотечным продуктам, который были вынуждены сделать все крупные игроки рынка.

Впрочем, Банк России призывает не переоценивать негативное влияние этой меры. «Небольшое оперативное увеличение ставки снижает вероятность ее более значительного повышения в будущем», – заявила глава Центробанка РФ Эльвира Набиуллина, отметив перспективу возвращения к смягчению денежно-кредитной политики в 2019 году.

Эксперты рынка признают, что незамеченным рост ключевой ставки вряд ли останется. Однако не думают, что последствия для рынка ипотеки будут очень серьезными. «Прогнозировать сейчас что-либо сложно. Ведь ипотечные ставки целиком зависят от ключевой ставки Центробанка. Но не думаю, что речь идет о каком-то кардинальном росте», – отмечает Ольга Аветисова.

Несмотря на повышение Центробанком ключевой ставки и последовавшее затем увеличение процентных ставок по ипотеке, общие объемы ее выдачи в ближайшей перспективе продолжат расти, уверен и Сергей Кульпин. По его словам, повышение процентной ставки носит пока незначительный характер (в частности, ВТБ в ноябре поднял ее по стандартным ипотечным продуктам на 0,4 п. п.), в то время как актуальность вопроса улучшения жилищных условий для граждан сохраняется. «Прогнозы на будущий год пока давать преждевременно, но мы уверены, что тренд к росту сохранится. И в свои планы закладываем дальнейшее увеличение объемов выдачи ипотеки», – говорит эксперт.

С ним согласна и Юлия Мошкова. «Тенденция к росту объемов выдачи ипотеки, я думаю, сохранится и в следующем году. Средневзвешенная ставка выросла незначительно, по-прежнему особую роль играют партнерские программы. Например, благодаря сотрудничеству «Петербургской Недвижимости» и ВТБ ставка снижена до 9,1% годовых, в то время как базовая ставка равняется 10%», – отмечает она.