Загородные дома в России подорожали за год на 7%

2020 год для рынка загородной недвижимости стал самым успешным за последние годы – высокий спрос наблюдался по всей России, как в сегменте продажи, так и аренды. Аналитики Циан выяснили, как изменилась активность покупателей, арендаторов, цены на загородном рынке РФ, а также какие объекты пользовались спросом в 2020 году.

- Россияне выбирают готовые дома – 78% потенциального спроса на загородном рынке РФ пришлось в 2020 году на коттеджи и дачи. Еще 18% - земельные участки.

- Дома и дачи занимают 56% от всего предложения загородного рынка РФ. На втором месте – земельные участки (41%).

- Спрос на загородном рынке РФ вырос на 65%. На земельные участки - на 180%, дома и дачи - 170%.

- Загородные дома в России в 2020 году выросли в цене в среднем на 7%: средняя стоимость дома/дачи (без Москвы и Санкт-Петербурга) составляет 5,9 млн рублей против 5,5 в прошлом году. Средняя площадь дома в продаже – 152 кв. м.

- Наибольший рост цен – в Ленинградской и Московской областях (с высокими доходами населения) и курортных регионах.

- Спрос на аренду дома в 2020 году оказался выше в 2,2 раза, чем в 2019 году по РФ. Пик спроса на аренду пришелся на апрель, покупку дома – на май.

- Объем предложения домов в продаже вырос на 18% за год.

- 45% жилья в России вводится населением, а не застройщиками.

- Россияне выбирают готовые дома

Пандемия коронавируса, закрытые границы, режим самоизоляции – все это привело к «перезагрузке» рынка загородной недвижимости по всей России. Многие впервые задумались о необходимости аренды, а затем и покупки собственного загородного дома, сохранение удаленной работы только способствовало данному тренду.

По подсчетам Циан, в целом по РФ в 2020 году покупатели чаще интересовались приобретением дома или дачи (78% всех просмотров объявлений). Еще 18% - земельного участка. 3% - таунхауса и 1% - части дома (доли в нем). В сравнении с допандемийным 2019 годом структура спроса почти не изменилась: россияне по большей части предпочитают загородное жилье «под ключ».

В структуре предложения дома занимают только половину (56%), значительная доля принадлежит земельным участкам в продаже (41%) По 2% - таунхаусам и части (доли) в доме. За прошедший год структура изменилась незначительно – увеличилась доля домов в продаже при одновременном снижении доли земельных участков.

Циан объясняет это выходом в продажу новых объектов: воспользовавшись ажиотажным спросом на рынке, собственники решили продать свои объекты. Кроме того, получили возможность реализовать дом и рантье, которые стали сдавать загородные дома в аренду, поскольку не могли найти покупателя продолжительное время.

Источник: Аналитический центр Циан

2. В 2020 году спрос в большей степени вырос на земельные участки. Спрос на загородном рынке РФ вырос на 65%

Эксперты Циан зафиксировали рост спроса на загородную недвижимость абсолютно по всем сегментам загородного рынка. В большей степени увеличение спроса в 2020 году относительно 2019 года зафиксировано для земельных участков (интерес по ним был выше в 1,8 раза) – за счет доступности такие объекты приобретаются многими «на будущее», с целью строительства дома, когда на это будут ресурсы. Но даже при наличии финансов для покупки дома «под ключ», многие выбирали только участки, поскольку не могли найти подходящие варианты. Наиболее ликвидные домовладения активно вымывались с рынка еще весной 2020 года. На рынке немало объектов в плохом состоянии, требующих ремонта, с неактуальной планировкой и пр. Нередко такие объекты приобретаются только ради земельного участка – строение сносится, чтобы на его месте создать новый проект.

Далее по уровню прироста потенциального спроса (числа просмотров объявлений) – дома и дачи (увеличение активности в 1,7 раза в целом по РФ). Интерес к таунхаусам увеличился в целом по РФ в 1,35 раз, а к покупке не целого дома, а доли в нем – в 1,4 раза. В целом по загородному рынку РФ число просмотров объявлений по всем сегментам и типам объектов оказалось в 2020 году в 1,65 раза выше, чем в 2019 году.

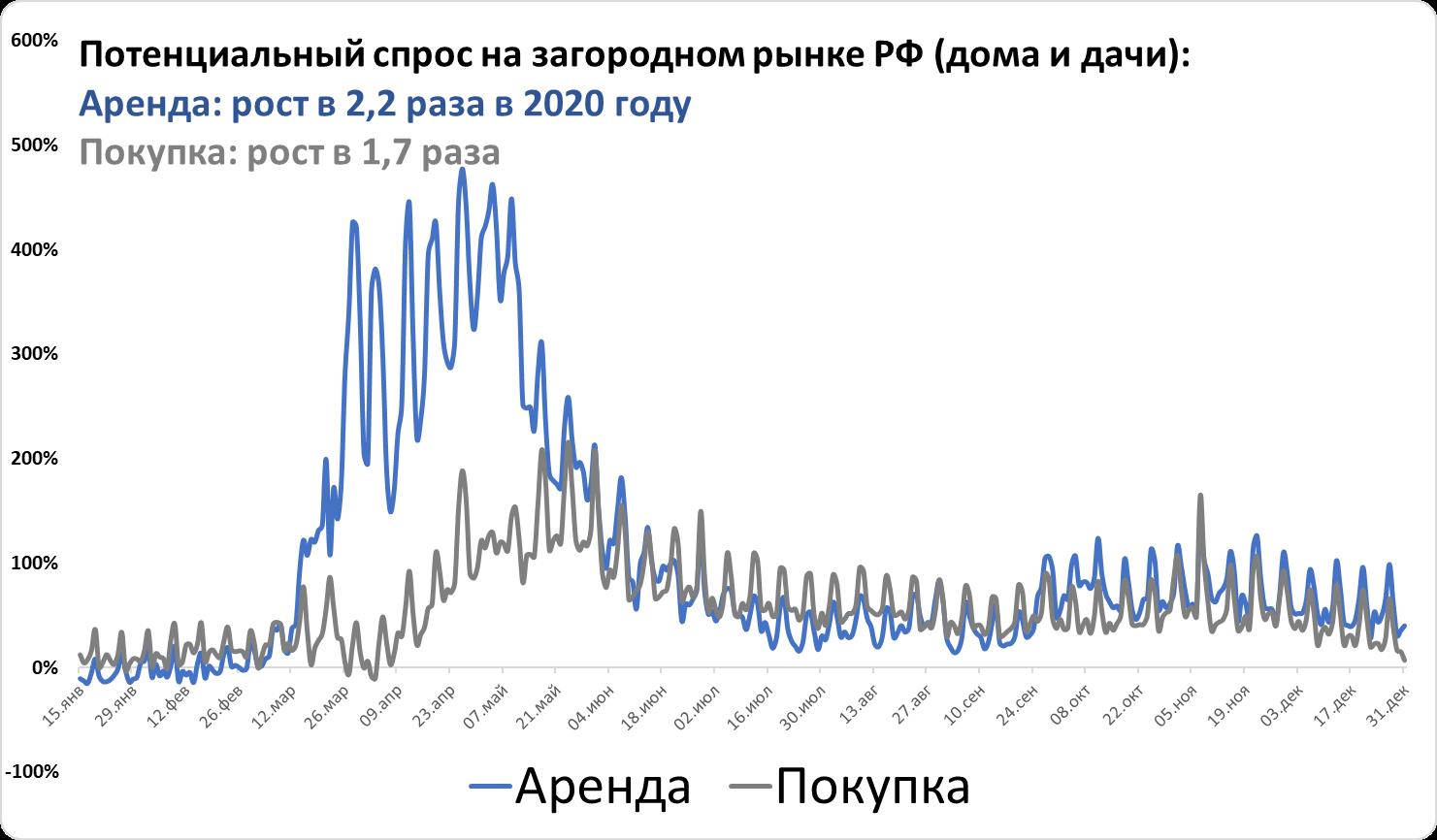

3. Спрос на аренду домов вырос на загородном рынке РФ более чем в два раза

Покупка собственного дома – весьма дорогостоящее вложение, как и приобретение любой другой недвижимости, по этой причине пик спроса на покупку домов и их аренду пришелся по РФ на разные периоды. Арендой дома или дачи активно интересовались весь апрель – в отдельные дни относительно 2019 года кол-во просмотров превышало прошлогодние значения до шесть раз. Максимальные показатели для покупки недвижимости зафиксировано в середине мая – трехкратное превышение относительно аналогичного периода 2019 года. Во второй половине 2020 года показали потенциального спроса как на покупку дома, так и аренду, в среднем в полтора-два раза выше, чем в 2019 году.

В целом по году спрос на аренду дома (число просмотров объявлений) по РФ дома/дачи в 2020 году был в 2,2 раза выше, чем в 2019 году. На покупку дома, как было отмечено, прирост составил 1,7 раза.

Самое большое число просмотров на покупку дома и аренду отмечено в 2020 году в Московском регионе, Санкт-Петербурге и Ленинградской области, в также Краснодарском крае и в Крыму.

Источник: Аналитический центр Циан

4. Загородные дома в России в 2020 году выросли в цене в среднем на 7%

Рекордный спрос на загородном рынке привел к росту цен на загородную недвижимость. По подсчетам Циан, средняя стоимость дома в продаже в целом по РФ (без учета домов в пределах Москвы и Санкт-Петербурга) составляет 5,9 млн рублей в январе 2021 года против 5,5 млн в январе 2020 года (+7,3% за год). С учетом домов в границах Москвы и Санкт-Петербурга средняя цена домовладения по РФ составляет 6,6 млн рублей (январь 2021) против 6,1 млн рублей годом ранее (+8,2% за год). Средняя площадь дома в продаже не изменилась и составляет 152 кв. м. В статистике по цене учитываются домовладения на землях ИЖС. В отличие от городской недвижимости, значительно подорожавшей за прошедший год за счет льготной ипотеки, загородный сегмент растет в цене средними темпами, что позволяет рассматривать такие объекты для покупки тем, кто “не успел” до подорожания квартир.

Наибольший рост средних цен на домовладения отмечен в Центральном ФО (+8,4%), а также Уральском ФО (+7,3%). Отрицательная динамика зафиксирована в единственно округе – Северо-Кавказском (-4,6%), преимущественно за счет падения цен в Северной Осетии на 12,4%.

Рост средних цен домовладений более чем на 20% за год отмечен в Ленинградской области, Крыму и Ставропольском крае. По всем трем субъектам отмечен также рост средней площади, что свидетельствует об изменении структуры предложения и вымывании наиболее бюджетных объектов меньшей площади. Московская область показала прирост на 18%. Таким образом, в 2020 году выше, чем в среднем, загородный рынок показывал рост, во-первых, на курортах, во-вторых, в экономически развитых регионах с высокой платежеспособностью населения. В Краснодарском крае цены выросли на 18%. В Севастополе – на 13,5%. На Алтае – на 19,5%.

|

Субъект |

Динамика цены за год |

Динамика средней площади за год |

|

Ленинградская область |

33,00% |

7,20% |

|

Республика Крым |

23,30% |

4,40% |

|

Ставропольский край |

20,30% |

7,60% |

Средняя стоимость дома в продаже (на землях ИЖС)*

|

Субъект |

Средняя цена дома в продаже, январь 2021 |

Динамика цены за год |

Средняя площадь дома в продаже, январь 2021 |

Динамика средней площади за год |

|

РОССИЙСКАЯ ФЕДЕРАЦИЯ |

5,9 |

7,30% |

152 |

0% |

|

ЦЕНТРАЛЬНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

5,17 |

8,40% |

140,8 |

1,00% |

|

Московская область |

18,6 |

18,00% |

231,9 |

3,30% |

|

Калужская область |

5,71 |

14,00% |

151,3 |

1,70% |

|

Тверская область |

5,67 |

4,80% |

143,2 |

1,90% |

|

Воронежская область |

4,89 |

11,90% |

136,6 |

2,10% |

|

Тульская область |

4,87 |

1,50% |

132,4 |

-5,60% |

|

Белгородская область |

4,76 |

7,20% |

137,6 |

2,30% |

|

Ярославская область |

4,69 |

11,40% |

139,7 |

1,30% |

|

Ивановская область |

4,66 |

13,70% |

137,2 |

9,50% |

|

Костромская область |

4,29 |

1,70% |

143,8 |

0,00% |

|

Курская область |

4,02 |

0,80% |

134,2 |

-3,30% |

|

Смоленская область |

3,96 |

-2,50% |

145 |

0,50% |

|

Липецкая область |

3,95 |

9,70% |

134 |

0,70% |

|

Орловская область |

3,86 |

6,60% |

130,4 |

-2,70% |

|

Владимирская область |

3,68 |

10,20% |

130,1 |

3,00% |

|

Тамбовская область |

3,47 |

3,30% |

119,6 |

-0,60% |

|

Брянская область |

3,46 |

2,70% |

122,1 |

1,20% |

|

Рязанская область |

3,42 |

-0,90% |

124,7 |

0,00% |

|

СЕВЕРО-ЗАПАДНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

6,38 |

14,00% |

152,6 |

0,80% |

|

Ленинградская область |

13,43 |

33,00% |

187,3 |

7,20% |

|

Калининградская область |

10,58 |

16,40% |

193,7 |

2,10% |

|

Мурманская область |

7,5 |

13,60% |

180,1 |

-3,40% |

|

Республика Коми |

4,96 |

1,40% |

139,5 |

-4,20% |

|

Республика Карелия |

4,94 |

-8,70% |

142,7 |

-2,30% |

|

Архангельская область |

4,71 |

9,80% |

142,9 |

1,70% |

|

Вологодская область |

4 |

18,70% |

138,3 |

4,30% |

|

Псковская область |

3,74 |

9,40% |

128,1 |

2,40% |

|

Новгородская область |

3,57 |

11,90% |

120,3 |

-0,30% |

|

ЮЖНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

8,52 |

12,20% |

154,4 |

2,00% |

|

Севастополь |

14,17 |

13,50% |

184,8 |

3,40% |

|

Краснодарский край |

14,16 |

18,00% |

183,2 |

6,90% |

|

Республика Крым |

12,59 |

23,30% |

166,2 |

4,40% |

|

Ростовская область |

5,65 |

2,40% |

134,1 |

0,30% |

|

Республика Адыгея |

4,83 |

4,10% |

129,4 |

0,30% |

|

Астраханская область |

4,39 |

-1,80% |

145,9 |

-2,30% |

|

Волгоградская область |

3,82 |

0,80% |

137,2 |

-1,10% |

|

СЕВЕРО-КАВКАЗСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

6,35 |

-4,60% |

167,9 |

-0,30% |

|

Республика Дагестан |

8,15 |

-8,00% |

196,1 |

-2,20% |

|

Кабардино-Балкарская Республика |

7,12 |

-3,30% |

198,1 |

8,60% |

|

Карачаево-Черкесская Республика |

6,02 |

-8,90% |

146,7 |

7,60% |

|

Республика Северная Осетия - Алания |

5,64 |

-12,40% |

163,9 |

-16,90% |

|

Ставропольский край |

4,8 |

20,30% |

134,7 |

7,60% |

|

ПРИВОЛЖСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

4,81 |

5,10% |

142,8 |

0,80% |

|

Республика Татарстан |

6,18 |

2,30% |

151,1 |

0,00% |

|

Самарская область |

6,17 |

7,90% |

166,4 |

2,30% |

|

Нижегородская область |

6,09 |

13,60% |

162,5 |

8,20% |

|

Пермский край |

5,44 |

12,40% |

155,2 |

6,00% |

|

Ульяновская область |

5,21 |

1,40% |

136,4 |

-6,60% |

|

Республика Марий Эл |

4,87 |

-3,20% |

139,1 |

-6,60% |

|

Чувашская Республика |

4,74 |

-0,40% |

142,1 |

-4,00% |

|

Республика Башкортостан |

4,34 |

3,10% |

132 |

-0,80% |

|

Кировская область |

4,34 |

16,00% |

153 |

11,40% |

|

Удмуртская Республика |

4,33 |

14,60% |

130,6 |

5,20% |

|

Оренбургская область |

4,15 |

0,50% |

138,7 |

-2,70% |

|

Саратовская область |

4,07 |

-4,00% |

130,1 |

-2,50% |

|

Пензенская область |

3,87 |

1,00% |

134,2 |

-2,60% |

|

Республика Мордовия |

3,48 |

9,10% |

128,9 |

4,90% |

|

УРАЛЬСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

5,09 |

7,30% |

146,8 |

0,10% |

|

Свердловская область |

6,67 |

4,10% |

167 |

1,60% |

|

Тюменская область |

6,43 |

13,60% |

151,7 |

2,50% |

|

Челябинская область |

4,65 |

9,40% |

150,4 |

0,30% |

|

Курганская область |

2,61 |

-1,90% |

118,1 |

-5,10% |

|

СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

4,83 |

5,90% |

135,3 |

-0,10% |

|

Томская область |

6,3 |

13,50% |

161,7 |

1,60% |

|

Новосибирская область |

6,17 |

1,50% |

156 |

0,30% |

|

Красноярский край |

5,69 |

11,40% |

151,3 |

3,40% |

|

Республика Алтай |

5,26 |

19,50% |

122,8 |

7,60% |

|

Иркутская область |

5,15 |

-1,50% |

137,5 |

-2,60% |

|

Республика Тыва |

4,74 |

-0,80% |

99,3 |

-8,70% |

|

Алтайский край |

3,92 |

8,60% |

128,8 |

1,40% |

|

Омская область |

3,86 |

-1,50% |

137 |

-1,60% |

|

Республика Хакасия |

3,62 |

2,80% |

128,4 |

-1,60% |

|

Кемеровская область |

3,57 |

5,90% |

130,5 |

-1,90% |

|

ДАЛЬНЕВОСТОЧНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

6,03 |

2,50% |

135,8 |

-4,50% |

|

Приморский край |

8,76 |

-6,40% |

145,3 |

-13,90% |

|

Хабаровский край |

7,25 |

7,20% |

157,8 |

-2,20% |

|

Республика Саха (Якутия) |

7,2 |

2,90% |

130,3 |

-9,90% |

|

Амурская область |

5,57 |

1,10% |

134,9 |

-4,40% |

|

Забайкальский край |

3,84 |

10,00% |

130,5 |

2,20% |

|

Республика Бурятия |

3,57 |

11,60% |

116,2 |

5,90% |

Источник: Аналитический центр Циан

*Из статистики исключена Москва и Санкт-Петербург, а также регионы, в которых объем предложения менее 100 домов в продаже.

5. Новые дома в продаже активно появлялись с мая по сентябрь

В 2020 году на загородном рынке РФ наблюдалась повышенная активность продавцов по выводу нового объема предложения в продажу. Без учета Москвы и Санкт-Петербурга с мая по сентябрь в реализацию поступало больше домов - от 40% в мае до 100% в сентябре - (относительно аналогичного периода 2019 года), после чего активность пошла на спад.

Многие собственники специально снимают объявления о продаже домов на зимний период, в который совершается небольшое число сделок. В этом году на фоне роста спроса на рынок поступили в том числе и старые дома, которые не могли продаться многие годы – такие объекты нередко приобретаются только ради локации, а не самого строения.

Как только количество новых домов в продаже стало снижаться, средние цены «новинок» рынка пошли вверх и превысили в конце года 6 млн рублей, тогда как на протяжении 2020 года находились на отметке в районе 5,1-5,5 млн рублей. В целом по рынку РФ число домов в продаже (ИЖС) сегодня на 18% выше, чем год назад.

Источник: Аналитический центр Циан

*Без учета Москвы и Санкт-Петербурга

«2020 год стал не только периодом «перезагрузки» загородного рынка, но и выявил его проблемы, - отмечает Алексей Попов, руководитель аналитического центра Циан. – Наблюдается дефицит качественного готового предложения формата «заезжай и живи». С одной стороны, сейчас не проблема купить участок без подряда. Цены на них относительно доступны, объем предложения большой. Но дальнейшие затраты (как финансовые, так и временные) девальвируют идею переезда в пригород. Чтобы пройти все этапы от пустого участка до пригодного для круглогодичного проживания дома нужно вложить немалые суммы или много времени. Готовые дома, где есть все привычные городские удобства почти всегда стоят ощутимо дороже квартир, то есть, даже продав свою городскую недвижимость, вряд ли получится без доплаты сменить квартиру на дом в пригороде. Дальнейшее развитие ситуации во многом будет зависеть от мер поддержки индивидуального жилищного строительства, в том числе – с помощью программ субсидирования. Сегодня порядка 45% всего жилья в России вводится населением, поэтому льготные программы должны распространяться не только на приобретение городского жилья, но и частного загородного».

Эффективное внедрение BIM-технологий в строительстве, считают эксперты, невозможно без системной работы проектировщиков и заказчиков.

На площадке Российского аукционного дома (РАД) в Петербурге прошел круглый стол «BIM: к единому знаменателю». Участники строительного рынка обсудили внедрение BIM-технологий в проектирование, строительство и эксплуатацию объектов. Организаторами мероприятия выступили компании «МегаМейд Изыскания» и «МегаМейд Проект».

Застройщики остались в стороне

Большинство участников круглого стола пришли к выводу, что внедрение BIM-технологий в российскую строительную отрасль, несмотря на то, что все о них уже наслышаны, проходит не так активно, как хотелось бы. При этом с 1 января 2019 года, согласно принятым законодательным нормам, применение BIM-технологий для проектов, которые финансируются из госбюджета, должно стать обязательным.

Генеральный директор компании «МегаМейд Проект» Сергей Трощенков отметил, что BIM – это та реальность, которая ждет весь строительный комплекс в ближайшее время. «Государство активно мотивирует нас внедрять новые технологии. Появляются новые ГОСТы, своды правил. Однако проблема в том, что сейчас BIM-технологии используют преимущественно проектировщики, причем для собственных целей, поскольку не знают, что именно нужно заказчикам», – подчеркнул он.

По мнению Сергея Трощенкова, для внедрения BIM-технологий необходим комплексный системный подход. BIM-модель должна использоваться на каждом этапе жизненного цикла проекта. Иначе теряется смысл перехода на данные технологии. «Мы считаем, что пришло время наладить диалог между девелоперами, застройщиками, проектными и управляющими компаниями, чтобы прийти к общему пониманию, какой должна быть эффективная и полезная BIM-модель», – говорит Сергей Трощенков.

Заместитель генерального директора по проектированию компании «РОСЭКО-Стройпроект» Александр Лапыгин рассказал, что в настоящее время у многих заказчиков наблюдается нехватка специалистов, которые в состоянии разобраться в BIM. «Сейчас получается, что мы делаем BIM ради BIM, для самих себя (проектировщиков). Заказчикам советую взять в штат специалистов, которые имеют практический опыт в данной отрасли. Понятно, что рынок специалистов BIM достаточно узкий, профессионалов найти достаточно сложно. Но если реально стоит задача внедрения новых технологий, то просто своими силами без специалистов BIM заказчику не обойтись», – отметил эксперт.

К единым стандартам

По словам участников круглого стола, сейчас проектировщики, изыскатели и другие подрядчики вынуждены разрабатывать новые BIM-сценарии под каждого конкретного заказчика, тогда как возможности BIM по сокращению всех видов потерь наиболее широко раскрываются именно при унификации сценариев.

Кроме того, для более быстрого внедрения BIM во всей отрасли необходима методологическая поддержка заказчика со стороны подрядчиков, в первую очередь проектировщиков, которые используют BIM для своих целей. Это касается не только государственного заказчика, для которого проект в BIM станет необходимым уже в 2019 году, но и коммерческого, для которого эти информационные технологии еще не стали приоритетом. «Нужно больше рассказывать заказчику о пользе, эффективности BIM, о том, каким именно образом информационная модель сократит его расходы. Нужны кейсы и конкретные примеры. Если этого не делать, то никто не узнает, что это хорошо», – делает выводы Александр Лапыгин.

Специалисты уверены, что использование всеми участниками процесса единого облачного сервиса или программного обеспечения повышает качество информационной модели, что позволяет избежать ошибок. Например, при подаче проекта в BIM-формате в экспертизу срок прохождения экспертизы сокращается. «Проектировщик вносит изменения в проект, эксперт сразу видит, как и на что влияют изменения, и может оперативно оценить их с точки зрения законодательства, что существенно влияет на срок прохождения экспертизы», – считает генеральный директор ООО «Центр строительного аудита и сопровождения» Андрей Рыжиков.

По его словам, важно задействовать BIM и в эксплуатации объектов. В частности, при проведении капитального и текущего ремонта жилых зданий. Это поможет выстроить правильную модель проведения работ, определит наиболее уязвимые в здании места. Правда, для внедрения BIM-технологий в данную сферу также потребуется обучение персонала.

Эксперты отметили, что в настоящее время BIM активно задействуют в своей работе игроки производственной строительной отрасли. Представитель компании «Индевелопмент» Андрей Воронин сообщил, что благодаря этой новации заказчик получает полное представление о том, сколько ему необходимо определенного строительного материала или конструкций. Можно быстро оценить масштаб работ. «Думаю, что скоро все дистрибьюторы выйдут на высокий уровень применения BIM. Формирование такой связки поставщика и заказчика сделает рынок более прозрачным», – полагает он.

Кстати

Холдинг Setl Group запустил проект 3D-макета квартир и коммерческих помещений. Благодаря новой системе интерактивной визуализации покупатели смогут совершить виртуальную прогулку по строящемуся жилью и получить подробную картину планировок и предварительный расчет обстановки квартиры. Для проекта использована визуализация V-Ray, разработанная компанией Chaos Group (Болгария) на основе движка Unreal Engine. При условии положительных результатов тестирования новая система будет представлена покупателям в виде 3D-макета жилых комплексов в офисе агентства «Петербургская Недвижимость».

Выборг – один из старейших городов Ленинградской области, и это не может не накладывать определенного отпечатка на его сегодняшнюю жизнь. При этом в городе реализуются и новые жилищные проекты, интерес к которым, хоть и локальный, сохраняется.

Выборг расположен на Карельском перешейке на берегу Финского залива примерно в 140 км к северо-западу от Санкт-Петербурга, неподалеку от границы с Финляндией. Такое местоположение предопределяет интересность локального рынка новостроек практически исключительно для местных жителей.

В то же время, Выборг является одним из самых престижных городов Ленобласти, что обусловлено как богатой историей, так и развитой инфраструктурой. Население – одно из самых больших среди населенных пунктов региона – почти 80 тыс. человек. Выборг является довольно привлекательным туристическим центром и располагает серьезным промышленным потенциалом. Это обусловливает наличие в городе рабочих мест и относительно стабильного покупательского спроса на новую недвижимость.

Фон

Дополнительным стимулом для развития города стало включение Выборга в число первых пилотных проектов Минкультуры и Минстроя РФ по преобразованию городской среды с сохранением культурной и исторической идентичности.

Реализация проекта по превращению его в город-музей проходит в два этапа. Первый, рассчитанный на 2017–2018 годы, посвящен реализации плана по реставрации объектов и благоустройству исторической части. В ходе второго этапа (2019–2026 годы) будет сделан упор на приспособление исторических зданий и сооружений к современным условиям, развитие городской среды и возрождение исторического поселения.

По словам губернатора Ленобласти Александра Дрозденко, в 2017–2019 годах власти региона направят на восстановление старых зданий в Выборге около 2,5 млрд рублей. В результате кварталы города должны вернуть себе исторический облик довоенного периода, для чего будут использованы фотографии 1930-х годов.

Сейчас, по словам местных жителей, весь город стоит в строительных лесах. Модернизируется освещение. Идут активные работы и по ремонту дорог. По словам главы Комитета дорожного хозяйства, транспорта, связи, капстроительства и жилищных программ Выборгского района Сергея Петрова, в этом году развернутся работы по 25 адресам. Объем финансирования из регионального бюджета составил около 48 млн рублей, что на треть больше прошлогоднего уровня. «Кроме того, начинается строительство путепровода через пути железной дороги в Лазаревке стоимостью 405 млн рублей. Объект намечено ввести в 2020 году. Он существенно улучшит транспортную обстановку в городе», – отметил он.

Проекты

Рынок новостроек Выборга невелик, продажи идут лишь по нескольким адресам. Однако показательна стабильность реализации проектов: какие-то уже достроены, какие-то строятся, какие-то находятся в стадии проработки и согласования проектов. Некоторые девелоперы, завершив проект, затем запускают следующую его очередь. Интересно также, что наблюдается разнообразие классов жилья и используемых технологий.

Российская структура финского холдинга SRV Group в непосредственной близости от исторической части города, на Тупиковой улице, в два этапа ввела в эксплуатацию 12-этажный монолитный комплекс комфорт-класса «Малая Финляндия». Директор по маркетингу и PR компании Надежда Пукшанская сообщила «Строительному Еженедельнику»: «Мы планируем начать строительство второй очереди жилого проекта «Малая Финляндия» в этом году».

На Травяной улице компания «ГлавСтройкомплекс» сдала уже две очереди одноименного 11-12-этажного жилого комплекса эконом-класса, построенного по панельной технологии. Общая площадь жилья в ЖК «На Травяной» составила более 10 тыс. кв. м.

Элитный сегмент представлен малоэтажным комплексом Linna на Краснофлотской улице в исторической части Выборга. Застройщиком выступила компания «Грин Стрим». Также в центре города, на пересечении Крепостной улицы и Московского проспекта, реализован монолитно-кирпичный проект бизнес-класса – 6-этажный жилой комплекс «Магирус».

Кроме того, в последние годы в Выборге разными девелоперами реализован еще ряд проектов. Это, в частности, ЖК «Батарейная гора» (ГК «КВС»), ЖК «На Ленинградском проспекте» (компания «Десна Норд-Вест», аффилированная с Renaissance Construction), ЖК «Конунг» («Возрождение Санкт-Петербурга») и др.

Рынок

«Предложение на рынке Выборга рассчитано на локального покупателя», – подчеркивает руководитель Консалтингового центра «Петербургская Недвижимость» Ольга Трошева.

С ней согласна Надежда Пукшанская. «У нас мало инвестиционных сделок – люди в основном покупают квартиры для себя. Основные мотивы – улучшение собственных жилищных условий, покупка квартиры родителям или ребенку, который вырос и может жить отдельно от родителей», – рассказывает она.

Эксперт признает, что рынок – достаточно сложный. «Он ограничен, и покупательная способность не очень велика», – отмечает Надежда Пукшанская. Однако работать на нем вполне можно, что и демонстрирует SRV.