Загородные дома в России подорожали за год на 7%

2020 год для рынка загородной недвижимости стал самым успешным за последние годы – высокий спрос наблюдался по всей России, как в сегменте продажи, так и аренды. Аналитики Циан выяснили, как изменилась активность покупателей, арендаторов, цены на загородном рынке РФ, а также какие объекты пользовались спросом в 2020 году.

- Россияне выбирают готовые дома – 78% потенциального спроса на загородном рынке РФ пришлось в 2020 году на коттеджи и дачи. Еще 18% - земельные участки.

- Дома и дачи занимают 56% от всего предложения загородного рынка РФ. На втором месте – земельные участки (41%).

- Спрос на загородном рынке РФ вырос на 65%. На земельные участки - на 180%, дома и дачи - 170%.

- Загородные дома в России в 2020 году выросли в цене в среднем на 7%: средняя стоимость дома/дачи (без Москвы и Санкт-Петербурга) составляет 5,9 млн рублей против 5,5 в прошлом году. Средняя площадь дома в продаже – 152 кв. м.

- Наибольший рост цен – в Ленинградской и Московской областях (с высокими доходами населения) и курортных регионах.

- Спрос на аренду дома в 2020 году оказался выше в 2,2 раза, чем в 2019 году по РФ. Пик спроса на аренду пришелся на апрель, покупку дома – на май.

- Объем предложения домов в продаже вырос на 18% за год.

- 45% жилья в России вводится населением, а не застройщиками.

- Россияне выбирают готовые дома

Пандемия коронавируса, закрытые границы, режим самоизоляции – все это привело к «перезагрузке» рынка загородной недвижимости по всей России. Многие впервые задумались о необходимости аренды, а затем и покупки собственного загородного дома, сохранение удаленной работы только способствовало данному тренду.

По подсчетам Циан, в целом по РФ в 2020 году покупатели чаще интересовались приобретением дома или дачи (78% всех просмотров объявлений). Еще 18% - земельного участка. 3% - таунхауса и 1% - части дома (доли в нем). В сравнении с допандемийным 2019 годом структура спроса почти не изменилась: россияне по большей части предпочитают загородное жилье «под ключ».

В структуре предложения дома занимают только половину (56%), значительная доля принадлежит земельным участкам в продаже (41%) По 2% - таунхаусам и части (доли) в доме. За прошедший год структура изменилась незначительно – увеличилась доля домов в продаже при одновременном снижении доли земельных участков.

Циан объясняет это выходом в продажу новых объектов: воспользовавшись ажиотажным спросом на рынке, собственники решили продать свои объекты. Кроме того, получили возможность реализовать дом и рантье, которые стали сдавать загородные дома в аренду, поскольку не могли найти покупателя продолжительное время.

Источник: Аналитический центр Циан

2. В 2020 году спрос в большей степени вырос на земельные участки. Спрос на загородном рынке РФ вырос на 65%

Эксперты Циан зафиксировали рост спроса на загородную недвижимость абсолютно по всем сегментам загородного рынка. В большей степени увеличение спроса в 2020 году относительно 2019 года зафиксировано для земельных участков (интерес по ним был выше в 1,8 раза) – за счет доступности такие объекты приобретаются многими «на будущее», с целью строительства дома, когда на это будут ресурсы. Но даже при наличии финансов для покупки дома «под ключ», многие выбирали только участки, поскольку не могли найти подходящие варианты. Наиболее ликвидные домовладения активно вымывались с рынка еще весной 2020 года. На рынке немало объектов в плохом состоянии, требующих ремонта, с неактуальной планировкой и пр. Нередко такие объекты приобретаются только ради земельного участка – строение сносится, чтобы на его месте создать новый проект.

Далее по уровню прироста потенциального спроса (числа просмотров объявлений) – дома и дачи (увеличение активности в 1,7 раза в целом по РФ). Интерес к таунхаусам увеличился в целом по РФ в 1,35 раз, а к покупке не целого дома, а доли в нем – в 1,4 раза. В целом по загородному рынку РФ число просмотров объявлений по всем сегментам и типам объектов оказалось в 2020 году в 1,65 раза выше, чем в 2019 году.

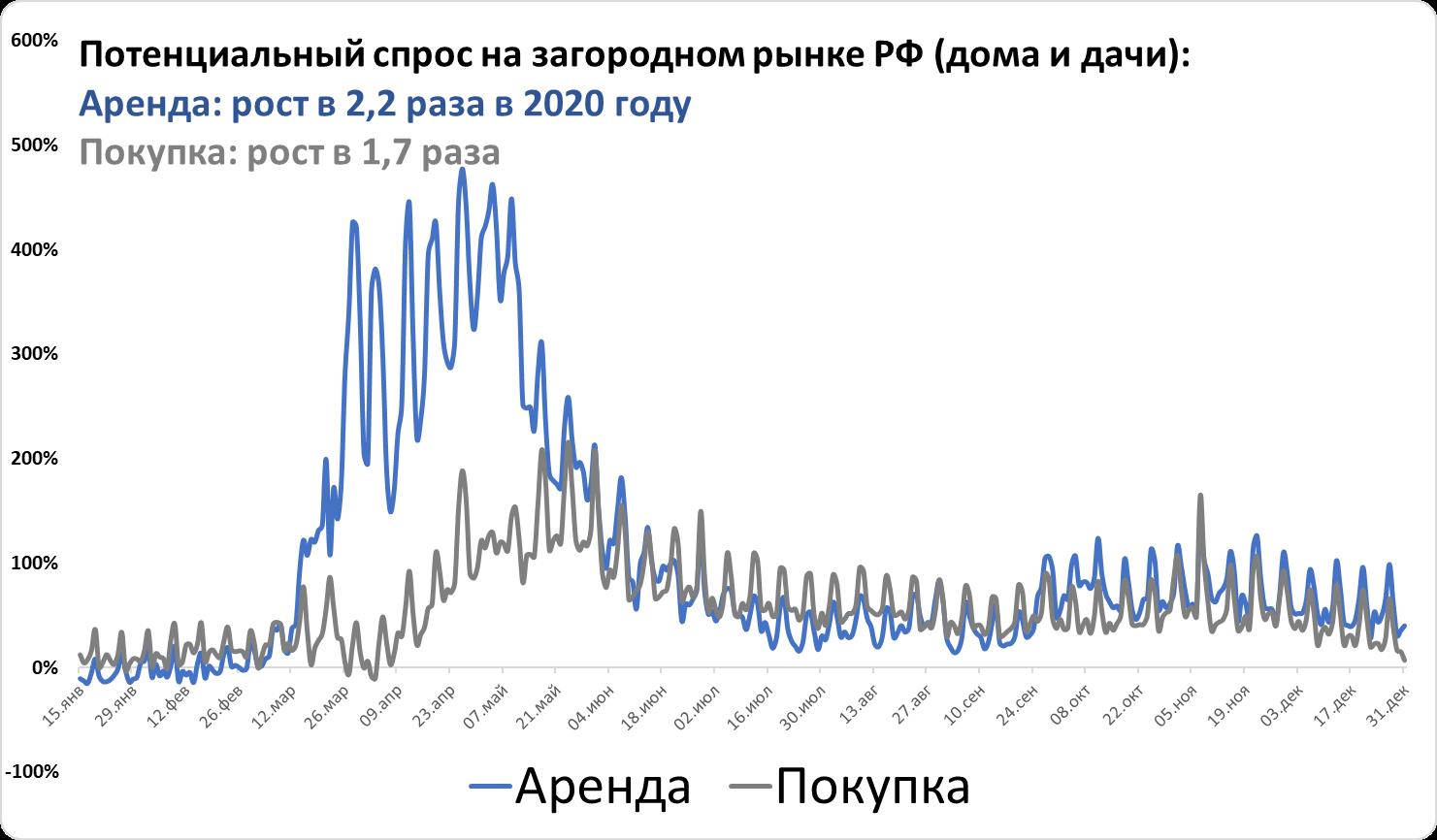

3. Спрос на аренду домов вырос на загородном рынке РФ более чем в два раза

Покупка собственного дома – весьма дорогостоящее вложение, как и приобретение любой другой недвижимости, по этой причине пик спроса на покупку домов и их аренду пришелся по РФ на разные периоды. Арендой дома или дачи активно интересовались весь апрель – в отдельные дни относительно 2019 года кол-во просмотров превышало прошлогодние значения до шесть раз. Максимальные показатели для покупки недвижимости зафиксировано в середине мая – трехкратное превышение относительно аналогичного периода 2019 года. Во второй половине 2020 года показали потенциального спроса как на покупку дома, так и аренду, в среднем в полтора-два раза выше, чем в 2019 году.

В целом по году спрос на аренду дома (число просмотров объявлений) по РФ дома/дачи в 2020 году был в 2,2 раза выше, чем в 2019 году. На покупку дома, как было отмечено, прирост составил 1,7 раза.

Самое большое число просмотров на покупку дома и аренду отмечено в 2020 году в Московском регионе, Санкт-Петербурге и Ленинградской области, в также Краснодарском крае и в Крыму.

Источник: Аналитический центр Циан

4. Загородные дома в России в 2020 году выросли в цене в среднем на 7%

Рекордный спрос на загородном рынке привел к росту цен на загородную недвижимость. По подсчетам Циан, средняя стоимость дома в продаже в целом по РФ (без учета домов в пределах Москвы и Санкт-Петербурга) составляет 5,9 млн рублей в январе 2021 года против 5,5 млн в январе 2020 года (+7,3% за год). С учетом домов в границах Москвы и Санкт-Петербурга средняя цена домовладения по РФ составляет 6,6 млн рублей (январь 2021) против 6,1 млн рублей годом ранее (+8,2% за год). Средняя площадь дома в продаже не изменилась и составляет 152 кв. м. В статистике по цене учитываются домовладения на землях ИЖС. В отличие от городской недвижимости, значительно подорожавшей за прошедший год за счет льготной ипотеки, загородный сегмент растет в цене средними темпами, что позволяет рассматривать такие объекты для покупки тем, кто “не успел” до подорожания квартир.

Наибольший рост средних цен на домовладения отмечен в Центральном ФО (+8,4%), а также Уральском ФО (+7,3%). Отрицательная динамика зафиксирована в единственно округе – Северо-Кавказском (-4,6%), преимущественно за счет падения цен в Северной Осетии на 12,4%.

Рост средних цен домовладений более чем на 20% за год отмечен в Ленинградской области, Крыму и Ставропольском крае. По всем трем субъектам отмечен также рост средней площади, что свидетельствует об изменении структуры предложения и вымывании наиболее бюджетных объектов меньшей площади. Московская область показала прирост на 18%. Таким образом, в 2020 году выше, чем в среднем, загородный рынок показывал рост, во-первых, на курортах, во-вторых, в экономически развитых регионах с высокой платежеспособностью населения. В Краснодарском крае цены выросли на 18%. В Севастополе – на 13,5%. На Алтае – на 19,5%.

|

Субъект |

Динамика цены за год |

Динамика средней площади за год |

|

Ленинградская область |

33,00% |

7,20% |

|

Республика Крым |

23,30% |

4,40% |

|

Ставропольский край |

20,30% |

7,60% |

Средняя стоимость дома в продаже (на землях ИЖС)*

|

Субъект |

Средняя цена дома в продаже, январь 2021 |

Динамика цены за год |

Средняя площадь дома в продаже, январь 2021 |

Динамика средней площади за год |

|

РОССИЙСКАЯ ФЕДЕРАЦИЯ |

5,9 |

7,30% |

152 |

0% |

|

ЦЕНТРАЛЬНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

5,17 |

8,40% |

140,8 |

1,00% |

|

Московская область |

18,6 |

18,00% |

231,9 |

3,30% |

|

Калужская область |

5,71 |

14,00% |

151,3 |

1,70% |

|

Тверская область |

5,67 |

4,80% |

143,2 |

1,90% |

|

Воронежская область |

4,89 |

11,90% |

136,6 |

2,10% |

|

Тульская область |

4,87 |

1,50% |

132,4 |

-5,60% |

|

Белгородская область |

4,76 |

7,20% |

137,6 |

2,30% |

|

Ярославская область |

4,69 |

11,40% |

139,7 |

1,30% |

|

Ивановская область |

4,66 |

13,70% |

137,2 |

9,50% |

|

Костромская область |

4,29 |

1,70% |

143,8 |

0,00% |

|

Курская область |

4,02 |

0,80% |

134,2 |

-3,30% |

|

Смоленская область |

3,96 |

-2,50% |

145 |

0,50% |

|

Липецкая область |

3,95 |

9,70% |

134 |

0,70% |

|

Орловская область |

3,86 |

6,60% |

130,4 |

-2,70% |

|

Владимирская область |

3,68 |

10,20% |

130,1 |

3,00% |

|

Тамбовская область |

3,47 |

3,30% |

119,6 |

-0,60% |

|

Брянская область |

3,46 |

2,70% |

122,1 |

1,20% |

|

Рязанская область |

3,42 |

-0,90% |

124,7 |

0,00% |

|

СЕВЕРО-ЗАПАДНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

6,38 |

14,00% |

152,6 |

0,80% |

|

Ленинградская область |

13,43 |

33,00% |

187,3 |

7,20% |

|

Калининградская область |

10,58 |

16,40% |

193,7 |

2,10% |

|

Мурманская область |

7,5 |

13,60% |

180,1 |

-3,40% |

|

Республика Коми |

4,96 |

1,40% |

139,5 |

-4,20% |

|

Республика Карелия |

4,94 |

-8,70% |

142,7 |

-2,30% |

|

Архангельская область |

4,71 |

9,80% |

142,9 |

1,70% |

|

Вологодская область |

4 |

18,70% |

138,3 |

4,30% |

|

Псковская область |

3,74 |

9,40% |

128,1 |

2,40% |

|

Новгородская область |

3,57 |

11,90% |

120,3 |

-0,30% |

|

ЮЖНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

8,52 |

12,20% |

154,4 |

2,00% |

|

Севастополь |

14,17 |

13,50% |

184,8 |

3,40% |

|

Краснодарский край |

14,16 |

18,00% |

183,2 |

6,90% |

|

Республика Крым |

12,59 |

23,30% |

166,2 |

4,40% |

|

Ростовская область |

5,65 |

2,40% |

134,1 |

0,30% |

|

Республика Адыгея |

4,83 |

4,10% |

129,4 |

0,30% |

|

Астраханская область |

4,39 |

-1,80% |

145,9 |

-2,30% |

|

Волгоградская область |

3,82 |

0,80% |

137,2 |

-1,10% |

|

СЕВЕРО-КАВКАЗСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

6,35 |

-4,60% |

167,9 |

-0,30% |

|

Республика Дагестан |

8,15 |

-8,00% |

196,1 |

-2,20% |

|

Кабардино-Балкарская Республика |

7,12 |

-3,30% |

198,1 |

8,60% |

|

Карачаево-Черкесская Республика |

6,02 |

-8,90% |

146,7 |

7,60% |

|

Республика Северная Осетия - Алания |

5,64 |

-12,40% |

163,9 |

-16,90% |

|

Ставропольский край |

4,8 |

20,30% |

134,7 |

7,60% |

|

ПРИВОЛЖСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

4,81 |

5,10% |

142,8 |

0,80% |

|

Республика Татарстан |

6,18 |

2,30% |

151,1 |

0,00% |

|

Самарская область |

6,17 |

7,90% |

166,4 |

2,30% |

|

Нижегородская область |

6,09 |

13,60% |

162,5 |

8,20% |

|

Пермский край |

5,44 |

12,40% |

155,2 |

6,00% |

|

Ульяновская область |

5,21 |

1,40% |

136,4 |

-6,60% |

|

Республика Марий Эл |

4,87 |

-3,20% |

139,1 |

-6,60% |

|

Чувашская Республика |

4,74 |

-0,40% |

142,1 |

-4,00% |

|

Республика Башкортостан |

4,34 |

3,10% |

132 |

-0,80% |

|

Кировская область |

4,34 |

16,00% |

153 |

11,40% |

|

Удмуртская Республика |

4,33 |

14,60% |

130,6 |

5,20% |

|

Оренбургская область |

4,15 |

0,50% |

138,7 |

-2,70% |

|

Саратовская область |

4,07 |

-4,00% |

130,1 |

-2,50% |

|

Пензенская область |

3,87 |

1,00% |

134,2 |

-2,60% |

|

Республика Мордовия |

3,48 |

9,10% |

128,9 |

4,90% |

|

УРАЛЬСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

5,09 |

7,30% |

146,8 |

0,10% |

|

Свердловская область |

6,67 |

4,10% |

167 |

1,60% |

|

Тюменская область |

6,43 |

13,60% |

151,7 |

2,50% |

|

Челябинская область |

4,65 |

9,40% |

150,4 |

0,30% |

|

Курганская область |

2,61 |

-1,90% |

118,1 |

-5,10% |

|

СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

4,83 |

5,90% |

135,3 |

-0,10% |

|

Томская область |

6,3 |

13,50% |

161,7 |

1,60% |

|

Новосибирская область |

6,17 |

1,50% |

156 |

0,30% |

|

Красноярский край |

5,69 |

11,40% |

151,3 |

3,40% |

|

Республика Алтай |

5,26 |

19,50% |

122,8 |

7,60% |

|

Иркутская область |

5,15 |

-1,50% |

137,5 |

-2,60% |

|

Республика Тыва |

4,74 |

-0,80% |

99,3 |

-8,70% |

|

Алтайский край |

3,92 |

8,60% |

128,8 |

1,40% |

|

Омская область |

3,86 |

-1,50% |

137 |

-1,60% |

|

Республика Хакасия |

3,62 |

2,80% |

128,4 |

-1,60% |

|

Кемеровская область |

3,57 |

5,90% |

130,5 |

-1,90% |

|

ДАЛЬНЕВОСТОЧНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

6,03 |

2,50% |

135,8 |

-4,50% |

|

Приморский край |

8,76 |

-6,40% |

145,3 |

-13,90% |

|

Хабаровский край |

7,25 |

7,20% |

157,8 |

-2,20% |

|

Республика Саха (Якутия) |

7,2 |

2,90% |

130,3 |

-9,90% |

|

Амурская область |

5,57 |

1,10% |

134,9 |

-4,40% |

|

Забайкальский край |

3,84 |

10,00% |

130,5 |

2,20% |

|

Республика Бурятия |

3,57 |

11,60% |

116,2 |

5,90% |

Источник: Аналитический центр Циан

*Из статистики исключена Москва и Санкт-Петербург, а также регионы, в которых объем предложения менее 100 домов в продаже.

5. Новые дома в продаже активно появлялись с мая по сентябрь

В 2020 году на загородном рынке РФ наблюдалась повышенная активность продавцов по выводу нового объема предложения в продажу. Без учета Москвы и Санкт-Петербурга с мая по сентябрь в реализацию поступало больше домов - от 40% в мае до 100% в сентябре - (относительно аналогичного периода 2019 года), после чего активность пошла на спад.

Многие собственники специально снимают объявления о продаже домов на зимний период, в который совершается небольшое число сделок. В этом году на фоне роста спроса на рынок поступили в том числе и старые дома, которые не могли продаться многие годы – такие объекты нередко приобретаются только ради локации, а не самого строения.

Как только количество новых домов в продаже стало снижаться, средние цены «новинок» рынка пошли вверх и превысили в конце года 6 млн рублей, тогда как на протяжении 2020 года находились на отметке в районе 5,1-5,5 млн рублей. В целом по рынку РФ число домов в продаже (ИЖС) сегодня на 18% выше, чем год назад.

Источник: Аналитический центр Циан

*Без учета Москвы и Санкт-Петербурга

«2020 год стал не только периодом «перезагрузки» загородного рынка, но и выявил его проблемы, - отмечает Алексей Попов, руководитель аналитического центра Циан. – Наблюдается дефицит качественного готового предложения формата «заезжай и живи». С одной стороны, сейчас не проблема купить участок без подряда. Цены на них относительно доступны, объем предложения большой. Но дальнейшие затраты (как финансовые, так и временные) девальвируют идею переезда в пригород. Чтобы пройти все этапы от пустого участка до пригодного для круглогодичного проживания дома нужно вложить немалые суммы или много времени. Готовые дома, где есть все привычные городские удобства почти всегда стоят ощутимо дороже квартир, то есть, даже продав свою городскую недвижимость, вряд ли получится без доплаты сменить квартиру на дом в пригороде. Дальнейшее развитие ситуации во многом будет зависеть от мер поддержки индивидуального жилищного строительства, в том числе – с помощью программ субсидирования. Сегодня порядка 45% всего жилья в России вводится населением, поэтому льготные программы должны распространяться не только на приобретение городского жилья, но и частного загородного».

Предложение квартир в проектах на начальной стадии строительства в Новой Москве сократилось на 40% за последний год, подсчитали эксперты «Метриум». Доля таких квартир, как правило, более доступных по цене, чем в новостройках на высокой стадии строительства, снизилась до 24%. Вместе с тем, в готовых домах квартир совсем мало – менее 300 единиц или 3,1%.

К концу 2020 года в новостройках Новой Москвы застройщики предлагали покупателям 9,2 тыс. квартир, что сопоставимо с уровнем предложения аналогичного периода 2019 года (9,3 тыс. единиц). Однако структура предложения за прошедшие 12 месяцев кардинально изменилась: квартир в домах на котловане стало значительно меньше.

Сейчас на рынке 2,2 тыс. квартир в жилых комплексах (или отдельных корпусах), которые находятся на начальной стадии строительства. Такие варианты популярны среди клиентов, которые готовы ждать завершения стройки пару лет и стремятся сэкономить на более низкой цене на котловане. Доля таких квартир сейчас составляет 24% от общего числа объектов в продаже. Между тем в конце прошлого года на выбор у дольщиков были 3,6 тыс. единиц жилья на ранней стадии строительства, а их доля составляла 39%. Таким образом, их предложение сократилось на 40%.

«Основная причина сокращения предложения на котловане – это снижение активности застройщиков в последние два года, – говорит Владимир Щекин, основатель и совладелец Группы Родина (девелопер культурно-образовательного кластера Russian Design District). – Новые проекты застройки в ТиНАО были немногочисленны, поэтому новинки сейчас автоматически становятся эксклюзивом. Этот эффект мы зафиксировали в уходящем году, когда вывели в продажу культурно-образовательный кластер Russian Design District – один из четырех новых проектов. Мы сразу привлекли внимание большого числа клиентов, которые давно ждали комплекс бизнес-класса. Приобретать новостройку на ранней стадии очень выгодно, потому что стартовые цены всегда ниже. Иными словами, таких объектов мало, и они быстро раскупаются или переходят на более высокую стадию готовности».

Одновременно увеличилось предложение новостроек на этапе монтажа этажей и в корпусах с отделочными работами. В корпусах, где идет строительство бетонного каркаса, сейчас представлены почти 4 тыс. квартир, а их доля составляет 43%. За прошедший год таких вариантов жилья стало на 11% больше.

В домах с более высокой стадией готовностью (отделка) сейчас представлены 2,8 тыс. квартир, что равно 30,4% от общего числа объектов. За год предложение жилья в почти готовых домах увеличилось на 52%.

«Покупатели жилья по-прежнему предпочитают квартиры на стадии котлована из-за более низкой цены, – говорит Анна Боим, коммерческий директор ГК «А101» (девелопер ЖК «Испанские кварталы», «Скандинавия», «Белые ночи», «Москва А101», «Прокшино»). – Однако значительную часть 2020 года на рынок не выводилось новых корпусов. Сначала из-за пандемии, а затем – из-за особенностей работы через эскроу-счета, которые не позволяют оперативно реагировать на рыночные колебания и насыщать перегретый рынок новым предложением. Это повысило долю предложения в высокой стадии готовности, что стало значимым фактором роста средней стоимости квадратного метра жилья на рынке».

При этом, отмечают эксперты «Метриум», предложение квартир в готовых корпусах и жилых комплексах, как и год назад, существенно ограниченно. Сейчас и в конце 2019 года таких объектов менее 300 (3,1% от общего числа квартир).

«Снижение предложения жилья на ранней стадии – это одно из последствий реформы долевого строительства, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Застройщики в Новой Москве замедлили выход в продажу новых проектов в последние годы. Им нужно было время на адаптацию к новым правилам финансирования застройки и на отладку механизмов взаимодействия с банками и органами власти. Сейчас это привело к нехватке вариантов жилья на котловане и заметному росту средней строительной готовности жилых комплексов на рынке. Это значит, что выбор у клиентов, которые хотят сэкономить на стартовых ценах, значительно сократился и им придется выбирать среди более дорогих объектов на поздних стадиях».

Эксперты «Метриум» отмечают, что в 2020 году застройщики начали возводить в Новой Москве четыре жилых комплекса. Это в два раза больше, чем в 2019 году, когда были только две новинки, но меньше, чем в 2018 году (пять проектов). При этом средняя стоимость квадратного метра за последний год увеличилась почти на 30% и составила 165 тыс. рублей за кв.м.

В 2021 году в Москве и в городах-спутниках планируется к открытию 31 торговый объект суммарной арендопригодной площадью 417,7 тыс. кв. м, что всего на 4% превышает показатели 2020 г. (400,9 тыс. кв. м площадей). Несмотря на то, что около 19% от первоначально заявленного объема торговых площадей на 2020 год были перенесены, объем ввода в 2020 стал самым высоким за последние 4 года. По итогам года обеспеченность торговыми площадями на 1000 жителей в московском регионе выросла до 611 кв. м (для сравнения – в 2019 г. этот показатель составлял 584 кв. м на 1000 человек).

С точки зрения географического распределения объектов, только 12% всех арендопригодных площадей новых объектов, планируемых к открытию в этом году, расположены в пределах Третьего транспортного кольца (ТТК). Объекты, расположенные между ТТК и МКАД, составят 59% от объема запланированного ввода, а проекты за МКАД – 28%.

В 2021 г. не ожидается к открытию объектов форматов «региональный» и «суперрегиональный», большинство заявленных ТЦ относятся к форматам «районный» (81%), «окружной» (19%), причем 16 из 31 проекта суммарной арендопригодной площадью (GLA) 152,1 тыс. кв. м принадлежат компании ADG Group. В целом, около 71% от общего количества объектов, анонсированных к открытию, придется на классические ТЦ/ТРЦ, 23% находятся в составе ТПУ, МФК, 6% - на аутлет и ритейл-парк.

Анна Никандрова, партнер Colliers International: «Сейчас главный упор в сегменте торговой недвижимости делается на поддержание существующих объектов во время пандемии и их успешное функционирование в будущем. Что касается нового строительства, то в ближайшей перспективе мы будем наблюдать снижение девелоперской активности, а также – пересмотр концепций и планов по торговым центрам и их форматам. Если в Москве и Санкт-Петербурге пополнение существующего предложения будет происходить за счет строительства районных, локальных торговых центров, отвечающих запросу на качественный шопинг товаров повседневного спроса и минимальный досуг в локации проживания, то в регионах, где ощущается дефицит качественных ТЦ, возможна реализация крупных, региональных и суперрегиональных проектов в среднесрочной перспективе. Несмотря на объективно непростую ситуацию в экономике, ожидается плавное восстановление основных социально-экономических показателей развития Москвы, и при реализации данного прогноза в 2021 году это приведет к улучшению ситуации на рынке торговой недвижимости, начиная с 2022 года».

Ключевые торговые центры, анонсированные к открытию в 2021 г. в Москве и городах-спутниках

|

НАЗВАНИЕ ТЦ |

GLA, М2 |

ГОРОД |

ДЕВЕЛОПЕР/ЗАСТРОЙЩИК |

|

София |

35 987 |

Москва |

ADG Group |

|

Павелецкая Плаза |

33 000 |

Москва |

Mall Management Group |

|

Небо |

27 000 |

Москва |

Столица Менеджмент |

|

Флотилия |

23 000 |

Москва |

Флэт и Ко |

|

Твид |

22 180 |

Ивантеевка |

ООО Нео Ривер (входит в ГК Hauskraft) |

|

Prime Plaza (ex-Принц) |

21 000 |

Москва |

ООО ФАСТ |

|

Орион |

19 740 |

Москва |

ADG Group |

|

Сказка |

18 610 |

Москва |

ТПУ Рассказовка / СМС |

|

Гравитация |

18 500 |

Москва |

Синтерра-констракшн |

|

Солнце Москвы |

18 000 |

Москва |

ГК Регионы |

|

Vnukovo Premium Outlet |

12 000 |

Москва |

Румянцево |

|

Discovery |

15 000 |

Москва |

MR Group |

|

Смоленский Пассаж (2 очередь) |

14 800 |

Москва |

Сафмар |

|

Киргизия |

13 500 |

Москва |

ADG Group |

|

Мой Молл |

12 500 |

Раменское |

Частный инвестор |

|

Аврора |

11 140 |

Москва |

ADG Group |

|

Солис |

11 000 |

Домодедово |

Частный инвестор |

|

Витязь |

10 852 |

Москва |

ADG Group |

|

Estate Mall |

10 400 |

Москва |

Crocus group |

Среди основных трендов на рынке торговой недвижимости в 2020 г. можно отметить:

- Увеличение уровня вакантности. В 2020 г. сегмент торговой недвижимости стал одной из наиболее пострадавших отраслей из-за пандемии COVID 19 и введения ограничительных мер. Закрытие торговых центров на срок от 2 до 5 месяцев в зависимости от региона стало беспрецедентной ситуацией для рынка недвижимости, которая вынудила всех участников – собственников, арендаторов, УК – приспосабливаться к новым реалиям, осваивать новые методы работы и искать различные пути для выживания отрасли. Ряд предприятий розничной торговли обанкротились, некоторые оптимизировали свои сети и закрыли часть магазинов. В Москве средний уровень вакантности на IV кв. 2020 г. увеличился на 1,6 п.п. и составил 10,7 % (против 9,1 % в IV кв. 2019 г.). Увеличение показателя связано не только с оптимизацией сетей, но и рекордным открытием новых торговых объектов за год.

- Снижение посещаемости торговых центров. По итогам 2020 г. снижение посещаемости торговых центров составляло до 25% в зависимости от объекта. Восстановление трафика и арендных ставок в торговых центрах будет напрямую зависеть от скорости восстановления розничной торговли к докризисным показателям, т.к. многие игроки оказались под давлением на фоне ограничений, которые были введены на законодательном уровне, а также от увеличения расходов населения.

- Сокращение активности международных брендов. По итогам 2020 г. на российский рынок вышло 20 новых международных брендов, что на 20% меньше, чем в 2019 г. Сокращение числа выходов новых брендов свидетельствует о сдержанных взглядах иностранного ритейла на расширение, сформировавшихся в результате текущей неопределенности во всем мире, вызванной пандемией. Больше всего на рынок вышло фэшн-брендов (60% от общего количества брендов, дебютировавших на российском рынке в 2020 г.) – Suitsupply Women (Нидерланды), & Other Stories (Швеция) и Axel Arigato (Швеция) и др. Далее идут косметические бренды (10%) и аксессуары (10%) – Matière Première (Франция), Persée (Франция), Gu_De (Южная Корея) и др. Замыкает тройку лидеров категория «общественное питание» (5%) – Paulig Cafe & Store (Финляндия). Помимо Москвы, открытия новых иностранных игроков состоялись также в Санкт-Петербурге – The North Face (США) в ТРЦ «Галерея». При этом позитивным трендом является то, что международные бренды, несмотря на глобальную оптимизацию своих сетей, не спешат покидать российский рынок. Всего лишь три международных ритейлера приняли решение уйти с рынка, но в тоже время бренды принимают решение к сокращению числа магазинов.

- Появление дополнительных возможностей для развития российских брендов. Оптимизация сетей со стороны международных брендов способствовала более активному развитию российских брендов, в том числе выходу на рынок новых игроков. Так, например, российский фэшн-ритейл пополнился новым и перспективным локальным брендом Zhanna&Anna (сеть детской одежды премиум-класса), который открыл два моностора и несколько в формате корнера («ЦУМ», «ДЛТ»).

- Развитие сетей формата «дисконт». Снижение покупательской способности населения увеличило интерес к товарам невысокой ценовой категории, что в свою очередь дало импульс для развития российских сетей в формате «дисконт», таких как «Светофор», Fix Price, «Моя цена» и «Чижик».

- Сотрудничество брендов с онлайн-площадками. В 2020 г. многие игроки начали активно развиваться на онлайн-площадках. Например, Mothercare начал сотрудничать с маркетплейсом Wildberries, продуктовая сеть «Азбука Вкуса» начала поставлять продукцию под своими брендами в Ozon. Также в период пандемии многие малые предприятия (они также пострадали сильно, как и фэшн-ритейлеры) начали сотрудничать с маркетплейсами, т.к. они дали возможность им выжить в период ограничений (изменили многие условия сотрудничества с поставщиками во время кризиса.