«Метриум»: Итоги года на рынке новостроек бизнес-класса Москвы

Аналитики компании «Метриум» подвели итоги года на рынке новостроек бизнес-класса Москвы. Объем предложения уменьшился на 31,4%. Средняя цена квадратного метра выросла на 24,4% и составила 300 690 руб.

По данным «Метриум», в конце 2020 года на первичном рынке новостроек г. Москвы экспонировалось 92 проекта бизнес-класса с общим объемом предложения около 9 700[1] квартир общей площадью 723 тыс. кв. м. За год количество экспонируемых лотов сократилось на 31,4%, продаваемая площадь – на 31,9%. Столь значительное снижение объема предложения объясняется вымыванием лотов из-за высокого спроса.

По результатам 2020 года показатель вывода новых объектов оказался меньше по сравнению с уровнем прошлого года – 11 против 17. В IV квартале 2020 года на рынок поступило в реализацию 5 новых проектов, а также 18 корпусов в существующих комплексах. Кроме того, был объявлен старт бронирования третьей очереди «Селигер Сити» (корпус №Е1 «Ван Гог»).

Новые проекты 2020 года на рынке новостроек бизнес-класса

|

№ |

Название |

Девелопер |

Округ |

Старт продаж |

|

1 |

TopHILLS |

INGRAD |

ЮАО |

2 кв. 2020 |

|

2 |

Настоящее |

Центр-Инвест |

ЗАО |

2 кв. 2020 |

|

3 |

City Bay |

MR Group |

СЗАО |

2 кв. 2020 |

|

4 |

FORIVER |

INGRAD |

ЮАО |

3 кв. 2020 |

|

5 |

Архитектор |

ГК ФСК |

ЮЗАО |

3 кв. 2020 |

|

6 |

Level Причальный |

Level Group |

СЗАО |

3 кв. 2020 |

|

7 |

Режиссер |

ГК ФСК |

СВАО |

4 кв. 2020 |

|

8 |

Eniteo |

Tekta Group |

ЮЗАО |

4 кв. 2020 |

|

9 |

Symphony 34* |

MR Group |

САО |

4 кв. 2020 |

|

10 |

AFI Park Воронцовский* |

AFI Development |

ЮЗАО |

4 кв. 2020 |

|

11 |

Sydney City |

ГК ФСК |

СЗАО |

4 кв. 2020 |

Источник: «Метриум»

*бронирование

По количеству квартир в экспозиции лидерство перешло к ЮАО (21,6%; +7,1 п.п. за год), что произошло благодаря повышению активности девелоперов. В этом округе стартовали два новых проекта (TopHILLS и FORIVER от INGRAD), начались продажи в новых корпусах «Зиларт», «Павелецкая сити». Вторую позицию теперь занимает ЮВАО с долей в 16,6% (+6,6 п.п. за год). Увеличение предложения в этом округе связано с выходом в продажу новых кварталов в ЖК «Символ» от Донстроя (кварталы «Искренность» и «Смелость»). На третьем месте находится бывший лидер – ЗАО с 15,2% (-7,2 п.п. за год). Высокая активность покупателей в ЗАО и релиз всего одного проекта («Настоящее» от застройщика «Центр-Инвест») заметно сократили объем доступного предложения. В СЗАО и САО сконцентрировано 14,2% и 10,2% от всего объема предложения (-2,8 п.п. за год каждый). В СВАО отмечается сокращение доли на 2,7 п.п. до 7,1%. Доли остальных округов варьировались от 0,4% (ВАО) до 8,1% (ЮЗАО) с годовой динамикой в пределах ±2 п.п. Изменение объема предложения в этих округах обусловлено выводом в продажу нового пула лотов, а также различным уровнем спроса на жилье.

[1] В нескольких комплексах объем предложения рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

За последние 12 месяцев выросла доля предложения в корпусах на начальном этапе строительной готовности (33,8%; +18 п.п.) за счет сокращения доли лотов на этапе монтажных работ (22,1%; -14,5 п.п.) и во введенных в эксплуатацию корпусах (16,8%; -5,3 п.п.). Около трети всех квартир (27,3%) было сосредоточено в новостройках на стадии отделочных работ (+1,8% п.п.).

В структуре предложения по типологиям основной объем квартир приходился в конце 2020 года на двухкомнатные лоты (38,6%; -3,1 п.п. за год), при этом студии, имея наименьшую долю, показали наибольший прирост (4%; +2,7 п.п. за год). Практически в равных долях на рынке представлены одно- и трехкомнатные квартиры: 22,7% (-0,3 п.п. за год) и 27,6% (-0,4 п.п. за год). Многокомнатные лоты заняли 7,1% (+1 п.п.).

По итогам 2020 года 39% от всего предложения представлено квартирами с отделкой white box и с финишным ремонтом (+17,8 п.п. за период). За год доля квартир с предчистовой отделкой увеличилась до 23,9% (+10,7 п.п.), с отделкой «под ключ» – до 15,1% (+7,1 п.п.). Квартиры без ремонта по-прежнему занимают наибольшую часть рынка – 61%, но их доля устойчиво снижается.

По подсчетам аналитиков «Метриум», в декабре 2020 года средняя цена квадратного метра на рынке новостроек бизнес-класса составила 300 690 руб. (+9% за квартал; +24,4% за 12 месяцев). Главная причина роста цен в этом сегменте заключается в высоком платежеспособном спросе и сокращении предложения.

Тенденция на увеличение средневзвешенной цены квадратного метра наблюдалась на протяжении всего года. Причем наиболее низкий показатель (всего +0,5%) пришелся на конец II квартала 2020 года, когда в связи с закрытием офисов продаж и приостановкой строительных работ застройщики сдерживали цены. Во втором полугодии цены начали расти, достигнув пика в конце года: прирост за 6 месяцев составил 16%.

Средневзвешенные цены выросли во всех округах. Максимальное увеличение за 12 месяцев произошло в ЮАО (+36% до 338 тыс. руб./кв.м), ВАО (+29,4% до 272 тыс. руб./кв.м) и ЗАО (27,6% до 325 тыс. руб./кв.м), минимальное – в ЦАО (8,2% до 295 тыс. руб./кв.м). В остальных округах положительная корректировка находится в пределах от 11,9% до 25,4%.

По итогам 2020 года средний бюджет покупки квартир бизнес-класса составил 22,4 млн руб., увеличившись на 23,4% за год. Положительная динамика отмечается по всем типологиям:

- студии – 10,4 млн руб. (+5,1% за квартал; +22,2% за год);

- однокомнатные –14,6 млн руб. (+8,9% за квартал; +31,1% за год);

- двухкомнатные – 20,6 млн руб. (+8,7% за квартал; +23% за год);

- трехкомнатные – 28,3 млн руб. (+8% за квартал; +22,7% за год);

- многокомнатные – 41,1 млн руб. (+8,1% за квартал; +21,5% за год);

Рейтинг самых доступных предложений на конец 2020 года:

– ЖК Silver (СВАО / р-н Свиблово): студия площадью 22 кв. м за 5,9 млн руб.

– ЖК «Метрополия» (ЮВАО / Южнопортовый р-н): студия площадью 25,5 кв. м за 6,4 млн руб.

– ЖК «Фестиваль Парк» (САО / Левобережный р-н): студия площадью 21,2 кв. м за 6,5 млн руб.

Стоимость квартир бизнес-класса в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость лотов, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

17,3 |

30,2 |

46,4 |

254 500 |

344 220 |

538 300 |

5 942 200 |

10 388 065 |

16 665 160 |

|

1К |

28,5 |

45,1 |

98,4 |

188 335 |

324 155 |

540 850 |

8 500 800 |

14 630 555 |

36 626 175 |

|

2К |

40,5 |

68,9 |

180,1 |

162 285 |

299 320 |

537 000 |

10 115 600 |

20 629 765 |

56 586 130 |

|

3К |

63,0 |

99,7 |

221,8 |

159 405 |

283 840 |

530 835 |

14 790 100 |

28 296 985 |

82 709 900 |

|

4К+ |

41,6 |

126,9 |

338,0 |

175 860 |

323 665 |

598 120 |

13 158 080 |

41 060 910 |

132 022 200 |

|

итого |

17,3 |

74,6 |

338,0 |

159 405 |

300 690 |

598 120 |

5 942 200 |

22 432 115 |

132 022 200 |

Источник: «Метриум»

Основные тенденции 2020 года

Беспрецедентно высокий спрос на квартиры бизнес-класса

В старых границах Москвы количество зарегистрированных договоров долевого участия (ДДУ) в 2020 году в сегменте квартир бизнес-класса составило 21 тыс. единиц[1] (+33,2% относительно показателя 2019 года). Стоит отметить, что темп роста спроса в данном сегменте почти в 2 раза выше среднерыночного – по итогам 2020 года количество сделок на первичном рынке квартир всех классов выросло «всего» на 18%. Более того, за весь 2020 год в новостройках бизнес-класса было реализовано 1,29 млн кв. м недвижимости, в то время как в 2019 году было продано 0,975 млн кв. м.

Источник денежных средств

«По данным на декабрь чистый отток средств россиян за январь-октябрь 2020 года с рублевых и валютных банковских счетов и депозитов составил порядка 1,5 трлн руб.[2], – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Эксперты дали прогноз, согласно которому итоговое значение оттока может составить порядка 1,7-1,8 трлн руб. Основная причина массового вывода средств из банков заключается в низких ставках по вкладам и новом налоге на депозиты. Налог на доход со вкладов более 1 млн рублей вступает в силу с 2021 года, но был анонсирован еще в марте 2020 г. Наряду с низкой доходностью рублевых депозитов и снижением стоимости рубля относительно мировых валют, этот фактор побудил население искать новые способы сбережения и инвестирования средств. Таким образом, рынок недвижимости получил дополнительный приток платежеспособных клиентов, которые, по-видимому, предпочли вложить свои средства в покупку квартир бизнес-класса.

Ипотека внесла свой вклад в увеличение числа сделок, однако причина не в программе государственного субсидирования ставки (размер кредита по госпрограмме ограничен 12 млн руб. в Москве, при этом средний бюджет предложения на конец 2020 года превысил 22 млн руб.), а в низкой ключевой ставке ЦБ РФ в 4,25%, благодаря которой снизились ставки по всем кредитным продуктам. По данным ДОМ.РФ[3], в октябре 2020 года средняя ипотечная ставка по выданным кредитам на жилье (новостройки и вторичный рынок) опустилась до 7,3% (-2,6 п.п. относительно января 2020 года). В 2020 году доля ипотеки при покупке квартир в новостройках бизнес-класса составила 55%, а в 2019 году – 45%».

Сокращение предложения

Высокий спрос на фоне снижения девелоперской активности повлек за собой сокращение предложения на 31,4% (декабрь 2020 к декабрю 2019) до пятилетнего минимума. За прошедший год застройщики вывели на рынок всего 11 проектов, когда в 2019 году их было 17, а в 2018 – 21. В связи с принятыми ограничительными мерами в первой половине года застройщикам приходилось переносить старты своих проектов на неопределенный срок. Выход 5 из 11 проектов состоялся только в 4 квартале 2020 года, а некоторые вовсе сдвинулись на 2021 год. Однако перспектива выхода новых проектов и очередных корпусов в уже реализуемых комплексах позволяет ожидать восстановления объема предложения на рынке в следующем году.

Прогноз на 2020 год

«Дальнейший вектор развития рынка недвижимости будет связан в первую очередь с восстановлением национальной экономики и ростом реальных располагаемых денежных доходов населения, – резюмирует Мария Литинецкая. – В первом полугодии мы ожидаем продолжение тенденции роста цен. Несмотря на то, что из-за повышенного спроса цены на рынке побили исторические максимумы, потенциал для роста все еще остается. Основными ограничителями являются сокращение доходов населения, а также риск повышения ключевой ставки ЦБ в первой половине 2021 года до 4,6-4,7% из-за ускорения темпов роста инфляции».

[1] Сделки физических лиц в границах старой Москвы. Без оптовых покупок.

[2] По данным Национального рейтингового агентства (НРА), исследование «Банки 2020: ускользающие вклады» от 17 декабря 2020 г.

[3] Материал ДОМ.РФ «Рынки жилья и ипотеки: предварительные итоги 2020»

Источник: пресс-служба компании «Метриум»

Комитет по строительству Смольного отчитался о рекордных объемах ввода жилья в Санкт-Петербурге по итогам 2018 года. По оценке экспертов, рынок способен «переварить» текущие объемы строительства.

Назло рекордам

Декабрь традиционно является месяцем максимального объема ввода нового жилья в Петербурге. Но такого «спурта», как в этом году, не было еще никогда. За декабрь 2018 года в Северной столице было введено 2,15 млн кв. м жилья. Это на 22% больше, чем за весь остальной год (1,75 млн кв. м).

Интересно, что в течение года объем ввода довольно сильно отставал от графика 2017 года – и многие эксперты прогнозировали снижение итогового показателя. Однако в результате было сдано 3,9 млн кв. м, что примерно на 10,5% больше, чем годом ранее (3,53 млн) и на 23% больше плана (3,25 млн). Из общего объема ввода жилья примерно 314 тыс. кв. м относятся к ИЖС, а 171 тыс. кв. м – к достроенным проблемным объектам.

Еще одной любопытной особенностью является то, что Петербург находится во вполне четкой противофазе по трендам по сравнению с Россией в целом. По предварительным оценкам Минстроя РФ, в 2018 году в стране было введено около 75 млн кв. м, что примерно на 5% меньше, чем годом ранее (79,2 млн кв. м). Одно это свидетельствует о том, насколько меньше, чем на другие регионы, повлиял кризис на строительный рынок Северной столицы.

Власти города с осторожностью комментируют перспективы наращивания объемов ввода жилья в наступившем году. «Мы даем умеренные планы по росту, но строительный комплекс делает больше намеченного. На 2017 год мы ставили задачу сдать 3,2 млн кв. м, а было 3,53 млн; на 2018-й – 3,25 млн, а было 3,9 млн. На 2019 год плановый показатель – 3,4 млн кв. м жилья», – сообщил заместитель главы Комитета по строительству Смольного Евгений Барановский.

Позитивные итоги

Пока еще не все городские застройщики подвели итоги прошлого года. Но уже очевидно, что для большей части девелоперов (по крайней мере, из тех, кто стабильно работает на рынке) год был успешен как по объемам ввода, так и по объемам продаж.

Такие гранды рынка, как «Группа ЛСР» и Setl Group, пока не представили статистику. Впрочем, предновогодний «спурт» наглядно продемонстрировал рост объемов сдачи. «Эталон» уже сообщил о вводе в эксплуатацию 479 тыс. кв. м жилья. При этом 253 тыс. кв. из них были сданы в петербургских проектах: квартал «Галактика», ЖК «Самоцветы», «Дом на Обручевых», ЖК «Московские ворота». «Прошлый год был весьма успешным. Мы заключили более 12 тыс. сделок и ввели в эксплуатацию 479 тыс. кв. м реализуемой площади, это на 13% больше, чем в 2017 году», – сообщил генеральный директор Группы «Эталон» Геннадий Щербина.

«Строительный трест» в 2018 году сдал 125,5 тыс. кв. м недвижимости (без учета домов в коттеджных поселках). Сумма заключенных сделок по итогам года составила 13,3 млрд рублей, что на 30% больше, чем в 2017 году. «Мы достигли рекордных показателей продаж квартир и коммерческих площадей. Позитивная динамика наблюдалась и на загородном рынке – объем сделок в поселке «Сад Времени» в Петергофе увеличился вдвое по сравнению с 2017 годом», – отметил директор по продажам «Строительного треста» Сергей Степанов.

Группа RBI сохранила объемы ввода примерно на прежнем уровне. «В 2018 году мы сдали все три проекта, которые планировали, – это «Петровская Ривьера», вторая очередь Green City, «Дом на набережной». Всего введено в эксплуатацию 87,92 тыс. кв. м жилья класса «комфорт-плюс». Год назад цифра по вводу была примерно такая же», – рассказала директор управления стратегического маркетинга Группы RBI Вера Серёжина. В проектах бизнес- и элит-класса компания в прошлом году реализовала 22,5 тыс. кв. м (рост на 19% к 2017 году по площади и на 35% в денежном выражении).

По словам руководителя направления маркетингового анализа сегмента «Жилищное строительство, Россия» концерна YIT Вадима Лаврова, объемы ввода у компании в прошлом году были сравнительно невелики. «Компанией «ЮИТ Санкт-Петербург» введено в эксплуатацию около 23 тыс. кв. м жилья. Это третьи очереди ЖК «Новоорловский» и ЖК INKERI», – говорит он. При этом объем продаж жилья в компании вырос в количественном и денежном выражениях на 22% и 32% соответственно.

О рекордных объемах ввода отчитались в Компании Л1. В 2018 году были сданы в эксплуатацию два корпуса ЖК «Граф Орлов», ЖК «Премьер Палас» и ЖК «Маршал». «Всего в 2018 году мы сдали почти 277,5 тыс. кв. м», – сообщили в компании.

Рынок справляется

Опрошенные «Строительным Еженедельником» эксперты говорят, что рынок справляется с «перевариванием» вводимого жилья – и говорить об угрозе затоваривания пока на приходится.

По данным Консалтингового центра «Петербургская Недвижимость», по итогам 2018 года на первичном рынке Петербургской агломерации продано более 4,8 млн кв. м жилья, что на 17% больше, чем в 2017 году. Причем две трети сделок совершены на территории города. «Итоги года превзошли наши наиболее оптимистичные ожидания: в начале года звучали прогнозы о спросе на уровне 4,5 млн кв. м. Результаты прошлого года вплотную придвинулись к рекордной цифре (5,1 млн кв. м строящегося жилья), которая была достигнута в ажиотажном 2014-м», – говорит руководитель КЦ «Петербургская Недвижимость» Ольга Трошева.

На ситуацию повлияло много факторов. «Прошедший год был насыщен множеством важных событий, которые как напрямую, так и косвенно повлияли на уровень спроса. Низкие ипотечные ставки, изменения в 214-ФЗ, начало работы по эскроу-счетам и еще несколько факторов стимулировали спрос во всех сегментах недвижимости», – отмечает Сергей Степанов.

«Говорить о перепроизводстве на первичном рынке жилья оснований пока нет. Рынок весьма конкурентный, но при этом живой и активный. На рост спроса повлияло то, что люди поняли, что заявления неких «экспертов» о том, что цены вот-вот рухнут, не оправдываются, а принятые законодательные новации, напротив, могут толкнуть их вверх. Важный фактор и то, что второй год подряд Петербург выигрывает у Москвы борьбу за региональных покупателей. И в этом нам помогает переезд в Северную столицу «Газпрома», что влияет на выбор выходцев из ресурсодобывающих областей», – добавляет начальник отдела продаж компании «БФА-Девелопмент» Светлана Денисова.

Ольга Трошева отмечает, что активный спрос уже двинул цены на «первичке» вверх. «В среднем по рынку можно говорить о росте на уровне 8%. При этом надо понимать, что для менее удачных проектов это может быть и 5%, зато наиболее успешные прибавили в ценнике до 15–17%», – говорит она.

Это не может не придавать игрокам рынка оптимизма. Все опрошенные «Строительным Еженедельником» компании рассказывают о больших планах по запуску новых проектов и начале строительства следующих очередей в проектах, уже реализуемых.

Кстати

По данным Комитета по строительству, помимо жилья, в 2018 году в Петербурге были построены 344 объекта на 1,8 млн кв. м, среди которых 141 объект коммунального, дорожного и транспортного строительства, 18 – образования, 16 – здравоохранения, физической культуры и спорта, 52 – производственно-складского назначения, 12 гостиниц и 34 административно-офисных здания.

Оптимистичные прогнозы, сделанные экспертами по поводу перспектив роста жилищного кредитования в этом году, судя по результатам января–сентября 2018 года, в полной мере оправдываются. Ипотека остается как основным драйвером продаж жилья, так и наиболее динамично развивающимся сегментом кредитования. Более того, несмотря на недавнее повышение Центробанком ключевой ставки, специалисты считают, что означенный тренд сохранится и в будущем году.

Цифры и факты

По данным Северо-Западного главного управления Центрального банка РФ, в январе-сентябре 2018 года банки предоставили заемщикам Северо-Западного федерального округа 122,1 тыс. жилищных кредитов на общую сумму 264,8 млрд рублей (рост в 1,5 раза в количественном и в 1,6 раза в денежном выражении к аналогичному периоду 2017 года). Это рекорд ипотечного рынка: для сравнения, за весь 2017 год в СЗФО было выдано 257,4 млрд рублей.

За январь–сентябрь 2018 года выдача ипотеки в Санкт-Петербурге выросла на 64%, до 136,23 млрд рублей. Только за сентябрь петербуржцы получили 6 тыс. ипотечных жилищных кредитов, что в 1,4 раза больше, чем в сентябре 2017 года.

Эти цифры вполне коррелируют с данными ключевых игроков рынка. Так, за январь–сентябрь 2018 года ВТБ нарастил продажи ипотечных кредитов в Петербурге и Ленобласти на 67% по сравнению с аналогичным периодом прошлого года, сообщил управляющий розничным бизнесом Северо-Западного филиала банка ВТБ Сергей Кульпин. Всего по итогам девяти месяцев банк выдал 14,5 тыс. ипотечных кредитов на общую сумму более 40,6 млрд рублей

По его словам, в итоге ипотечный портфель ВТБ в Петербурге и Ленобласти вырос на 20% и достиг 109,5 млрд рублей. «При этом в целом кредитный портфель розничного бизнеса банка превысил уже 200 млрд рублей», – уточнил эксперт, отметив, что, помимо ипотеки, хороший рост продемонстрировали потребительские займы на различные нужды и автокредиты.

По итогам сентября 2018 года доля ВТБ в общем объеме выдачи ипотечных кредитов в Петербурге и Ленобласти достигла 35,6%, рассказал Сергей Кульпин. Он признал, что это рекордный месячный показатель.

Управляющий сообщил, что примерно 64% в объеме выдачи занимают новостройки, 30% – объекты вторичного рынка, а на долю рефинансирования приходится 6%. «Средняя сумма кредита постепенно растет. На данный момент она составляет порядка 2,8 млн рублей», – добавил он.

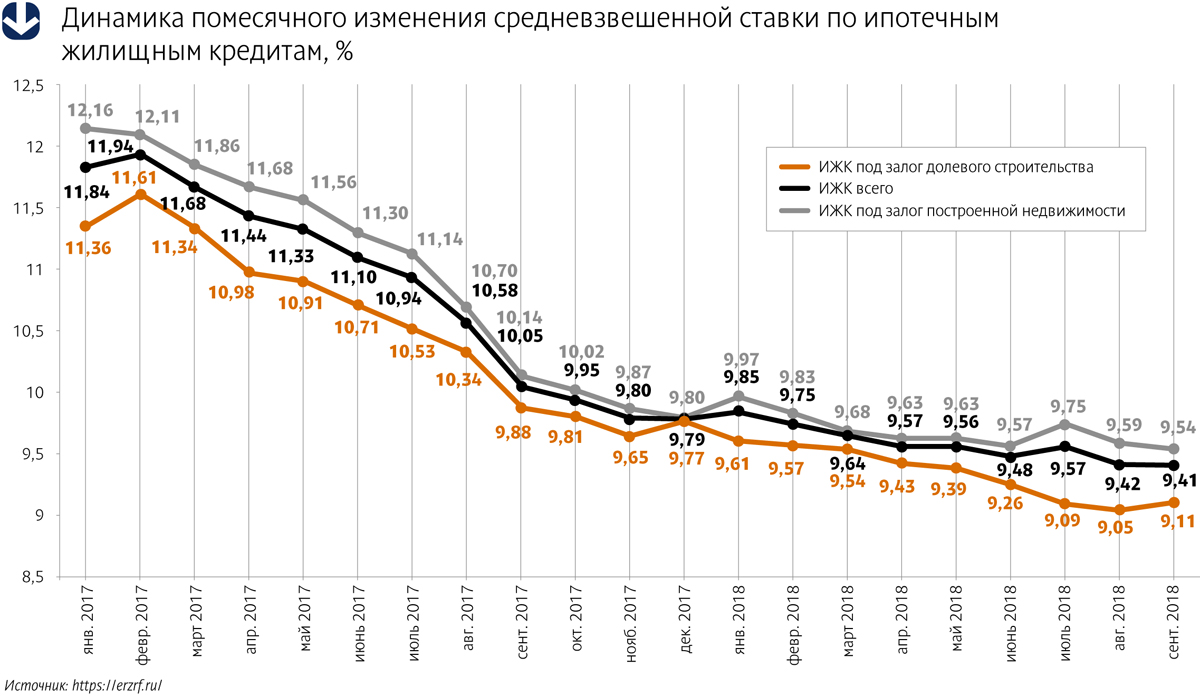

Надо отметить, что этот тренд соответствует развитию рынка ипотеки в целом в России. По данным Центробанка РФ, за январь–сентябрь 2018 года выдано более 1 млн кредитов, суммарно на 2,07 трлн рублей (+47,5% в количественном и +61,1% в денежном выражении к аналогичному периоду прошлого года). При этом средняя ставка по ипотеке за девять месяцев 2018 года составила 9,56% (–1,54 п. п. к аналогичному показателю прошлого года).

Главный драйвер

По словам Сергея Кульпина, ипотека остается одним из основных драйверов развития розничного кредитования. А по данным застройщиков, именно ипотека является также и главным фактором роста продаж нового жилья. Девелоперы сообщают о решающей роли жилищного кредитования в росте продаж новостроек, а также о росте доли квартир, приобретаемых в кредит.

Так, у «Строительного треста» общий объем реализации недвижимости за девять месяцев 2018 года (94,2 тыс. кв. м) в денежном выражении увеличился на 26% по сравнению с аналогичным периодом прошлого года и составил 9,1 млрд рублей. При этом доля ипотечных сделок приблизилась к 70%.

«Ипотека остается основным инструментом приобретения жилья. При этом вне зависимости от региона – практически основным. Этому поспособствовали снижение ипотечных ставок, специальные совместные программы банков и застройщиков. Вариантов появилось немало. За последние три года процентная ставка по ипотеке в России снизилась почти в полтора раза – в среднем с 14,5% примерно до 9,5% годовых. Из года в год объем сделок с использованием ипотеки растет. В наших продажах доля ипотечных сделок по итогам трех кварталов составляет 58% (по итогам прошлого года – 46%)», – рассказывает коммерческий директор компании «ЛСР. Недвижимость – Северо-Запад» («Группа ЛСР») Ольга Аветисова.

О том же говорят и другие застройщики. «В III квартале 2018 года доля ипотечных сделок в нашем холдинге составила 41%. Для сравнения: год назад она составляла 35%», – говорит коммерческий директор Группы «Эталон» Андрей Останин. «В среднем шесть человек из десяти, обращающихся в нашу компанию, приобретают квартиру в ипотеку. Благодаря комфортным условиям, которые сегодня сложились на рынке жилищного кредитования, доля ипотеки в структуре продаж продолжает расти», – отмечает руководитель отдела ипотечного кредитования компании «Петербургская Недвижимость» Юлия Мошкова.

Драйверы драйвера

Как отмечают эксперты, ипотечные ставки в последнее время перестали играть роль основного предмета конкурентной борьбы банков за потребителя. Практически все крупные игроки ипотечного рынка оперативно реагируют на внешние факторы (главный из которых – изменение ключевой ставки Центробанком), и процентная ставка находится на схожем уровне. «Сервисные составляющие (такие как качество обслуживания, скорость принятия решений и наличие дистанционных сервисов) действительно играют все большую роль», – отмечает Сергей Кульпин.

Сохраняет свою роль и удобный набор банковских продуктов, считает эксперт. ВТБ расширяет условия программы рефинансирования. Теперь предложение распространяется на ипотечные кредиты, выданные на приобретение жилья в новостройках. Кредит на цели рефинансирования по ставке 9,2% годовых доступен работникам сферы образования, здравоохранения, правоохранительных, налоговых органов – по условиям программы «Люди дела». Зарплатным клиентам предлагается фиксированная ставка в размере 9,4%; для остальных категорий заемщиков рефинансирование доступно под 9,7%.

Впрочем, излишне усложнять продуктовый ряд не представляется целесообразным. Как говорит Сергей Кульпин, несмотря на растущую популярность апартаментов, особую программу по ним ВТБ разрабатывать пока не предполагает. «Наши продукты достаточно универсальны, чтобы их можно было эффективно использовать и при покупке апартаментов», – говорит он.

Перспективы

Текущую экономическую ситуацию сложно назвать безоблачной. Минимизировать проблемы призвано решение Центробанка РФ о незначительном повышении (на 0,25 п. п.) ключевой ставки, принятое в середине сентября. Следствием этого стал небольшой сдвиг вверх базовых процентных ставок по ипотечным продуктам, который были вынуждены сделать все крупные игроки рынка.

Впрочем, Банк России призывает не переоценивать негативное влияние этой меры. «Небольшое оперативное увеличение ставки снижает вероятность ее более значительного повышения в будущем», – заявила глава Центробанка РФ Эльвира Набиуллина, отметив перспективу возвращения к смягчению денежно-кредитной политики в 2019 году.

Эксперты рынка признают, что незамеченным рост ключевой ставки вряд ли останется. Однако не думают, что последствия для рынка ипотеки будут очень серьезными. «Прогнозировать сейчас что-либо сложно. Ведь ипотечные ставки целиком зависят от ключевой ставки Центробанка. Но не думаю, что речь идет о каком-то кардинальном росте», – отмечает Ольга Аветисова.

Несмотря на повышение Центробанком ключевой ставки и последовавшее затем увеличение процентных ставок по ипотеке, общие объемы ее выдачи в ближайшей перспективе продолжат расти, уверен и Сергей Кульпин. По его словам, повышение процентной ставки носит пока незначительный характер (в частности, ВТБ в ноябре поднял ее по стандартным ипотечным продуктам на 0,4 п. п.), в то время как актуальность вопроса улучшения жилищных условий для граждан сохраняется. «Прогнозы на будущий год пока давать преждевременно, но мы уверены, что тренд к росту сохранится. И в свои планы закладываем дальнейшее увеличение объемов выдачи ипотеки», – говорит эксперт.

С ним согласна и Юлия Мошкова. «Тенденция к росту объемов выдачи ипотеки, я думаю, сохранится и в следующем году. Средневзвешенная ставка выросла незначительно, по-прежнему особую роль играют партнерские программы. Например, благодаря сотрудничеству «Петербургской Недвижимости» и ВТБ ставка снижена до 9,1% годовых, в то время как базовая ставка равняется 10%», – отмечает она.