Итоги 2020 года на рынке долгосрочной и краткосрочной аренды

Рынок аренды первым реагирует на происходящие изменения в отрасли. Аналитики Циан проанализировали, как изменился сегмент в 2020 году, и какие факторы оказывали влияние на краткосрочную и долгосрочную аренду. Москва и Санкт-Петербург не смогли вернуться к докризисным показателям, в отличие от регионов. В отсутствии туристов доля квартир в краткосрочную аренду снизилась в самоизоляцию в два раза.

В выборку вошли города с численностью населения от миллиона человек, в том числе – Краснодар.

Краткосрочная аренда:

- Средняя ставка посуточной аренды в городах-миллионниках во время весеннего локдауна снизилась на 17%, по итогам всего года падение составило 11%.

- От краткосрочной аренды к долгосрочной: в декабре 2019 года 24% квартир на рынке аренды предлагались посуточно. Весной из-за отсутствия туристов доля снизилась до 12%: рантье стали сдавать квартиры на долгий срок.

Долгосрочная аренда:

- Новые квартиры во время самоизоляции выходили на рынок с демпингом: В Москве – на 6,3%, в Санкт-Петербурге – на 3,8%.

- Объем предложения долгосрочной аренды в городах-миллионниках вырос во время локдауна на 13%. В сравнении с весенним «карантином» текущий объем квартир в долгосрочную аренду снизился на 9%.

- Новые квартиры во время самоизоляции выходили на рынок с демпингом в Москве (-6,3% от ставки в марте) и Санкт-Петербурге (-3,8%).

- Во время самоизоляции средние ставки аренды 1-к квартир просели в Москве на 10%, В Санкт-Петербурге – на 11,6%, в остальных городах-миллионниках – на 2,6%

- Рынок аренды в регионах восстанавливается быстрее, чем в Москве и Санкт-Петербурге.

- В столице ставка аренды однокомнатных квартир ниже на 0,5%, чем год назад в Санкт-Петербурге – ниже на 3,5%. В других городах-миллионниках ставка выше, чем год назад на 4,1%.

Краткосрочная аренда

- Ставки посуточной аренды потеряли 17% во время самоизоляции

Закрытие границ с другими странами и введенный режим самоизоляции – оказались серьезным испытанием в первую очередь для бизнеса краткосрочной аренды. В отсутствии туристов и на фоне снижения деловой активности (и вместе с тем – количества командировок в другие города) собственники, сдающие квартиры посуточно, были вынуждены снижать ставки для привлечения спроса и конкуренции с отелями, которые также остались без клиентов.

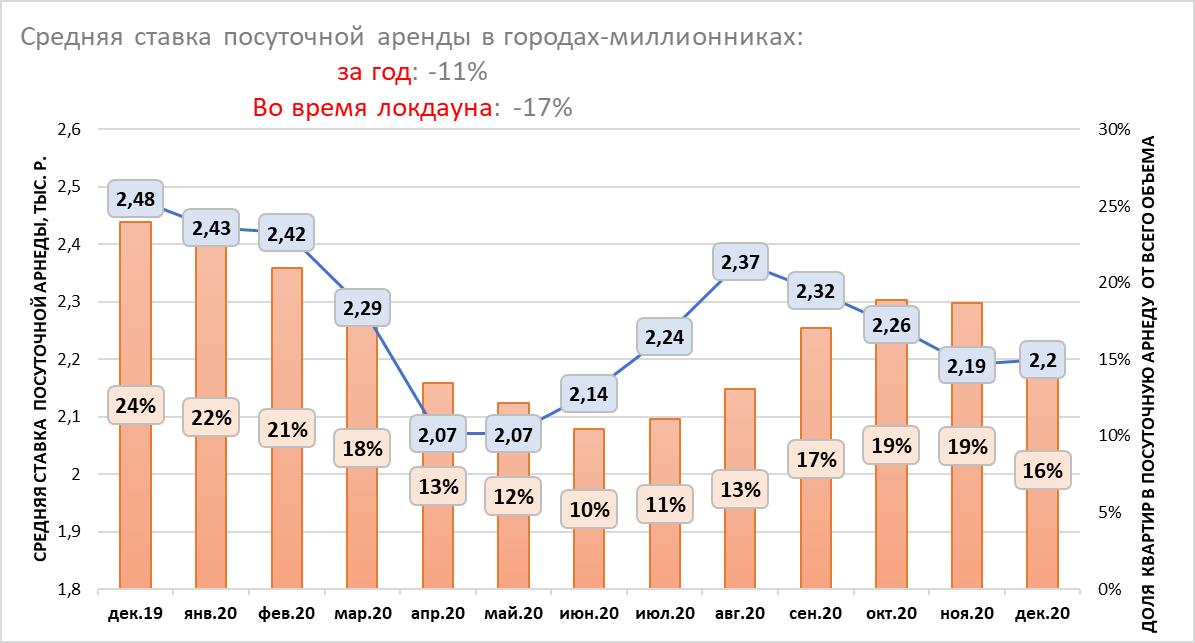

По подсчетам Циан, средняя ставка аренды посуточной в период самоизоляции в городах-миллионниках РФ (включая Краснодар), снизилась в локдаун на 17%: с 2,48 тыс. рублей в докризисном декабре 2019 года до 2,07 тыс. рублей в апреле-мае 2020 года. После снятия ограничительных мер средняя ставка планомерно восстанавливалась, практически достигнув значений начала года (2,42 тыс.) в августе (2,37 тыс.) – самый разгар отпусков. Вместо заграничных поездок многие россияне путешествовали по России, что повысило спрос на посуточную аренду. Однако с ухудшением эпидемиологической обстановки в сентябре и новыми ограничениями, ставка снова показывает снижение. Сегодня она составляет 2,2 тыс. рублей – это на 11% ниже, чем в декабре 2019 года. Таким образом, рынок посуточной аренды не смог восстановиться и вернуться к прошлогодним докризисным значениям.

Средняя ставка посуточной аренды в городах-миллионниках и доля квартир в посуточную аренду

Источник: Аналитический центр Циан

Среди всех городов-миллионников только в трех – Краснодаре, Челябинске и Казани – текущая ставка посуточной аренды выше прошлогодней. Краснодарский край в 2020 году в целом бьет все рекорды по спросу и активности на рынке – в период удаленной работы многие переехали «поближе к морю». Краснодар находится в нескольких часах езды на машине от российских курортов, а средняя ставка аренды – ниже, чем, например, в Сочи – на 56%. Поэтому Краснодар в 2020 году пользуется спросом – как среди туристов, так и сотрудников «на удаленке». Поэтому ставка посуточной аренды выросла в сравнении с прошлым годом на 5%. Аналогичная ситуация и в Казани – город также интересен туристам. Челябинск – нетуристический город, ставка посуточной аренды в котором просела незначительно во время самоизоляции – на уровне 2%. Среди всех городов-миллионников именно Челябинск самый доступный по ставке посуточной аренды, даже с учетом годового роста на 5%. Все остальные города не восстановились по ставке краткосрочной аренды: В Москве показатель ниже прошлогоднего на 7%. В Санкт-Петербурге – на 2%.

Во время локдауна падение ставок было отмечено абсолютно по всем городам. Наибольшее снижение было отмечено в Москве (-25%) и Нижнем Новгороде (-11%). Минимальное – в Омске (-1%), Перми, Волгограде, Челябинске (-2%). Санкт-Петербург просел на 8%. Таким образом, в большей мере пострадал рынок посуточной аренды в туристических городах и центрах притяжения рабочей силы.

Динамика средней ставки посуточной аренды в городах-миллионниках

|

декабрь 2020, ставка аренды, тыс. р. |

Динамика за год (декабрь 2020/декабрь 2019) |

Падение в период локдауна |

|

|

Москва |

3,17 |

-7% |

-25% |

|

Санкт-Петербург |

2,29 |

-2% |

-8% |

|

Ростов-на-Дону |

2,16 |

0% |

-4% |

|

Казань |

2 |

4% |

-5% |

|

Нижний Новгород |

1,87 |

-6% |

-11% |

|

Самара |

1,87 |

-7% |

-6% |

|

Красноярск |

1,82 |

-5% |

-7% |

|

Екатеринбург |

1,82 |

-7% |

-8% |

|

Новосибирск |

1,8 |

-3% |

-7% |

|

Пермь |

1,77 |

-2% |

-2% |

|

Краснодар |

1,74 |

5% |

-6% |

|

Уфа |

1,74 |

-2% |

-8% |

|

Волгоград |

1,68 |

-5% |

-2% |

|

Челябинск |

1,56 |

5% |

-2% |

|

Воронеж |

1,56 |

-2% |

-5% |

|

Омск |

1,53 |

0% |

-1% |

Источник: Аналитический центр Циан

- От краткосрочной аренды к долгосрочной и обратно

Альтернативной стратегией для рантье, сдающих квартиры краткосрочно, стало «перепрофилирование» бизнеса: вместо сдачи квартир посуточно собственники решили предлагать объекты на долгий срок, что привело к росту конкуренции на рынке долгосрочной аренды. После снятия самоизоляции рантье стали возвращаться обратно на рынок краткосрочной аренды, как более доходного инструмента.

В декабре 2019 года 24% всех квартир в городах-миллионниках в аренду предлагались краткосрочно (см. график в 1 пункте). Во время самоизоляции доля снизилась до 12-13% - рантье сдавали жилье долгосрочно. Минимальная доля квартир в краткосрочную аренду была зафиксирована в июне – всего 10%. Далее показатель пошел вверх, достигнув локального максимума в октябре-ноябре (19%), после чего в конце года доля предложения в краткосрочную аренду стала снижаться – в том числе за счет вымывания объема из-за новогодних праздников, когда многие поехали путешествовать по стране. На сегодняшний день в городах-миллионниках доля квартир в краткосрочную аренду – 16% против 24% год назад в это же время.

Отчасти компенсировали отсутствие туристов в крупных городах – сотрудники, работающие удаленно. Не все имели возможность организовать кабинет, особенно если речь шла о семье с детьми. Выходом стала аренда «домашнего офиса» - квартиры снимались посуточно для работы.

Долгосрочная аренда

- Новые квартиры во время самоизоляции выходили на рынок с демпингом

После объявленного режима самоизоляции многие лишились своего привычного уровня дохода, что привело к отказу от дальнейшего проживания в съемных квартирах и поиску более подходящего по бюджету варианта. Одни наниматели во время самоизоляции уехали из Москвы (обычно речь шла о приезжих в столичный регион). Другие – временно переехали к родственникам или стали снимать жилье с кем-то еще, чтобы сократить расходы на одного человека.

Как следствие – число квартир для долгосрочной аренды в городах-миллионниках увеличилось в мае 2020 года в сравнении с апрелем – на 13%. В апреле в качестве очередного платежа за квартиру можно было использовать депозит, в мае же наниматели стали активно съезжать, что стало причиной уменьшения ставок. В Москве количество квартир в долгосрочную аренду во время локдауна увеличилось на 9%, в Санкт-Петербурге – на 6%. Без учета данных городов в остальных миллионниках прирост составил 21%. Сегодня объем предложения на рынке долгосрочной аренды на 9% ниже, чем в локдаун – за счет роста активности арендаторов, а также возвращения части рантье на рынок краткосрочной аренды. То есть конкуренция снова снижается.

О кризисе на рынке аренды свидетельствует и снижение средней ставки по новым объявлениям. Возьмем в качестве примера Москву. В апреле и в мае новые однокомнатные квартиры в аренду выходили по ставке ниже, чем в предыдущие месяцы: в апреле относительно марта падение составило 6,3%. В мае относительно апреля – еще 4%. В Санкт-Петербурге также отмечено снижение на 3,8% в апреле и на 5,2% в мае. В других городах с численностью населения от миллиона человек подобной динамики не наблюдалось: новые квартиры в аренду выходили примерно по тем же ставкам, что и до самоизоляции.

Средние ставки аренды однокомнатных квартир по новым объявлениям в конкретном месяце

|

|

Москва |

Санкт-Петербург |

Остальные города-миллионники |

|||

|

2020 |

Средняя ставка аренды, тыс. р. |

Динамика ставки новых квартир в сравнении с предыдущим месяцем |

Средняя ставка аренды, тыс. р. |

Динамика ставки новых квартир в сравнении с предыдущим месяцем |

Средняя ставка аренды, тыс. р. |

Динамика ставки новых квартир в сравнении с предыдущим месяцем |

|

январь |

38,8 |

24,5 |

15,7 |

|||

|

февраль |

38,5 |

-0,8% |

24,4 |

-0,4% |

15,6 |

-0,6% |

|

март |

39,6 |

2,9% |

24 |

-1,6% |

15,5 |

-0,6% |

|

апрель |

37,1 |

-6,3% |

23,1 |

-3,8% |

15,4 |

-0,6% |

|

май |

35,6 |

-4,0% |

21,9 |

-5,2% |

15,3 |

-0,6% |

|

июнь |

36,1 |

1,4% |

22,3 |

1,8% |

15,3 |

0,0% |

|

июль |

36,5 |

1,1% |

22,3 |

0,0% |

15,1 |

-1,3% |

|

август |

37,1 |

1,6% |

22,8 |

2,2% |

15 |

-0,7% |

|

сентябрь |

37,4 |

0,8% |

23,5 |

3,1% |

15,1 |

0,7% |

|

октябрь |

37,6 |

0,5% |

23,7 |

0,9% |

15,4 |

2,0% |

|

ноябрь |

38,2 |

1,6% |

24,1 |

1,7% |

15,2 |

-1,3% |

|

декабрь |

38,3 |

0,3% |

24,3 |

0,8% |

15,2 |

0,0% |

Источник: Аналитический центр Циан

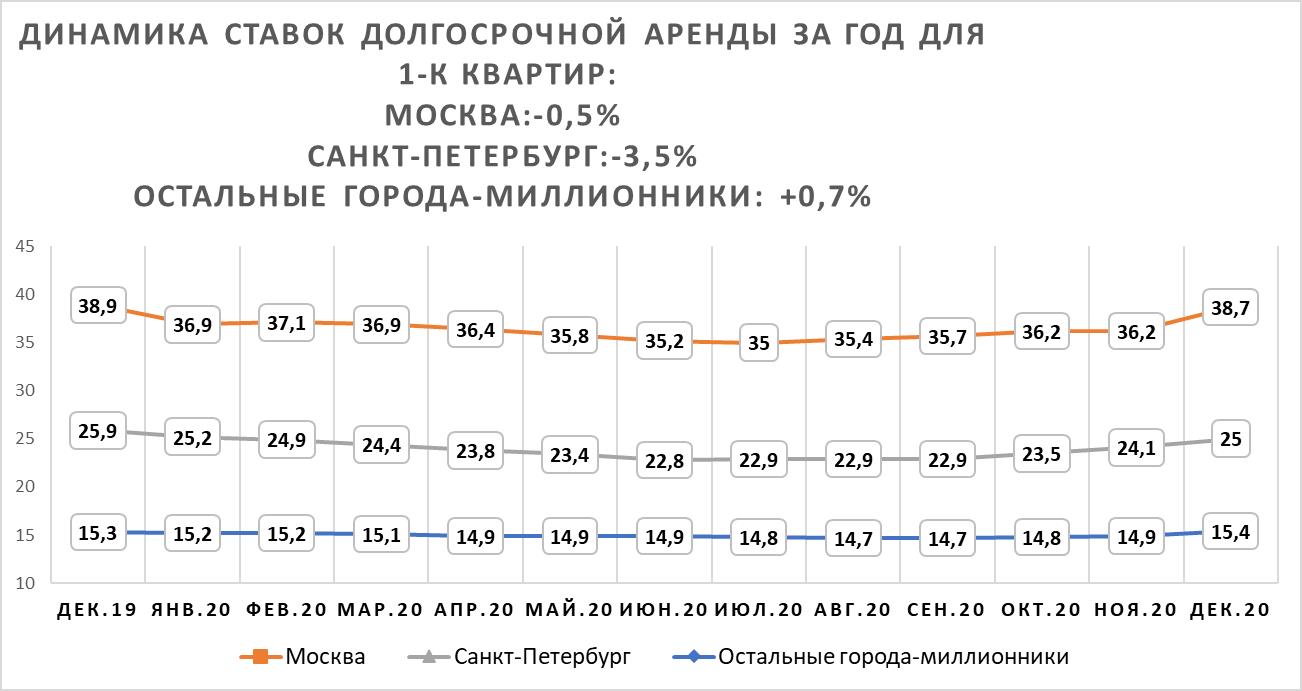

- Рынок аренды в регионах восстанавливается быстрее, чем в Москве и Санкт-Петербурге

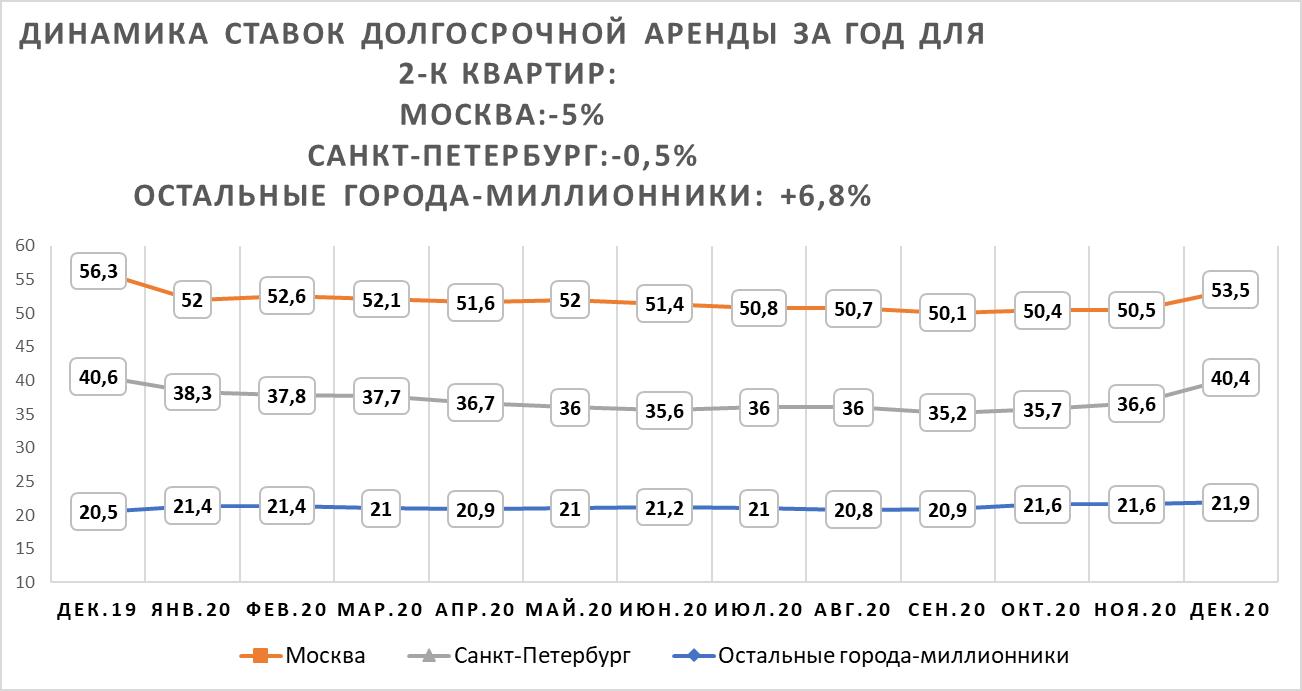

Основное падение спроса пришлось на май-июнь 2020 года. Причем Москва и Санкт-Петербург столкнулись с большим снижением ставок, чем другие города-миллионники. Во время самоизоляции многие арендаторы временно уехали в другие города, что вызвало резкое снижение ставок в сравнении с докризисным 2019 годом. В Москве падение в июне составило 10% для однокомнатных и 9,8% для двухкомнатных квартир. В Санкт-Петербурге рынок просел также равномерно: -11,6% и -11,3% соответственно.

В целом по другим регионам снижение из-за ограничения оказалось не столь существенным: -2,6% для однокомнатных квартир. Средняя ставка по двухкомнатным квартирам показала минимальный рост на уровне 2,4%.

Динамика ставок долгосрочной аренды во время самоизоляции и в годовой динамике

|

Падение во время самоизоляции |

Динамика за год |

|||

|

1-к квартиры |

2-к квартиры |

1-к квартиры |

2-к квартиры |

|

|

Москва |

-10,0% |

-9,8% |

-0,5% |

-5,0% |

|

Санкт-Петербург |

-11,6% |

-11,3% |

-3,5% |

-0,5% |

|

Остальные города-миллионники |

-2,6% |

2,4% |

0,7% |

6,8% |

Источник: Аналитический центр Циан

После снятия ограничительных мер идет восстановление рынка, однако вернуться к прошлогодним значениям декабря 2019 года не удалось ни в Москве, ни в Санкт-Петербурге. В столице текущая ставка аренды однокомнатных квартир ниже на 0,5%, чем год назад (38,7 тыс. рублей на декабрь 2020 года). В Санкт-Петербурге годовое падение составило 3,5% (25 тыс. рублей на декабрь 2020 года). Регионы восстанавливаются активнее: средняя ставка долгосрочной аренды в городах-миллионниках сегодня выше, чем в прошлом году, на 4,1% (15,4 тыс. рублей в месяц для однокомнатных квартир).

Средняя ставка долгосрочной аренды однокомнатных квартир в городах-миллионниках

Источник: Аналитический центр Циан

Средняя ставка аренды двухкомнатных квартир в Москве восстанавливается хуже, чем для более ликвидных за счет своей низкой стоимости «однушек». Ставка аренды ниже на 5%, чем год назад (53,5 тыс. рублей). В Санкт-Петербурге ставка практически вернулась к прошлогодним значениям: -0,5% за год (40,4 тыс.). В остальных городах ставка не только восстановилась после падения, но и выросла на 6,8%: до 21,9 тыс. рублей в месяц.

Средняя ставка долгосрочной аренды двухкомнатных квартир в городах-миллионниках

Источник: Аналитический центр Циан

Из-за удаленного режима работы рантье теряют потенциальных арендаторов, многие из них временно переехали в другой город с более низкой ставкой аренды. Рынок аренды показал рост в годовой динамике в Казани, Красноярске и Ростове-на-Дону и Омске.

Средняя ставка аренды в годовой динамике

|

Город |

1-к квартиры |

2-к квартиры |

||

|

Средняя ставка аренды, тыс. р. |

Динамика за год |

Средняя ставка аренды, тыс. р. |

Динамика за год |

|

|

Москва |

38,7 |

-0,5% |

53,5 |

-5,0% |

|

Санкт-Петербург |

25 |

-3,5% |

40,4 |

-0,5% |

|

Краснодар |

19,2 |

1,1% |

26,7 |

-4,0% |

|

Новосибирск |

18,3 |

-0,5% |

24,2 |

-6,6% |

|

Казань |

18,1 |

5,2% |

25,2 |

16,1% |

|

Екатеринбург |

17,9 |

-5,3% |

23,5 |

5,9% |

|

Красноярск |

16,2 |

12,5% |

21 |

6,1% |

|

Нижний Новгород |

15,4 |

-0,6% |

24,2 |

11,0% |

|

Ростов-на-Дону |

15,3 |

7,0% |

21,2 |

2,9% |

|

Уфа |

15,2 |

2,0% |

19,6 |

0,0% |

|

Самара |

14,8 |

-2,6% |

20,5 |

0,0% |

|

Пермь |

14,3 |

-2,1% |

20,3 |

-10,2% |

|

Воронеж |

13,9 |

-4,1% |

17,7 |

-18,1% |

|

Омск |

13,9 |

5,3% |

17,1 |

12,5% |

|

Волгоград |

12,6 |

-0,8% |

15,5 |

7,6% |

|

Челябинск |

10,5 |

-12,5% |

14,2 |

-8,4% |

Источник: Аналитический центр Циан

«Сегмент долгосрочной аренды и его перспективы в 2021 году напрямую зависит от эпидемиологической ситуации и ограничительных мер, - отмечает Алексей Попов, руководитель аналитического центра Циан. – Если эпидемиологическая ситуация улучшится (за счет коллективного иммунитета или вакцинации), то ставки постепенно продолжат восстанавливаться – мы прогнозируем рост ставок на уровне 6-7% к сегодняшним значениям по итогам следующего года. Меняются также стратегии арендаторов - очевидно, что пандемия активизировала процессы по межрегиональным миграциям. Срок проживания в квартире становится меньше, от этого число циклов публикации объявлений должно увеличиваться, что является фактором, сдерживающим рост ставок. Конкуренцию также усиливает сегмент купли-продажи – среди купивших новостройки было много тех, кто ранее арендовал квартиры. Это снижает объем потенциального спроса на рынке аренды».

Объем инвестиционных сделок на рынке недвижимости России в 2015 году может стать минимальным за последние 10 лет.

Такой прогноз дают аналитики JLL.«В нынешнем году инвестиционный рынок будет зависеть от доступности заемного финансирования, и влияние этого фактора будет носить ограничительный характер. В результате мы прогнозируем рост доли покупок недвижимости за счет собственных средств», – говорит Олеся Дзюба, заместитель руководителя отдела исследований компании JLL.

Она добавляет, что годовой объем инвестиционных сделок в России составил 3,5 млрд USD, снизившись на 57% по отношению к 2013 году. В том числе в IV квартале объем инвестиций составил 609 млн USD, сократившись на 81% в годовом сопоставлении.

«На рынке могут вновь появиться сделки с объектами недвижимости, которые выступают залогом по кредитам в случае возникновения проблем с выплатой долгов. Среди позитивных моментов можно отметить меньшую кредитную нагрузку девелоперов по сравнению с 2008-2009 годами, которая, в свою очередь, не приведет к большому количеству активов, продаваемых по причине долговых проблем», – считают в JLL.

Минимальные ставки капитализации продолжают реагировать на внешнеполитическую обстановку и ситуацию на рынке. За IV квартал для премиальных активов в Москве, арендный поток и долг которых номинирован в иностранной валюте, ставки выросли на 50 б.п., достигнув 10,0 и 10,25% для офисного и торгового сегментов рынка соответственно; для складского сектора ставка капитализации составила 11,75%.

Согласно ожиданиям экспертов JLL, недоступность и высокая стоимость заемного финансирования могут привести к дальнейшему росту ставок капитализации в 2015 году.

В 2014 году иностранные вложения в недвижимость России составили около 830 млн USD, снизившись на 78% в годовом сопоставлении. В 2014 году доля иностранных инвестиций составила 24% от общего объема транзакций по сравнению с 45% в 2013 году. По предварительным оценкам аналитиков JLL, локальные игроки продолжат доминировать на рынке и в этом году, в то время как доля иностранных инвестиций не превысит 20%.

Олеся Дзюба отмечает: «Очевидно, что во времена экономических трудностей локальные инвесторы понимают рынок лучше и поэтому более активны. Тем не менее иностранные инвесторы, вероятно, будут иметь меньшую стоимость заемного финансирования, и в течение нескольких следующих месяцев российский рынок может предоставить хорошие возможности для компаний со стратегическим видением и готовностью рисковать. Среди новых инвесторов на рынке России могут быть представители Азии и Ближнего Востока, например из Китая, ОАЭ, Катара».

В 2014 году инвестиции в недвижимость были более диверсифицированы по секторам в сравнении с предыдущим годом: офисный и торговый сегменты привлекли только 19,2 и 14,3% от общего объема инвестиций соответственно, а сделки с многофункциональными комплексами составили 24,7%. Напомним, что в 2013 году инвестиции в офисную и торговую недвижимость преобладали на рынке; их доли составляли 36,7 и 37,4% соответственно. Среди крупнейших сделок 2014 года стоит отметить покупку жилого комплекса «Покровские холмы», торгово-делового центра «Новинский пассаж», 84,1% ОАО «Гостиничная компания», а также 39 кинотеатров в Москве.

«Мы ожидаем, что в новом году офисные активы будут самыми востребованными – доля сделок купли-продажи офисов может составить 50-70% от общего объема транзакций – в кризисный 2009 год на этот сегмент пришлось 77% вложений. Доля сделок с торговой недвижимостью может составить 15-20% (в 2009 году – 13%). Остальные инвестиции распределятся между складами, отелями, мультифункциональными центрами и жильем», – добавляет Олеся Дзюба.

В период неопределенности объекты, расположенные в Москве, по-прежнему оставались самыми привлекательными для инвесторов: в Москву вложили 82% от общего объема средств за 2014 год (84% в 2013 году), доля Санкт-Петербурга составила 9% (6% годом ранее), регионы привлекли 9%. Аналитики JLL ожидают сохранения этой тенденции – инвестиционный интерес будет сосредоточен на наиболее стабильных московских активах.

В наступившем году можно ожидать значительный рост банкротств, в том числе и в строительной сфере. По мнению экспертов, увеличение финансово несостоятельных компаний связано как с ухудшением экономической ситуации в стране, так и с нововведениями в самом банкротном законодательстве.

В Арбитражном суде Санкт-Петербурга и Ленинградской области растет количество дел о банкротстве организаций. Согласно статистике ведомства, за весь 2013 год судом было рассмотрено 1700 исков о финансовой несостоятельности компаний, в 2014-м их стало уже 2084. В наступившем 2015 году, считают эксперты, их будет еще больше. Только за две недели этого года судебной канцелярией зарегистрировано 114 новых дел о банкротстве, за аналогичный период прошлого года их было 63.

По словам специалистов, главным образом на рост несостоятельности организаций будет влиять неблагоприятная экономическая ситуация в стране. По мнению управляющего партнера юридической фирмы «ЛИГАЛ СТУДИО» Владимира Комарова, в том числе тенденция увеличения банкротств затронет и строительные компании, в основном из-за текущей нехватки оборотных средств и сложностей в привлечении кредитных ресурсов.

Мнение юристов совпадает с выводами экспертов Высшей школы экономики. Согласно их прогнозам, в 2015 году одной из самых уязвимых для кризиса отраслей будет именно строительная. Причем неминуемый уход с рынка ждет часть строительных организаций, которые, по большому счету, последнее время находились на грани банкротства.

Эксперт консалтинговой группы «Беспалов и партнеры» Иван Самойлов добавляет, что в 2015 году ожидается существенный рост себестоимости выполнения строительно-монтажных работ из-за удорожания материалов. Заказчики по уже реализующимся проектам будут стремиться сократить свои расходы и ориентироваться на стоимость строительства установленного до кризиса. Компании с плохим финансовым положением будут демпинговать, чтобы продлить свою жизнь, и соглашаться на недостаточные цены, что опять же негативно отразится на их жизнедеятельности.

Между тем влиять на рост банкротств в этом году будет не только кризис, но и изменения в самом банкротном законодательстве. По словам Владимирова Комарова, поправки в правовой документ вступают в силу уже с 29 января. Они направлены на большую транспарентность процедуры банкротства. «В частности, согласно нововведениям, должник обязан не менее чем за 15 календарных дней до даты подачи заявления опубликовать уведомление об обращении в арбитражный суд с заявлением должника путем включения его в

Единый федеральный реестр сведений о фактах деятельности юридических лиц. Кроме того, теперь меняются условия по назначению арбитражного управляющего и рассмотрения требований кредиторов. В связи с этим мы прогнозируем снижение количества так называемых контролируемых банкротств», – отмечает он.

Юрист корпоративной и арбитражной практики «Качкин и партнеры» Александра Улезко рассказывает, что ряд изменений в банкротное законодательство направлен на предоставление доступа кредиторов к документам и информации о деятельности должника, комитета кредиторов и арбитражного управляющего. Эти нововведения, полагает специалист, однозначно можно оценить положительно, поскольку при их правильном применении судами у недобросовестных должников останется гораздо меньше возможностей обернуть процедуру банкротства в свою пользу.

Эксперт напоминает, что этом году с 1 июля вступят в силу нормы о банкротстве физических лиц. «В судах общей юрисдикции будут рассматриваться сложные и многоэпизодные дела о банкротстве граждан. Что из этого получится – вопрос непростой, поскольку до настоящего времени дела о банкротстве рассматривали арбитражные суды, которые годами «латали дыры» и формировали свое единообразие в толковании законодательства о банкротстве», – резюмирует Александра Улезко.