Складская недвижимость вышла из спячки. Итоги развития сегмента в 2019 году

Стагнация на рынке складских помещений, продолжавшаяся с 2015 года, подошла к концу. По словам экспертов, постепенное снижение вакантных площадей в сочетании с ростом арендных ставок наконец побудило девелоперов выйти за рамки формата built-to-suit и приступить к строительству спекулятивных объектов. Ожидается, что в наступившем году можно ожидать развития тренда.

По данным Knight Frank St Petersburg, суммарная арендопригодная площадь складских помещений на рынке Петербурга в настоящее время составляет 3,5 млн кв. м. Из них к классу А относится 2,26 млн кв. м, к классу В – 1,28 млн.

Отмерзли

По оценкам экспертов, главным итогом ушедшего года в складском сегменте стал существенный рост девелоперской активности, который, впрочем, прогнозировался и признаки которого стали заметены еще в 2018 году. «Объем ввода новых объектов составил около 180 тыс. кв. м. Это не только практически в два раза больше, чем в рекордно низком 2018-м (85 тыс. кв. м), но также превышает и показатели 2017 года (126 тыс. кв. м)», – отмечает генеральный директор Maris в ассоциации с CBRE Борис Мошенский.

В Knight Frank St Petersburg сообщили, что в 2019 году было введено в эксплуатацию сразу несколько крупных объектов: IV очередь логистического парка «Осиновая Роща», логистический комплекс «М10», склад на территории «PNK Софийская КАД» для компании Maersk и др.

И это не единственное изменение. По словам Бориса Мошенского, произошел значительный рост объемов нового спекулятивного строительства, которое существенно просело в период стагнации: тогда девелоперы предпочитали возводить объекты по схеме built-to-suit, то есть под конкретного заказчика, а не для свободной продажи или предоставления площадей в аренду. В 2019 году доля спекулятивных объектов в общем объеме ввода достигла 66%. Для сравнения: в 2018 году она составила 26%, в 2016-м – 43%. «Активность девелоперов по запуску спекулятивных проектов резко возросла», – резюмируют и аналитики IPG.Estate.

Серьезно увеличился и объем сделок со складской недвижимостью, как в спекулятивном формате, так и built-to-suit. «Развитие торговых сетей и компаний-дистрибьюторов, онлайн-ритейла – все это заметно сказалось на росте объема сделок. При этом рынок складов в Петербурге продолжает переживать дефицит качественного предложения – на протяжении последних трех лет строилось не более 100 тыс. кв. м спекулятивных площадей в год. Дефицит площадей на фоне растущего спроса со стороны ритейлеров стимулировал увеличение числа сделок в сегменте built-to-suit», – отмечает генеральный директор Colliers International в Петербурге Андрей Косарев.

«Что касается реализации складских объектов по схеме built-to-suit, в 2019 году заключались практически беспрецедентные для рынка сделки на 50 тыс., и даже 69 тыс. кв. м. При том, что за последние пять лет – с момента формирования схемы на рынке – максимальная по масштабу сделка была на 40 тыс. кв. м, а средний экономический размер объекта, возводимого по схеме built-to-suit, составлял 19 тыс. кв. м», – добавляет Борис Мошенский.

По оценке экспертов Colliers International, наибольшую долю в структуре спроса (54%) в 2019 году сформировали торговые и дистрибуционные компании. При этом федеральные торговые сети выступили основным драйвером – компания «ВкусВилл» арендовала 11 тыс. кв. м в СК Grando, а для компании «Лента» ГК «Ориентир» построит склад площадью около 70 тыс. кв. м. Второе место в структуре спроса с долей 27% занимают логистические компании. Крупнейшие сделки в этом сегменте: аренда 19 тыс. кв. м компанией Major (IKEA) в СК «Гориго» и покупка по схеме built-to-suit склада площадью 23,7 тыс. кв. м компанией Maersk.

Исчезающая вакансия

Как уже отмечалось, по словам экспертов, одним из главных стимулов для активизации девелоперов стала ситуация, сложившаяся на рынке аренды складской недвижимости.

По данным Maris в ассоциации с CBRE, вакансия сохраняется второй год подряд на рекордно низком уровне в 3% (3,9% в классе В и 2,4% в классе А). Особенно ярко иллюстрирует ситуацию динамика вакансии в объектах класса А: 2015 год – 8%, 2016-й – 5,6%, 2018-й – 2,7%. «Примечательно при этом, что на уровень вакансии не повлияло даже появление нового предложения в этом году. Спрос полностью поглотил площади, вышедшие на рынок», – отмечает Борис Мошенский.

В Knight Frank St Petersburg говорят о еще меньшем объеме вакансии по состоянию на конец прошлого года. «Объем свободного предложения уменьшился на 32% и составил всего 94 тыс. кв. м. При этом доля свободных площадей продолжила сокращаться. К концу года остались не заняты 2,5% и 3% от общего объема предложения в классах А и В соответственно», – отмечают аналитики.

«В сравнении с 2018 годом отраслевая структура спроса существенно не изменилась. Лидирующую позицию на рынке аренды сохранил сегмент розничной торговли (53% от общего объема сделок аренды пришлось на компании этой отрасли). На втором месте находятся производственные компании (31% в общем объеме сделок аренды). Доля сегмента дистрибуции в структуре спроса составила 11%», – говорит руководитель отдела исследований Knight Frank St Petersburg Светлана Московченко. «В структуре спроса на складские и производственные помещения преобладают блоки от 1 тыс. до 3 тыс. кв. м, также сохраняется высокая доля востребованности блоков до 1 тыс. кв. м», – добавляют специалисты IPG.Estate.

Еще одной характерной деталью, по словам экспертов, стало то, что появление нового предложения не затормозило роста арендных ставок. По данным Maris в ассоциации с CBRE, на конец 2019 года средние арендные ставки составили: в классе А – 560 рублей за 1 кв. м в месяц, в классе В – 460 рублей. По сравнению с итогами 2018 года рост составил примерно 6%. И снова показательно динамика изменений ставки в классе А: после проседания в 2015 году до уровня 445 рублей за 1 кв. м в месяц, к 2017-му она достигла докризисного (2014 год) уровня в 480 рублей, а потом продолжила расти (в 2018 году – уже 520 рублей).

Светлое будущее

Эксперты с оптимизмом смотрят на перспективы развития складского сегмента. По их оценке, позитивные изменения, проявившиеся в прошлом году, получат дальнейшее развитие в году наступившем. Конкретные цифры у аналитиков разных компаний несколько разнятся, но на продолжение восходящего тренда они указывают вполне единодушно, равно как и на сохранение преобладающей доли спекулятивного сегмента

По данным аналитиков Knight Frank St Petersburg, на конец 2019 года на стадии строительства находилось 20 складских комплексов общей площадью порядка 170 тыс. кв. м, заявленных ко вводу в 2020 году, при этом для аренды предназначено около половины площадей. «С учетом возросшего интереса арендаторов и девелоперов, на складском рынке прогнозируется сохранение низкой доли вакантного предложения и увеличение арендных ставок на качественные складские помещения», – отмечают они.

В Colliers International говорят, что в 2020 году в Петербурге ко вводу запланировано более 330 тыс. кв. м, из которых 55% являются спекулятивными. «Такой прирост может стать рекордным за последние 10-12 лет. Под влиянием роста ставок и дефицита площадей спекулятивные проекты наконец стали выходить на рынок Петербурга. И несмотря на то, что доля их в ожидаемом вводе из-за крупных сделок built-to-suit будет не так высока, это одна из ключевых тенденций на рынке складской недвижимости», – отмечает Андрей Косарев.

Наиболее позитивный прогноз дает Борис Мошенский. «По заявленным девелоперами планам, ввод новых складских площадей в 2020 году может достигнуть докризисных показателей. В этом году может быть сдано в эксплуатацию до 450 тыс. кв. м. Для сравнения: в 2014-м ввод составил 440 тыс. кв. м», – говорит он, добавляя, что значительные объемы ввода также заявлены уже и на 2021–2022 годы.

Исполнительный директор ГК RAUM Антон Декстер отмечает, что сейчас в складском сегменте господствует отложенный спрос, накопившийся после начала кризиса. «Поэтому новые объекты выводятся на рынок со ставками аренды выше среднерыночных, что толкает этот показатель вверх», – говорит он.

По словам эксперта, текущая обстановка благоприятна для запуска новых складских проектов, а также для модернизации уже существующих. «Спрос на качественные площади очень высок. В приоритете – склады «последней мили» и низкотемпературные объекты. На реализацию новых проектов наша компания направляет сейчас все свободные средства», – отмечает Антон Декстер. При этом сдерживающим фактором, по его словам, является увеличение цены строительства. «Показатель составлял 23,8 тыс. рублей за 1 кв. м. И наблюдается дальнейший рост – до 20%. Соответственно, складские объекты и для покупателей, и для арендаторов станут еще дороже», – прогнозирует специалист.

Комитет по строительству Смольного отчитался о рекордных объемах ввода жилья в Санкт-Петербурге по итогам 2018 года. По оценке экспертов, рынок способен «переварить» текущие объемы строительства.

Назло рекордам

Декабрь традиционно является месяцем максимального объема ввода нового жилья в Петербурге. Но такого «спурта», как в этом году, не было еще никогда. За декабрь 2018 года в Северной столице было введено 2,15 млн кв. м жилья. Это на 22% больше, чем за весь остальной год (1,75 млн кв. м).

Интересно, что в течение года объем ввода довольно сильно отставал от графика 2017 года – и многие эксперты прогнозировали снижение итогового показателя. Однако в результате было сдано 3,9 млн кв. м, что примерно на 10,5% больше, чем годом ранее (3,53 млн) и на 23% больше плана (3,25 млн). Из общего объема ввода жилья примерно 314 тыс. кв. м относятся к ИЖС, а 171 тыс. кв. м – к достроенным проблемным объектам.

Еще одной любопытной особенностью является то, что Петербург находится во вполне четкой противофазе по трендам по сравнению с Россией в целом. По предварительным оценкам Минстроя РФ, в 2018 году в стране было введено около 75 млн кв. м, что примерно на 5% меньше, чем годом ранее (79,2 млн кв. м). Одно это свидетельствует о том, насколько меньше, чем на другие регионы, повлиял кризис на строительный рынок Северной столицы.

Власти города с осторожностью комментируют перспективы наращивания объемов ввода жилья в наступившем году. «Мы даем умеренные планы по росту, но строительный комплекс делает больше намеченного. На 2017 год мы ставили задачу сдать 3,2 млн кв. м, а было 3,53 млн; на 2018-й – 3,25 млн, а было 3,9 млн. На 2019 год плановый показатель – 3,4 млн кв. м жилья», – сообщил заместитель главы Комитета по строительству Смольного Евгений Барановский.

Позитивные итоги

Пока еще не все городские застройщики подвели итоги прошлого года. Но уже очевидно, что для большей части девелоперов (по крайней мере, из тех, кто стабильно работает на рынке) год был успешен как по объемам ввода, так и по объемам продаж.

Такие гранды рынка, как «Группа ЛСР» и Setl Group, пока не представили статистику. Впрочем, предновогодний «спурт» наглядно продемонстрировал рост объемов сдачи. «Эталон» уже сообщил о вводе в эксплуатацию 479 тыс. кв. м жилья. При этом 253 тыс. кв. из них были сданы в петербургских проектах: квартал «Галактика», ЖК «Самоцветы», «Дом на Обручевых», ЖК «Московские ворота». «Прошлый год был весьма успешным. Мы заключили более 12 тыс. сделок и ввели в эксплуатацию 479 тыс. кв. м реализуемой площади, это на 13% больше, чем в 2017 году», – сообщил генеральный директор Группы «Эталон» Геннадий Щербина.

«Строительный трест» в 2018 году сдал 125,5 тыс. кв. м недвижимости (без учета домов в коттеджных поселках). Сумма заключенных сделок по итогам года составила 13,3 млрд рублей, что на 30% больше, чем в 2017 году. «Мы достигли рекордных показателей продаж квартир и коммерческих площадей. Позитивная динамика наблюдалась и на загородном рынке – объем сделок в поселке «Сад Времени» в Петергофе увеличился вдвое по сравнению с 2017 годом», – отметил директор по продажам «Строительного треста» Сергей Степанов.

Группа RBI сохранила объемы ввода примерно на прежнем уровне. «В 2018 году мы сдали все три проекта, которые планировали, – это «Петровская Ривьера», вторая очередь Green City, «Дом на набережной». Всего введено в эксплуатацию 87,92 тыс. кв. м жилья класса «комфорт-плюс». Год назад цифра по вводу была примерно такая же», – рассказала директор управления стратегического маркетинга Группы RBI Вера Серёжина. В проектах бизнес- и элит-класса компания в прошлом году реализовала 22,5 тыс. кв. м (рост на 19% к 2017 году по площади и на 35% в денежном выражении).

По словам руководителя направления маркетингового анализа сегмента «Жилищное строительство, Россия» концерна YIT Вадима Лаврова, объемы ввода у компании в прошлом году были сравнительно невелики. «Компанией «ЮИТ Санкт-Петербург» введено в эксплуатацию около 23 тыс. кв. м жилья. Это третьи очереди ЖК «Новоорловский» и ЖК INKERI», – говорит он. При этом объем продаж жилья в компании вырос в количественном и денежном выражениях на 22% и 32% соответственно.

О рекордных объемах ввода отчитались в Компании Л1. В 2018 году были сданы в эксплуатацию два корпуса ЖК «Граф Орлов», ЖК «Премьер Палас» и ЖК «Маршал». «Всего в 2018 году мы сдали почти 277,5 тыс. кв. м», – сообщили в компании.

Рынок справляется

Опрошенные «Строительным Еженедельником» эксперты говорят, что рынок справляется с «перевариванием» вводимого жилья – и говорить об угрозе затоваривания пока на приходится.

По данным Консалтингового центра «Петербургская Недвижимость», по итогам 2018 года на первичном рынке Петербургской агломерации продано более 4,8 млн кв. м жилья, что на 17% больше, чем в 2017 году. Причем две трети сделок совершены на территории города. «Итоги года превзошли наши наиболее оптимистичные ожидания: в начале года звучали прогнозы о спросе на уровне 4,5 млн кв. м. Результаты прошлого года вплотную придвинулись к рекордной цифре (5,1 млн кв. м строящегося жилья), которая была достигнута в ажиотажном 2014-м», – говорит руководитель КЦ «Петербургская Недвижимость» Ольга Трошева.

На ситуацию повлияло много факторов. «Прошедший год был насыщен множеством важных событий, которые как напрямую, так и косвенно повлияли на уровень спроса. Низкие ипотечные ставки, изменения в 214-ФЗ, начало работы по эскроу-счетам и еще несколько факторов стимулировали спрос во всех сегментах недвижимости», – отмечает Сергей Степанов.

«Говорить о перепроизводстве на первичном рынке жилья оснований пока нет. Рынок весьма конкурентный, но при этом живой и активный. На рост спроса повлияло то, что люди поняли, что заявления неких «экспертов» о том, что цены вот-вот рухнут, не оправдываются, а принятые законодательные новации, напротив, могут толкнуть их вверх. Важный фактор и то, что второй год подряд Петербург выигрывает у Москвы борьбу за региональных покупателей. И в этом нам помогает переезд в Северную столицу «Газпрома», что влияет на выбор выходцев из ресурсодобывающих областей», – добавляет начальник отдела продаж компании «БФА-Девелопмент» Светлана Денисова.

Ольга Трошева отмечает, что активный спрос уже двинул цены на «первичке» вверх. «В среднем по рынку можно говорить о росте на уровне 8%. При этом надо понимать, что для менее удачных проектов это может быть и 5%, зато наиболее успешные прибавили в ценнике до 15–17%», – говорит она.

Это не может не придавать игрокам рынка оптимизма. Все опрошенные «Строительным Еженедельником» компании рассказывают о больших планах по запуску новых проектов и начале строительства следующих очередей в проектах, уже реализуемых.

Кстати

По данным Комитета по строительству, помимо жилья, в 2018 году в Петербурге были построены 344 объекта на 1,8 млн кв. м, среди которых 141 объект коммунального, дорожного и транспортного строительства, 18 – образования, 16 – здравоохранения, физической культуры и спорта, 52 – производственно-складского назначения, 12 гостиниц и 34 административно-офисных здания.

Оптимистичные прогнозы, сделанные экспертами по поводу перспектив роста жилищного кредитования в этом году, судя по результатам января–сентября 2018 года, в полной мере оправдываются. Ипотека остается как основным драйвером продаж жилья, так и наиболее динамично развивающимся сегментом кредитования. Более того, несмотря на недавнее повышение Центробанком ключевой ставки, специалисты считают, что означенный тренд сохранится и в будущем году.

Цифры и факты

По данным Северо-Западного главного управления Центрального банка РФ, в январе-сентябре 2018 года банки предоставили заемщикам Северо-Западного федерального округа 122,1 тыс. жилищных кредитов на общую сумму 264,8 млрд рублей (рост в 1,5 раза в количественном и в 1,6 раза в денежном выражении к аналогичному периоду 2017 года). Это рекорд ипотечного рынка: для сравнения, за весь 2017 год в СЗФО было выдано 257,4 млрд рублей.

За январь–сентябрь 2018 года выдача ипотеки в Санкт-Петербурге выросла на 64%, до 136,23 млрд рублей. Только за сентябрь петербуржцы получили 6 тыс. ипотечных жилищных кредитов, что в 1,4 раза больше, чем в сентябре 2017 года.

Эти цифры вполне коррелируют с данными ключевых игроков рынка. Так, за январь–сентябрь 2018 года ВТБ нарастил продажи ипотечных кредитов в Петербурге и Ленобласти на 67% по сравнению с аналогичным периодом прошлого года, сообщил управляющий розничным бизнесом Северо-Западного филиала банка ВТБ Сергей Кульпин. Всего по итогам девяти месяцев банк выдал 14,5 тыс. ипотечных кредитов на общую сумму более 40,6 млрд рублей

По его словам, в итоге ипотечный портфель ВТБ в Петербурге и Ленобласти вырос на 20% и достиг 109,5 млрд рублей. «При этом в целом кредитный портфель розничного бизнеса банка превысил уже 200 млрд рублей», – уточнил эксперт, отметив, что, помимо ипотеки, хороший рост продемонстрировали потребительские займы на различные нужды и автокредиты.

По итогам сентября 2018 года доля ВТБ в общем объеме выдачи ипотечных кредитов в Петербурге и Ленобласти достигла 35,6%, рассказал Сергей Кульпин. Он признал, что это рекордный месячный показатель.

Управляющий сообщил, что примерно 64% в объеме выдачи занимают новостройки, 30% – объекты вторичного рынка, а на долю рефинансирования приходится 6%. «Средняя сумма кредита постепенно растет. На данный момент она составляет порядка 2,8 млн рублей», – добавил он.

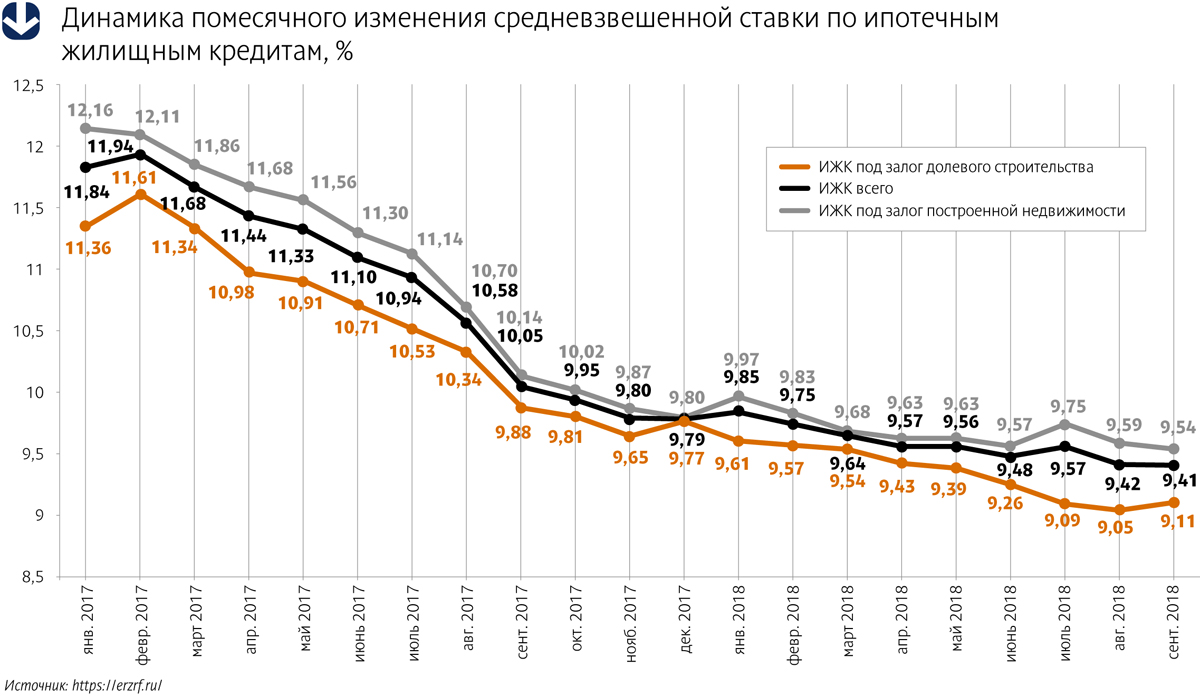

Надо отметить, что этот тренд соответствует развитию рынка ипотеки в целом в России. По данным Центробанка РФ, за январь–сентябрь 2018 года выдано более 1 млн кредитов, суммарно на 2,07 трлн рублей (+47,5% в количественном и +61,1% в денежном выражении к аналогичному периоду прошлого года). При этом средняя ставка по ипотеке за девять месяцев 2018 года составила 9,56% (–1,54 п. п. к аналогичному показателю прошлого года).

Главный драйвер

По словам Сергея Кульпина, ипотека остается одним из основных драйверов развития розничного кредитования. А по данным застройщиков, именно ипотека является также и главным фактором роста продаж нового жилья. Девелоперы сообщают о решающей роли жилищного кредитования в росте продаж новостроек, а также о росте доли квартир, приобретаемых в кредит.

Так, у «Строительного треста» общий объем реализации недвижимости за девять месяцев 2018 года (94,2 тыс. кв. м) в денежном выражении увеличился на 26% по сравнению с аналогичным периодом прошлого года и составил 9,1 млрд рублей. При этом доля ипотечных сделок приблизилась к 70%.

«Ипотека остается основным инструментом приобретения жилья. При этом вне зависимости от региона – практически основным. Этому поспособствовали снижение ипотечных ставок, специальные совместные программы банков и застройщиков. Вариантов появилось немало. За последние три года процентная ставка по ипотеке в России снизилась почти в полтора раза – в среднем с 14,5% примерно до 9,5% годовых. Из года в год объем сделок с использованием ипотеки растет. В наших продажах доля ипотечных сделок по итогам трех кварталов составляет 58% (по итогам прошлого года – 46%)», – рассказывает коммерческий директор компании «ЛСР. Недвижимость – Северо-Запад» («Группа ЛСР») Ольга Аветисова.

О том же говорят и другие застройщики. «В III квартале 2018 года доля ипотечных сделок в нашем холдинге составила 41%. Для сравнения: год назад она составляла 35%», – говорит коммерческий директор Группы «Эталон» Андрей Останин. «В среднем шесть человек из десяти, обращающихся в нашу компанию, приобретают квартиру в ипотеку. Благодаря комфортным условиям, которые сегодня сложились на рынке жилищного кредитования, доля ипотеки в структуре продаж продолжает расти», – отмечает руководитель отдела ипотечного кредитования компании «Петербургская Недвижимость» Юлия Мошкова.

Драйверы драйвера

Как отмечают эксперты, ипотечные ставки в последнее время перестали играть роль основного предмета конкурентной борьбы банков за потребителя. Практически все крупные игроки ипотечного рынка оперативно реагируют на внешние факторы (главный из которых – изменение ключевой ставки Центробанком), и процентная ставка находится на схожем уровне. «Сервисные составляющие (такие как качество обслуживания, скорость принятия решений и наличие дистанционных сервисов) действительно играют все большую роль», – отмечает Сергей Кульпин.

Сохраняет свою роль и удобный набор банковских продуктов, считает эксперт. ВТБ расширяет условия программы рефинансирования. Теперь предложение распространяется на ипотечные кредиты, выданные на приобретение жилья в новостройках. Кредит на цели рефинансирования по ставке 9,2% годовых доступен работникам сферы образования, здравоохранения, правоохранительных, налоговых органов – по условиям программы «Люди дела». Зарплатным клиентам предлагается фиксированная ставка в размере 9,4%; для остальных категорий заемщиков рефинансирование доступно под 9,7%.

Впрочем, излишне усложнять продуктовый ряд не представляется целесообразным. Как говорит Сергей Кульпин, несмотря на растущую популярность апартаментов, особую программу по ним ВТБ разрабатывать пока не предполагает. «Наши продукты достаточно универсальны, чтобы их можно было эффективно использовать и при покупке апартаментов», – говорит он.

Перспективы

Текущую экономическую ситуацию сложно назвать безоблачной. Минимизировать проблемы призвано решение Центробанка РФ о незначительном повышении (на 0,25 п. п.) ключевой ставки, принятое в середине сентября. Следствием этого стал небольшой сдвиг вверх базовых процентных ставок по ипотечным продуктам, который были вынуждены сделать все крупные игроки рынка.

Впрочем, Банк России призывает не переоценивать негативное влияние этой меры. «Небольшое оперативное увеличение ставки снижает вероятность ее более значительного повышения в будущем», – заявила глава Центробанка РФ Эльвира Набиуллина, отметив перспективу возвращения к смягчению денежно-кредитной политики в 2019 году.

Эксперты рынка признают, что незамеченным рост ключевой ставки вряд ли останется. Однако не думают, что последствия для рынка ипотеки будут очень серьезными. «Прогнозировать сейчас что-либо сложно. Ведь ипотечные ставки целиком зависят от ключевой ставки Центробанка. Но не думаю, что речь идет о каком-то кардинальном росте», – отмечает Ольга Аветисова.

Несмотря на повышение Центробанком ключевой ставки и последовавшее затем увеличение процентных ставок по ипотеке, общие объемы ее выдачи в ближайшей перспективе продолжат расти, уверен и Сергей Кульпин. По его словам, повышение процентной ставки носит пока незначительный характер (в частности, ВТБ в ноябре поднял ее по стандартным ипотечным продуктам на 0,4 п. п.), в то время как актуальность вопроса улучшения жилищных условий для граждан сохраняется. «Прогнозы на будущий год пока давать преждевременно, но мы уверены, что тренд к росту сохранится. И в свои планы закладываем дальнейшее увеличение объемов выдачи ипотеки», – говорит эксперт.

С ним согласна и Юлия Мошкова. «Тенденция к росту объемов выдачи ипотеки, я думаю, сохранится и в следующем году. Средневзвешенная ставка выросла незначительно, по-прежнему особую роль играют партнерские программы. Например, благодаря сотрудничеству «Петербургской Недвижимости» и ВТБ ставка снижена до 9,1% годовых, в то время как базовая ставка равняется 10%», – отмечает она.