Апартаменты: в будущее – с уверенностью. Эксперты подводят итоги года

Активное развитие рынка апартаментов, идущее уже несколько лет, в ближайшие годы продолжится. Серьезный потенциал для роста сохраняется, заявили эксперты на пресс-конференции «Итоги 2019 года на рынке апартаментов Санкт-Петербурга. Тенденции и перспективы сегмента в 2020 году».

Поводом встретиться стало окончание строительства апарт-комплекса Like, который ГК «ПСК» возвела по адресу: ул. Политехническая, 6, а также начало работы на объекте УК «МТЛ. Управление недвижимостью». Проект реализован в 2017–2019 годах. В сервисном апарт-отеле комфорт-класса – 1112 юнитов площадью от 19 до 84 кв. м. На сегодняшний день 95% из них уже проданы. На первых этажах здания располагается собственная инфраструктура: кафе, ресторан, фитнес-клуб площадью 2,4 тыс. кв. м с бассейном, а также бытовые сервисы.

«На данный момент с собственниками юнитов подписано около 250 договоров на управление. Ожидаем, что объем номерного фонда в нашем управлении превысит 300 юнитов. Пока процесс оценки классности апарт-отеля еще не завершен, но, думаю, у него есть все шансы получить "4 звезды"», – сообщил Николай Антонов, генеральный директор компании «МТЛ. Управление недвижимостью» (входит в ГК «БестЪ»).

По его словам, компания берет на себя работу по продвижению апарт-отеля на туристическом рынке, привлечению и обслуживанию гостей. Апартаменты будут сдаваться как в краткосрочную, так и среднесрочную и долгосрочную аренду.

Комплекс Like – не единственный проект ГК «ПСК» в этом сегменте. В настоящее время компания возводит сервисный апарт-отель комфорт-класса START по адресу: пр. Энгельса, 174. Это будет один из крупнейших комплексов в городе – 3244 юнита (суммарная площадь – 72,6 тыс. кв. м). Проект также предусматривает богатую собственную инфраструктуру: детсад, фитнес-центр с бассейном, коворкинг, магазины, заведения общепита и сервиса. Объект ориентирован на частных инвесторов: «точка входа» в проект начинается от 1,6 млн рублей.

Тенденции роста

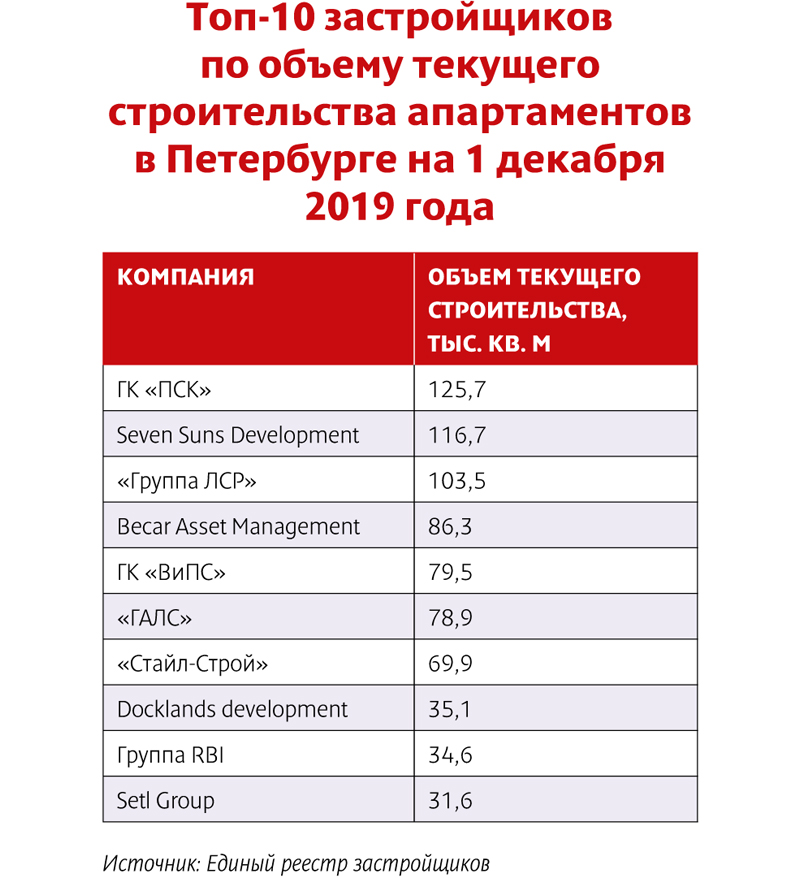

«Наш опыт наглядно демонстрирует, что сегмент апартаментов сегодня – один из самых перспективных на рынке недвижимости. И мы твердо намерены работать в нем и далее. Это логичная позиция и в смысле дифференциации работы, что обеспечивает нашему холдингу дополнительную стабильность», – подчеркнул руководитель департамента развития ГК «ПСК» Сергей Мохнарь. Кстати, компания, по данным Единого реестра застройщиков, занимает первую строчку в топ-10 застройщиков по объему текущего строительства апартаментов в Петербурге на 1 декабря 2019 года.

Оптимизм в отношении перспектив развития петербургского рынка апартаментов разделяет и руководитель отдела исследований Knight Frank Светлана Московченко. «По нашей оценке, увеличение объемов продаж апартаментов как минимум на текущем уровне сохранится в ближайшие три-четыре года», – сообщила она, уточнив, что рост этого показателя в 2019 году составил примерно 12%.

По словам эксперта, объем рынка постоянно увеличивается, сейчас он составляет порядка 400 тыс. кв. м, что достигает примерно 10% от общего объема рынка жилья. Большая часть (до 60%) – представляет собой сервисные апарт-проекты, добавила Светлана Московченко. «В этом отношении Петербург разительно отличается от Москвы, где большинство апарт-проектов – это, по сути, «псевдожилье», построенное в тех местах, где возведение жилья по закону недопустимо», – отмечает она.

Доходное дело

По оценке экспертов, особую роль в росте привлекательности апартаментов играет то, что они стали понятным для граждан инструментом инвестирования. «Банковские депозиты сейчас дают доходность 4,5–5% годовых. На этом фоне 12–13% доходности, которые могут обеспечить покупателям юниты, например, в комплексе Like, выглядят очень выигрышно», – отмечает Сергей Мохнарь.

«Высокие показатели доходности по предлагаемым программам обеспечиваются эффективной деятельностью управляющей компании. Умение работать с разными потоками съемщиков апартаментов – туристами, студентами, командировочными, «событийными» визитерами и другими группами – позволяет нам снизить время простоя находящихся в управлении юнитов до 10–15% в году», – сообщил Николай Антонов.

По его словам, если при оценке доходности апартаментов учесть и рост капитализации самих юнитов, ее уровень достигнет 14–15% годовых. «В среднем за время строительства цена юнита вырастает на 20%», – уточнил он. Сергей Мохнарь добавил, что рост цены «квадрата» в комплексе Like со времени запуска проекта превысил 40%.

Следствием этого является растущая доля юнитов в апарт-проектах, приобретаемых гражданами в инвестиционных целях. По оценке Николая Антонова, она сегодня уже превысила 50% от общего числа. «Доля инвестиционных покупок в настоящее время в среднем приближается к 60%. В некоторых проектах она доходит до 80%», – отмечает Светлана Московченко.

Перспективный вариант

По мнению экспертов, есть дополнительные ресурсы для дальнейшего роста интереса граждан к формату апартаментов. «Апарт-отели уже сегодня составляют заметную конкуренцию классическим гостиницам. В дальнейшем эта тенденция будет только укрепляться. Туристический поток растет из года в год. И здесь есть серьезные перспективы. Думаю, что городским властям нужно больше внимания уделять этой теме. Туризм может стать прекрасным дополнительным источником доходов для бюджета Петербурга», – уверен Сергей Мохнарь.

Он отмечает также, что растет число людей, стремящихся к минимуму свести повседневные бытовые заботы. «Они предпочитают ужинать в кафе и ресторанах. Их устраивает, что порядок в их жилье будет поддерживать соответствующая сервисная служба. Они не хотят заниматься бытовыми проблемами и могут оплатить соответствующие услуги. Апартаменты – прекрасный вариант», – говорит эксперт.

Николай Антонов считает, что большой потенциал имеется также в сфере долгосрочной аренды. «По мере установления цивилизованных отношений в этой области, выхода рынка аренды из «серой зоны», условия найма квартир или съема апартаментов сблизятся по цене. А поскольку апарт-отели обеспечивают дополнительные сервисы, безопасность, имеют свою инфраструктуру, их востребованность будет расти», – отмечает он.

«Если не возникнет каких-то непредвиденных негативных факторов, рынок апартаментов на дистанции ближайших четырех-пяти лет ждет продолжение активного роста», – резюмирует Сергей Мохнарь.

В первом полугодии 2012 года загородный рынок отличала более высокая потребительская активность, чем в прошлом году. По сравнению с аналогичным периодом прошлого года количество реализованных на рынке Ленобласти инженерно подготовленных участков увеличилось на 70%.

На земельные участки с подведенными коммуникациями приходится более 60% всех сделок, совершенных на загородном рынке в первом полугодии 2012 года. Средняя площадь приобретаемых участков составляет 14 соток.

По данным NAI Becar, в первом полугодии 2012 года открылись продажи в 5 новых элитных поселках. Оксана Малеева, директор по маркетингу компании London Real Invest, считает, что в общей сложности объем предложения в премиальном сегменте увеличился на 83 домовладения.

За первое полугодие 2012 года зафиксирован рост цен в сегменте элитной загородной недвижимости, который оценивается в пределах 11-12%. В основном это связано с выходом некоторых элитных коттеджных поселков на завершающий этап реализации, поэтому на остающиеся в ограниченном количестве готовые построенные коттеджи застройщики поднимают цены.

Олег Пашин, генеральный директор ЦРП "Петербургская недвижимость", говорит, что за квартал фиксируется порядка 30 сделок в высоком ценовом сегменте. Оксана Малеева в целом согласна с такой оценкой. По ее подсчетам, темпы продаж в коттеджных поселках сегмента премиум находятся на уровне 0,1-0,5 домовладения в месяц.

"По сравнению с Москвой, например, круг покупателей элитной загородной недвижимости в Петербурге достаточно узок, поэтому, на наш взгляд, до конца года имеющийся темп продаж сохранится", - продолжает господин Пашин.

Главной проблемой при подготовке участков в Ленобласти девелоперы дружно называют сложность согласований и нехватку мощностей.

Как уже говорилось выше, сегодня инженерно подготовленные участки составляют около 60% от имеющегося на рынке предложения участков под самостоятельную застройку ("без подряда"). Однако участки с действительно полным инженерным обеспечением составляют менее трети от этого показателя. Остальные девелоперы предлагают доплатить за подведение всех коммуникаций.

Генеральный директор ООО "КВС" Сергей Ярошенко при этом отмечает: с начала года на торги муниципалами Ленобласти выставлялось не более 10 участков под многоквартирное жилищное строительство. В основном в области торгуют землями под индивидуальное жилье.

Большинство экспертов говорят, что стоимость инженерной подготовки одной сотки площади загородных земельных участков будет сильно зависеть от местоположения поселка, наличия готовых коммуникаций в ближайших окрестностях, готовности соседей участвовать в совместном инженерном развитии района и ряда других факторов.

Евгения Шишулина, начальник отдела маркетинга компании "Старт Девелопмент", утверждает, что поселки без инженерии (электричество плюс дороги) на рынке встречаются, но достаточно редко. В большинстве случаев к киловаттам и грунтовкам добавляются водоснабжение (в основном от скважин, изредка центральное) и канализация (септик на каждый дом или общий на поселок). Реже в данный пакет входит подведение газа.

Общая стоимость инженерной подготовки одного участка, по ее оценкам, может варьироваться от 400 тыс. до 2 млн рублей в зависимости от объемов предоставляемой инженерии и сложности ее подведения, а также условного класса поселка.

По данным консалтингового центра "Петербургская недвижимость", по состоянию на конец II квартала 2012 года, в регионе в продаже находится 341 коттеджный поселок с предложением коттеджей, причем в 78% коттеджных поселков можно приобрести участок под застройку. Более чем в половине проектов с предложением участков под застройку (56% от количества проектов) коммуникации в стоимость не включены, за них нужно будет доплатить или проводить самостоятельно. Обычно диапазон доплаты за минимальную инженерию (свет и вода) колеблется в пределах 300-800 тыс. рублей в зависимости от локации.

"Стоимость земли до и после инженерной подготовки может отличаться в 2 раза. Потенциальные покупатели, которые уже достаточно давно занимаются выбором места для будущего проживания за чертой города, понимают разницу в ценах и делают выбор в пользу инженерно подготовленных территорий", - считает руководитель проекта "Юкковское" Сергей Михайлов.

Лариса Инченкова, руководитель департамента элитной недвижимости бизнес-единицы "ЛСР. Недвижимость. Северо-Запад", коммерческий директор ООО "Особняк" (предприятие Группы ЛСР), полагает, что стоимость сотки так называемой нарезки (участка без коммуникаций) и инженерно подготовленного участка отличаются в 4-5 раз (по состоянию на конец первого полугодия 2012 года).

А по подсчетам руководителя консалтингового центра "Петербургская недвижимость" Ольги Трошевой, участок с полным пакетом коммуникаций (свет, вода, газ) в среднем в 3 раза дороже неподготовленной земли. «Так, например, цены на подготовленную землю обычно начинаются от 150 тыс. рублей за сотку, а на неподготовленную - от 60 тыс. рублей за сотку при сопоставимых локациях. В более отдаленных районах, например в Лужском или Волховском, эта разница будет меньше, но все равно останется существенной", - рассказала она.

В ФГУП «ЦПО» при «Спецстрое России» уверены, что ввиду высокой стоимости получения услуг по технологическим подключениям к инженерным системам, а также сложной процедуры оформления земельных участков доля затрат на подготовительные работы может составлять до 40% от стоимости проектирования.

"Это в том случае, если комплекс работ - от изысканий до разработки рабочей документации - выполняется одной организацией в рамках реализации полного инвестиционного цикла, завершающегося сдачей объекта в эксплуатацию. Если инвестор покупает землю с уже готовыми правами собственности, в той или иной степени готовности застройки, то строительство обойдется ему дороже за счет увеличения числа участников цикла - появляется посредник с привлеченными им узкоспециализированными фирмами для подготовки земли", - говорят в ФГУП.

На офисном рынке Центрального района наметился дефицит предложения. По данным Knight Frank St Petersburg, из 270 тыс. кв. м арендопригодной площади всех качественных бизнес-центров Центрального района доля вакантных площадей составляет 9%, что не превышает 24 тыс.кв.м.

Вместе с тем, структура запросов арендаторов компании показывает, что подавляющее число клиентов считает приоритетной аренду офиса именно в центре города, причем в наиболее привлекательных его районах. Это обусловлено, в первую очередь, географическими особенностями нашего города – в интересах компаний-работодателей максимально повысить удобство своих сотрудников, сократив по возможности их потери времени на дорогу от дома до офиса и обратно.

Так, по данным консалтинговой компании Knight Frank St Petersburg, большинство компаний ограничивают географию поиска нового офиса центральными районами города, к которым относятся Центральный, Василеостровский и Петроградский. При этом спрос смещен в Центральный административный район – треть потенциальных арендаторов намерены снять офис именно здесь. На долю районов, не относящихся к центральным, приходится всего 32% обращений.

"Средний уровень вакансии по центральному району аналогичен среднему показателю по городу, что подтверждает укрепление тенденции децентрализации офисного рынка города. Успешность бизнес-центра не определяется расположением в центральном районе города", - считают эксперты ASTERA в альянсе с BNP Paribas Real Estate.

"Спрос по районам города распределяется неравномерно. Наиболее востребованными являются офисы в Центральном, Московском, Петроградском районах. Наименее популярными у арендаторов являются удаленные от центра города части Красносельского и Калининского районов, где сформировалась преимущественно жилая застройка. Снижается интерес потенциальных арендаторов к Васильевскому острову по причине сложной транспортной доступности (загруженность станций метро, пробки на дорогах, мало парковочных мест)", - полагает Наталия Киреева, старший аналитик компании Maris|part of the CBRE Affiliate network.

По данным компании London Real Invest, близость к центру города и зданиям администрации является одним из основных ценообразующих факторов сегмента офисной недвижимости. Среди прочих значение имеют и статус делового окружения, транспортная доступность, удаленность от метро, наличие паркинга, удобные планировки, техническое оснащение здания, инженерное оснащение, уровень управления и арендуемая площадь (при аренде помещения, площадь более 500 кв.м, арендная ставка может снижаться на 5-15%).

На сегодняшний день площадь качественных офисных помещений класса А и В в Петербурге, согласно данным Knight Frank St Petersburg, составляет 1,7 млн кв. м. Их распределение по укрупненным зонам деловой активности имеет значительный перевес в районы так называемого "промышленного пояса".

По данным аналитиков, наблюдается дисбаланс между распределением по поясам арендопригодных площадей в действующих бизнес-центрах и распределением свободных площадей. Например, в престижных локациях центральных районов объем арендопригодного предложения эквивалентен 34% от общего объема функционирующих бизнес-центров, что составляет 591 тыс. кв. м.

При этом анализ реального предложения на рынке показывает, что доля свободных площадей в центральном поясе не превышает 25% от площади всех свободных помещений города. По данным Knight Frank St Petersburg, всего на рынке около 155 тыс. кв. м вакантных помещений в качественных БЦ.

По данным Colliers International, на начало 3-го квартала 2012 года объем офисных площадей класса А и В составил 1,68 млн кв. м, из которых – 488 тыс. кв. м офисы класса А и 1,196 млн кв. м – офисы класса В. В 1-м полугодии 2012 года было введено в эксплуатацию четыре офисных центра суммарной арендной площадью 23 тыс. кв. м, а прирост площадей класса А составил 4 тыс. кв. м, офисов класса В – 19 тыс. кв. м.

Во 2-м полугодии ожидается ввод в эксплуатацию 11-ти офисных центров класса А и В суммарной арендной площадью около 110 тыс. кв. м. Всего на стадии строительства, по данным компании, находится 40 офисных центров класса А и В суммарной арендной площадью около 480 тыс. кв. м.

Специалисты Colliers International говорят, что в первой половине 2012 года отмечен рост ставок в офисах класса А и В в среднем на 7-10% в рублевом выражении в бизнес-центрах, заполненных более чем на 80%. Это объясняется снижением доли свободных помещений, а также наличием небольшого количества новых площадей на рынке.

В компании также отмечают оживление на рынке как со стороны арендаторов, продолжающих улучшать свои условия, ищущих новые офисы или переезжающих из старых офисов в новые, так и со стороны девелоперов, начинающих строительство или проектирование новых бизнес-центров.

Аналитики компании подтверждают, что по-прежнему, высоким спросом пользуются качественные помещения в бизнес-центрах класса А в центре Санкт-Петербурга. В целом по рынку, арендаторами наиболее востребованы качественные и функциональные бизнес-центры, предлагающие площади по ставкам 1200-1400 руб./кв. м в месяц, включая НДС и эксплуатационные расходы. В бизнес-центрах с негибкой ценовой политикой и некачественными инженерными системами арендаторы расторгают договоры.

В 2013-2014 гг. ожидается выход на рынок новых офисных проектов, по своим качественным характеристикам превосходящих существующие бизнес-центры, отмечается в анлитическом отчете Colliers International.

Эксперты рынка единогласно сходятся во мнении, что Центральный район остается одним из самых интересных для арендаторов офисной недвижимости, а в условиях недостатка свободных пятен под застройку дефицит офисных площадей в этой локации будет нарастать.