Игра в монопольку

Крупные девелоперские компании отвоевывают все большую долю рынка жилищного строительства в Санкт-Петербурге. Сегодня их доля выросла до 60%. По прогнозам, в ближайшие годы она может достигнуть 80%.

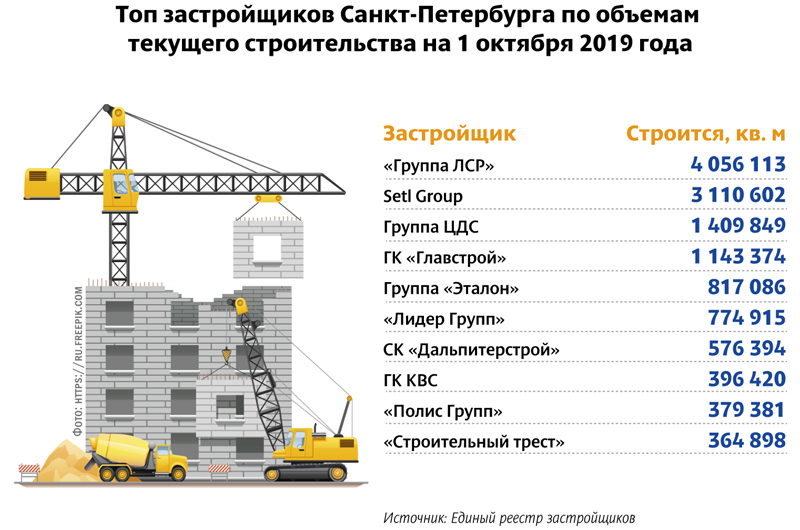

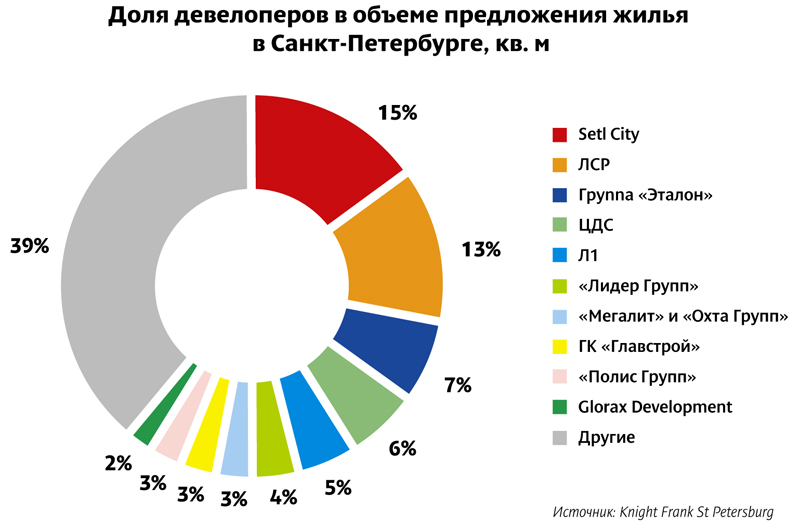

По подсчетам Knight Frank St Petersburg, за первое полугодие 2019 года доля крупных компаний в объеме предложения увеличилась на 10 п. п., и превысила 60%, тогда как с начала нулевых на топ-10 компаний приходилось порядка 40% рынка. За последние 10 лет объем предложения продаваемых крупными девелоперами площадей вырос с 2,5 млн до 4,5 млн кв. м. Эксперты полагают, что это позволяет говорить о постепенной монополизации жилищного рынка.

Специалисты ГК «Кортрос» объясняют: в выгодную сторону для банков и крупных девелоперов сложились обстоятельства. Основными игроками рынка становятся компании, располагающие наибольшим объемом денежных средств и широким спектром возможностей.

Вместе с тем для бизнес-процессов укрупнение игроков отрасли имеет свои преимущества. Сегодня, чтобы войти в стройку, необходимо обладать большими ресурсами. Поэтому чем крупнее компания, тем легче ей нести затраты на подготовку участков к застройке.

Директор департамента инвестиционного развития холдинга AAG Евгений Кулагин также отмечает логичность процесса. У крупных застройщиков полностью налажены внутренние процессы взаимодействия, появляются новые источники финансирования. Генеральный директор Knight Frank St Petersburg Николай Пашков добавляет также, что укрупнение рынка снижает риски долевого строительства для покупателей. С рынка уйдут не слишком профессиональные компании, появившиеся на пике спроса на жилье. Однако важно не перейти ту грань, когда это приведет к снижению конкуренции и мотивации девелоперов бороться за покупателя качеством и маркетингом, подчеркивает он.

Фактор эскроу

Нельзя точно сказать, оказал ли уже влияние на укрупнение рынка переход на новую схему финансирования через проектное кредитование и эскроу-счета. Новое законодательство предъявляет требования к размеру собственного капитала застройщиков. Сооружение инженерных сетей еще до выхода на стройплощадку, разработка проекта, а также строительство социальных объектов требуют значительных собственных средств, которыми, как правило, располагают только крупные игроки рынка. Поэтому в ближайшие годы основная доля жилищного строительство придется на застройщиков «первой десятки».

«Пока что заметных признаков влияния проектного финансирования не ощущается. Вот когда проекты будут реализованы по новым правилам, тогда застройщики ощутят изменения и можно будет сделать соответствующие выводы», – полагает Евгений Кулагин.

Роман Хохлов, директор по правовым вопросам Группы RBI (входят компании «Северный город» и RBI), полагает, что введение схемы эскроу скажется на рынке через полтора-два года, когда все новые проекты будут запускаться только с использованием новой схемы – сегодня большинство проектов реализуется по старым нормам. «Пока влияние реформы не проявилось, слишком недавно правила вступили в силу», – поясняет он.

По его мнению, полный переход на эскроу-схему в будущем может повлиять на количество игроков на строительном рынке. «Мелкие застройщики (а также компании с недостаточно прозрачной историей), не получив проектное финансирование, будут вынуждены сворачивать свой бизнес, передавая его более крупным. Думаю, в Москве и Петербурге эта тенденция будет менее заметной, а более явной – в регионах, в том числе в Ленобласти», – уточнил он.

При этом проблемы в этой ситуации президент ГК «Кортрос» Вениамин Голубицкий не видит. «Ничего критичного на рынке не происходит. Последствиями реформы станут укрупнение рынка, удаление мелких игроков, неинституциональных инвесторов, со всеми вытекающими последствиями. Рынок становится прозрачней, понятней, количество игроков сужено. Шторма нам ждать точно не стоит. Высококонкурентный рынок не может не подвергаться изменениям с какой-то периодичностью, в результате изменений законодательства. Вопрос перехода на эскроу-счета и изменения модели финансирования обсуждался настолько давно и настолько в разных кругах, что у крупных компаний точно было время, чтобы подготовиться. Мелким сложнее», – говорит он.

Из городских в областные

Укрупнение рынка, и с этим согласны все эксперты, приведет к сокращению количества игроков. «С рынка уйдут небольшие строительные компании, которым будет нелегко конкурировать с крупными застройщиками. Девелоперам, имеющим в своем портфеле один или два проекта, будет довольно сложно перейти на работу по эскроу-счетам. В основном это коснется регионов. Хотя уже сейчас в Петербурге мы можем наблюдать уход части строительных компаний», – отмечает директор по продажам Seven Suns Development Алексей Бушуев.

С ним соглашается Евгений Кулагин. По его мнению, у мелких компаний появится острая нехватка оборотных средств, а также они не будут соответствовать требованиям 214-ФЗ. «Скорее всего, эти компании переведут свой бизнес на подрядные работы или в другие отрасли», – полагает он.

Николай Пашков, однако, считает, что тренд приведет к вытеснению мелких игроков в Ленобласть, что приведет к сокращению объемов строительства в пригородах. Кроме того, он предполагает, что с уходом мелких компаний уменьшится риск банкротства застройщиков, что, в свою очередь, усилит доверие к оставшимся компаниям.

Вместе с тем сложившаяся ситуация, как указывает эксперт, негативно сказывается на подрядчиках и поставщиках: если раньше маржа переходила от подрядчиков и поставщиков к девелоперам, то теперь – от девелоперов к банкам. «Соответственно запаса в финансовой прочности остается меньше, и многие подрядчики сейчас работают с минимальной прибылью. Девелоперы в рамках оптимизации затрат ищут возможности для удешевления строительных затрат, что негативно для строительной отрасли, потому что происходит серьезное давление на подрядчиков. В частности, потому, что количество альтернатив среди заказчиков уменьшается», – пояснил Николай Пашков.

Подконтрольные цены

По прогнозам аналитиков Knight Frank St Petersburg, в ближайшие несколько лет крупные компании Петербурга могут консолидировать до 80% рынка.

Однако полная монополизация рынку не грозит, убежден Евгений Кулагин. «Да, конечно, застройщиков станет меньше, но гиганты рынка останутся, чтобы конкурировать между собой и со средними компаниями. С изменением в законодательстве застройщики под один проект появляться не будут. Если раньше собственник участка для максимального дохода мог сам реализовать девелоперский проект, то сейчас этот процесс практически невозможен», – поясняет он, добавляя, что укрупнение рынка продолжится, но оно не будет стремительным – процесс пойдет медленно и планомерно.

Укрупнение рынка, по словам экспертов, ведет не то что бы к ценовым сговорам, но дает возможность остающимся игрокам контролировать цены продаж. «Монополизация выгодна как крупным игрокам, которые будут продолжать наращивать свою долю, так и будущим покупателям недвижимости, которые могут быть уверены, что получат свои квадратные метры точно в срок. Однако, чем меньше остается конкурентоспособных компаний, тем проще оставшимся контролировать цены», – подчеркивает Алексей Бушуев.

Рынок земли оживает – по итогам 2016 года, по подсчетам аналитиков, в Петербурге, по сравнению с предыдущим годом, в два раза вырос объем площадей, приобретенных в сделках.

По данным Knight Frank St Petersburg, в 2016 году девелоперы приобрели под жилое строительство около 118 га в Санкт-Петербурге и Ленобласти, на которых возможно строительство 1,3 млн кв. м. В 2015 году, несмотря на большее количество сделок, совокупная площадь проданных земельных участков была почти в два раза меньше – 59 га, на которых возможно строительство около 513 тыс. кв. м жилья. За год объем сделок в деньгах вырос почти в два с половиной раза: в 2015-м – 5-8 млрд рублей, в 2016-м – 18-22 млрд рублей.

Сергей Седых, директор по развитию компании «Петрополь», считает, что в прямом смысле покупок земли практически нет. «Сегодня действуют иные формы взаимодействия землевладельца и застройщика, в рамках которых нет прямых денежных отношений. Поэтому правильнее бы была формулировка – сколько земельных участков в прошлом году было вовлечено в инвестиционный оборот посредством совместной деятельности», – рассуждает эксперт.

Николай Пашков, генеральный директор Knight Frank St Petersburg с таким мнением отчасти согласен: «Среди новых трендов можно отметить существенный рост числа смешанных сделок, когда собственник земельного участка получает часть стоимости долей квартир в будущем проекте. Если в прошлые годы землю стремились продать за реальные деньги, то сегодня собственники стали более договороспособны – есть примеры сделок только за долю в площадях. Некоторые девелоперы, напротив, непублично пытаются продать часть собственных земельных участков, которые ранее планировали к застройке».

Денис Жуков, председатель совета директоров «СВП Групп», отмечает, что в Петербурге много перспективных территорий: «В частности, на севере это земли совхоза «Пригородный», который, надеюсь, перебазирует производство в более удачное для ведения сельского хозяйства место. Это около 400 га земли, пригодной для строительства жилья».

Мнение:

Юлия Семакина, маркетолог-аналитик ЗАО «БФА-Девелопмент»: – В собственности города находится более 75% городской земли, в частных владениях – около 23%, что составляет 33 тыс. га. Возможно, когда застройщики израсходуют запасы земельных портфелей и реализуют все свободные участки, основным земельным ресурсом и станут бывшие промышленные территории, но сегодня на месте предприятий возведено около 40 объектов жилой недвижимости, это приблизительно 10-15% от всего рынка строящейся недвижимости, включая уже реализованное. Государственные барьеры и несовершенство правовой базы тормозят реализацию проектов комплексного освоения.

Ушедший год стал одним из самых сложных периодов для рынка торговой недвижимости Петербурга, по причине минимального объема строительства торговых центров. Девелоперы стараются оптимизировать площади уже существующих торговых центров, а не начинать новое строительство.

При этом, по данным российского филиала Colliers International, ключевыми тенденциями рынка торговой недвижимости в 2016 году стали возобновление активного развития fashion-ритейлеров, прекращение падения операционных показателей большинства торговых центров, а также продолжение оптимизации бизнес-процессов собственниками существующих объектов.

В 2016 году в Петербурге было открыто два крупных торговых центра: комплекс «Охта Молл» (GLA 78 000 кв. м) и вторая очередь «Порт Находка» (GLA 10 900 кв. м).

По данным Colliers International, общее предложение классических торговых центров по итогам 2016 года составило 2,76 млн кв. м. Таким образом, обеспеченность торговыми площадями в Петербурге достигла 527 кв. м на 1000 жителей.

Вероника Лежнева, директор департамента исследований компании «Colliers International Россия», приводит следующие данные: «Московский район традиционно является лидером среди городских районов Санкт-Петербурга по обеспеченности торговыми площадями в классических торговых центрах, на 1 тысячу жителей приходится 1069 кв. м. Замыкают тройку лидеров Центральный и Приморский районы». По ее словам, невысока обеспеченность торговыми площадями в Красносельском и Василеостровском районах города – 205 кв. м и 130 кв. м на 1000 человек соответственно. «Стоит отметить, что в этих районах города активно ведется жилищное строительство. В перспективе ситуация с торговой недвижимостью в Василеостровском районе может улучшиться, на намывных территориях выделен участок под ТРЦ. К тому же транспортная доступность района в связи с открытием центрального участка ЗСД значительно улучшилась. В Красносельском районе ситуация с торговой недвижимостью с точки зрения обеспеченности торговыми площадями в перспективе также станет лучше. IKEA Centres Russia приобрела земельный участок, расположенный между Красносельским шоссе и КАД, вблизи микрорайона «Новоселье», под строительство нового торгового центра МЕГА с магазином ИКЕА», – говорит госпожа Лежнева.

Как отмечают эксперты, девелоперская активность на сегодняшний день сконцентрирована преимущественно в области перепрофилирования действующих торговых центров с целью привлечения новой целевой аудитории. «Реконцепция и реновация ТЦ, зачастую без закрытия объектов на период проведения работ, становится тем «окном возможностей», которое девелоперы открывают для себя в попытке улучшить экономику проектов», – говорит Вероника Лежнева. По ее словам, примеров на рынке уже немало: продолжается переформатирование ТЦ «Капитолий» у станции метро «Пионерская» в дисконт-центр; FORTGROUP перезапустила ТРК «Южный Полюс», частично реконструировав объект; произошла реконцепция торгового центра Prisma на Выборгском шоссе в ТЦ «Китай-город» (часть объекта представляет собой ярмарку китайских товаров); компания «Адамант» реконструировала входные группы ТЦ «Невский» (1-я очередь) и ТРК «Балканский». Из анонсированных реконцепций – «Кировский универмаг» («Адамант»).

Александр Ионов, управляющий партнер компании Cityprofit, поясняет: «Если на Западе практика реновации – это плановая часть стратегического развития объекта, которая не дает торговому комплексу морально устареть, то в России к подобным мерам прибегают в крайних случаях».

Мнение

Вероника Лежнева, директор департамента исследований компании «Colliers International Россия»:

– Строительство крупных торговых центров в текущих экономических реалиях по-прежнему остается ограниченным – на 2017 год не заявлено ко вводу ни одного объекта. На начальном этапе строительства находится 4-я очередь ТРК «Заневский Каскад» компании «Адамант». В 2017 году в Приморском районе начнется строительство регионального торгового центра «Голливуд» (ввод в эксплуатацию планируется на 2019 год), а компания IKEA приступит к реализации своего третьего торгового комплекса «МЕГА IKEA» на юге города.