Заемщикам измерили давление. Эксперты зафиксировали снижение кредитного здоровья россиян

Национальное бюро кредитных историй (НБКИ) зафиксировало снижение индекса «кредитного здоровья» россиян в III квартале 2018 года. Индекс, который непрерывно рос с 2016 года, снизился всего на 1 пункт, и бить тревогу рано. Однако если ставки по кредитам (и, в первую очередь, по ипотеке) вырастут, просрочка по кредитам может резко взлететь вверх, предупреждают эксперты.

Значение индекса «кредитного здоровья» в III квартале 2018 года составило 93 пункта, снизившись на 1 пункт по сравнению со II кварталом 2018 года, сообщили НБКИ и компания FICO – лидер в предиктивной аналитике и разработке систем для принятия управленческих решений, которая рассчитывает индекс. (Индекс рассчитывается FICO на основе данных НБКИ. При вычислении учитывается доля «плохих» долгов среди их общего числа (bad rate). При этом в качестве «плохих» рассматриваются займы, просроченные более чем на 60 дней в течение последних шести месяцев.)

В 2015–2016 годах индекс «кредитного здоровья» стремительно падал, достигнув рекордной отметки в 89 пунктов, однако со второй половины 2016 года он только рос и поднялся на 5 баллов, до 94 пунктов. Это первое снижение за последние годы. На 1 октября 2018 года самыми здоровыми округами являются: Центральный ФО – 98 пунктов, Приволжский и Северо-Западный федеральные округа – по 96 пунктов.

Несмотря на то, что качество кредитов, выданных до 2015 года, стабилизировалось, а количество предоставленных за последние 3-4 года – существенно возросло, объем «плохих» долгов остается довольно существенным, отмечает директор по скорингам FICO Елена Конева. Поэтому кредиторы продолжают следить как за качеством новых кредитов, так и за риск-профилем заемщиков, у которых уже имеются действующие обязательства.

Просроченная задолженность по кредитам физлицам в РФ в течение всего 2018 года планомерно снижалась, обращает внимание аналитик ИК «Фридом Финанс» Анастасия Соснова. С начала года доля просрочки, по данным ЦБ, опустилась с 6,9% до 5,7% на 1 октября. В Петербурге ситуация с просроченной задолженностью была лучше, чем в целом по стране. В начале года доля просрочки в общем объеме выданных петербуржцам кредитов составила 5,4%, а за 9 месяцев 2018 года она снизилась до 4,2%. Несколько лет назад ситуация была значительно серьезнее, добавляет Анастасия Соснова: на 1 октября 2015 года просроченная задолженность составляла 8% от всех выданных физическим лицам кредитов в РФ, в Санкт-Петербурге – 6,8%.

В целом, в 2017–2018 годах ситуация с «плохими» долгами стабилизировалась. Почти два года «кредитное здоровье» населения не только не ухудшалось, но и постепенно отыгрывало свои позиции, отмечает генеральный директор НБКИ Александр Викулин. «Вместе с тем, основные риски для генерирования просрочки остаются прежними – снижение или отсутствие роста реальных доходов населения. По этой причине кредиторам необходимо продолжать внимательно следить за такими рыночными индикаторами, как уровень долговой нагрузки, а также ставить на «сигнал» (оперативный мониторинг финансового поведения заемщиков) портфели всех типов кредитов», – добавляет он.

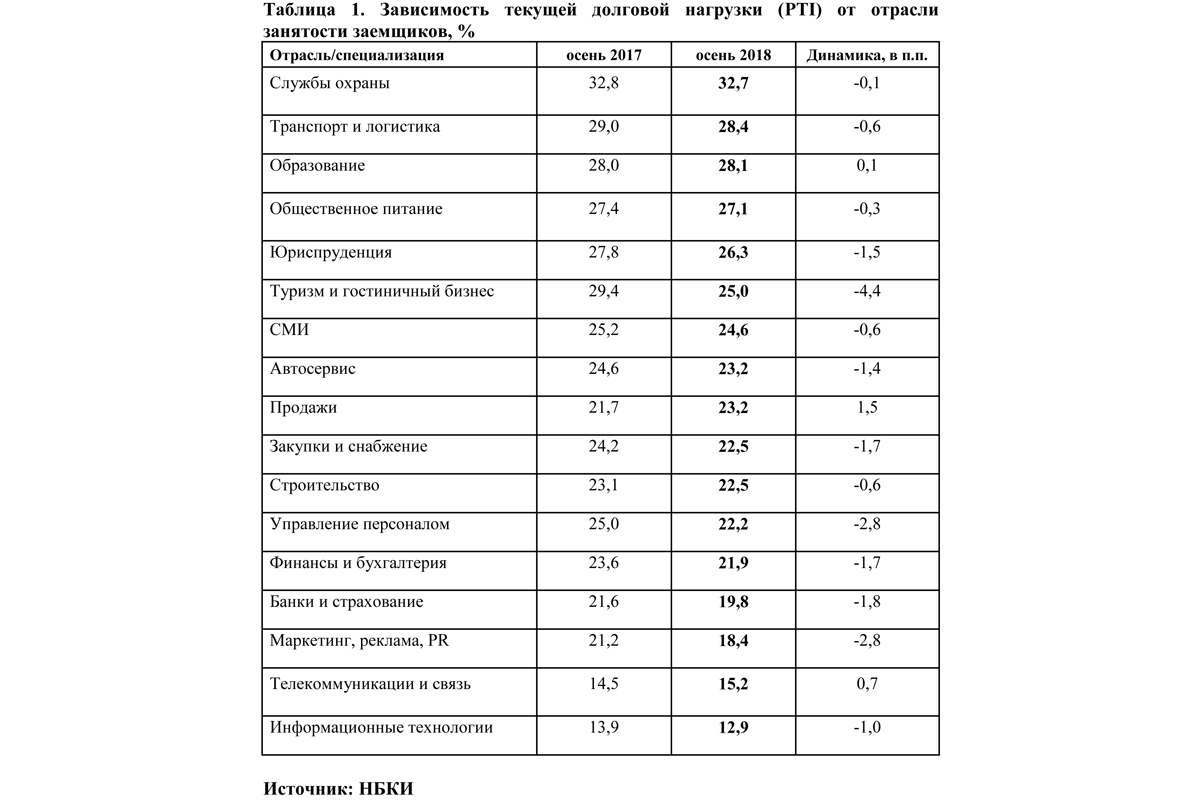

Примечательно, что в октябре НБКИ зафиксировало снижение общей долговой нагрузки работающих граждан в большинстве сфер занятости. Больше всего за год долговая нагрузка сократилась в туристическом и гостиничном бизнесе, управлении персоналом, а также в сфере маркетинга, рекламы и PR. В то же время она выросла у работников из сфер «Продажи», «Телекоммуникации и связь» и «Образование».

В последние годы на рынке розничного кредитования наблюдался бум: с середины 2017 года до середины 2018 года объем задолженности физлиц перед банками в России вырос на 19%, динамика сегмента достигла пика с 2014 года, фиксируют аналитики агентства «Эксперт РА». При этом реальные располагаемые денежные доходы населения стагнировали. Этот фактор вызывает опасение экспертов. Негативное влияние на платежеспособность населения дополнительно окажут повышение НДС и рост цен на топливо, а также снижение курса рубля. Это может привести к росту дефолтности в розничном сегменте в 2019–2020 годах, считает «Эксперт РА».

Впрочем, как говорят банкиры, действующие меры регулирования не позволят розничному рынку «перегреться». В частности, в 2017 году ЦБ существенно повысил требования резервирования по ипотечным кредитам (наиболее значительным по объему) с низким первоначальным взносом, с целью снижения высокорискового кредитования, отмечает управляющая филиалом «Абсолют Банка» в Санкт-Петербурге Мария Батталова. В результате сейчас на рынке практически нет предложений с первоначальным взносом по ипотеке менее 20% от стоимости объекта. Впрочем, ведущие ипотечные банки и до введения новых требований регулятора не выдавали кредиты с первоначальным взносом менее 15%, обращает внимание г-жа Батталова.

Еще один важный фактор, позволяющий минимизировать риски, – это оценка заемщика при рассмотрении заявления о кредите, добавляет банкир. Крупнейшие кредиторы ответственно подходят к тому, чтобы после внесения обязательного платежа у заемщика в распоряжении осталась сумма, достаточная для комфортного существования. Благодаря современным технологиям банки имеют возможность проверить предоставленные клиентом сведения об уровне доходов, наличие дополнительных обременений и прочее.

Сектор ипотечного кредитования считается самым низкорисковым в кредитовании физических лиц, отмечает Анастасия Соснова. Доля просроченной задолженности в сегменте ипотечного кредитования традиционно невелика и редко сильно увеличивается. На 1 октября по России она едва достигала 1%. В Санкт-Петербурге приблизительно такие же показатели: по последним данным ЦБ – 1,3% (в Ленобласти – 0,93%). Активные меры ЦБ по снижению выдачи наиболее рискованных кредитов – безусловно, положительный фактор, который заметно сдерживают рост, говорит генеральный директор ООО «Первое Ипотечное Агентство» Максим Ельцов. Банкам становится все менее выгодно выдавать необеспеченные потребительские кредиты и ипотечные кредиты с минимальным (до 20%) первоначальным взносом.

Второй очевидный, но не самый позитивный фактор снижения просрочки, начиная с 2014–2015 годов, – рост объемов выдачи ипотеки на фоне снижения ипотечных ставок, продолжает Максим Ельцов. Только за девять месяцев 2018 года выдачи ипотеки в Петербурге выросли на 64% до 136, 231 млрд. рублей (по РФ - на 61% до 2,07 трлн. рублей). Практика показывает, что в первые один-два года после получения кредита заемщики лучше соблюдают обязательства по платежам. Стабильный незначительный рост цен на недвижимость и спокойная ситуация на рынке мотивирует даже проблемных заемщиков соблюдать платежную дисциплину. «Рост выдачи ипотеки более чем на 60% при более медленном, инертном росте дефолтов по кредитам как раз и обеспечивает эту временную картину стабильности. К тому же с 2014–2015 годов, когда просрочка была намного выше, банки успели просудиться с проблемными заемщиками, реализовать залоговую недвижимость и погасить просроченные кредиты», – говорит Максим Ельцов.

Максим Ельцов полагает, что относительно благоприятная ситуация с уровнем просрочки будет сохраняться лишь до повышения ставок, а также до незначительного ухудшения макроэкономической ситуации. В зависимости от степени ухудшения уровень просроченной задолженности может подняться в 1,5 раза и более. Для этого достаточно, чтобы ставка по ипотеке вернулась на уровень выше 11%.

В сентябре в Петербурге сдали в эксплуатацию всего 94 264,6 кв. м жилья, то есть 83 дома на 1772 квартиры, с учетом индивидуального строительства. Всего за три квартала 2016 года в городе введено почти 2 млн кв. м жилья.

Как сообщает городской Комитет по строительству, наибольший объем площадей в сентябре оказался в Пушкинском районе – 31,861 тыс. кв. м жилья. На втором месте – Московский район с 24,356 тыс. кв. м. Третьим по данному показателю стал Невский район, где ввели 18,713 тыс. кв. м жилья.

Всего в третьем квартале 2016 года в Петербурге ввели в эксплуатацию 694 414,8 кв. м жилья. Этот показатель в 1,4 раза больше, чем за тот же период прошлого года, когда объемы ввода составили 497 727 кв. м.

По итогам квартала лидерами по объему введенной жилой недвижимости стали следующие районы: Московский (183,779 тыс. кв. м), Красносельский (124,536 тыс. кв. м), Адмиралтейский (96,4 тыс. кв. м).

Всего в 2016 году по состоянию на 1 октября в Петербурге сдано 1,966 млн кв. м жилья.

Светлана Лежнева, начальник отдела маркетинговых исследований ГК «Пионер», оценивает объем спроса за три квартала 2016 года в 2,8 млн кв. м. По ее оценкам, это на 5-10% больше, чем за три квартала прошлого года. «Сохранению спроса на высоком уровне способствовали, в частности, замедление темпов инфляции; довольно ровные, без существенных скачков, курсы валют; продление господдержки ипотеки», – полагает эксперт.

При этом, по ее оценкам, доля ипотеки при совершении сделок на первичном рынке увеличилась по сравнению с прошлым годом. Также сохраняется тенденция снижения спроса на приобретение квартир в инвестиционных целях. Как следствие, снизилась популярность квартир-студий.

Евгений Богданов, директор по развитию финского проектного бюро RUMPU, согласен с тем, что с прошлого года доля ипотеки в общем объеме сделок значительно увеличилась. «У покупателей уже не осталось собственных средств. А воспользоваться госпрограммой субсидирования ипотеки, безусловно, выгодно. Сегодня доля ипотечных сделок в эконом-сегменте составляет около 70-80%, а в комфорт-классе – около 50% от общего числа. Это значительно больше, чем в прошлом году», – подсчитал эксперт.

«Люди опасаются, что программа по государственной поддержке ипотеки, заявленная до конца 2016 года, продлена не будет. Так что потенциальные покупатели стараются успеть воспользоваться этой программой, что, конечно, на руку застройщикам», – добавляет руководитель отдела маркетинга ООО «H+H» Майя Афанасьева.

Цены на жилье в 2016 году практически не менялись. Любава Пряникова, старший консультант департамента консалтинга Colliers International в Петербурге, говорит, что по итогам III квартала 2016 года средняя цена квадратного метра на первичном рынке Санкт-Петербурга составила 106 тыс. рублей. «Мы прогнозируем сохранение средних цен на этом уровне по итогам года. Под влиянием экономической ситуации в 2015-2016 годах роста цен не происходит, цена за «квадрат» меняется в пределах ±5%», – уточняет госпожа Пряникова.

По ее словам, средняя цена за «квадрат» в эконом-классе составляет 80 000 рублей, в классе комфорт – 115 000 рублей, в бизнес-классе – 165 000 рублей, в элитном сегменте – 320 000 рублей.

Майя Афанасьева рассуждает: «По нашим оценкам, за отчетный период цены подросли совсем немного: на 1,5-2%, максимум на 2,5%. Объем предложения можно назвать достаточно стабильным: на рынке есть входящие и исходящие объекты, так что благодаря такому движению, такой проточности, нет стагнации».

Мнение

Любава Пряникова, старший консультант департамента консалтинга Colliers International в Санкт-Петербурге:

– Суммарный объем рынка (совокупная площадь квартир во всех домах, в которых открыта первичная продажа) по сравнению с концом 2015 года практически не изменился и составляет с учетом пригородных территорий около 11 млн кв. м. Следует отметить снижение объема квартир в экспозиции по сравнению с аналогичным периодом прошлого года, что является следствием кризисной ситуации и индикатором осторожности девелоперов при выводе на рынок новых объектов – объем новых площадей сократился на 20% по сравнению с аналогичным периодом 2015 года.

Цифра

694,4

тыс. кв.м. жилья ввели в эксплуатацию в Санкт-Петербурге в III квартале 2016 года

BIM-технологии в российском строительстве используются недостаточно эффективно. А подсчитать экономический эффект от внедрения информационного моделирования не берется почти никто из девелоперов.

На площадке Петербургского международного инновационного форума девелоперы, инженеры и исследователи обсудили специфику внедрения BIM-технологий в сферах проектирования, строительства и ЖКХ. Участники обменялись опытом в части использования BIM, озвучили трудности, с которыми сталкиваются девелоперы и проектировщики, и поразмышляли о том, как скоро информационное моделирование станет полноценной компонентой не только на стадии проектирования, но и на других этапах жизненного цикла здания.

BIM-модель на стадии проектирования

В России под BIM-технологиями понимают минимальный набор функций, что по факту далеко от полноценного определения этого термина, считает заведующий кафедрой информационных систем, технологий и автоматизации в строительстве Московского государственного строительного университета Александр Гинзбург: «Идея BIM – это накопление информационной базы по проекту, по всем видам работам, конструкциям – по всему, что необходимо для комплексного представления объекта».

По мнению эксперта, на данном этапе трудность заключается в том, что нет однозначного понимания объемов информации, вносимой в модель. Неясно, кто является владельцем BIM-модели, когда проектирование завершено. Как правило, BIM-модель используется только на стадии проектирования, и данные, необходимые для эксплуатации, не закладываются в полном объеме. Эксперты считают, что реальную отдачу от BIM-модели можно получить как раз на этапе эксплуатации объекта.

Здание – лишь один из элементов среды жизнедеятельности. BIM-модель, вписанная в геоинформационную модель, становится частью информационной модели жизненной среды, которой также можно управлять, делать ее эффективной и рассматривать как единое информационное пространство. «Говоря об эффективности BIM, нужно понимать, что мы имеем дело только с кусочком глобальной информационной модели», – заключил Александр Гинзбург.

Мизерное количество компаний «полного цикла» отметил и директор Института экономики, управления и информационных систем в строительстве и недвижимости Московского государственного строительного университета Дмитрий Семернин. Команда института в ходе исследования внедрения BIM в России столкнулась с проблемой: во-первых, оказалось, что крайне мало компаний практикуют BIM. Во-вторых, внедрение информационного моделирования происходит факультативно, его эффективность компаниями не оценивается. «Пока BIM внедряется скорее как венчурный проект, никто даже не считает, окупится он или нет. И это не совсем BIM, а внедрение некоторых инструментов автоматизации: проектирования, управления строительством. Их никто не интегрирует», – с сожалением констатировал господин Семернин.

Среди основных проблем внедрения он перечислил квалификацию персонала, закупку программного обеспечения, сложность интеграции программного комплекса со сметной базой, что позволило бы оптимизировать процессы. Кроме того, в проектах часто обнаруживается несоответствие нормам СанПиН. «Школу проектирования необходимо перестроить под BIM», – уверен Дмитрий Семернин.

На это директор инженерно-строительного института Санкт-Петербургского политехнического университета Петра Великого Николай Ватин ответил, что обучать студентов работе с BIM начинают уже с первого курса. А в ходе довузовской подготовки школьникам, начиная с 7-го класса, доступны курсы 3d-моделирования в Ревит.

Заместитель директора по развитию компании Bonava Александр Бойцов оценивает уровень внедрения BIM в России как достаточно высокий. С учетом того, что технологии информационного моделирования пришли в Россию не так давно, строительная отрасль показывает высокие темпы освоения BIM, считает он. «Прогресс за последние 2-3 года есть, мы достигаем своих результатов быстрее, чем наши коллеги на Западе, – уверен господин Бойцов. – BIM имеет различные уровни внедрения, в Петербурге это первый этап».

Практики успеха

Говоря о реальном опыте внедрения BIM, представитель Bonava рассказал, как благодаря использованию информационной модели на одном из объектов компании удалось найти ошибку в проекте по подсчету продаваемых квадратных метров. «Мы нашли 400 кв. м в проекте, где всего было 18 тыс. кв. м, таким образом модель окупилась в первый месяц в 10 раз», – привел пример господин Бойцов. Также BIM-модель позволила на ранних стадиях выявить ошибки в инженерных сетях, которые при традиционном проектировании могут всплыть только на стадии ввода в эксплуатацию. Особенно это актуально при монтаже сетей: трехмерные чертежи упрощают работу инженеров.

«Нужно принять преимущества BIM, интегрировать в бизнес-процессы и понять, что главный в этой работе не проектировщик и не экспертиза, а заказчик, который ставит задачу прибыльного проекта», – считает Бойцов.

Неуловимая эффективность

Использование BIM помогает снизить не только количество ошибок при проектировании, но и риски в целом, в том числе при эксплуатации здания, в конечном счете это и дает эффект экономии. Господин Бойцов подчеркнул, что при высоком уровне требований заказчика стоимость традиционного проекта и BIM не будет сильно отличаться.

Начальник отдела комплексного строительства ООО «НТЦ «Эталон» Анастасия Плуталова также поделилась положительным опытом применения информационных технологий. Контролировать строительство с помощью BIM в компании начали 4 года назад. За этот период с применением технологии было построено более 1,2 тыс. кв. м, еще около 700 тыс. кв. м – на этапе реализации. Главные эффекты от использования информационной модели – оптимизация графика строительства, контроль качества и безопасности.

При этом экономическая эффективность использования информационной модели сложно поддается подсчету. Пока BIM выполняет функцию инструмента наглядного контроля, снижающего риски дефектов, несчастных случаев и срыва сроков.

В завершение технический директор ОАО КБ ВиПС Кшиштоф Поморски сделал вывод: «BIM использовался в строительстве всегда, а сейчас мы наблюдаем процесс автоматизации и гаджетизации. Россия отстает не из-за неумений проектировщиков, а из-за дефицита финансирования».

Кстати

Пленарное заседание, посвященное инновационному развитию строительной отрасли, было организовано Комитетом по строительству Петербурга, при участии Министерства строительства и ЖКХ РФ. Дискуссия о BIM-технологиях в таком формате состоялась уже во второй раз. Первая прошла в рамках Петербургского международного экономического форума в мае этого года.