Парковки: вчера, сегодня, завтра

Платные парковки – обязательный этап организации дорожного движения в любом современном мегаполисе. А кроме того, серьезная статья пополнения городского бюджета и перспективная тема для государственно-частного партнерства.

Регионы представили свои наработки в области создания платных парковок в рамках рабочей сессии «Платные парковки в центре города. Опыт регионов», состоявшейся в ходе III ежегодной конференции «Транспортная инфраструктура Санкт-Петербурга и Ленинградской области».

Пилотные проекты

О первых шагах по реализации проекта создания зон платных парковок в Петербурге рассказал Артем Хрюкин, директор СПб ГКУ «Городской центр управления парковками Санкт-Петербурга».

Согласно исследованиям, в 2015 году уровень автомобилизации жителей Петербурга достиг 308 автомобилей на 1000 человек. Решение городских властей о создании зон платных парковок в Северной столице основывалось на необходимости разгрузить центр города от автомобилей, избавить его от пробок.

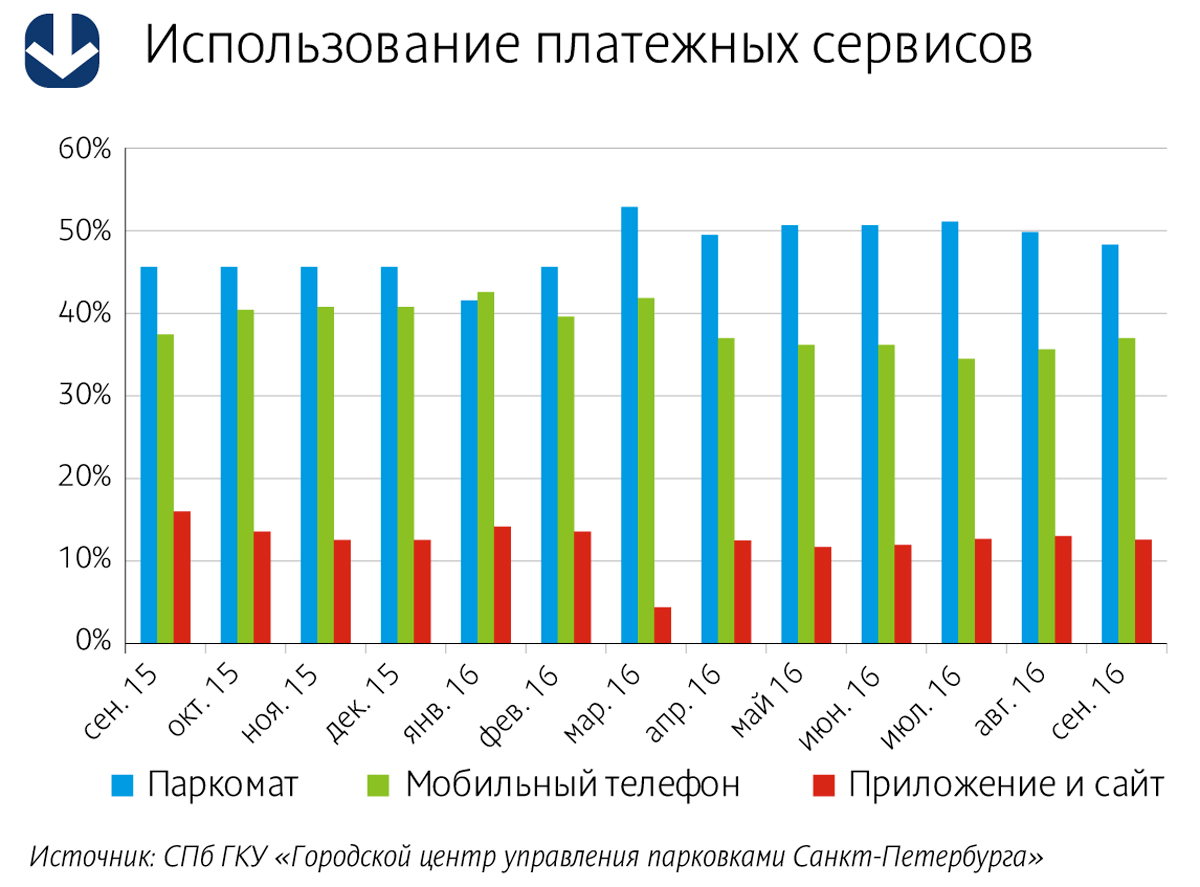

«Зона платной парковки в Петербурге существует всего год с небольшим, – рассказал Артем Хрюкин. – Было устроено 3000 мест в Центральном районе. Тариф составляет 60 рублей в час. Существует четыре способа оплаты – паркомат, SMS, мобильное приложение и личный кабинет. Средняя загрузка сегодня составляет примерно 36%. Доход от зоны платной парковки с начала ее существования составил 130 млн рублей. Это цифра небольшая», – констатировал Артем Хрюкин.

«Незанятость пилотной парковочной зоны объясняется ее небольшими размерами, – считает Иван Нестеров, исполнительный директор ЗАО «РосГеоПроект». – От центра пилотной зоны до ее границ в среднем около 700 м. Такое расстояние можно преодолеть пешком, оставив машину за пределами зоны платных парковок. Такая ситуация способствует еще большей загрузке прилегающих улиц и, как следствие, затору движения из-за припаркованных машин. Расширение платной парковочной зоны позволит решить проблему перенасыщенности соседних улиц и выровнять загрузку парковочного пространства в центре города».

В этом году, как сообщил Артем Хрюкин, проектируется еще одна зона в Центральном районе, а также дополнительно будет проведен конкурс по определению подрядчиков для проектирования зон парковок еще в двух районах – Петроградском и Адмиралтейском. «Мы планируем создание 40 тыс. парковочных мест, – сообщил Артем Хрюкин. – Также платной зоной после проведения ЧМ-2018 будет охвачен и Васильевский остров».

По словам Артема Хрюкина, у города есть «определенные проблемы с собираемостью штрафов». Есть договоренность с Федеральной службой судебных приставов и Налоговой службой о совместной работе по поиску недобросовестных граждан.

Об опыте создания платных парковок в Казани рассказал Данил Фомин, директор МКУ «Организатор городского парковочного пространства». Он сообщил, что для поездок на работу личным транспортом пользуется примерно 70% населения города. «Были проведены исследования, которые показали, что без быстрого принятия мер загруженность дорог достигнет 75%, – отметил Данил Фомин. – Поэтому была сформирована концепция единого парковочного пространства города и принято решение о реализации пилотного проекта. На эти цели было выделено 36 млн рублей из бюджета республики Татарстан, создана зона на 250 машино-мест, и разработана соответствующая нормативно-правовая база».

В целях выявления и оповещения неплательщиков заключено соглашение о взаимодействии между ГИБДД, административной комиссией города и Почтой России. С 1 апреля 2015 года платные парковки в Казани заработали в штатном режиме.

«За время действия зоны платных парковок в бюджет города поступило более 30 млн рублей, – рассказал Данил Фомин. – 26% приносят паркоматы, все остальные платежи идут через SMS и мобильное приложение. Сборы от оплаты штрафов составили более 35 млн рублей. По состоянию на 1 ноября текущего года количество платных парковочных мест – 1952».

Говоря о сроке окупаемости проекта, Данил Фомин отметил, что суммы от сборов уже через полтора года превысили все затраты по устройству парковочного пространства и его обслуживание. Исследования показали, что удельный доход бюджета от парковки составляет 1,5 тыс. рублей в месяц на одно машино-место. Примерно столько же составляет удельный доход бюджета от оплаты штрафов. «Речь идет именно об оплаченных штрафах, а не о вынесенных постановлениях», – подчеркнул Данил Фомин.

Только за первый месяц работы платных парковок, согласно системе «Яндекс – Пробки», улучшение дорожной ситуации в Казани составило 7%. Планируется расширение зоны платной парковки до 6 тыс. машино-мест.

«Кроме того, один из участков парковки был организован при помощи частного бизнеса. Владелец одного из ресторанов проделал все работы за свой счет, сейчас в работе еще два подобных проекта, – рассказал Данил Фомин. – Инициатива показательна тем, что коммерческие структуры видят в организации платных парковок свое конкурентное преимущество, а с другой стороны – она демонстрирует признание эффективности организации парковочного пространства в городе». Впрочем, как подчеркнул Данил Фомин, администрация города видит в проекте не вариант коммерции, а исключительно способ разгрузить дорожную сеть.

Эффект привыкания

«Организацию платных парковочных пространств в первую очередь необходимо рассматривать как часть системы организации дорожного движения. И лишь затем – как бизнес-проект», – согласен с коллегой Султан Жанказиев, заведующий кафедрой «Организация и безопасность движения» Московского автомобильно-дорожного института (МАДИ).

По его словам, опыт Москвы и многих европейских городов показывает, что через определенное время существования платных парковок наступает «эффект привыкания» и наличие платной парковки само по себе не гарантирует снижение объемов транзита.

«Даже после организации парковочной системы Москва по–прежнему сталкивается с проблемой загрузки центра города. Он составляет 100%. Необходимо искать новую концепцию использования парковочного пространства, которая позволила бы снизить объемы транзита, и использовать парковочное пространство как инструмент системы организации дорожного движения», – считает Султан Жанказиев.

Изобретать новые инструменты не нужно, есть опыт городов мира. Если не заниматься развитием парковочной системы, можно попасть в число городов, в которых парковочная политика не выражена и парковки сами по себе ни на что не влияют. «Необходимо минимизировать количество блуждающего трафика, заблаговременно информировать автовладельцев о количестве свободных мест на парковках, исключить фактор случайного поиска, избегать нарушений правил ПДД, – говорит Султан Жанказиев. – Реальным инструментом является гибкость управления тарифом. Мы рекомендовали департаменту Москвы установить тариф в границах Бульварного кольца не менее 220 рублей за одно парковочное место. Мы провели исследование, которое показало, что шаговая доступность всех значимых объектов столицы может быть обеспечена, даже если парковаться вне зоны высоких тарифов».

Регулирование тарифов парковочного пространства является основным реальным инструментом эффективной организации системы дорожного движения в городах с растущим транспортным спросом. «Такие вопросы в свое время встанут и в Петербурге, и в Казани, – считает Султан Жанказиев. – В Москве, если доля автомобилизации будет расти такими темпами, как сейчас, можно будет рассматривать и дальнейшее увеличение тарифов. Резонансная граница сегодня близка к стоимости 300 рублей в час, мы ее пока не обсуждаем».

По мнению Артема Хрюкина, проблема во многом упирается в качество муниципального регулирования: «Это показательно на примере эстонского опыта. Используя мобильное приложение, эстонцы описывают свободные места не только на муниципальных парковках, но и на частных. Они заключают соглашения с владельцами частных парковок об обмене информацией о свободных местах. Это совершенно другой эволюционный шаг, другой уровень администрирования».

Парковки как схема ГЧП

Заместитель директора Департамента транспорта, организации дорожного движения и охраны окружающей среды администрации города Краснодара Владимир Архипов отметил, что цели и задачи у городов – одни, но вот решаются они по-разному.

Он сообщил, что организацией парковок в Краснодаре стали заниматься в 2013 году. «Мы пошли по пути заключения инвестсоглашений. В 2014 году был объявлен инвестконкурс на создание в городе 8 тысяч платных парковочных мест в центральной части города в течение 7 лет. С того времени город не потратил ни рубля на создание системы парковок. Уже организовано около 6 тысяч машино-мест. Тарифная политика единая – 30 рублей в час. Мы поставили задачу увязать в единую систему все существующие парковки в городе, в том числе и парковки хозяйствующих субъектов. За время эксплуатации парковочной системы мы получили в дорожный фонд города порядка 16 млн рублей. Согласно инвестиционному соглашению, доля инвестора и города в проекте распределяется как 90 и 10% соответственно. В рамках инвестсоглашения инвестором потрачено около 200 млн рублей, выручка составила 160 млн рублей», – рассказал Владимир Архипов.

Система штрафования в Краснодаре отработана по всем направлениям, начиная от технической стороны вопроса, заканчивая программным обеспечением, достигнуты договоренности со Службой судебных приставов и Почтой России. «Мы испытываем трудности с получением персональных данных владельцев автомобилей. Сейчас ведем переговоры с ГИБДД, – отметил Владимир Архипов. – Совместно с коллегами из Петербурга мы вышли с предложением внесения целого ряда поправок в федеральное законодательство – в частности, в Кодекс об административных правонарушениях и Закон о полиции. Необходимо, чтобы муниципалитеты могли получать доступ к персональным данным автовладельцев. Мы также рассчитываем заручиться поддержкой Минтранса РФ в этом вопросе и давно ждем отдельный закон об организации дорожного движения. Он давно обещан – и даст целый ряд полномочий муниципалитетам. Но пока его не приняли».

«Опыт Краснодара – уникален, – считает Артем Хрюкин. – Мы тоже стоим на пороге заключения аналогичного инвестсоглашения и рассчитываем в следующем году войти в концессию. Важна своевременность принятия политического решения и проработка вопросов дальнейшего администрирования проекта. Но в целом тема очень интересная».

Об опыте реализации единого парковочного пространства, со стороны подрядчика, рассказал Андрей Богданов, заместитель директора департамента ЗАО «Штрих-М». Он считает, что жители города могут оценить пользу от создания платной парковки, если правильно выбраны зоны и отрегулирован тариф, уже через год после запуска проекта.

«Парковки действительно разгружают центр. Цифры говорят сами за себя. В феврале 2014 года среднее время проезда по улицам Москвы в вечерний час пик сократилось по сравнению с февралем 2013 года на 6%. Внутри Садового кольца загруженность уменьшилась на 18%», – сообщил Андрей Богданов.

Компания «Штрих-М» занимается парковками с 2008 года. В портфеле компании 14 городов – Москва, Петербург, Сочи, Тула, Тверь, Тюмень, Екатеринбург, Рязань, Вологда, Калуга и др.

«Важный вопрос – реализованы в городе штрафы или нет. В большинстве городов этот процесс налажен. Но заключить соглашение с МВД на федеральном уровне удалось только Москве. У регионов же с аналогичной процедурой возникли сложности. Проблема со штрафами в других городах была решена на уровне субъектов федерации т.е изменением законодательной базы на местном уровне. В итоге соглашения были заключены», – заметил Андрей Богданов.

Компания «Штрих-М» провела оценку привлекательности городов для реализации парковочных проектов. «У нас в компании разработан рейтинг городов. Рейтинг учитывает площадь, населенность городов, уровень автомобилизации и интенсивность делового трафика. Реализация проектов платных парковок в городах с высоким рейтингом может быть интересна как для администрации города и его жителей, так и для потенциальных инвесторов, – считает эксперт. – Сегодня очень много проектов платных парковок пытаются реализовать в рамках инвестсоглашений. Каждый инвестор хочет понимать срок окупаемости проекта. Ежемесячная окупаемость зависит от того, реализованы ли штрафы, удачно ли определены зоны, отрегулированы ли тарифы и насколько высок рейтинг городов».

По мнению Андрея Богданова, средний город-миллионник может собирать в месяц от 1 до 3 тыс. рублей за одно парковочное место.

Справка

III ежегодная конференция «Транспортная инфраструктура Санкт-Петербурга и Ленинградской области» состоялась 8 ноября 2016 года. Организатором мероприятия выступила АНО «Дирекция по развитию транспортной системы Петербурга и Ленинградской области».

Мнение

Артем Хрюкин, директор СПб ГКУ «Городской центр управления парковками» Санкт-Петербурга»:

– В августе текущего года мы провели социологический опрос с целью выявления отношения горожан к зоне платных парковок. Согласно опросам, около 13% петербургских водителей уже отказались от поездок в центр города на личном автотранспорте. 72% петербургских водителей готовы отказаться от поездок в центр города на личном автомобиле при развитии сети перехватывающих парковок и повышении качества общественного транспорта. 52% водителей полагают, что платные парковки на улично-дорожной сети (УДС) способны избавить город от пробок.

Кстати

С ноября текущего года при наличии парковочного разрешения владельцы электромобилей смогут парковаться в пилотной зоне платной парковки Центрального района Петербурга бесплатно.

Услуга предоставляется физическим и юридическим лицам, являющимся собственниками электромобиля. Для подачи заявления можно обратиться в любой удобный центр госуслуг «Мои документы», независимо от места регистрации в Петербурге. Решение принимается в течение 10 рабочих дней.

Помимо владельцев электромобилей, бесплатно парковать машину в пилотной зоне платной парковки Центрального района Петербурга могут инвалиды, многодетные семьи, ветераны ВОВ и жители блокадного Ленинграда. Для жителей пилотной зоны платной парковки предусмотрен льготный тариф. Услуги внесения в Реестр записи о парковочном разрешении жителя, инвалида или многодетной семьи предоставляются в центрах госуслуг «Мои документы» с августа 2015 года. За это время через центры услуга была оформлена более 14,5 тысячи раз. За парковочным разрешением обратились 3234 жителя пилотной зоны платной парковки, 6471 инвалида, 4886 многодетных семей.

Подробную информацию об оформлении заявления на внесение в Реестр парковочных разрешений можно посмотреть на Портале госуслуг Санкт-Петербурга.

По итогам 2014 года объем производства товарного бетона в Петербурге и Ленобласти составил 6,1 млн куб. м – практически столько же, сколько было выпущено в 2013 году. На фоне кризисных явлений в экономике участники рынка прогнозируют, что 2015 год станет временем закрытия бетонных узлов и самоочищения отрасли от более мелких производителей.

По мнению Александра Батушанского, генерального директора ЗАО «Решение», основная проблема на рынке бетона Петербурга в настоящее время – это переизбыток производственных мощностей. Именно это не позволяет подавляющей части игроков работать с минимально приемлемой рентабельностью.

Так, по данным ЗАО «Решение», число игроков на рынке бетона Петербурга составляет до 100 компаний. Лидером рынка является компания «ЛСР-Базовые» с долей более 18%, «Беатон» занимает около 7%, «Ленстройдеталь» – около 5%, «Лидер-Бетон» – в пределах 5%, а компания «Такси-Бетон» – более 4%. «Причем вся пятерка нарастила долю в ушедшем 2014 году. Наибольший относительный прирост объемов производства продемонстрировала компания «Такси-Бетон», а в абсолютных цифрах – «ЛСР-Базовые», – прокомментировал ситуацию господин Батушанский.

Перезагрузка на рынке

Примерами крупных сделок на рынке бетона Петербурга в 2014 году может служить покупка компанией «НСК-Монолит» одного из значительных производителей бетона последних лет – «ТСК Бетон», а также заявление об объединении компаний «Бетомикс ЛО» и «Луябетон». Александр Батушанский отметил, что оба этих события говорят о сложной конкурентной ситуации на рынке. Но даже в этих условиях продолжают появляться новые бетонные узлы.

В «ЛСР-Базовые» газете «Строительный Еженедельник» рассказали, что, несмотря на стагнацию и первые признаки надвигающегося кризиса, по итогам 2014 года компания увеличила объемы продаж товарного бетона в Петербурге на 12%. «Наша доля на рынке бетона в Петербурге, по данным ЗАО «Решение», равна 18%. Это на 2% больше, чем в спокойном 2013 году. И на 2015 год у нас амбициозные планы – увеличить объем продаж более чем на 15%. Для этого, если потребуется, мы готовы открыть дополнительные мощности», – рассказал Василий Кострица, заместитель генерального директора Группы ЛСР, управляющий ЗАО «ЛСР-Базовые».

В то же время в прошлом номере газета «Строительный Еженедельник» (№ 2 (639) от 26.01.2015) со ссылкой на Александра Вахмистрова, генерального директора Группы ЛСР, сообщала, что в связи с низкой рентабельностью компания готова расстаться с бетонными мощностями, находящимися в Москве, и уже начала подготовку к их продаже. Кроме этого, Александр Вахмистров отметил, что будет закрыто производство ЖБИ в Назии в Петербурге.

Ян Даровский, генеральный директор ООО «МастерСтрой», считает, что на фоне проблемы низкой рентабельности производства бетона основной препоной на рынке является усиление неплатежей за поставки продукции. По его мнению, с резким ухудшением финансовой ситуации в межбанковском секторе пропали кредитные деньги, что ставит под угрозу всю бетонную отрасль.

По прогнозу Александра Батушанского, вероятно, что при возможном снижении объема рынка и при отсутствии его роста рынок ждет закрытие части бетонных узлов и некоторое очищение рынка. «Прежде всего это коснется мелких игроков, но вероятны сложности и у более крупных компаний. Той их части, кто не справляется с управлением издержками. Мы надеемся, что 2015 год остановит нездоровую тенденцию появления новых узлов в условиях переизбытка предложения на рынке», – заключил господин Батушанский.

По данным Василия Кострицы, сегодня в Петербурге работают более 150 поставщиков бетона. Из них меньше 10% – крупные производители. «Если взять официальную статистку, то мы увидим, что производство бетона в Петербурге практически равно объемам продаж ЗАО «ЛСР-Базовые». Это говорит о том, что на рынке вращается большое количество официально не учтенных производителей. Следовательно, государство не получает значительную часть налогов от этого сегмента, а на рынок поставляется дешевый и некачественный продукт, потому что при малых мощностях и отсутствии собственной сырьевой базы бетон не может быть дешевым априори. Слишком большие издержки», – отметил Василий Кострица.

Две проблемы

Одной из главных проблем на рынке бетона Василий Кострица называет слабый входной контроль материалов или его отсутствие на подавляющем большинстве строительных объектов. «Зачастую руководители строительных компаний не вникают, кто и какие материалы привозит на объект. Во многом это связано со второй проблемой – взятки. Процветают неформальные договоренности, коррупция, перетягивающие все плюсы применения качественных базовых материалов.

Бывало, мы вылавливали поддельные паспорта качества, в которых под видом продукции «ЛСР-Базовые» доставлялся материал, не имеющий к нам никакого отношения. Это происходит из-за низкого контроля над стройкой не только со стороны заказчика или генподрядчика, но и со стороны правительства и профессиональных сообществ», – прокомментировал ситуацию господин Кострица.

Он уверен, что в кризис проблема качества и его контроля встанет еще острее в связи с необходимостью сокращать издержки. Он подчеркнул, что пока законодательного контроля не будет, будут оставаться объекты, построенные из низкосортной продукции.

Рост цен на нуле

Александр Батушанский констатировал, что в декабре 2014 года по сравнению с декабрем 2013 года цены на товарный бетон практически не изменились. По его словам, на основные составляющие – щебень и цемент – они также не выросли. За ноябрь-декабрь 2014 года динамика изменений (прирост) была около 0%. Цены незначительно росли только в июне-июле 2014 года, вернувшись к значениям конца 2013 года в течение III квартала 2014 года, рассказал эксперт.

Ян Даровский также отметил, что цены на бетон за 2014 год в целом не менялись. Но он уверен, что уже в конце года резкий рост стоимости импортного цемента, а следом за ним в начале 2015 года и цен на отечественное сырье вызовут резкий рост себестоимости бетона. Эксперт добавил, что на фоне сильного провала на рынке возможен дефицит сырья для бетона, что приведет к резкому росту цен на продукцию.

«Мы не наблюдали роста цен и не думаем, что они могут сильно измениться, поскольку бетон производится из российского сырья. В 2014 году даже была обратная тенденция – цены снижались, что было связано с перенасыщенностью рынка», – прокомментировал Максим Мазурик, директор по продажам направления «Бетон» Sika Россия.

Мнение:

Максим Мазурик, директор по продажам направления «Бетон» Sika Россия:

– В 2014 году проявлялась одна интересная тенденция – петербургские строительные компании стремились обзавестись собственным производством бетона. Так, например, поступили компании «УНИСТО Петросталь» и «НСК Монолит». Таким образом многим крупным застройщикам удается снизить себестоимость бетона и взять качество под собственный контроль. Думаю, что эта тенденция продолжится и в 2015 году. Нам кажется, что в этом году не стоит ожидать роста рынка – сейчас крупные стройки, которые способны значительно влиять на отрасль, можно пересчитать по пальцам.

Василий Кострица, заместитель генерального директора Группы ЛСР, управляющий ЗАО «ЛСР-Базовые»:

– На рынке ходят разговоры, что скоро бетонщики поднимут цены. У нас таких планов нет. «ЛСР-Базовые» имеет ряд неоспоримых преимуществ перед всеми производителями бетона в Петербурге: собственная сырьевая база, самая широкая сеть БРУ и строгий контроль качества. Аналогов нам в городе нет и не будет даже при тех слияниях и поглощениях, которые прошли у других производителей в 2014 году. Мы добываем песок в пяти карьерах Ленинградской области и выпускаем щебень на восьми заводах. На каждом предприятии осуществляется тотальный контроль качества на входе и выходе. Мы знаем досконально, из чего мы делаем наш бетон. Благодаря всему этому у нас низкие цены и высокое качество. Единственное, чего мы не предлагаем, – это откаты. И меняться в этом отношении не собираемся.

Объем инвестиционных сделок на рынке недвижимости России в 2015 году может стать минимальным за последние 10 лет.

Такой прогноз дают аналитики JLL.«В нынешнем году инвестиционный рынок будет зависеть от доступности заемного финансирования, и влияние этого фактора будет носить ограничительный характер. В результате мы прогнозируем рост доли покупок недвижимости за счет собственных средств», – говорит Олеся Дзюба, заместитель руководителя отдела исследований компании JLL.

Она добавляет, что годовой объем инвестиционных сделок в России составил 3,5 млрд USD, снизившись на 57% по отношению к 2013 году. В том числе в IV квартале объем инвестиций составил 609 млн USD, сократившись на 81% в годовом сопоставлении.

«На рынке могут вновь появиться сделки с объектами недвижимости, которые выступают залогом по кредитам в случае возникновения проблем с выплатой долгов. Среди позитивных моментов можно отметить меньшую кредитную нагрузку девелоперов по сравнению с 2008-2009 годами, которая, в свою очередь, не приведет к большому количеству активов, продаваемых по причине долговых проблем», – считают в JLL.

Минимальные ставки капитализации продолжают реагировать на внешнеполитическую обстановку и ситуацию на рынке. За IV квартал для премиальных активов в Москве, арендный поток и долг которых номинирован в иностранной валюте, ставки выросли на 50 б.п., достигнув 10,0 и 10,25% для офисного и торгового сегментов рынка соответственно; для складского сектора ставка капитализации составила 11,75%.

Согласно ожиданиям экспертов JLL, недоступность и высокая стоимость заемного финансирования могут привести к дальнейшему росту ставок капитализации в 2015 году.

В 2014 году иностранные вложения в недвижимость России составили около 830 млн USD, снизившись на 78% в годовом сопоставлении. В 2014 году доля иностранных инвестиций составила 24% от общего объема транзакций по сравнению с 45% в 2013 году. По предварительным оценкам аналитиков JLL, локальные игроки продолжат доминировать на рынке и в этом году, в то время как доля иностранных инвестиций не превысит 20%.

Олеся Дзюба отмечает: «Очевидно, что во времена экономических трудностей локальные инвесторы понимают рынок лучше и поэтому более активны. Тем не менее иностранные инвесторы, вероятно, будут иметь меньшую стоимость заемного финансирования, и в течение нескольких следующих месяцев российский рынок может предоставить хорошие возможности для компаний со стратегическим видением и готовностью рисковать. Среди новых инвесторов на рынке России могут быть представители Азии и Ближнего Востока, например из Китая, ОАЭ, Катара».

В 2014 году инвестиции в недвижимость были более диверсифицированы по секторам в сравнении с предыдущим годом: офисный и торговый сегменты привлекли только 19,2 и 14,3% от общего объема инвестиций соответственно, а сделки с многофункциональными комплексами составили 24,7%. Напомним, что в 2013 году инвестиции в офисную и торговую недвижимость преобладали на рынке; их доли составляли 36,7 и 37,4% соответственно. Среди крупнейших сделок 2014 года стоит отметить покупку жилого комплекса «Покровские холмы», торгово-делового центра «Новинский пассаж», 84,1% ОАО «Гостиничная компания», а также 39 кинотеатров в Москве.

«Мы ожидаем, что в новом году офисные активы будут самыми востребованными – доля сделок купли-продажи офисов может составить 50-70% от общего объема транзакций – в кризисный 2009 год на этот сегмент пришлось 77% вложений. Доля сделок с торговой недвижимостью может составить 15-20% (в 2009 году – 13%). Остальные инвестиции распределятся между складами, отелями, мультифункциональными центрами и жильем», – добавляет Олеся Дзюба.

В период неопределенности объекты, расположенные в Москве, по-прежнему оставались самыми привлекательными для инвесторов: в Москву вложили 82% от общего объема средств за 2014 год (84% в 2013 году), доля Санкт-Петербурга составила 9% (6% годом ранее), регионы привлекли 9%. Аналитики JLL ожидают сохранения этой тенденции – инвестиционный интерес будет сосредоточен на наиболее стабильных московских активах.