Парковки: вчера, сегодня, завтра

Платные парковки – обязательный этап организации дорожного движения в любом современном мегаполисе. А кроме того, серьезная статья пополнения городского бюджета и перспективная тема для государственно-частного партнерства.

Регионы представили свои наработки в области создания платных парковок в рамках рабочей сессии «Платные парковки в центре города. Опыт регионов», состоявшейся в ходе III ежегодной конференции «Транспортная инфраструктура Санкт-Петербурга и Ленинградской области».

Пилотные проекты

О первых шагах по реализации проекта создания зон платных парковок в Петербурге рассказал Артем Хрюкин, директор СПб ГКУ «Городской центр управления парковками Санкт-Петербурга».

Согласно исследованиям, в 2015 году уровень автомобилизации жителей Петербурга достиг 308 автомобилей на 1000 человек. Решение городских властей о создании зон платных парковок в Северной столице основывалось на необходимости разгрузить центр города от автомобилей, избавить его от пробок.

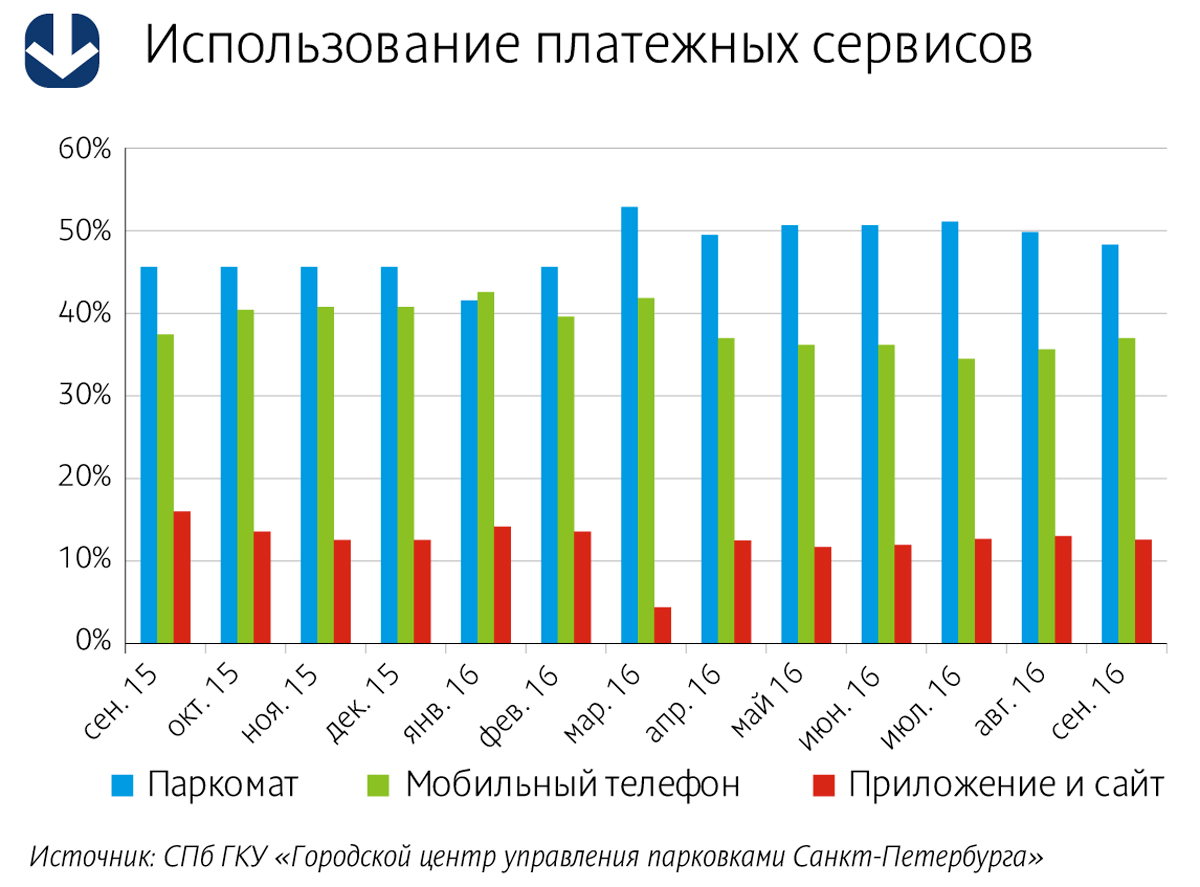

«Зона платной парковки в Петербурге существует всего год с небольшим, – рассказал Артем Хрюкин. – Было устроено 3000 мест в Центральном районе. Тариф составляет 60 рублей в час. Существует четыре способа оплаты – паркомат, SMS, мобильное приложение и личный кабинет. Средняя загрузка сегодня составляет примерно 36%. Доход от зоны платной парковки с начала ее существования составил 130 млн рублей. Это цифра небольшая», – констатировал Артем Хрюкин.

«Незанятость пилотной парковочной зоны объясняется ее небольшими размерами, – считает Иван Нестеров, исполнительный директор ЗАО «РосГеоПроект». – От центра пилотной зоны до ее границ в среднем около 700 м. Такое расстояние можно преодолеть пешком, оставив машину за пределами зоны платных парковок. Такая ситуация способствует еще большей загрузке прилегающих улиц и, как следствие, затору движения из-за припаркованных машин. Расширение платной парковочной зоны позволит решить проблему перенасыщенности соседних улиц и выровнять загрузку парковочного пространства в центре города».

В этом году, как сообщил Артем Хрюкин, проектируется еще одна зона в Центральном районе, а также дополнительно будет проведен конкурс по определению подрядчиков для проектирования зон парковок еще в двух районах – Петроградском и Адмиралтейском. «Мы планируем создание 40 тыс. парковочных мест, – сообщил Артем Хрюкин. – Также платной зоной после проведения ЧМ-2018 будет охвачен и Васильевский остров».

По словам Артема Хрюкина, у города есть «определенные проблемы с собираемостью штрафов». Есть договоренность с Федеральной службой судебных приставов и Налоговой службой о совместной работе по поиску недобросовестных граждан.

Об опыте создания платных парковок в Казани рассказал Данил Фомин, директор МКУ «Организатор городского парковочного пространства». Он сообщил, что для поездок на работу личным транспортом пользуется примерно 70% населения города. «Были проведены исследования, которые показали, что без быстрого принятия мер загруженность дорог достигнет 75%, – отметил Данил Фомин. – Поэтому была сформирована концепция единого парковочного пространства города и принято решение о реализации пилотного проекта. На эти цели было выделено 36 млн рублей из бюджета республики Татарстан, создана зона на 250 машино-мест, и разработана соответствующая нормативно-правовая база».

В целях выявления и оповещения неплательщиков заключено соглашение о взаимодействии между ГИБДД, административной комиссией города и Почтой России. С 1 апреля 2015 года платные парковки в Казани заработали в штатном режиме.

«За время действия зоны платных парковок в бюджет города поступило более 30 млн рублей, – рассказал Данил Фомин. – 26% приносят паркоматы, все остальные платежи идут через SMS и мобильное приложение. Сборы от оплаты штрафов составили более 35 млн рублей. По состоянию на 1 ноября текущего года количество платных парковочных мест – 1952».

Говоря о сроке окупаемости проекта, Данил Фомин отметил, что суммы от сборов уже через полтора года превысили все затраты по устройству парковочного пространства и его обслуживание. Исследования показали, что удельный доход бюджета от парковки составляет 1,5 тыс. рублей в месяц на одно машино-место. Примерно столько же составляет удельный доход бюджета от оплаты штрафов. «Речь идет именно об оплаченных штрафах, а не о вынесенных постановлениях», – подчеркнул Данил Фомин.

Только за первый месяц работы платных парковок, согласно системе «Яндекс – Пробки», улучшение дорожной ситуации в Казани составило 7%. Планируется расширение зоны платной парковки до 6 тыс. машино-мест.

«Кроме того, один из участков парковки был организован при помощи частного бизнеса. Владелец одного из ресторанов проделал все работы за свой счет, сейчас в работе еще два подобных проекта, – рассказал Данил Фомин. – Инициатива показательна тем, что коммерческие структуры видят в организации платных парковок свое конкурентное преимущество, а с другой стороны – она демонстрирует признание эффективности организации парковочного пространства в городе». Впрочем, как подчеркнул Данил Фомин, администрация города видит в проекте не вариант коммерции, а исключительно способ разгрузить дорожную сеть.

Эффект привыкания

«Организацию платных парковочных пространств в первую очередь необходимо рассматривать как часть системы организации дорожного движения. И лишь затем – как бизнес-проект», – согласен с коллегой Султан Жанказиев, заведующий кафедрой «Организация и безопасность движения» Московского автомобильно-дорожного института (МАДИ).

По его словам, опыт Москвы и многих европейских городов показывает, что через определенное время существования платных парковок наступает «эффект привыкания» и наличие платной парковки само по себе не гарантирует снижение объемов транзита.

«Даже после организации парковочной системы Москва по–прежнему сталкивается с проблемой загрузки центра города. Он составляет 100%. Необходимо искать новую концепцию использования парковочного пространства, которая позволила бы снизить объемы транзита, и использовать парковочное пространство как инструмент системы организации дорожного движения», – считает Султан Жанказиев.

Изобретать новые инструменты не нужно, есть опыт городов мира. Если не заниматься развитием парковочной системы, можно попасть в число городов, в которых парковочная политика не выражена и парковки сами по себе ни на что не влияют. «Необходимо минимизировать количество блуждающего трафика, заблаговременно информировать автовладельцев о количестве свободных мест на парковках, исключить фактор случайного поиска, избегать нарушений правил ПДД, – говорит Султан Жанказиев. – Реальным инструментом является гибкость управления тарифом. Мы рекомендовали департаменту Москвы установить тариф в границах Бульварного кольца не менее 220 рублей за одно парковочное место. Мы провели исследование, которое показало, что шаговая доступность всех значимых объектов столицы может быть обеспечена, даже если парковаться вне зоны высоких тарифов».

Регулирование тарифов парковочного пространства является основным реальным инструментом эффективной организации системы дорожного движения в городах с растущим транспортным спросом. «Такие вопросы в свое время встанут и в Петербурге, и в Казани, – считает Султан Жанказиев. – В Москве, если доля автомобилизации будет расти такими темпами, как сейчас, можно будет рассматривать и дальнейшее увеличение тарифов. Резонансная граница сегодня близка к стоимости 300 рублей в час, мы ее пока не обсуждаем».

По мнению Артема Хрюкина, проблема во многом упирается в качество муниципального регулирования: «Это показательно на примере эстонского опыта. Используя мобильное приложение, эстонцы описывают свободные места не только на муниципальных парковках, но и на частных. Они заключают соглашения с владельцами частных парковок об обмене информацией о свободных местах. Это совершенно другой эволюционный шаг, другой уровень администрирования».

Парковки как схема ГЧП

Заместитель директора Департамента транспорта, организации дорожного движения и охраны окружающей среды администрации города Краснодара Владимир Архипов отметил, что цели и задачи у городов – одни, но вот решаются они по-разному.

Он сообщил, что организацией парковок в Краснодаре стали заниматься в 2013 году. «Мы пошли по пути заключения инвестсоглашений. В 2014 году был объявлен инвестконкурс на создание в городе 8 тысяч платных парковочных мест в центральной части города в течение 7 лет. С того времени город не потратил ни рубля на создание системы парковок. Уже организовано около 6 тысяч машино-мест. Тарифная политика единая – 30 рублей в час. Мы поставили задачу увязать в единую систему все существующие парковки в городе, в том числе и парковки хозяйствующих субъектов. За время эксплуатации парковочной системы мы получили в дорожный фонд города порядка 16 млн рублей. Согласно инвестиционному соглашению, доля инвестора и города в проекте распределяется как 90 и 10% соответственно. В рамках инвестсоглашения инвестором потрачено около 200 млн рублей, выручка составила 160 млн рублей», – рассказал Владимир Архипов.

Система штрафования в Краснодаре отработана по всем направлениям, начиная от технической стороны вопроса, заканчивая программным обеспечением, достигнуты договоренности со Службой судебных приставов и Почтой России. «Мы испытываем трудности с получением персональных данных владельцев автомобилей. Сейчас ведем переговоры с ГИБДД, – отметил Владимир Архипов. – Совместно с коллегами из Петербурга мы вышли с предложением внесения целого ряда поправок в федеральное законодательство – в частности, в Кодекс об административных правонарушениях и Закон о полиции. Необходимо, чтобы муниципалитеты могли получать доступ к персональным данным автовладельцев. Мы также рассчитываем заручиться поддержкой Минтранса РФ в этом вопросе и давно ждем отдельный закон об организации дорожного движения. Он давно обещан – и даст целый ряд полномочий муниципалитетам. Но пока его не приняли».

«Опыт Краснодара – уникален, – считает Артем Хрюкин. – Мы тоже стоим на пороге заключения аналогичного инвестсоглашения и рассчитываем в следующем году войти в концессию. Важна своевременность принятия политического решения и проработка вопросов дальнейшего администрирования проекта. Но в целом тема очень интересная».

Об опыте реализации единого парковочного пространства, со стороны подрядчика, рассказал Андрей Богданов, заместитель директора департамента ЗАО «Штрих-М». Он считает, что жители города могут оценить пользу от создания платной парковки, если правильно выбраны зоны и отрегулирован тариф, уже через год после запуска проекта.

«Парковки действительно разгружают центр. Цифры говорят сами за себя. В феврале 2014 года среднее время проезда по улицам Москвы в вечерний час пик сократилось по сравнению с февралем 2013 года на 6%. Внутри Садового кольца загруженность уменьшилась на 18%», – сообщил Андрей Богданов.

Компания «Штрих-М» занимается парковками с 2008 года. В портфеле компании 14 городов – Москва, Петербург, Сочи, Тула, Тверь, Тюмень, Екатеринбург, Рязань, Вологда, Калуга и др.

«Важный вопрос – реализованы в городе штрафы или нет. В большинстве городов этот процесс налажен. Но заключить соглашение с МВД на федеральном уровне удалось только Москве. У регионов же с аналогичной процедурой возникли сложности. Проблема со штрафами в других городах была решена на уровне субъектов федерации т.е изменением законодательной базы на местном уровне. В итоге соглашения были заключены», – заметил Андрей Богданов.

Компания «Штрих-М» провела оценку привлекательности городов для реализации парковочных проектов. «У нас в компании разработан рейтинг городов. Рейтинг учитывает площадь, населенность городов, уровень автомобилизации и интенсивность делового трафика. Реализация проектов платных парковок в городах с высоким рейтингом может быть интересна как для администрации города и его жителей, так и для потенциальных инвесторов, – считает эксперт. – Сегодня очень много проектов платных парковок пытаются реализовать в рамках инвестсоглашений. Каждый инвестор хочет понимать срок окупаемости проекта. Ежемесячная окупаемость зависит от того, реализованы ли штрафы, удачно ли определены зоны, отрегулированы ли тарифы и насколько высок рейтинг городов».

По мнению Андрея Богданова, средний город-миллионник может собирать в месяц от 1 до 3 тыс. рублей за одно парковочное место.

Справка

III ежегодная конференция «Транспортная инфраструктура Санкт-Петербурга и Ленинградской области» состоялась 8 ноября 2016 года. Организатором мероприятия выступила АНО «Дирекция по развитию транспортной системы Петербурга и Ленинградской области».

Мнение

Артем Хрюкин, директор СПб ГКУ «Городской центр управления парковками» Санкт-Петербурга»:

– В августе текущего года мы провели социологический опрос с целью выявления отношения горожан к зоне платных парковок. Согласно опросам, около 13% петербургских водителей уже отказались от поездок в центр города на личном автотранспорте. 72% петербургских водителей готовы отказаться от поездок в центр города на личном автомобиле при развитии сети перехватывающих парковок и повышении качества общественного транспорта. 52% водителей полагают, что платные парковки на улично-дорожной сети (УДС) способны избавить город от пробок.

Кстати

С ноября текущего года при наличии парковочного разрешения владельцы электромобилей смогут парковаться в пилотной зоне платной парковки Центрального района Петербурга бесплатно.

Услуга предоставляется физическим и юридическим лицам, являющимся собственниками электромобиля. Для подачи заявления можно обратиться в любой удобный центр госуслуг «Мои документы», независимо от места регистрации в Петербурге. Решение принимается в течение 10 рабочих дней.

Помимо владельцев электромобилей, бесплатно парковать машину в пилотной зоне платной парковки Центрального района Петербурга могут инвалиды, многодетные семьи, ветераны ВОВ и жители блокадного Ленинграда. Для жителей пилотной зоны платной парковки предусмотрен льготный тариф. Услуги внесения в Реестр записи о парковочном разрешении жителя, инвалида или многодетной семьи предоставляются в центрах госуслуг «Мои документы» с августа 2015 года. За это время через центры услуга была оформлена более 14,5 тысячи раз. За парковочным разрешением обратились 3234 жителя пилотной зоны платной парковки, 6471 инвалида, 4886 многодетных семей.

Подробную информацию об оформлении заявления на внесение в Реестр парковочных разрешений можно посмотреть на Портале госуслуг Санкт-Петербурга.

На рынке цемента Петербурга и Ленинградской области наблюдается снижение импортной продукции. По данным ЗАО «Решение», на январь 2015 года объем поставок из-за рубежа уменьшился почти в 4,5 раза. Причина – девальвация рубля, которая сделала импортный цемент малоконкурентоспособным.

Александр Батушанский, генеральный директор ЗАО «Решение», отметил, что емкость рынка цемента Петербурга и Ленинградской области по итогам 2014 года составила 4,7 млн тонн и практически не изменилась по сравнению с 2013 годом – снижение составило около 1%, то же касается и производства этого продукта, которое равняется 4,2 млн тонн.

По данным «ЕВРОЦЕМЕНТ груп», по итогам 2014 года объем потребления на рынке Ленинградской области составил 4,8 млн тонн, что на 3,2% больше, чем в 2013 году. «В связи со сложившейся экономической ситуацией в стране прогнозируется, что темпы потребления цемента в регионе в 2015 году могут быть нулевыми в случае оптимистического сценария развития рынка», – подчеркнули в компании.

В ООО «СМ ПРО» подсчитали, что в феврале 2015 года производство цемента в РФ выросло к февралю 2014 года на 1,3% и составило 3,5 млн тонн. Падение производства в январе-феврале 2015 года к такому же периоду 2014 года составило 2,2% до 6,2 млн тонн.

Аналитики ООО «СМ ПРО» констатируют, что железнодорожные перевозки цемента в РФ в феврале 2015 года уменьшились на 4,5% к соответствующему месяцу прошлого года до 1,7 млн тонн. По итогам первых двух месяцев текущего года объем трансфера цемента по железной дороге стал меньше на 5,7% к соответствующему периоду прошлого года – 3,2 млн тонн, при этом в общем объеме поставок доля перевозок цемента железнодорожным транспортом уменьшилась с 50,9 до 49,9%.

Импорт в минусе

Аналитики рынка констатируют, что с резким ростом курса евро идет исчезновение импортного цемента из стран ЕС, например Швеции, Литвы и Латвии.

По данным Александра Батушанского, доля импорта в поставках в Петербурге и Ленинградской области выросла с 12 до 14%, но с декабря 2014 года объем поставок из-за рубежа стал сокращаться и уже в январе 2015 года уменьшился почти в 4,5 раза. «Причина – девальвация рубля, которая сделала импортный цемент малоконкурентоспособным», – отметил эксперт.

По другим аналитическим данным, доля импорта цемента из стран Балтии и Беларуси на протяжении последних 2-3 лет держится на уровне 10-11%. С конца 2014 года доля поставок с заводов, находящихся на расстоянии более 1000 км от Петербурга, снизилась в два раза по сравнению с 2013 годом. Сегодня она составляет всего 7% от рынка цемента в Санкт-Петербурге и Ленобласти, констатируют аналитики.

Новый лидер

Основным событием на рынке цемента Петербурга и Ленинградской области в 2014 году стала покупка компанией «ЕВРОЦЕМЕНТ груп» предприятия Группы ЛСР в Сланцах Ленинградской области. Производительность этого завода составляет 5 тыс. тонн клинкера в сутки и 1,86 млн тонн цемента в год. Основной причиной продажи цементного предприятия, по словам Александра Вахмистрова, генерального директора Группы ЛСР, являлся профицит цемента, который стал наблюдаться на рынке региона. А так как под собственные нужды холдинг потреблял только 40% производимой предприятием продукции, актуальнее было продать производство по рыночной цене.

Александр Батушанский рассказал, что в итоге в настоящее время «ЕВРОЦЕМЕНТ груп» является основным игроком на рынке цемента региона и контролирует около 60% рынка.

Петр Донов, руководитель центра аналитических и маркетинговых исследований холдинга «ЕВРОЦЕМЕНТ груп», подтвердил, что по итогам 2014 года доля ЗАО «ЕВРОЦЕМЕНТ груп» на рынке Ленинградской области достигла 60,2%, объем отгрузок цемента составил 2,9 млн тонн. Эксперт отметил, что другие основные игроки на рынке Северо-Запада – это компания Heidelberg Cement с долей 12,5% и ЗАО «МЕТАХИМ» с долей 7,8%.

По данным других экспертов, также на рынке заметны такие производители, как Савинский цементный завод, Цементная северная компания, предприятие «Цемент», входящее в группу «Ленстройреконструкция».

Петр Донов говорит, что на долю импорта в Северо-Западном регионе приходится около 25% от всего объема. «Прогнозируется, что запланированная модернизация предприятий и их переход на «сухой» способ производства ЗАО «ЕВРОЦЕМЕНТ груп» к 2018 году позволит увеличить конкурентоспособность по себестоимости цемента, создав тем самым условия для поэтапного замещения импортных объемов в регионах СЗФО», – констатировал он.

Цена растет

Александр Батушанский констатировал, что в январе 2015 года цена на цемент по сравнению с январем 2014 года выросла на 4%, в то время как в декабре 2014-го по сравнению с декабрем 2013 года она была ниже на 2%.

Петр Донов отметил, что в течение 2014 года колебания цен были незначительны и по итогам года средневзвешенная цена потребления цемента составила 3873 рубля за тонну, что на 0,9% меньше, чем в 2013 году. «Сложившаяся экономическая ситуация в стране, инфляция, производственные издержки и рост тарифов напрямую влияют на стоимость конечной продукции. Производство цемента является энергозатратным, доставка продукции осуществляется железнодорожным и автомобильным транспортом, стоимость которого постоянно растет, а оборудование и комплектующие, необходимые для реализации модернизации цементной отрасли, пока не имеют аналогов на отечественном машиностроительном рынке и закупаются за рубежом. Все эти факторы в конечном счете увеличат среднюю стоимость цемента в 2015 году», – заключил эксперт.

Мнение:

Александр Батушанский, генеральный директор ЗАО «Решение»:

– Мы не ожидаем резкого снижения объемов строительства по сравнению с 2014 годом, так как девелоперы взяли на себя значительный объем обязательств перед покупателями жилья, которые выражаются в объемах проданного жилья. Соответственно, объемы ввода 2015 года теоретически могут быть даже выше, чем в 2014 году.

Падение, вероятно, коснется начала новых проектов, что будет зависеть от того, каким будет спрос на жилье в этом году. Вероятно, значительные проблемы в отрасли начнутся во второй половине 2015-го – начале 2016 года. Вследствие девальвации можно ожидать, что объемы импорта цемента снизятся, кроме того, вероятно, «ЕВРОЦЕМЕНТ групп» снизит объем поставок со своих заводов из других регионов, а объем загрузки нового завода в Сланцах может увеличиться. Поэтому даже в условиях падения рынка последствия для производства цемента в Ленинградской области могут быть не такими негативными, как для прочих предприятий по производству строительных материалов.

Кстати:

Компания «Лафарж» выпустила на российский рынок портландцемент для дорожных и мостовых конструкций марки ПЦ500-Д0-Н. Новый продукт предназначен для возведения особо ответственных инженерных конструкций и сооружений из бетона: мостов, путепроводов, тоннелей, цементобетонных покрытий дорог, взлетно-посадочных полос и перронов аэропортов, железобетонных шпал и др. Цемент соответствует ГОСТам 10178-85, 55224-2012. Его состав разрабатывался в соответствии с актуальными стандартами и СНиПами, применяемыми в транспортном строительстве.

Участники рынка и аналитики констатируют серьезное падение рынка металлопроката. Объем снижения потребления металлопродукции к концу 2015 года, по разным оценкам, может достигнуть 10-15%.

Об этом шла речь на заседании круглого стола «Металлопрокат и конструкции для нужд строительного комплекса Санкт-Петербурга и Ленинградской области», которое состоялось в рамках выставки «ИнтерСтройЭкспо». Организатором мероприятия традиционно выступил Российский союз поставщиков металлопродукции совместно с фирмой «Севзапметалл».

Потребление снижается

По словам Александра Романова, президента Российского союза поставщиков металлопродукции, прямое влияние на рынок металлопроката оказывает геополитическая и экономическая ситуация в России. Так, прогнозы на 2015 год – снижение ВВП на 5-7%, уменьшение объема инвестиций минимум на 10%, соответственно, строительная отрасль, которая традиционно является одним из самых мощных потребителей металлопродукции, «просядет» на 15-20%, а значит, это напрямую затронет сегмент металлопроката.

Александр Романов отметил, что в России было произведено 70,7 млн тонн металлопроката. Из них более 40 млн тонн отгружается на внутренний рынок, а все остальное идет на экспорт. Эксперт констатировал, что в России каждый год вводятся новые металлургические мощности. Так, в 2014 году компания «Северсталь» открыла металлургический комбинат в городе Балаково под Москвой, также начали свою работу электрометаллургические комбинаты в Калуге и Тюмени. Летом текущего года будет запущен завод в городе Набережные Челны на 0,5 млн тонн арматуры, а в 2016 году – в Туле мощностью 1,5 млн тонн металлопроката в год.

«Несмотря на кризис в российской экономике, новые металлургические мощности как вводятся, так и будут вводиться. Значительная часть из этих заводов ориентирована на экспорт», – отметил эксперт. Также, по его словам, российских производителей теснят китайские металлурги, которые не только импортируют сталь на наш отечественный рынок, но и вкладывают средства в запуск своих собственных производств в регионах нашей страны.

Региональный расклад

Как рассказал Валерий Голенкин, генеральный директор фирмы «Севзапметалл», в СЗФО было потреблено около 4 млн тонн, а в Петербурге и Ленобласти – 1,974 млн тонн. Сортовой прокат является основным двигателем на рынке металлопроката, занимая на рынке Петербурга около 50% от общего объема металлопродукции.

Арсен Бенглянц, директор ЗАО «Металлокомплект-М», отметил, что сегодня на рынке металлопроката представлены три типа игроков: локальные металлоторговцы, сетевые компании и торговые дома (ТД). «В 2008 году раскладка выглядела так: 37% занимали локальные компании, 47% – сетевые компании и 16% – торговые дома. После 2008 года металлокомбинаты, понимая, что им каким-то образом нужно реализовывать продукцию, стали развивать ТД, и в 2009 году сетевые компании существенно уменьшили долю рынка, а торговые дома существенно увеличили. Далее постепенно сетевые компании стали прирастать на рынке вместе с ТД, в то же самое время доля локальных игроков существенно уменьшалась до 2013 года включительно», – рассказал эксперт.

По его словам, в 2014 году 30% рынка находилось у локальных игроков, 40% – у сетевых компаний, и 34% – у торговых домов. «Сегодня динамика изменения рынка снижается, игроки не имеют возможности прирастать быстро. На рынке остались высокопрофессиональные игроки с фиксированным капиталом, потому и нет никаких перспектив серьезного перераспределения долей. По нашим прогнозам, локальные трейдеры из-за того, что с рынка снова уйдут случайные игроки, вернутся на объемы и доли 2013 года. ТД увеличат доли, но при этом у них есть реальное экспортное ориентирование. Таким образом, в условиях профицитного рынка по сортовому арматурному прокату создаются хорошие условия для развития как локальных, так и сетевых компаний», – заключил эксперт.

Дмитрий Воропаев, генеральный директор компании «Профкомплект», рассказал о ситуации в сегменте оцинкованного и полимерного (окрашенного) проката. По его словам, объем потребления оцинкованного проката в СЗФО в 2014 году составил 328 тыс. тонн, полимерного (окрашенного) проката – 206 тыс. тонн. Средний прирост рынка «оцинковки» с 2006 по 2014 год составил по 6,5% в год. В 2014 году наблюдалось сокращение рынка. В 2015 году мы прогнозируем спад на рынке на уровне 25%. Рынок полимерной продукции с 2006 по 2014 год рос на 13,5% в год. В 2014 году также наблюдается сокращение рынка. «И по итогам 2015 года мы ожидаем снижение рынка на 15%. Такие разные тенденции связаны с тем, что по оцинкованному прокату в отрасли присутствуют избыточные мощности, а значит, при снижении потребления девать металл будет некуда. В секторе полимерного проката есть существенная доля импорта, соответственно, есть возможность заместить этот импорт внутренними поставками», – добавил господин Воропаев.

Алюминиевый провал

Тимур Максютов, генеральный директор ООО «ПетроПром-М», констатировал, что сильнее всего наблюдается падение по потреблению алюминиевого проката, которое на конец года может достигнуть 15%. По его словам, объемы производства алюминия в России составляют 3,857 тыс. тонн, из них менее 25% используется в России, а остальное идет на экспорт, то есть всего потребляется внутри страны около 800 тыс. тонн.

«Падение потребления алюминия началось в 2013 году. Резкое снижение потребления шло в секторе автопрома, кабельной промышленности – до 25%. Единственная отрасль, где был рост в 23%, – это экструзия алюминиевых профилей, которые используются в строительстве при создании светопрозрачных конструкций, фасадов, витражей, окон, дверей и т. д. Также большой объем потребления приходится на вентилируемые фасады, где алюминий используется как облицовочная часть и как элементы навески. Еще алюминий используется для внутренних работ – создания межофисных перегородок, кабельных каналов и т. п.», – рассказал он.

Сегодня насчитывается около 50 заводов – производителей алюминиевых профилей, констатировал Тимур Максютов. По его словам, Северо-Запад находится на третьем месте по потреблению алюминиевых профилей. Из 25 тыс. тонн профилей, продающихся в регионе, 64% (16 тыс. тонн) потребляются стройкой. При этом в нашем регионе до сих пор нет ни одного полноценного алюминиевого завода, производящего алюминиевые профили. Есть завод в Гатчине компании «Петрокон», но он специализируется на профилях по чертежам заказчика. Строительные системы он не производит», – добавляет господин Максютов.

Тремя крупнейшими производителями, продукция которых больше всего используется в России, являются компания «Татпроф» из Набережных Челнов, «СИАЛ» из Красноярска и «Алютех» из Минска. Другие крупные компании – KRAUSS (Крымск-Москва), «Реалит» (Обнинск), КрАМЗ (Красноярск), «Петралюм» и «Доксал» из Петербурга и проч.

Мнение:

Валерий Голенкин, генеральный директор фирмы «Севзапметалл»:

– Основные сегменты потребления металлопроката – промышленность и строительство. Объем потребления черного металлопроката в Петербурге и Ленобласти в среднем оценивается в 140 тыс. тонн в месяц. В настоящее время идет процесс снижения потребления металлопродукции.

Фирма «Севзапметалл» является региональным металлоторговцем. Наш основной рынок – это Санкт-Петербург и Ленинградская область. По опыту своей компании могу сказать, что мы наблюдаем снижение отгрузок металлопроката в физическом выражении на 15-20% по отношению к 2014 году. Нужно относиться к этому со спокойствием как к тенденции на рынке. Пока персонал не сокращаем, заработную плату не уменьшаем.

Игорь Игнашев, руководитель департамента продаж в строительную отрасль и дистрибьюцию ПАО «Северсталь»:

– Компания «Северсталь» в текущем году планирует лишь увеличивать поставки в свой «материнский» Северо-Западный регион. Локомотивом потребления металлопроката в России выступает строительная отрасль, объемы поставок в эту сферу у «Северстали» из года в год растут. Драйвером по-прежнему является сортовой прокат. В этом году мы свою долю в строительном сегменте точно сохраним, а то и увеличим. В России нашу продукцию продаем через федеральные и региональные торговые сети, небольшая часть продукции уходит в строительную отрасль прямым потребителям.