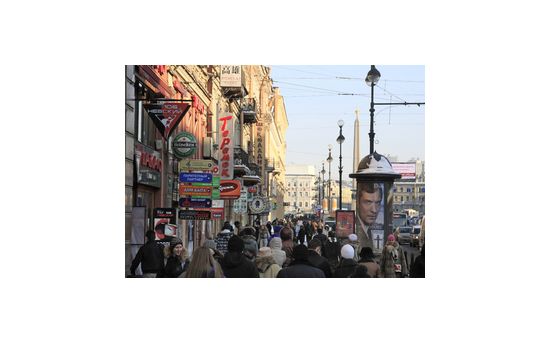

Невский меняет арендаторов

Экономический и политический кризис в стране отразился и на основных арендаторах стрит-ритейла на Невском проспекте. С главной улице Петербурга ушли многие премиальные магазины одежды, их места заняли сувениры и общепит.

К концу текущего года на Невском проспекте окончательно скорректировался пул торговых арендаторов. Главную туристическую улицу города покинули премиальные компании, их помещения заняли более демократичные в ценах ритейлеры. По мнению аналитиков, новые игроки рынка пришли на Невский проспект весьма на долгий срок.

По данным исследования компании JLL, из-за экономического кризиса, спровоцированного, в первую очередь, новым политическим курсом, за последний год серьезно изменился рынок стрит-ритейла на Невском проспекте. Значительное падение покупательского спроса заставило владельцев премиальных магазинов уйти с одних из самых дорогих арендных площадей в городе. Возвращаться некоторые ритейлеры не захотели даже после падения арендных ставок.

Как отмечает руководитель отдела стрит-ритейла компании JLL Анна Лапченко, исторически ставки аренды на Невском проспекте самые высокие в городе. При этом арендаторы и арендодатели не самые гибкие. Однако сменившаяся экономическая ситуация заставила меняться и данный консервативный рынок.

«Еще чуть более года назад ставки по аренде помещений на первых этажах домов по Невскому проспекту достигали 12-15 тыс. рублей за кв.м. Сейчас они снизились в среднем до 7-12,5 тыс. рублей за кв. м», - рассказывает специалист.

Эксперт добавляет, что арендные ставки стали уменьшаться не сразу. С конца прошлого года по весну текущего года, они держались на ранее установленном уровне. В это же время число вакантных площадей на главной туристической магистрали города увеличилось до 6%. С Невского проспекта ушли премиальные бренды, в первую очередь из fashion-ритейла. И без того относительно недешевая иностранная одежда, обувь из-за роста курса валют стала менее доступной для многих покупателей.

Исход арендаторов заставил собственников помещений пересмотреть ставки. На свободные площадки пришли бренды среднего сегмента и общепит. Как отмечают специалисты, на данный момент на основной части Невского проспекта – от Дворцовой площади до площади Восстания – в структуре арендаторов превалируют кафе и рестораны - это 35% всех помещений. В том числе «Кофе Хауз», «Шоколадница», Coffee Shop, «Две палочки», «Марчелли`s», «Зингер», «IL Патио», «Чайная ложка», McDonald’s, Starbucks, Mama Roma, Burger King. Кроме того, растет количество магазинов сувенирной продукции. Было 6, а стало 15. Объясняется такая тенденция тем, что рынок въездного туризма в город не упал, а значит, данный товар интересен людям.

Ротация арендаторов на основной части Невского проспекта в течение 1-го полугодия 2015 года была выше, чем в среднем на основных торговых улицах Петербурга, а в 3-м квартале ситуация изменилась – показатель составил 4,9% против 6,6% в среднем по городу. Это связано именно с тем, что большинство собственников помещений,

желающих сменить арендатора, и ритейлеров, заинтересованных в смене локации, сумели сделать это в течение 1-й половины года.

Как считают аналитики, новые игроки рынка пришли на достаточно долгий срок. В среднем договор аренды сейчас заключается на 5 лет. Этого времени достаточно для существенной демократизации стрит-ритейла Невского проспекта.

По мнению главы офиса компании JLL в Петербурге Андрея Амосова, Невский проспект является основным индикатором для рынка стрит-ритейла Северной столицы. Именно поэтому в кризисные периоды большинство игроков рынка внимательно наблюдают за теми изменениями, которые происходят на главном проспекте города.

.jpg) Специалистами компании Becar подготовлен обзор положения на рынке загородной недвижимости Санкт-Петербурга в I квартале 2009 г., сделана оценка основных тенденций и перспектив его развития.

Специалистами компании Becar подготовлен обзор положения на рынке загородной недвижимости Санкт-Петербурга в I квартале 2009 г., сделана оценка основных тенденций и перспектив его развития.

Спрос

Спрос на рынке загородной недвижимости на сегодняшний момент практически в два раза ниже показателей аналогичного периода прошлого года. Сегодня заключается на 70% меньше сделок, чем в 2008 году. Однако перед сезоном ситуация постепенно начала выправляться: по итогам марта диспетчерская служба агентства недвижимости «Бекар» зафиксировала 25%-ный рост количества обращений по загородным объектам. Хотя надо признать, что к увеличению количества сделок активность покупателей пока не привела: в основном люди на данном этапе только интересуются недвижимостью за пределами города, они по-прежнему выжидают.

Существующий спрос на загородном рынке концентрируется на объектах до 1,5 млн. рублей. За эту сумму люди хотят иметь дом-дачу в садоводстве, как правило. Есть спрос на инженерно подготовленные земельные участки. Так как люди стремятся сэкономить на строительстве дома в период, когда стоимость на услуги строителей снизилась, они предпочитают покупать участки и самостоятельно возводить на них домовладения, как правило, из дешевых строительных материалов.

Нулевой спрос на домовладения от 10 до 20 млн. рублей. Цены на эти объекты при невысокой себестоимости (не выше 6 млн. рублей), как правило, завышены, и клиенты это понимают, но снижать стоимость продавцы не хотят пока. В результате продажи в этом сегменте стоят.

Есть категория покупателей, которые хотят купить объекты за 7-10 млн. рублей, так как обычно это объекты, купленные существенно ниже рынка.

Цены

При этом в среднем стоимость объектов загородной недвижимости на сегодняшний день по сравнению с осенью прошлого года снизилась от 20 до 50% в зависимости от объекта и сегмента рынка. Меньше всего изменились цены на объекты элит-класса – до 20%, в эконом-классе – до 30%, в бизнес-классе – до 35-40%. Сильней всего пострадали объекты в массовой застройке, там цены уже упали почти вдвое.

Больше всего кризисные явления экономики отразились на цене готовых объектов, стоимость земельных участков с подрядом или без него изменилась незначительно (на 5-10%). Дело в том, что снижение цены коснулось тех объектов, где, грубо говоря, было куда снижать. В готовых объектах маржа, естественно, выше, поэтому и снижать цену есть за счет чего. Существенное снижение цены на земельный участок означает его продажу в убыток.

Хотя ценовое дно на загородном рынке мы увидим только по завершении сезона, то есть в сентябре. Сейчас, когда продажи на рынке только активизировались, делать итоговые выводы по рынку рано, так как сейчас как раз и идет формирование ценовых показателей.

В наиболее выгодном положении находятся коттеджные поселки смешанного типа, сочетающие в себе разноплановые объекты широкого диапазона цен. Именно эти проекты предполагают продажи по принципу замещения, когда один проект продается с меньшей маржой, но зато другой – с бОльшей.

Прогнозы

Я думаю, что для рынка загородной недвижимости кризис станет оздоравливающим фактором. На посткризисном загородном рынке существенно уменьшится количество кредитных средств у застройщиков, соответственно, они будут вынуждены ориентироваться на свои возможности, и рынок станет менее рискованным. Рынок покупателя заставит продавцов ориентироваться на требования покупателей. Если на раздутом докризисном рынке застройщики строили то, что хотели, то теперь проекты станут намного более продуманными, основанными на анализе рынка, потребностей и возможностей потребителей, так как иначе проекты просто не удастся реализовать. В результате предложение постепенно станет больше соответствовать спросу, и рынок на какое-то время станет более сбалансированным. Очевидно, что в строительстве будут использоваться более экономичные технологии, более дешевые материалы, соответственно, большую долю рынка займут предложения эконом-класса.

Динамика цен на загородные земли

У профессиональных застройщиков в собственности достаточно участков земли для застройки, а у непрофессиональных застройщиков денег на покупку земли нет. В результате отдаленный земельные участки пользоваться спросом вообще не будут. На участки в пределах 60-километровой зоны невысокий спрос сохранится.

Основные продавцы на сегодняшнем рынке – недавние спекулянты, которые приобрели участки с целью их последующей перепродажи. Часть рынка составляют инженерно подготовленные участки (с подрядом или без), которые планировались компаниями под застройку, но кризис эти планы скорректировал.

Больше всего от кризиса пострадали крупные земельные участки (более 3 гектар). Они упали в цене в среднем на 50-70%. Покупателями таких участков были крупные инвесторы, для которых эта земля перестала быть инвестиционно привелкательной, они пока не хотят или не могут делать крупные вложения.

Средние участки (1-3 гектар) пострадали меньше, так как они позволяют развивать проект совместно, что сейчас интересно небольшим инвесторам: они не решаются зайти на проект по-одиночке, но разделить вложения и риски с кем-то еще могут. Таким участки снизились в цене на 20-40%.

Что касается остальных земельных участков, то здесь имеет значение два фактора: инженерная подготовленность и местоположение.

Основной существующий спрос на землю сейчас сосредоточен на инженерно подготовленных участках, поэтому их стоимость снизилась с осени прошлого года на 10-15%, на часть цена не изменилась, а на некоторые даже подросла.

Не инженерно подготовленные участки интересны в зависимости от направления. В Тосно, Гатчине сейчас фиксируется спад на 15-20%. Сказать, как обстоят дела, в более дорогих направлениях – Всеволожск, Выборг, Приозерск – сложно, потому что там очень немного сделок, и сделать выводы на основе данных о них сложно, они будут нерепрезентативны.

В целом по небольшим земельным участкам можно сказать, что земля в пределах 60-километровой зоны по-прежнему выставляется по докризисным ценам, участки дальше 60 километров от города в цене потеряли от 15 до 30%

Андрей Уманский,

Директор Департамента коттеджей и загородной недвижимости компании Becar

.jpg) Департамент ценообразования в строительстве и экспертно-аналитической работы Ассоциации Строителей России совместно с Союзом инженеров-сметчиков подготовил оперативные данные об изменении цен на основные строительные материалы с начала 2009 года, а также данные о ценах на рынке жилой недвижимости в крупных городах России на май 2009 года.

Департамент ценообразования в строительстве и экспертно-аналитической работы Ассоциации Строителей России совместно с Союзом инженеров-сметчиков подготовил оперативные данные об изменении цен на основные строительные материалы с начала 2009 года, а также данные о ценах на рынке жилой недвижимости в крупных городах России на май 2009 года.

РЫНОК СТРОИТЕЛЬНЫХ МАТЕРИАЛОВ

По состоянию на май 2009 года снижение цен на основные строительные материалы к декабрю 2008 года составило -7,92% (в том числе за май -0,77%). Общее снижение цен на основные строительные материалы началось в сентябре-октябре 2008 года и составило к маю 2009 года -16,06%.

Снижение цен на строительные материалы привело к снижению себестоимости строительства за январь-май 2009 года на -5,85% (в том числе за май –0,51%), а с начала кризиса в сентябре 2008 года – на 12,62 %.

По нашей оценке цены на основные строительные материалы в России в ближайшее время снижаться уже не будут. Наоборот возможен незначительный рост по отдельным позициям (цемент, инертные материалы, растворы и бетоны). Пик снижения цен был пройден в апреле месяце, когда строительные материалы подешевели за месяц на 2,87 - 3%. С осторожным оптимизмом можно говорить, что дно достигнуто или почти достигнуто.

Изменение средних отпускных (оптовых) цен производителей на основные строительные материалы, изделия и конструкции для жилищно-гражданского строительства за 2008 г. и за январь-май 2009 г.

|

Наименование ресурса |

Рост за 2007 год, %% |

Изменение за 2008 г., %% |

Изменение за январь-май 2009 г., %% |

|

Бетон товарный |

43,7 |

+3,1 |

-28,5 |

|

Кирпич керамический |

32,6 |

+21,1 |

-27,7 |

|

Портландцемент |

70-106 |

-14,6-25 |

-18,8-33 |

|

Щебень |

10,2 |

+14,8 |

-22 |

|

Кирпич силикатный |

22,9 |

+15,6 |

-19 |

|

Песок |

12,4 % |

+18,4 |

-18,9 |

|

Сборные ЖБК |

34,5–55,4 |

+7,6 |

-8-12 |

|

Раствор товарный |

43,56 |

+4,4 |

-14,5 |

|

Трубы водогазопроводные |

9 |

+12 |

-10,1 |

|

Смеси асфальтобетонные |

10,5 |

+35,6 |

-12,4 |

|

Арматура товарная |

13,9 – 15,5 |

-0,04 |

-1,3 |

|

Краски |

7,1 |

+21,5 |

+14,5 |

|

Плиты минераловатные |

25,2 |

+5,2 |

+12,5 |

|

Листы гипсокартонные |

6,12 |

+6,4 |

+8,8 |

|

Паркет |

17 |

+13,4 |

+2,53 |

|

В СРЕДНЕМ |

+28,08 |

+6,1-12,2 |

-7,92 |

С января 2009 года цемент продолжал резко дешеветь. Однако, по итогам апреля по данным пресс-службы Московской фондовой биржи (МФБ) на торгах цементом в апреле ценовой индекс цемента вырос на 10% по сравнению с показателем марта и составил 2 210,73 руб. за тонну.

Цены на основные марки цемента составили:

- 500 Д0 - 2 045,09 руб./т. (- 22,75 % от показателя марта)

- 500 Д20 - 2 983, 30 руб./т. (+ 59,45 %)

- 400 Д20 - 1 867,94 руб./т. (+ 4,12 %)

- ШПЦ 400 - 2 415 (без изменений).

Объем торгов цементом увеличился в 1,6 раза по сравнению с прошлым месяцем. На торгах реализовано свыше 66 тыс. тонн цемента.

Со своей стороны отмечаем, что цена цемента, формируемая по итогам торгов на Московской фондовой бирже (МФБ), в настоящее время никак не может рассматриваться нами в качестве среднерыночной. Объемы торгов в марте – 40 тыс. тонн и в апреле – 66 тыс. тонн несопоставимы с общим объемом реализации по стране, которая составила примерно 7-7,5 миллиона тонн. Так средняя по России отпускная цена на навалочный портландцемент марки 500 Д0 составляет 2904,31 руб. за тонну без НДС. С учетом НДС и доставки франко-предприятие или франко-строительная площадка это уже 3800-4000 руб. за тонну.

В настоящее время в торгах на бирже участвуют такие компании, как «Евроцемент груп», «Новоросцемент», «Сибирский цемент», «Мордовцемент», «Искитимцемент», «Уралцемент», «Балцем» (Украина), «Вольскцемент», ПРУП «Белорусский цементный завод», «БазэлЦемент», а также производители из Турции.

По данным Rusmet.ru за апрель общий индекс средних рублевых рыночных цен металлопроката снизился на 3,9%. Индекс средних цен сортового проката снизился на 4,9%. По отдельным видам сортового проката изменение цен составило:

арматура: -9/1%

катанка: -8,6%

балка: -4,7%

швеллер: -2,5%

уголок: -1,9%

круг: -3,6%

квадрат: +0,3%.

Индекс средних рыночных цен листового проката снизился на 3,8%. По отдельным видам листового проката изменение цен составило:

тонкий горячекатаный лист: -0,4%

толстый горячекатаный лист: +0,5%

холоднокатаный лист: -4,1%

оцинкованный лист: -0,9%

нержавеющий лист: -6,8%.

Средние отпускные (оптовые) цены производителей на основные строительные материалы, изделия и конструкции для жилищно-гражданского строительства на май 2009 г.

|

НАИМЕНОВАНИЕ |

Ед. изм. |

Цена без НДС, Руб. май |

|

Портландцемент о/н бездобавочный М 500, навал |

т |

2904,31 |

|

Бетон тяжелый |

м. куб |

3107,99 |

| МЕТКИ:

СТРОИТЕЛЬНЫЕ МАТЕРИАЛЫ СТРОЙМАТЕРИАЛЫ

|