На чем базируется оптимизм застройщиков

Вместе со всей страной предварительные итоги года подводят и застройщики. По сути это экспертные оценки «с земли».

Коммерческий директор ГК «ПСК» Сергей Софронов рассказывает, что в начале уходящего года на рынке царили пессимистические настроения. Но вопреки ожиданиям информационный фон этого года оказался более спокойным, что позволило нарастить показатели относительно 2022 года. Цены увеличились пропорционально уровню инфляции. «Если сравнивать с ноябрем-2022, рост составил около 7,5%. С 218 тысяч рублей за кв.м. до 234 тысяч рублей за кв.м. рублей, – говорит специалист. При этом доля ипотечных сделок выросла с 77 до 87%».

Таким образом компания фиксирует положительную динамику по всем показателям на рынке недвижимости. Но с одной оговоркой касательно объемов ввода - во многом успешность по показателям ввода объясняется проектами, стартовавшими в 2020-2021 годах. В перспективе же, в целом по рынку неизбежно снижение объемов ввода. В частности, благодаря дефициту участков под застройку в актуальных локациях города.

Между тем, штудирование свежих правок Генплана Петербурга подсказывает, что кардинальный перенос «серого пояса» за пределы города и передача этих территорий под жилую застройку откладываются на неопределенное будущее.

Генеральный директор Агентства недвижимости ГК «КВС» Анжелика Альшаева также не скрывает удовлетворения, поскольку корпоративные планы на текущий момент выполнены – и по вводу, и по объёму продаж. «Более того, нынешний год можно считать наиболее успешным для компании с точки зрения объемов реализации, – объясняет глава Агентства. – Доля ипотечных сделок в новостройках компании достигла 76%, но по месяцам динамика различалась. Так в последние месяцы доля поднималась до 85%».

В этом объеме семейной ипотеки оказалось около 40%. И 46% от всех кредитов – ипотека с господдержкой. Впрочем, на IT-ипотеку выпадает относительно невысокое число (3,8%), но это все равно больше, чем в прошлом году. И практически иссякла военная ипотека, хотя ранее процент был приличный.

Средний первоначальный взнос на квартиры застройщика сейчас балансирует на уровне 23%. И, конечно, при законодательном увеличении его до 30% часть потенциальных клиентов останутся «за бортом», определенного снижения продаж не избежать. «Но не думаю, что провал окажется существенным. Тем более, что по нашим ожиданиям семейную ипотеку, благодаря ее повышенной социальной нагрузке, оставят в существующем виде. Но ипотеку с господдержкой, похоже, действительно будут всячески ухудшать для потенциальных покупателей, – предполагает Анжелика Альшаева. – Из трендов нынешнего года еще можно отметить рост доли региональных клиентов – конкретно в нашей компании – это не меньше 40%, а порой и 43%».

Следующий тренд, по словам Анжелики Альшаевой, связан с долей агентских сделок. Она поступательно пошла вверх и в некоторых компаниях достигла высоких 70%. В ГК «КВС» этот показатель в среднем был около 35%, а в текущей ситуации его удалось урегулировать до 40%.

На рынке первичной недвижимости вырос интерес к готовому жилью, подсказывает директор онлайн агентства недвижимости и кредитования «Ипотека под опекой» Наталья Никитина.

«В большинстве сделок речь идет о приобретении вводимых в эксплуатацию в течение ближайшего полугодия объектов или уже сданного жилья. Новостройки на стадии котлована мало кого интересуют, – говорит Наталия Никитина. – Объяснение тренду банальное. До проектного финансирования между разными стадиями стройки был гораздо более заметный разброс цен. Сегодня же, это в 10-15%, что не столь для клиентов значимо».

Привлекательность объектов повышенной степени готовности, кроме прочего приближает возможность сдавать объект в аренду. Клиенты стремятся купить и сразу начать отбивать траты. Этот же принцип закладывается и в ипотечно-инвестиционные сделки. Тем более, сейчас можно найти варианты, когда удается сдать дороже ежемесячного ипотечного платежа.

«В целом уходящий год обошелся без существенных спадов покупательской активности», – рассуждает риэлтор.

Руководитель по продажам доходных проектов Becar Asset Management Яна Лепёшина констатирует, что приходится рассуждать о показателях «в среднем по рынку», что не совсем корректно. Тем не менее, и такие подсчеты демонстрируют, что на рынке апартаментов за 10 месяцев цены во всех сегментах подросли на 7-7,5%.

Специалист подчеркивает, что рынок апартов функционирует в отрыве от льготной ипотеки. И портрет покупателя апартаментов имеет свои нюансы. Зачастую это инвестор, предпочитающий пассивный доход.

«Приходится как-то обходиться без ипотеки с государственной поддержкой, – констатирует эксперт. – Идут эксперименты с различными форматами рассрочки. Да и самой рассрочке постоянно находится какая-нибудь альтернатива. Например, в проекте Digital Village Vertical в рамках партнерства с Банком «Санкт-Петербург» запущена программа, по которой кредитная ставка составляет 3% до ввода объекта в эксплуатацию. А если объект готовый, ставка в 3% дается на первые три года». В свою очередь при таком решении застройщик снижает риски по возникновению задолженности клиентов. Деньги в компанию сразу поступают из банка.

Еще в пользу апартаментов работает то, что рынок аренды за последний год вырос на более чем 10%, и загрузка в объектах компании сейчас фиксируется на уровне 78%.

«И мы добились в этом году рекордной выручки, с августа же продажи пошли лавиной, – докладывает директор по продажам строительного холдинга «Сенатор» Олег Добродеев. – И в будущее продолжаем смотреть с оптимизмом. Хотя государство традиционно не балует сегмент апартаментов поддержкой».

Застройщику, кроме просто строительства, необходимо развиваться и повышать востребованность производимого продукта, и компания вынуждена искать эксклюзивные ниши. Например, двигаться в сторону рекриационных объектов с санаторными функциями.

Кроме того, требуется дополнительная отладка внутренних процессов. Так, строительный холдинг «Сенатор» запустил «очень крутой» совместный проект с ДОМ.РФ. Теперь можно купить в ипотеку номер в одном из проектов компании, где производится капитальный ремонт. Пусть de-jure это вторичка и, соответственно, любой другой банк требует отчет об оценке. А этот отчет не учитывает многие моменты.

Но ДОМ.РФ разработал специальную программу, делающую вышеназванные сделки возможными и интересными покупателям.

Генеральный директор ООО «ВсевРиэлт» Светлана Белова, отмечает, что льготная ипотека, несмотря на ограничения, остается безусловным фаворитом покупательских интересов. В том числе и на загородном рынке.

Кстати, большинство льгот распространяется и на земельные участки. Как подчеркивает специалист, по назначению земельных наделов не применяются категорические исключения. Ипотека дается на земли для индивидуального строительства и земли сельхозназначения с разрешением использования для садоводства-огородничества. «Но необходимо строить не дачную времянку, а жилой дом. Если мы говорим про дачу на земле сельхозназначения, то все равно необходимо объект оформлять как жилой дом. Это вопрос не качества объекта, а его статуса в выписке из ЕГРН. На строительство именно дачи банк ипотеку не даст», – уточняет Светлана Белова.

Еще одна деталь. Можно привлекать подрядчика, а можно строить самому.

Строительство своими силами отличается от привлечения подрядчика только сроками ввода в эксплуатацию – обычно банк дает на это один год, при заказе стройки у подрядной организации – до двух лет.

Конечно, компания проводит сделки и с городскими объектами. «Это долгосрочные вложения на высоких стадиях готовности, получение ключей в 2025 году потребителям не особо интересно», – рассказывает Светлана Белова.

Руководитель направления Развития партнёрских продаж Банк «ДОМ.РФ» Владимир Куприянов сообщает, что по итогам декабря у банка ожидается очередной рекорд по ипотечным сделкам. И, несмотря на позицию ЦБ, льготная ипотека остается в приоритетах. На первом месте по спросу пребывает семейная ипотека, потом госипотека и IT ипотека.

Банк широко практикует и собственные бонусы, и программы лояльности, как для покупателей, так и застройщиков. И вторые получают возможность уменьшать на период строительства ипотечные ежемесячные платежи.

Среди актуальных трендов эксперт называет рост популярности формата Trade-In. «Данный продукт (только на ДДУ) мы с сентября активно продвигаем. И ожидаем всплеска сделок в следующем году, – поясняет Владимир Куприянов. – А второй драйвер будущего года - ИЖС. Наш прогноз, 2024 год будет Годом ИЖС», – утверждает эксперт.

Генеральный директор СРО А «Объединение строителей СПб» Алексей Белоусов согласен, что уходящий год можно считать довольно успешным для отрасли хотя бы только потому, что он не принес каких-либо серьезных потрясений. «Можно констатировать тот факт, что устойчивость строительного комплекса Санкт-Петербурга и Ленобласти оказалась достаточно высокой перед вызовами времени».

А начальник отдела продаж ЗАО «БФА-Девелопмент» Светлана Денисова обращает внимание, что город выполнил годовой план по вводу жилья (2,7 млн. кв. метров) еще в начале ноября.

С другой стороны, сегодня многие застройщики откладывают вводы новых объектов. Обычно – первый квартал, чтобы не устроить избыток предложения. Это никому не нужно.

Кром того, строителям приходится сталкиваться с постоянно растущей себестоимостью работ и стройматериалов. С кадровым дефицитом и «скромной» платежеспособностью населения.

Но, как бы там ни было, по мнению эксперта, происходит адаптация покупателей к новой повестке. И что уже явный плюс, никто не верит в предрекаемый непрофессионалами «обвал цен».

«Ну и, конечно, нелепо считать, будто рынок перекредитован», – резюмирует Светлана Денисова.

Проектное финансирование практически не повлияло на рост цен в новостройках, банки готовы давать застройщикам кредиты не только на строительство, а продажи в обход эскроу-счетов не показали себя эффективными. Эксперты компании «Метриум» и банка «Открытие» развенчали самые распространенные мифы о новой схеме финансирования строек на посвященном этой теме бизнес-завтраке.

В отеле «St. Regis Москва Никольская» прошел бизнес-завтрак на тему «Мифы проектного финансирования жилой недвижимости», организованный банком «Открытие» и компанией «Метриум». Открывая бизнес-завтрак, старший вице-президент банка «Открытие» Екатерина Чиркова рассказала об амбициозных целях кредитной организации на рынке недвижимости. Уже сейчас около 100 застройщиков в 34 регионах России доверили размещение средств дольщиков на счетах эскроу в банке «Открытие». Общая сумма остатков на счетах – около 100 млрд руб. В планах банка – увеличить этот объем более чем в два раза, достигнув доли рынка в 10%.

Наталья Сазонова, директор по развитию компании «Метриум» (участник партнерской сети CBRE) и Олег Шишкин, начальник управления недвижимости и девелопмента корпоративного бизнеса банка «Открытие», развеяли пять самых распространенных среди застройщиков мифов о проектном финансировании, а также обсудили причины бурного роста цен на жилье за последний год.

Миф 1: цены на новостройки растут из-за проектного финансирования

Одно из самых распространенных заблуждений – переход рынка на массовое проектное финансирование привел к росту себестоимости строительства и, как следствие, цен. Анализ, проведенный банком «Открытие», показал, что ценовые изменения из-за этого очень незначительны. В результате компенсации за счет привлечения средств дольщиков на счета эскроу, средневзвешенная ставка по проектному финансированию составляет лишь 3,6%, формируя не более 5% себестоимости.

Миф 2: застройщикам выгоднее продавать квартиры в готовых домах

Эксперты «Метриум» и банка «Открытие» сравнили две модели продаж – со старта строительства жилого комплекса и с момента ввода в эксплуатацию, основываясь на данных о темпах реализации реальных проектов. Расчеты показали, что NPV (чистая текущая стоимость) в 3,8 раза выше, если открыть продажи квартир на этапе котлована, чем построить дом и искать покупателей жилья только после его ввода в эксплуатацию.

Миф 3: на девелоперский проект можно собрать деньги краудфандингом

Далее эксперты рассказали о том, как застройщики адаптировались к новой модели продаж жилья и какие иные инструменты они пытались применять вместо схемы эскроу. Однозначно нереализуемой идеей стал краудфандинг. По мнению спикеров, он не способен дать необходимый объем инвестиций, так как неквалифицированные инвесторы могут вложить в такой проект не более 600 тыс. рублей в год, что явно недостаточно для финансирования приобретения недвижимости даже в регионах. Кроме того, существуют законодательные ограничения. Закон о краудфандинге не позволяет вкладываться в недвижимость или в права на нее. В свою очередь, 214-й ФЗ исключает финансирование строительства иными средствами, кроме как банковским кредитом или собственными деньгами.

Миф 4: застройщикам выгоднее продавать по альтернативным схемам

И банкиры, и эксперты «Метриума» сошлись во мнении, что продавать квартиры в обход эскроу-счетов застройщикам невыгодно. Продажи по договорам покупки будущей вещи показали себя хорошо в единичных случаях. Когда речь идет о реконструкции здания, которое покупатели могут увидеть и «пощупать», они вкладываются только в небольшие подобные проекты.

Другая схема продажи активно рассматривалась девелоперами еще в начале реформы – привлечение средств через закрытые паевые инвестиционные фонды недвижимости (ЗПИФН). Но этот инструмент также не приобрел широкую популярность – позитивные примеры единичны и являются скорее исключением из общего правила: в одном из премиальных комплексов удалось продать через паи не больше 15%.

Эксперты одинаково скептически оценили попытки перепродавать квартиры по договорам уступки: застройщик покупает сам у себя квартиры по ДДУ, а затем продает их по переуступке конечному покупателю. «В этом случае девелопер просто может не получить проектного финансирования», – отметил Олег Шишкин.

«Практика показала, что покупатели очень быстро прониклись идеей эскроу-счетов, – пояснила Наталья Сазонова. – Дольщики понимают, что получают практически железные гарантии сохранности своих средств, поэтому сами не заинтересованы в обходных путях покупки квартиры. Эскроу стали прозрачным и надежным инструментом вложений. Для застройщиков проектное финансирование также стало в какой-то степени “спасением”. Теперь девелопер не зависит от колебаний спроса и может полностью положиться на кредит».

Миф 5: привлечь банковское финансирование можно только после получения разрешения на строительства

Представители банка «Открытие» отметили, что банки готовы финансировать не только этап строительно-монтажных работ и продаж жилого комплекса, но и подготовку к строительству, то есть разработку проектной документации, покупку площадки и т.п. «В наш банк застройщики могут обратиться не только для получения кредита на строительно-монтажные работы, – рассказал Евгений Мандрыкин, начальник управления кредитования недвижимости и транспорта Департамента корпоративного бизнеса КИБ банка «Открытие». – Существуют и программы для финансирования ранних этапов проекта. В частности, на этапе разработки проекта планировки территории (ППТ) есть кредит-мезонин, при утверждения генерального плана застройки участка (ГПЗУ) – бридж-кредит, а при достижении 30% готовности комплекса – кредит на развитие бизнеса».

Таким образом в банке реализован «бесшовный» подход к финансированию застройщиков, позволяющий последним обращаться за кредитными средствами на любом этапе реализации проекта. В «Открытии» разработана целая программа кредитной поддержки застройщиков, позволяющая банку участвовать в проекте с момента приобретения площадки до выхода проекта на стабильные продажи. Кредитные продукты банка были в деталях презентованы собравшимся застройщикам.

Почему всё-таки растут цены

«Многие винят в быстром увеличении цен льготную ипотеку и проектное финансирование, но это не совсем правильно, – сказала Наталья Сазонова. – Нужно принимать во внимание и другие факторы. Прежде всего, растет себестоимость строительства: в разы подорожали металл и рабочая сила. К примеру, услуги сварщиков выросли в цене двукратно. Помимо этого, мы забываем, что за последние три года увеличилась доля квартир с отделкой (с 15% до 58%), а это добавляет к цене порядка 30-40 тыс. рублей. Одновременно снизился объем предложения до минимальных уровней за последние шесть лет. Цены на крупные квартиры растут и опережают расценки даже на двухкомнатные – это признаки дефицита. Другой немаловажный фактор – повышение качества новостроек. Стандарты “премиума” перешли в “бизнес”, а “бизнеса” – в “комфорт”. Конечно, в совокупности это не могло не повлиять на ситуацию с ценами».

Также Наталья Сазонова отметила, что застройщики практически перестали предлагать скидки – теперь они не заинтересованы в том, чтобы быстро на раннем этапе строительства привлечь деньги. Демпинговать на старте продаж, по словам эксперта, больше нет смысла.

Олег Шишкин рассказал о дополнительных причинах роста цен: «Не только льготная ипотека спровоцировала ажиотаж среди покупателей. Наблюдается дефицит объектов инвестирования. Ставки по депозитам на низком уровне, фондовый рынок требует высокой квалификации и знаний, валютный рынок весьма волатильный и россияне не спешат вкладываться в него. Остается один инструмент – жилищные инвестиции, которые были подогреты не только низкими ставками, но и смягчением требований к первоначальному взносу. Люди получают потребительские кредиты, делают первый взнос, оформляют ипотеку. Кстати, отмечу и такую особенность прошлого года, как закрытие границ. К примеру, в 2018 году россияне потратили на поездки за рубеж 30 млрд долларов. Не исключаю, что в прошлом году часть этих средств превратились в инвестиции».

Анализ петербургского рынка недвижимости, проведенный экспертами портала Urbanus.ru и платформы bnMAP.pro, показал, что более 20% квартир в жилых комплексах распродаются на этапе подготовительных работ, еще до появления котлована. Столь высокая пропорция объясняется ростом финансовой нагрузки на семейные бюджеты. Покупка жилья в начальной фазе – одна из немногих возможностей для экономии в сложившемся экономическом положении.

В апреле 2021 г. средняя цена квадратного метра в петербургских новостройках превысила отметку 160 тыс. рублей. Это на треть выше, чем годом ранее. Кроме того, на два года (до 19 лет и 7 месяцев) увеличился средний период ипотечного кредитования. При этом нужно учитывать, что реальный уровень доходов петербуржцев стагнирует уже на протяжении двух лет. «В условиях современного рынка покупатели вынуждены пробовать все способы для сокращения издержек. Покупка жилья на ранних стадиях – один из таких способов. Но и его эффективность значительно уменьшилась после введения эскроу. Правда, риски тоже намного снизились», – объясняет Ольга Хасанова, руководитель премии Urban Awards.

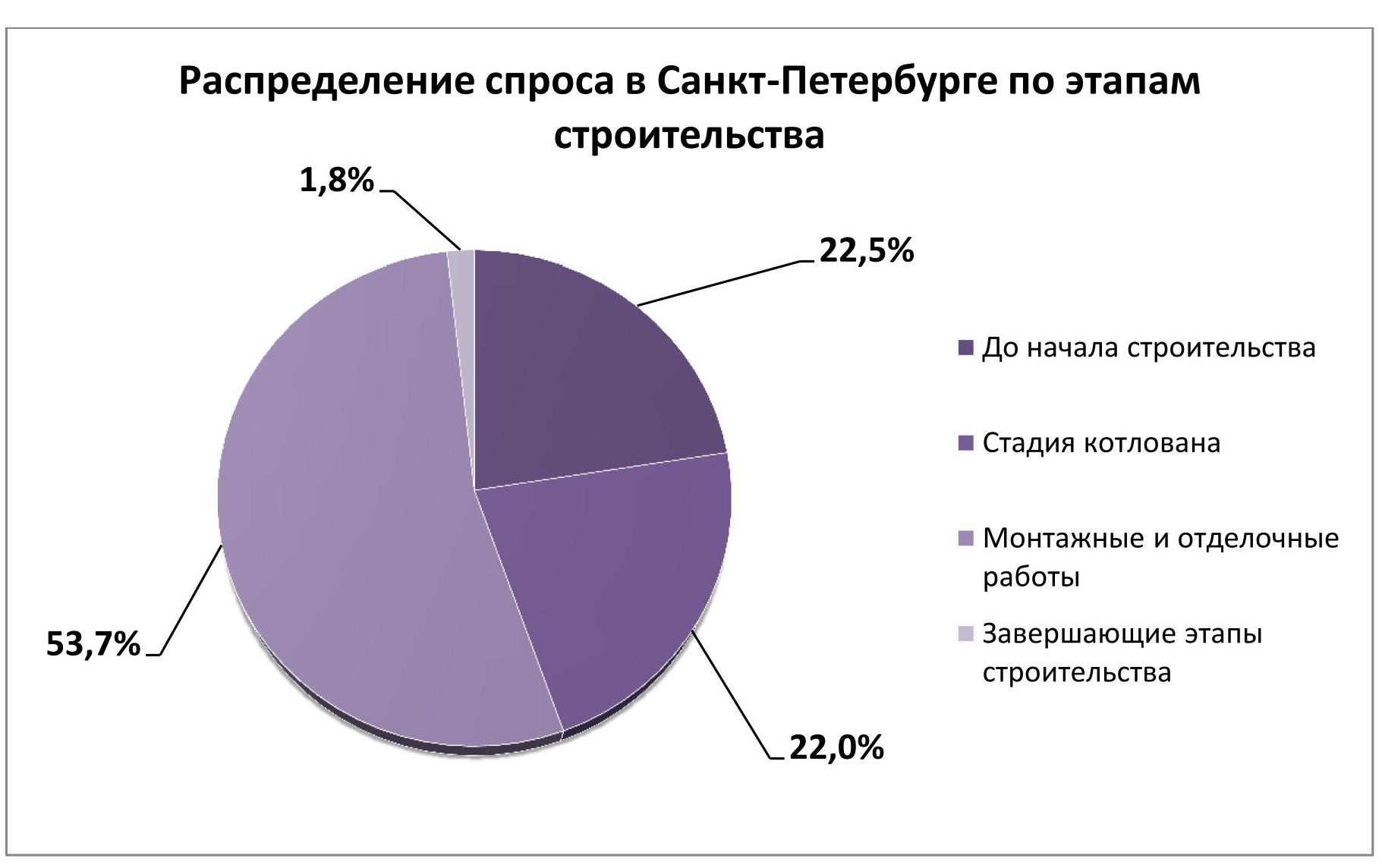

Из 16,8 тыс. розничных сделок[1], состоявшихся за первый квартал текущего года, 3,8 тыс. относятся к тем корпусам, которые даже не начали строиться. Иными словами, 22,5% всех лотов реализуются на «бумажной» стадии. Это очень высокий показатель. Для сравнения, в Москве на этом этапе фиксируется только 12,1% продаж.

Объявление о начале строительства служит сигналом для совершения покупки в 22,0% случаев (3,7 тыс. квартир и апартаментов). Две указанные категории сделок взаимосвязаны. По сути, они распределяются в рамках одной покупательской фракции – тех, для кого важна экономия (или наибольший финансовый выигрыш, если речь идет об инвесторах). Но одна ее часть проявляет большую осторожность, чем другая. В Санкт-Петербурге между ними наблюдается паритет. В Москве же аудитория более консервативна: 37,6% столичных покупателей предпочитают дождаться, когда проект вступит хотя бы в стадию котлована.

Основной массив сделок – 53,7% – приходится на этап монтажных и отделочных работ, в том числе и потому, что этот этап – самый продолжительный. И лишь 1,8% договоров по продаже недвижимости заключается непосредственно перед сдачей проекта.

[1] В данном случае учет велся по дате заключения договора, а не его регистрации в органах Росреестра.