Объем ИЖС на 30% выше, чем до пандемии, спрос на частные дома - в 1,5 раза

Объемы ввода жилья населением в 1 полугодии 2021 года показали существенный прирост по сравнению с аналогичными периодами 2019 и 2020 гг. Эксперты Циан проанализировали динамику индивидуального жилищного строительства (ИЖС) по данным, опубликованным Росстатом, а также выяснили, как изменились цены, спрос и предложение на рынке загородной недвижимости России за год.

- В 1 полугодии 2021 года в России введено 20,2 млн кв.м. индивидуального жилья - на 41% больше, чем год назад и на 30% больше, чем в 1 полугодии допандемийного 2019 года.

- Более половины (55,5%) всего нового жилья в России в 1 полугодии 2021 года введено за счет индивидуального жилищного строительства.

- Объем предложения на рынке загородной недвижимости России сократился за год на 3,5%. В регионах с максимальным сокращением числа лотов в продаже увеличились темпы ИЖС.

- Потенциальный спрос на рынке загородной недвижимости в 1 полугодии 2021 года в 1,5 раза выше, чем за аналогичный период до пандемии. Среди населения растет интерес к земельным участкам.

- За 1 полугодие 2021 года год цены на загородные дома в целом по России выросли на 11%, за год - на 17%. Максимальный прирост - на курортах и в столичных регионах.

1. Объем ИЖС в 1 полугодии 2021 года на 30% выше, чем в 1 полугодии допандемийного 2019 года

В 1 полугодии 2021 года в России было введено в эксплуатацию 20,2 млн кв.м. индивидуального жилья. В сравнении с 1 полугодием 2020 года, на которое пришелся локдаун, показатель вырос на 41,3%. Больше объем и по сравнению с 1 полугодием допандемийного 2019 года на 29,5% (тогда было введено 15,5 млн кв.м.). Всего в 2020 году населением было введено 39,1 млн кв.м. жилья, в 2019 году значение было ниже - 37,0 млн кв.м. С 2010 года ежегодно объемы ИЖС увеличиваются в среднем на 5,5%. Исключением стали 2014-2016 года, когда были зафиксированы сначала очень высокие значения (36,1 млн кв.м. в 2014 году - +18,3% за год), а затем спад до прежнего уровня (31,8 млн кв.м. в 2016 году - -9,2% к 2015 году).

Ввод жилья населением по годам

|

Год |

Ввод жилья населением, млн кв. м |

Доля от общего объема ввода населением и застройщиками |

|

2010 |

25,4 |

43,5% |

|

2011 |

26,6 |

42,8% |

|

2012 |

28,3 |

43,1% |

|

2013 |

30,5 |

43,3% |

|

2014 |

36,1 |

42,9% |

|

2015 |

35,0 |

41,0% |

|

2016 |

31,8 |

39,6% |

|

2017 |

32,6 |

41,4% |

|

2018 |

32,3 |

43,1% |

|

2019 |

37,0 |

45,1% |

|

2020 |

39,1 |

47,9% |

|

1 полуг. 2021 |

20,2 |

55,5% |

Источник: Аналитический центр Циан по данным Росстата

Рост объемов ИЖС закономерен. Население все больше осознает преимущества жизни за городом: собственный дом, лучшая экологическая ситуация, близость к природе, относительная безопасность и т.д. В пригородах не такая высокая плотность населения, как в центре, соответственно, меньше шума, спокойнее темп жизни. Развитие сервисов по доставке товаров и все большая автомобилизация населения усиливают процесс. Дополнительным фактором роста интереса к постоянной жизни за пределами города стала пандемия. За счет перехода на удаленный формат работы все большее число людей задумалось о жизни за городом, к тому же за период самоизоляции многие почувствовали необходимость в расширении жилой площади (необходим кабинет для работы, отдельные комнаты для всех членов семьи), что сложно сделать в городской квартире. Вымывание наиболее ликвидных готовых вариантов на загородном рынке в совокупности с утверждением льготной семейной ипотеки на строительство частного дома стимулировали интерес населения к приобретению земельных участков и увеличили темпы ИЖС. Рост объемов связан также и с процессом дачной амнистии (те строения, на которые жители получили документы недавно, учитываются как вновь построенные, хотя им может быть уже много лет).

Динамика ввода в эксплуатацию индивидуального жилья

Источник: Аналитический центр Циан по данным Росстата

Среди регионов максимальное увеличение объемов ввода зафиксировано в Севастополе (в 4,5 раза), в Северной Осетии (в 4 раза), в Ленинградской области, ХМАО и Москве (в 3 раза). В случае Севастополя, Северной Осетии и ХМАО это объясняется низкой базой. Не самые высокие объемы ввода в 2019 года были и в Москве. В Ленинградской области такие темпы связаны с все более возрастающей популярностью коттеджного строительства. Население стремится улучшить свои жилищные условия, сменив квартиру на собственный дом.

В 27 регионах объемы ввода сократились по сравнению с 1 полугодием 2019 года, но существенное снижение (более, чем в 2 раза) было лишь в 2-х регионах - Омской и Смоленской областях. В основном падение объемов зафиксировано в тех регионах, где ввод ИЖС не очень высок. Исключением являются Краснодарский край, занимающий 5 место по объемам ввода (здесь сокращение по сравнению 1 полугодием 2019 года минимально - -3,5%) и Белгородская область, входящая в топ-20 (тут снижение значительнее - -22,4%).

Лидерами по объему ИЖС в 1 полугодии 2021 года являются Московская (2,1 млн кв.м.) и Ленинградская (1,2 млн кв.м.) области, а также Татарстан и Башкортостан, где среди населения популярно проживание в собственном доме (по 0,9 млн кв.м.), и Краснодарский край, где этому способствуют климатические условия (0,8 кв.м.). Среди регионов, где находятся города-миллионники только в 4 наблюдается снижение объемов 1 полугодии 2021 года по сравнению с 1 полугодием 2019 года (в Краснодарском крае, Новосибирской области, Пермском крае, Омской области), а также в Санкт-Петербурге. Во всех этих регионах доля ИЖС уступает доле строительства девелоперами.

2. На ИЖС приходится 55% ввода нового жилья в России

В 1 полугодии 2021 года зафиксировано преобладание объема жилищного строительства населением над вводом застройщикам. На протяжении долгого времени (с 2010 по 2018 гг.) доля ИЖС от всего объема жилищного строительства держалась на уровне 40-43%. В 2019 году на ввод населением пришлось 45,1%, в 2020 году - 47,9%, а в 1 полугодии 2021 года уже более половины - 55,5%. Ранее такая ситуация наблюдалась только в отдельные месяцы. Связано это как с высокими темпами строительства населением на фоне действия льготной семейной ипотеки, вымывания с рынка самых ликвидных готовых вариантов, так и со статистическим ростом за счет дачной амнистии.

Высокая доля ИЖС фиксируется не только в южных регионах, где она была традиционно велика (в Северо-Кавказском ФО - 71,8%), но и на Урале (64,1%), в Приволжском ФО (60,7%), Сибирском ФО (58,3%). Только в двух федеральных округах доля ИЖС меньше 50% - в Северо-Западном (48,5%) и Центральном (48,7%), что связано с низкими показателями в “столицах”: в Москве - 10,0%, в Санкт-Петербурге - 8,7% (это минимальные значения среди всех регионов). Помимо Москвы и Санкт-Петербурга лишь в 14 регионах ввод жилья населением ниже, чем девелоперами. В двух субъектах РФ 100% введенного жилья построено населением - это Магаданская область и Еврейская автономная область. Еще в 5 субъектах доля ИЖС составляет более 90%: Республика Алтай (99,6%), Республика Тыва (96,1%), Карачаево-Черкесская республика (95,8%), Курганская область (94,7%), Республика Ингушетия (92,1%).

Распределение объемов ввода жилья между девелоперами и населением в I полугодии 2021 года

Источник: Аналитический центр Циан по данным Росстата

3. Дефицит ликвидного предложения стимулирует развитие ИЖС

Количество лотов в продаже на рынке загородной недвижимости России сократилось за год на 3,5%. Пандемия подтолкнула многих к приобретению индивидуального дома, в результате чего объем предложения просел. Максимальное сокращение (более, чем в 2 раза) в Новосибирской, Свердловской и Челябинской областях. Существенно снизился выбор также в Ставропольском крае (-36,8%), Архангельской области (-34,0%), Северной Осетии (-28,9%), Адыгее (-26,5%), Севастополе (-26,1%). Во всех этих регионах, за исключением Новосибирской области, в 1 полугодии 2021 года зафиксирован рост ИЖС (от +39,5% в сравнении с 1 полугодием 2019 г. в Архангелькой области до 3,6 раз в Севастополе). В условиях снижения объема готового предложения на загородном рынке население решается на строительство. К тому же с апреля 2021 можно воспользоваться льготной семейной ипотекой - кредиты по ставке до 6% предусмотрены на строительство частного дома, а также на приобретение земельного участка при условии заключения договора подряда со строительной компанией или индивидуальным предпринимателем.

С января 2021 года объем предложения в целом по стране практически не изменился, однако в отдельных регионах ситуация разнонаправленная: от снижения в 4 раза в Новосибирской области до роста в 2,4 раза в Санкт-Петербурге.

4. Спрос держится на высоком уровне

2020 г. оказался ажиотажным по спросу на рынке загородной недвижимости – пик активности пришелся на период самоизоляции. После снятия ограничительных мер потенциальный спрос на приобретение загородных объектов (число просмотров объявлений о продаже на сайте cian.ru) стал снижаться. К началу 2021 года он составил только половину от пика 2020 года, и в течение всего 1 полугодия оставался на таком уровне. По сравнению с 1 полугодием допандемийного 2019 года спрос выше в 1,5 раза.

Динамика потенциального спроса на рынке загородной недвижимости

Источник: Аналитический центр Циан

Наибольшей популярностью на рынке пользуются готовые дома и дачи - на них приходится 77% всех просмотров. Еще 20% интересуются земельными участками и 3% таунхаусами. Год назад, когда еще не льготная семейная ипотека не распространялась на строительство индивидуальных домов, спрос на жилье “под ключ” в процентном отношении был выше - 79%, на участки приходилось 18%. За год число просмотров объявлений по продаже земельных участков увеличилось почти в 2 раза.

5. Максимальный рост цен на курортах и в столичных регионах

Рост цен на рынке загородной недвижимости продолжается. По расчетам Циан, средняя стоимость дома в продаже в целом по РФ составляет в июле 6,93 млн рублей против 6,27 млн в начале года (+10,6%) и 5,94 млн рублей год назад (+16,7%).

Примечание

В расчетах учитывались частные дома и коттеджи со стандартной площадью (50-700 кв м.) и ценой (0,15-200 млн руб.). Регионы, в которых объем предложения менее 100 домов в продаже, в выборку не вошли.

Наибольший рост средних цен на загородном рынке за год зафиксирован в Южном ФО (+27,4%), Северо-Западном ФО (+22,4%) и Центральном ФО (+20,2%). В Южном ФО увеличение обеспечивается, в первую очередь, Краснодарским краем (рекордные +55,8%), а также Севастополем (+38,7%). Такой рост объясняется увеличением спроса (в условиях все более широкого распространения удаленного формата работы дома в регионах с комфортным климатом становятся весьма привлекательными). Аналогичная ситуация характерна для Ставропольского края (+32,5%), где особой популярностью пользуется регион Кавказских Минеральных Вод, а также Крыма (+20,3%) и Калининградской области (+42,5%), также известной своей курортной зоной. Высокие темпы роста и в столичных регионах: в Москве (+39,6%), Санкт-Петербурге (+21,1%), Ленинградской (+34,3%) и в Московской областях (+29,3%), что связано, в том числе, с изменением структуры предложения и вымыванием наиболее доступных вариантов с меньшими площадными характеристиками. Максимальный рост цен в 1 полугодии - в тех же регионах: в Москве и Московской области, Калининградской области, Краснодарском крае, Ставропольском крае, Севастополе, Санкт-Петербурге и Ленинградской области, а также в Томской области и Алтайском крае.

В отдельных регионах на рост цен повлияло и сокращение предложения на рынке вкупе с повышенным спросом, например в Ставропольском крае число лотов в продаже сократилось за год на 36,8%, а цены выросли на 32,5%, в Севастополе - -26,1% и +38,7% соответственно, в Тюменской области -24,9% и +20,0%. В некоторых регионах на увеличение стоимости могло повлиять и снижение объемов ввода - население не строит жилье, а ищет готовые варианты, что повышает спрос на рынке. Так цены существенно увеличились в Санкт-Петербурге и Краснодарском крае, где при возрастающем интересе к загородной недвижимости ввод ниже, чем в 1 полугодии 2019 года. В то же время в других регионах (в Ленинградской области, Москве, Калининградской области) темпы ИЖС не просели, но цены все равно значительно выросли, т.е. даже с учетом того, что многие предпочитают строительство дома покупке, спрос на рынке здесь очень высок.

«Пандемия оживила интерес населения к загородной недвижимости, многие стали строить и приобретать частные дома не только для пребывания там летом, но и для постоянного проживания. При сохраняющемся на высоком уровне спросе объем предложения на рынке должен ему соответствовать, – комментирует Алексей Попов, руководитель аналитического центра Циан. – С лета прошлого года число лотов в продаже сократилось, а цена на них значительно увеличилась. Строительство нового жилья частично компенсирует снижение ликвидного предложения: в регионах, где на рынке стало существенно меньше объектов, зафиксировано увеличение темпов ИЖС. К тому же, сейчас на строительство частных домов и покупку земельных участков действует льготная семейная ипотека, что только повышает интерес к жизни за городом».

Ввод индивидуального жилья, объем предложения на загородном рынке и средняя стоимость дома в продаже по субъектам РФ*

|

Субъект |

Объем ввода индивидуальных домов в эксплуатацию в 1 полугодии 2021 года, тыс. кв.м. |

Объем ввода в сравнении с 1 полуг. 2019 г. |

Доля ввода жилья населением |

Средняя цена дома в продаже, июль 2021 |

Динамика средней цены за год |

Динамика числа лотов за год |

|

Российская Федерация |

20246 |

29,5% |

55,5% |

6,93 |

16,7% |

-3,5% |

|

Центральный ФО |

5596 |

11,6% |

48,7% |

7,35 |

20,2% |

3,3% |

|

Московская область |

2111 |

12,3% |

57,8% |

22,40 |

29,3% |

-3,5% |

|

Воронежская область |

389 |

34,2% |

65,2% |

5,44 |

16,2% |

2,1% |

|

Белгородская область |

356 |

-22,4% |

86,4% |

5,00 |

12,9% |

95,5% |

|

Москва |

326 |

177,1% |

10,0% |

36,78 |

39,6% |

16,8% |

|

Владимирская область |

313 |

17,0% |

85,8% |

4,19 |

17,4% |

-21,2% |

|

Липецкая область |

307 |

1,4% |

68,8% |

4,03 |

11,3% |

-16,2% |

|

Ярославская область |

274 |

13,1% |

66,7% |

5,04 |

13,5% |

-6,0% |

|

Калужская область |

223 |

12,0% |

72,7% |

6,13 |

12,9% |

-7,1% |

|

Тульская область |

206 |

11,8% |

66,9% |

5,20 |

8,6% |

15,5% |

|

Тверская область |

166 |

-13,6% |

59,6% |

6,06 |

12,6% |

0,6% |

|

Курская область |

147 |

-13,6% |

75,9% |

4,30 |

9,7% |

-19,1% |

|

Рязанская область |

144 |

2,1% |

44,7% |

3,43 |

8,2% |

-5,1% |

|

Брянская область |

130 |

146,8% |

64,8% |

3,30 |

-1,5% |

-8,6% |

|

Тамбовская область |

130 |

-8,5% |

85,9% |

3,77 |

11,9% |

-7,9% |

|

Орловская область |

123 |

67,4% |

84,5% |

4,03 |

7,5% |

-17,7% |

|

Костромская область |

100 |

47,6% |

46,8% |

4,50 |

7,9% |

20,9% |

|

Ивановская область |

92 |

8,1% |

84,2% |

4,75 |

9,7% |

15,1% |

|

Смоленская область |

57 |

-60,8% |

45,2% |

3,86 |

-1,8% |

5,7% |

|

Северо-Западный ФО |

2149 |

82,6% |

48,5% |

9,6 |

22,4% |

15,3% |

|

Ленинградская область |

1203 |

215,0% |

68,1% |

15,45 |

34,3% |

26,8% |

|

Калининградская область |

279 |

136,6% |

52,3% |

13,34 |

42,5% |

32,9% |

|

Санкт-Петербург |

111 |

-32,6% |

8,7% |

29,90 |

21,1% |

100,0% |

|

Вологодская область |

111 |

-23,0% |

57,3% |

4,28 |

19,6% |

14,7% |

|

Псковская область |

108 |

37,9% |

77,5% |

3,89 |

9,0% |

-5,7% |

|

Новгородская область |

106 |

30,6% |

75,5% |

3,93 |

17,3% |

-16,6% |

|

Архангельская область (кроме Ненецкого АО) |

84 |

39,5% |

47,8% |

4,72 |

9,8% |

-34,0% |

|

Республика Карелия |

71 |

7,9% |

69,4% |

5,56 |

1,6% |

19,2% |

|

Республика Коми |

51 |

-10,2% |

77,9% |

5,16 |

11,2% |

0,5% |

|

Южный ФО |

2480 |

27,9% |

57,2% |

10,1 |

27,4% |

-6,0% |

|

Краснодарский край |

799 |

-3,5% |

41,9% |

20,30 |

55,8% |

1,6% |

|

Ростовская область |

736 |

11,2% |

67,9% |

5,39 |

-3,8% |

2,9% |

|

Астраханская область |

228 |

160,4% |

80,2% |

4,64 |

7,2% |

-5,3% |

|

Севастополь |

211 |

364,2% |

87,3% |

17,28 |

38,7% |

-26,1% |

|

Волгоградская область |

179 |

24,7% |

55,7% |

4,04 |

4,9% |

5,6% |

|

Республика Крым |

150 |

58,3% |

61,4% |

13,42 |

20,3% |

5,5% |

|

Республика Адыгея |

135 |

142,6% |

66,3% |

5,50 |

10,9% |

-26,5% |

|

Северо-Кавказский ФО |

1433 |

64,6% |

71,8% |

6,9 |

10,9% |

-23,2% |

|

Ставропольский край |

475 |

86,8% |

70,9% |

5,50 |

32,5% |

-36,8% |

|

Республика Дагестан |

218 |

32,3% |

54,2% |

9,20 |

14,0% |

-20,7% |

|

Кабардино-Балкарская Республика |

102 |

-14,1% |

64,7% |

6,86 |

4,6% |

-6,5% |

|

Республика Северная Осетия - Алания |

98 |

292,4% |

62,1% |

6,06 |

-1,0% |

-28,9% |

|

Приволжский ФО |

4507 |

18,4% |

60,7% |

4,95 |

8,4% |

1,3% |

|

Республика Татарстан |

862 |

36,2% |

63,4% |

6,87 |

10,6% |

6,3% |

|

Республика Башкортостан |

856 |

31,1% |

63,9% |

4,58 |

12,3% |

36,9% |

|

Нижегородская область |

559 |

46,8% |

71,9% |

6,27 |

12,0% |

23,4% |

|

Самарская область |

501 |

69,3% |

58,1% |

6,47 |

11,0% |

19,2% |

|

Ульяновская область |

263 |

-5,9% |

68,8% |

5,08 |

8,3% |

6,0% |

|

Саратовская область |

249 |

-2,4% |

66,5% |

4,18 |

2,5% |

16,8% |

|

Пензенская область |

243 |

-9,2% |

63,7% |

4,20 |

9,7% |

5,1% |

|

Пермский край |

231 |

-18,9% |

46,2% |

5,56 |

8,8% |

-25,7% |

|

Оренбургская область |

218 |

8,5% |

75,8% |

4,31 |

8,6% |

2,5% |

|

Удмуртская Республика |

204 |

-10,0% |

48,6% |

4,58 |

21,2% |

-4,6% |

|

Кировская область |

114 |

-5,6% |

60,1% |

4,16 |

8,6% |

-19,8% |

|

Республика Мордовия |

93 |

20,3% |

65,5% |

3,67 |

10,2% |

-22,5% |

|

Чувашская Республика |

58 |

6,6% |

22,7% |

5,01 |

8,9% |

-0,2% |

|

Республика Марий Эл |

56 |

-26,2% |

35,8% |

4,31 |

-12,6% |

-25,7% |

|

Уральский ФО |

1823 |

68,5% |

64,1% |

5,83 |

13,6% |

-24,9% |

|

Свердловская область |

668 |

56,3% |

56,0% |

6,72 |

7,7% |

-64,2% |

|

Челябинская область |

516 |

83,5% |

70,4% |

4,90 |

14,5% |

-52,3% |

|

Тюменская область (без автономных округов) |

367 |

67,5% |

71,6% |

6,73 |

20,0% |

-24,9% |

|

Ханты-Мансийский АО-Югра |

154 |

189,0% |

58,5% |

8,00 |

17,6% |

29,4% |

|

Курганская область |

94 |

10,4% |

94,7% |

2,81 |

7,3% |

-12,3% |

|

Сибирский ФО |

1728 |

37,3% |

58,3% |

5,10 |

9,5% |

-7,4% |

|

Иркутская область |

414 |

80,2% |

70,8% |

5,44 |

11,7% |

41,7% |

|

Красноярский край |

299 |

78,2% |

65,2% |

5,51 |

-2,5% |

-20,2% |

|

Новосибирская область |

247 |

-8,8% |

33,5% |

6,30 |

5,0% |

-76,7% |

|

Алтайский край |

185 |

35,3% |

46,6% |

4,59 |

19,2% |

-13,6% |

|

Кемеровская область |

155 |

7,7% |

69,4% |

3,47 |

3,9% |

8,3% |

|

Томская область |

125 |

98,3% |

78,9% |

7,50 |

22,0% |

16,6% |

|

Республика Хакасия |

106 |

86,4% |

85,2% |

3,76 |

9,3% |

-2,8% |

|

Республика Алтай |

79 |

122,8% |

99,6% |

5,20 |

10,2% |

-9,4% |

|

Омская область |

65 |

-51,6% |

45,1% |

4,10 |

5,7% |

-10,9% |

|

Дальневосточный ФО |

530 |

8,4% |

52,5% |

6,37 |

7,4% |

11,4% |

|

Республика Бурятия |

136 |

99,8% |

78,9% |

3,80 |

15,2% |

-1,7% |

|

Приморский край |

104 |

-8,6% |

30,2% |

9,80 |

3,7% |

-10,5% |

|

Республика Саха (Якутия) |

49 |

-28,6% |

56,5% |

6,80 |

4,6% |

45,2% |

|

Хабаровский край |

43 |

-24,9% |

27,3% |

7,70 |

5,5% |

1,4% |

|

Забайкальский край |

39 |

-41,1% |

79,2% |

4,19 |

19,7% |

5,1% |

|

Амурская область |

17 |

33,1% |

72,7% |

5,90 |

7,3% |

29,0% |

* В таблице приведены регионы, в которых объем предложения составляет более 100 домов в продаже

Источник: Аналитический центр Циан

Проектное финансирование практически не повлияло на рост цен в новостройках, банки готовы давать застройщикам кредиты не только на строительство, а продажи в обход эскроу-счетов не показали себя эффективными. Эксперты компании «Метриум» и банка «Открытие» развенчали самые распространенные мифы о новой схеме финансирования строек на посвященном этой теме бизнес-завтраке.

В отеле «St. Regis Москва Никольская» прошел бизнес-завтрак на тему «Мифы проектного финансирования жилой недвижимости», организованный банком «Открытие» и компанией «Метриум». Открывая бизнес-завтрак, старший вице-президент банка «Открытие» Екатерина Чиркова рассказала об амбициозных целях кредитной организации на рынке недвижимости. Уже сейчас около 100 застройщиков в 34 регионах России доверили размещение средств дольщиков на счетах эскроу в банке «Открытие». Общая сумма остатков на счетах – около 100 млрд руб. В планах банка – увеличить этот объем более чем в два раза, достигнув доли рынка в 10%.

Наталья Сазонова, директор по развитию компании «Метриум» (участник партнерской сети CBRE) и Олег Шишкин, начальник управления недвижимости и девелопмента корпоративного бизнеса банка «Открытие», развеяли пять самых распространенных среди застройщиков мифов о проектном финансировании, а также обсудили причины бурного роста цен на жилье за последний год.

Миф 1: цены на новостройки растут из-за проектного финансирования

Одно из самых распространенных заблуждений – переход рынка на массовое проектное финансирование привел к росту себестоимости строительства и, как следствие, цен. Анализ, проведенный банком «Открытие», показал, что ценовые изменения из-за этого очень незначительны. В результате компенсации за счет привлечения средств дольщиков на счета эскроу, средневзвешенная ставка по проектному финансированию составляет лишь 3,6%, формируя не более 5% себестоимости.

Миф 2: застройщикам выгоднее продавать квартиры в готовых домах

Эксперты «Метриум» и банка «Открытие» сравнили две модели продаж – со старта строительства жилого комплекса и с момента ввода в эксплуатацию, основываясь на данных о темпах реализации реальных проектов. Расчеты показали, что NPV (чистая текущая стоимость) в 3,8 раза выше, если открыть продажи квартир на этапе котлована, чем построить дом и искать покупателей жилья только после его ввода в эксплуатацию.

Миф 3: на девелоперский проект можно собрать деньги краудфандингом

Далее эксперты рассказали о том, как застройщики адаптировались к новой модели продаж жилья и какие иные инструменты они пытались применять вместо схемы эскроу. Однозначно нереализуемой идеей стал краудфандинг. По мнению спикеров, он не способен дать необходимый объем инвестиций, так как неквалифицированные инвесторы могут вложить в такой проект не более 600 тыс. рублей в год, что явно недостаточно для финансирования приобретения недвижимости даже в регионах. Кроме того, существуют законодательные ограничения. Закон о краудфандинге не позволяет вкладываться в недвижимость или в права на нее. В свою очередь, 214-й ФЗ исключает финансирование строительства иными средствами, кроме как банковским кредитом или собственными деньгами.

Миф 4: застройщикам выгоднее продавать по альтернативным схемам

И банкиры, и эксперты «Метриума» сошлись во мнении, что продавать квартиры в обход эскроу-счетов застройщикам невыгодно. Продажи по договорам покупки будущей вещи показали себя хорошо в единичных случаях. Когда речь идет о реконструкции здания, которое покупатели могут увидеть и «пощупать», они вкладываются только в небольшие подобные проекты.

Другая схема продажи активно рассматривалась девелоперами еще в начале реформы – привлечение средств через закрытые паевые инвестиционные фонды недвижимости (ЗПИФН). Но этот инструмент также не приобрел широкую популярность – позитивные примеры единичны и являются скорее исключением из общего правила: в одном из премиальных комплексов удалось продать через паи не больше 15%.

Эксперты одинаково скептически оценили попытки перепродавать квартиры по договорам уступки: застройщик покупает сам у себя квартиры по ДДУ, а затем продает их по переуступке конечному покупателю. «В этом случае девелопер просто может не получить проектного финансирования», – отметил Олег Шишкин.

«Практика показала, что покупатели очень быстро прониклись идеей эскроу-счетов, – пояснила Наталья Сазонова. – Дольщики понимают, что получают практически железные гарантии сохранности своих средств, поэтому сами не заинтересованы в обходных путях покупки квартиры. Эскроу стали прозрачным и надежным инструментом вложений. Для застройщиков проектное финансирование также стало в какой-то степени “спасением”. Теперь девелопер не зависит от колебаний спроса и может полностью положиться на кредит».

Миф 5: привлечь банковское финансирование можно только после получения разрешения на строительства

Представители банка «Открытие» отметили, что банки готовы финансировать не только этап строительно-монтажных работ и продаж жилого комплекса, но и подготовку к строительству, то есть разработку проектной документации, покупку площадки и т.п. «В наш банк застройщики могут обратиться не только для получения кредита на строительно-монтажные работы, – рассказал Евгений Мандрыкин, начальник управления кредитования недвижимости и транспорта Департамента корпоративного бизнеса КИБ банка «Открытие». – Существуют и программы для финансирования ранних этапов проекта. В частности, на этапе разработки проекта планировки территории (ППТ) есть кредит-мезонин, при утверждения генерального плана застройки участка (ГПЗУ) – бридж-кредит, а при достижении 30% готовности комплекса – кредит на развитие бизнеса».

Таким образом в банке реализован «бесшовный» подход к финансированию застройщиков, позволяющий последним обращаться за кредитными средствами на любом этапе реализации проекта. В «Открытии» разработана целая программа кредитной поддержки застройщиков, позволяющая банку участвовать в проекте с момента приобретения площадки до выхода проекта на стабильные продажи. Кредитные продукты банка были в деталях презентованы собравшимся застройщикам.

Почему всё-таки растут цены

«Многие винят в быстром увеличении цен льготную ипотеку и проектное финансирование, но это не совсем правильно, – сказала Наталья Сазонова. – Нужно принимать во внимание и другие факторы. Прежде всего, растет себестоимость строительства: в разы подорожали металл и рабочая сила. К примеру, услуги сварщиков выросли в цене двукратно. Помимо этого, мы забываем, что за последние три года увеличилась доля квартир с отделкой (с 15% до 58%), а это добавляет к цене порядка 30-40 тыс. рублей. Одновременно снизился объем предложения до минимальных уровней за последние шесть лет. Цены на крупные квартиры растут и опережают расценки даже на двухкомнатные – это признаки дефицита. Другой немаловажный фактор – повышение качества новостроек. Стандарты “премиума” перешли в “бизнес”, а “бизнеса” – в “комфорт”. Конечно, в совокупности это не могло не повлиять на ситуацию с ценами».

Также Наталья Сазонова отметила, что застройщики практически перестали предлагать скидки – теперь они не заинтересованы в том, чтобы быстро на раннем этапе строительства привлечь деньги. Демпинговать на старте продаж, по словам эксперта, больше нет смысла.

Олег Шишкин рассказал о дополнительных причинах роста цен: «Не только льготная ипотека спровоцировала ажиотаж среди покупателей. Наблюдается дефицит объектов инвестирования. Ставки по депозитам на низком уровне, фондовый рынок требует высокой квалификации и знаний, валютный рынок весьма волатильный и россияне не спешат вкладываться в него. Остается один инструмент – жилищные инвестиции, которые были подогреты не только низкими ставками, но и смягчением требований к первоначальному взносу. Люди получают потребительские кредиты, делают первый взнос, оформляют ипотеку. Кстати, отмечу и такую особенность прошлого года, как закрытие границ. К примеру, в 2018 году россияне потратили на поездки за рубеж 30 млрд долларов. Не исключаю, что в прошлом году часть этих средств превратились в инвестиции».

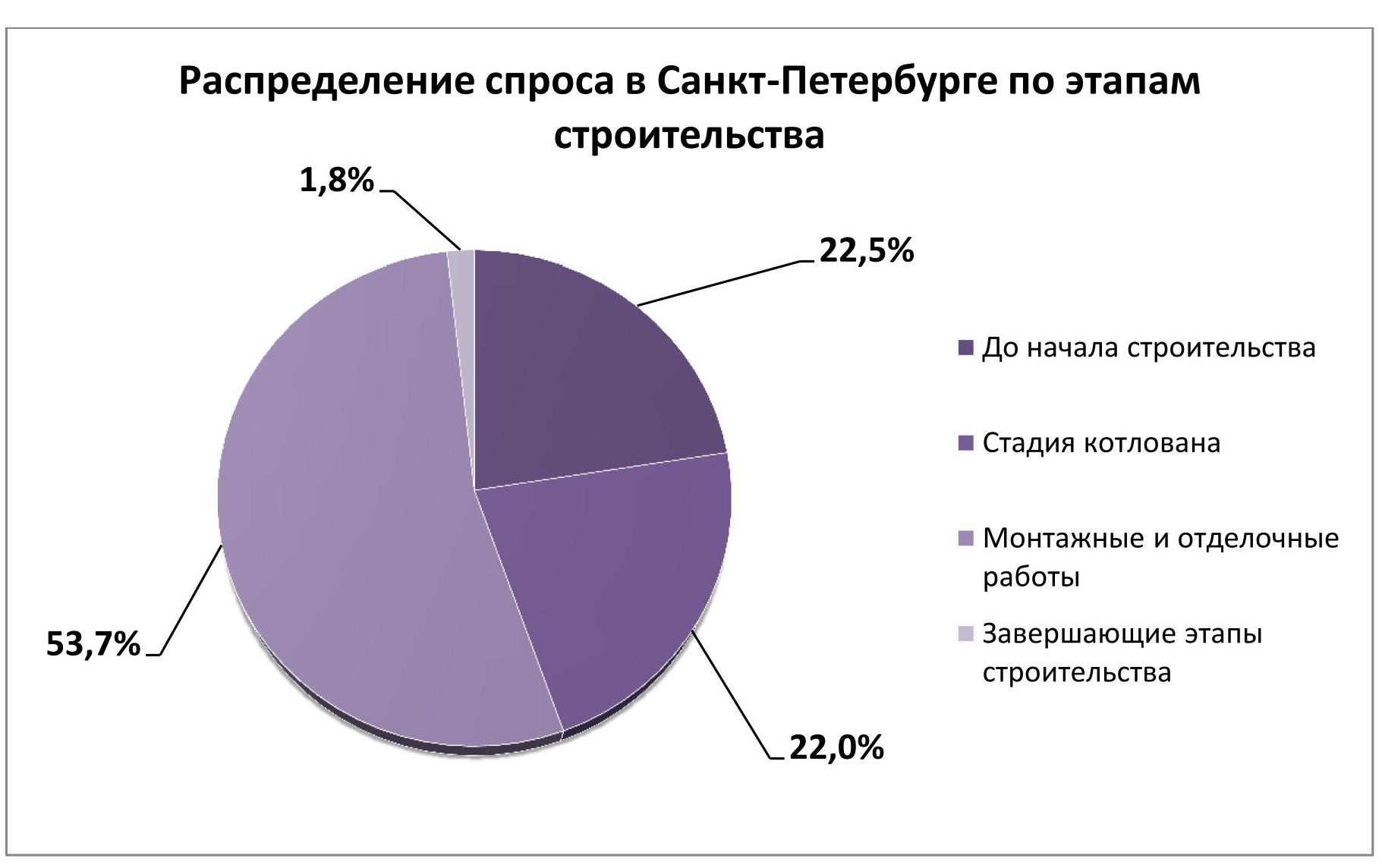

Анализ петербургского рынка недвижимости, проведенный экспертами портала Urbanus.ru и платформы bnMAP.pro, показал, что более 20% квартир в жилых комплексах распродаются на этапе подготовительных работ, еще до появления котлована. Столь высокая пропорция объясняется ростом финансовой нагрузки на семейные бюджеты. Покупка жилья в начальной фазе – одна из немногих возможностей для экономии в сложившемся экономическом положении.

В апреле 2021 г. средняя цена квадратного метра в петербургских новостройках превысила отметку 160 тыс. рублей. Это на треть выше, чем годом ранее. Кроме того, на два года (до 19 лет и 7 месяцев) увеличился средний период ипотечного кредитования. При этом нужно учитывать, что реальный уровень доходов петербуржцев стагнирует уже на протяжении двух лет. «В условиях современного рынка покупатели вынуждены пробовать все способы для сокращения издержек. Покупка жилья на ранних стадиях – один из таких способов. Но и его эффективность значительно уменьшилась после введения эскроу. Правда, риски тоже намного снизились», – объясняет Ольга Хасанова, руководитель премии Urban Awards.

Из 16,8 тыс. розничных сделок[1], состоявшихся за первый квартал текущего года, 3,8 тыс. относятся к тем корпусам, которые даже не начали строиться. Иными словами, 22,5% всех лотов реализуются на «бумажной» стадии. Это очень высокий показатель. Для сравнения, в Москве на этом этапе фиксируется только 12,1% продаж.

Объявление о начале строительства служит сигналом для совершения покупки в 22,0% случаев (3,7 тыс. квартир и апартаментов). Две указанные категории сделок взаимосвязаны. По сути, они распределяются в рамках одной покупательской фракции – тех, для кого важна экономия (или наибольший финансовый выигрыш, если речь идет об инвесторах). Но одна ее часть проявляет большую осторожность, чем другая. В Санкт-Петербурге между ними наблюдается паритет. В Москве же аудитория более консервативна: 37,6% столичных покупателей предпочитают дождаться, когда проект вступит хотя бы в стадию котлована.

Основной массив сделок – 53,7% – приходится на этап монтажных и отделочных работ, в том числе и потому, что этот этап – самый продолжительный. И лишь 1,8% договоров по продаже недвижимости заключается непосредственно перед сдачей проекта.

[1] В данном случае учет велся по дате заключения договора, а не его регистрации в органах Росреестра.