Итоги I полугодия на рынке новостроек бизнес-класса Москвы

Аналитики компании «Метриум» подвели итоги I полугодия года на рынке новостроек бизнес-класса Москвы. Объем предложения вырос на 5,1%. Средневзвешенная цена квадратного метра составила 369 865 руб. (+14,9% за 3 месяца; 23% за 6 месяцев; +42,6% за 12 месяцев).

По данным «Метриум», по итогам I полугодия 2021 года на рынке новостроек бизнес-класса г. Москвы в активной фазе реализации был представлен 81 проект, в которых экспонировалось 10 195 квартир[1] (757 тыс. кв. м). Объем предложения жилой недвижимости бизнес-класса увеличился, чему способствовал выход на рынок нового предложения. С начала года число продаваемых лотов выросло на 5,1%, а продаваемая площадь – на 4,6%. При этом за последние 6 месяцев были завершены продажи в 21 проекте (в I квартале выбыло 6 комплексов, во II квартале – 15 проектов).

Новые проекты на первичном рынке жилья бизнес-класса в I полугодии 2021 г.

|

№ |

Название |

Девелопер |

Округ |

Район |

Месяц |

|

1 |

Will Towers |

УЭЗ |

ЗАО |

Раменки |

январь |

|

2 |

Shagal* |

Группа Эталон |

ЮАО |

Даниловский |

январь |

|

3 |

Dream Towers* |

ГК Регионы |

ЮАО |

Нагатинский затон |

февраль |

|

4 |

Остров** |

ДОНСТРОЙ |

СЗАО |

Хорошево-Мневники |

февраль |

|

5 |

Ever |

Tekta Group |

ЮЗАО |

Обручевский |

март |

|

6 |

Wave* |

MR Group |

ЮАО |

Москворечье-Сабурово |

март |

|

7 |

AFI Tower |

AFI Development |

СВАО |

Свиблово |

март |

|

8 |

Very |

ГК Основа |

СВАО |

Марфино |

апрель |

* бронирование

**В проекте присутствуют корпуса бизнес- и премиум-класса

Источник: «Метриум»

С начала года локальный рынок пополнился восемью новыми проектами бизнес-класса, кроме того, возобновились ранее приостановленные продажи в ЖК «Достижение». Также были выставлены на реализацию новые корпуса в уже строящихся жилых комплексах:

– Headliner (очередь 3, корп. 5);

– «Метрополия» (этап 2.2, корп. Amsterdam, Copenhagen);

– «Западный порт» (Блок 2.2.2: корп. 5, 6, 11, 12);

– «Береговой» (2 очередь);

– «Событие» (2 очередь);

– West Garden (корп. 13);

– «Now. Квартал на набережной» (2 очередь, корп. 1.2, 1.3, 1.4, 2.1, 2.2, 2.7);

– TopHILLS (корп. 7);

– Foriver (корп. 1);

– «AFI Park Воронцовский» (корп. 3, 4);

– Sydney City (корп. 3);

– «Павелецкая Сити» (2 очередь: корп. 7 «Вивьен», 8 «Хамфри»);

– «Остров» (2 квартал: корп. 3, 4, 5, 6);

– «Символ» (корп. 26, 27);

– «Ривер Парк» (фаза 2 корпус 4);

– City Bay (2 очередь);

– Nagatino i-Land (корпус А1, корпус Б, корпус В, корпус А2);

– «ЗИЛАРТ» (корп. 13).

В структуре предложения по административным округам лидирующую позицию занял ЗАО с долей в 22,3% (+7,1 п.п.) от общего количества квартир бизнес-класса «старой» Москвы. В данном округе за последние 6 месяцев количество квартир в абсолютном выражении выросло на 54% за счет большого объема экспозиции в проектах «Береговой» (более 800 квартир) и «Событие» (более 400 квартир). В ЗАО появился только один новый комплекс Will Towers, но во многих уже представленных проектах стартовали продажи новых корпусов («Западный порт», «Береговой», «Событие», West Garden).

ЮАО спустился на вторую позицию – на него пришлось около 21,9% (+0,3 п.п.) от общего объема нового строительства. В ЮАО в абсолютном выражении количество квартир выросло на 6,8% относительно конца 2020 года. В данном округе вышли два новых проекта: Dream Towers (девелопер ГК «Регионы») и Shagal (Группа «Эталон»).

Третье место принадлежит ЮВАО (14,4%, -2,2 п.п.), где идет активная реализация проектов «Метрополия» (вышли новые корпуса этап 2.2, корп. Amsterdam, Copenhagen), «Символ» (новые корп. 26, 27) и Balance. За счет выхода в продажу комплекса «Достижение» заметно увеличилась доля СВАО – до 11,7% (+4,5 п.п.). Доля СЗАО в экспозиции составляет всего 10,6% (-3,7 п.п.), хотя в данном округе вышел новый проект «Остров» (ДОНСТРОЙ) и стартовала 2 очередь City Bay (MR Group). Примерно равное распределение долей у ЮЗАО (8,4%, +0,3 п.п.) и САО (6,3%, -3,9 п.п.), а в ЦАО – всего 4,1% (-2,5 п.п.). Минимальная доля предложения по-прежнему отмечается в ВАО (0,2%, -0,2 п.п.).

Источник: «Метриум»

В структуре предложения по стадии строительной готовности наблюдается увеличение доли новостроек на начальной стадии строительства. Благодаря выходу нового предложения, чуть меньше половины всех экспонирующихся квартир сосредоточено в корпусах на начальном этапе строительства – 46,5% (+12,7 п.п. за 6 месяцев), но при этом в прошлом квартале доля предложения квартир в домах на котловане составляла рекордные 51,7%. В новостройках на стадии монтажа реализуется 25,2% (+3,1 п.п.) от всего объема. Домов, где ведутся отделочные работы, – 16,4% (-10,9 п.п.). Доля лотов в уже введенных в эксплуатацию корпусах составила 11,9% (-4,9 п.п.), что близко к минимальным значениям доли готового предложения за последние 4 года.

Структура предложения по стадии строительной готовности (количество квартир)

Источник: «Метриум»

Существенных изменений в структуре предложения по типам квартир по итогам квартала не произошло, однако стоит отметить плавный рост доли студий, однокомнатных и трехкомнатных квартир. Наибольшая доля в предложении по-прежнему принадлежит двухкомнатным лотам (35,2%, -3,4 п.п.). На долю однокомнатных и трехкомнатных квартир приходится 23,9% (+1,2 п.п.) и 30,7% (+3,1 п.п.) соответственно от общего количества. Доля многокомнатных составила всего 5,3% (-1,8 п.п.), студий – 4,8% (+0,9 п.п.).

Структура предложения по типу квартир

(внешний круг – II квартал 2021, внутренний круг – IV квартал 2020 г.)

Источник: «Метриум»

Отделка формата white box становится более популярной. За счет выхода новых проектов доля лотов с предчистовой отделкой по итогам I полугодия 2021 года выросла до 25,7% (+2,5 п.п.). Доля предложения без отделки по-прежнему составляет большую часть предложения (61,3%, -2,4 п.п.). С готовой отделкой экспонировалось 12,5% от общего количества квартир (-0,1 п.п.).

Структура предложения по типу отделки

(внешний круг – II квартал 2021 г., внутренний – IV квартал 2020 г.)

Источник: «Метриум»

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра в новостройках бизнес-класса в I квартале 2021 года составила 369 865 руб. (+14,9% за 3 месяца; 23,0% за 6 месяцев; +42,6% за 12 месяцев). Рост обусловлен несколькими факторами: появлением новых объектов с высокой стартовой ценой квадратного метра относительно рынка, а также увеличением покупательской активности в прошедшем периоде. Вымывание квартир с более доступным бюджетом покупки отразилось на росте средней цены практически по всем объектам строительства.

Динамика средней цены предложения в новостройках бизнес-класса с 2019 г., руб.

Источник: «Метриум»

За последние 6 месяцев средние цены выросли во всех округах (медианное значение темпа роста цены квадратного метра по округам составило 21,7%). Наиболее заметное увеличение показателя зафиксировано в округах, где активно выходили новые проекты с высокими стартовыми ценами и завершились продажи менее ликвидных остатков в старых проектах: СВАО (+45,2%), ЗАО (+31,3%), ВАО (+23,3%), СЗАО (22,6%) и ЮЗАО (+21,75). Пересмотра цен застройщиками в сторону снижения отмечено не было. Минимальный рост цены квадратного метра наблюдался в САО (+8,8%). В остальных округах произошло увеличение средневзвешенной цены квадратного метра в пределах 12,4-13,6% за полугодие.

Средняя цена на рынке новостроек бизнес-класса в разрезе округов, руб. за кв. м

Источник: «Метриум»

Средний бюджет предложения на первичном рынке новостроек бизнес-класса составил 27 млн руб. За прошедший квартал бюджет предложения вырос абсолютно во всех типологиях, но самая высокая динамика роста бюджета предложения отмечается у двухкомнатных квартир (+16,9% за 3 месяца; +26,3% за 6 месяца, +46,5% за 12 месяцев).

Динамика средних бюджетов по типам комнатности

|

Кол-во комнат |

Бюджет, млн руб. |

Динамика за 3 мес. |

Динамика за 6 мес. |

Динамика за 12 мес. |

|

СТ |

11,8 |

13,2% |

13,4% |

20,6% |

|

1К |

17,4 |

15,9% |

18,8% |

40,3% |

|

2К |

26,1 |

16,9% |

26,3% |

46,5% |

|

3К |

34,7 |

15,3% |

22,5% |

40,8% |

|

4К+ |

46,0 |

9,7% |

12,0% |

26,8% |

|

итого |

27,0 |

17,1% |

20,2% |

41,0% |

Источник: «Метриум»

Стоимость квартир бизнес-класса в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость лотов, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

17,3 |

28,6 |

45,2 |

289 130 |

412 385 |

631 300 |

6 633 395 |

11 775 505 |

19 144 210 |

|

1К |

30,3 |

43,8 |

98,4 |

200 000 |

397 440 |

641 000 |

9 096 105 |

17 383 055 |

36 626 175 |

|

2К |

40,5 |

69,4 |

180,1 |

210 000 |

375 745 |

677 600 |

12 600 835 |

26 053 255 |

66 926 550 |

|

3К |

63,0 |

98,3 |

221,8 |

181 800 |

352 835 |

710 000 |

15 873 445 |

34 661 895 |

100 947 000 |

|

4К+ |

65,6 |

124,6 |

338,0 |

229 990 |

372 285 |

655 135 |

22 630 995 |

45 996 610 |

137 578 500 |

|

итого |

17,3 |

73,0 |

338,0 |

181 800 |

369 865 |

710 000 |

6 633 395 |

26 967 975 |

137 578 500 |

Источник: «Метриум»

Рейтинг самых доступных предложений в I полугодии 2021 года:

– ЖК «Метрополия» (ЮВАО / р-н Южнопортовый): студия площадью 22,7 кв. м за 6,6 млн руб.

– ЖК AFI Tower (СВАО / р-н Свиблово) студия площадью 21,8 кв. м за 7,8 млн руб.

– ЖК «Фестиваль Парк» (САО / р-н Левобережный): студия площадью 21,1 кв. м за 7,8 млн руб.

Основные тенденции

«Первая половина 2021 года для рынка новостроек бизнес-класс была достаточно оживленной как в части спроса, так и в части предложения, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – За последние 6 месяцев завершились продажи в 21 проекте, а количество представленных проектов снизилось до 81. Последний раз такое «небольшое» число комплексов бизнес-класса отмечалось в I квартале 2017 года (тогда в продаже было 79 комплексов), а за последние 2 года на рынке шла реализация в среднем 95 проектов одновременно. Застройщики вывели на рынок 8 новых комплексов (7 из них в I квартале) и существенно нарастили объем экспозиции в уже представленных проектах, благодаря чему число квартир в экспозиции увеличилось на 5,1% (до 10,2 тыс. штук). Для сравнения – в первой половине 2020 года стартовали всего 3 проекта, а объем предложения на середину года составил 13,8 тыс. квартир.

В бизнес-классе квадратный метр достиг очередного рекорда в 370 тыс. руб. (+14,9% за 3 месяца; 23,0% за 6 месяцев; +42,6% за 12 месяцев), а средний бюджет предложения составил 27 млн руб. (+17,1% за 3 месяца; +20,2% за 6 месяцев; +41,0% за 12 месяцев). Стоит отметить, что за последние 6 месяцев в бизнес-классе средняя стоимость метра выросла заметнее, чем в новостройках массового сегмента (+9,1% за 3 месяца) и в сегменте квартир Новой Москвы (+6,7% за 3 месяца)».

СПРОС

«К середине 2021 года рынок новостроек бизнес-класса в «старой» Москве пришел к весьма напряженному состоянию: предельно высокие цены и дефицит ликвидного предложения, – продолжает Мария Литинецкая. – Динамику роста цены квадратного метра во II квартале 2021 года на уровне +15% можно назвать рекордной, так как за последние 5 лет средний квартальный темп составил 2,7%. До II квартала 2021 года максимальный квартальный рост цен наблюдался в IV квартале прошлого года, когда рынок прибавил +9% к стоимости квадрата. Динамику цен определила высокая активность покупателей, обусловленная фактически завершенной программой льготной ипотеки, а также растущим инвестиционным интересом у клиентов, ориентированных на сохранение своего капитала.

Высокий уровень цен и риск охлаждения рынка будут давить на инвестиционный спрос, а растущие ипотечные ставки и слабая динамика доходов способны охладить спрос со стороны конечных покупателей жилья этого класса. Тем не менее относительно низкий объем текущего предложения и хорошие продажи в последние 12 месяцев могут поспособствовать удержанию застройщиками достигнутого уровня цен в бизнес-классе».

[1] В нескольких комплексах объем предложения рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

Проектное финансирование практически не повлияло на рост цен в новостройках, банки готовы давать застройщикам кредиты не только на строительство, а продажи в обход эскроу-счетов не показали себя эффективными. Эксперты компании «Метриум» и банка «Открытие» развенчали самые распространенные мифы о новой схеме финансирования строек на посвященном этой теме бизнес-завтраке.

В отеле «St. Regis Москва Никольская» прошел бизнес-завтрак на тему «Мифы проектного финансирования жилой недвижимости», организованный банком «Открытие» и компанией «Метриум». Открывая бизнес-завтрак, старший вице-президент банка «Открытие» Екатерина Чиркова рассказала об амбициозных целях кредитной организации на рынке недвижимости. Уже сейчас около 100 застройщиков в 34 регионах России доверили размещение средств дольщиков на счетах эскроу в банке «Открытие». Общая сумма остатков на счетах – около 100 млрд руб. В планах банка – увеличить этот объем более чем в два раза, достигнув доли рынка в 10%.

Наталья Сазонова, директор по развитию компании «Метриум» (участник партнерской сети CBRE) и Олег Шишкин, начальник управления недвижимости и девелопмента корпоративного бизнеса банка «Открытие», развеяли пять самых распространенных среди застройщиков мифов о проектном финансировании, а также обсудили причины бурного роста цен на жилье за последний год.

Миф 1: цены на новостройки растут из-за проектного финансирования

Одно из самых распространенных заблуждений – переход рынка на массовое проектное финансирование привел к росту себестоимости строительства и, как следствие, цен. Анализ, проведенный банком «Открытие», показал, что ценовые изменения из-за этого очень незначительны. В результате компенсации за счет привлечения средств дольщиков на счета эскроу, средневзвешенная ставка по проектному финансированию составляет лишь 3,6%, формируя не более 5% себестоимости.

Миф 2: застройщикам выгоднее продавать квартиры в готовых домах

Эксперты «Метриум» и банка «Открытие» сравнили две модели продаж – со старта строительства жилого комплекса и с момента ввода в эксплуатацию, основываясь на данных о темпах реализации реальных проектов. Расчеты показали, что NPV (чистая текущая стоимость) в 3,8 раза выше, если открыть продажи квартир на этапе котлована, чем построить дом и искать покупателей жилья только после его ввода в эксплуатацию.

Миф 3: на девелоперский проект можно собрать деньги краудфандингом

Далее эксперты рассказали о том, как застройщики адаптировались к новой модели продаж жилья и какие иные инструменты они пытались применять вместо схемы эскроу. Однозначно нереализуемой идеей стал краудфандинг. По мнению спикеров, он не способен дать необходимый объем инвестиций, так как неквалифицированные инвесторы могут вложить в такой проект не более 600 тыс. рублей в год, что явно недостаточно для финансирования приобретения недвижимости даже в регионах. Кроме того, существуют законодательные ограничения. Закон о краудфандинге не позволяет вкладываться в недвижимость или в права на нее. В свою очередь, 214-й ФЗ исключает финансирование строительства иными средствами, кроме как банковским кредитом или собственными деньгами.

Миф 4: застройщикам выгоднее продавать по альтернативным схемам

И банкиры, и эксперты «Метриума» сошлись во мнении, что продавать квартиры в обход эскроу-счетов застройщикам невыгодно. Продажи по договорам покупки будущей вещи показали себя хорошо в единичных случаях. Когда речь идет о реконструкции здания, которое покупатели могут увидеть и «пощупать», они вкладываются только в небольшие подобные проекты.

Другая схема продажи активно рассматривалась девелоперами еще в начале реформы – привлечение средств через закрытые паевые инвестиционные фонды недвижимости (ЗПИФН). Но этот инструмент также не приобрел широкую популярность – позитивные примеры единичны и являются скорее исключением из общего правила: в одном из премиальных комплексов удалось продать через паи не больше 15%.

Эксперты одинаково скептически оценили попытки перепродавать квартиры по договорам уступки: застройщик покупает сам у себя квартиры по ДДУ, а затем продает их по переуступке конечному покупателю. «В этом случае девелопер просто может не получить проектного финансирования», – отметил Олег Шишкин.

«Практика показала, что покупатели очень быстро прониклись идеей эскроу-счетов, – пояснила Наталья Сазонова. – Дольщики понимают, что получают практически железные гарантии сохранности своих средств, поэтому сами не заинтересованы в обходных путях покупки квартиры. Эскроу стали прозрачным и надежным инструментом вложений. Для застройщиков проектное финансирование также стало в какой-то степени “спасением”. Теперь девелопер не зависит от колебаний спроса и может полностью положиться на кредит».

Миф 5: привлечь банковское финансирование можно только после получения разрешения на строительства

Представители банка «Открытие» отметили, что банки готовы финансировать не только этап строительно-монтажных работ и продаж жилого комплекса, но и подготовку к строительству, то есть разработку проектной документации, покупку площадки и т.п. «В наш банк застройщики могут обратиться не только для получения кредита на строительно-монтажные работы, – рассказал Евгений Мандрыкин, начальник управления кредитования недвижимости и транспорта Департамента корпоративного бизнеса КИБ банка «Открытие». – Существуют и программы для финансирования ранних этапов проекта. В частности, на этапе разработки проекта планировки территории (ППТ) есть кредит-мезонин, при утверждения генерального плана застройки участка (ГПЗУ) – бридж-кредит, а при достижении 30% готовности комплекса – кредит на развитие бизнеса».

Таким образом в банке реализован «бесшовный» подход к финансированию застройщиков, позволяющий последним обращаться за кредитными средствами на любом этапе реализации проекта. В «Открытии» разработана целая программа кредитной поддержки застройщиков, позволяющая банку участвовать в проекте с момента приобретения площадки до выхода проекта на стабильные продажи. Кредитные продукты банка были в деталях презентованы собравшимся застройщикам.

Почему всё-таки растут цены

«Многие винят в быстром увеличении цен льготную ипотеку и проектное финансирование, но это не совсем правильно, – сказала Наталья Сазонова. – Нужно принимать во внимание и другие факторы. Прежде всего, растет себестоимость строительства: в разы подорожали металл и рабочая сила. К примеру, услуги сварщиков выросли в цене двукратно. Помимо этого, мы забываем, что за последние три года увеличилась доля квартир с отделкой (с 15% до 58%), а это добавляет к цене порядка 30-40 тыс. рублей. Одновременно снизился объем предложения до минимальных уровней за последние шесть лет. Цены на крупные квартиры растут и опережают расценки даже на двухкомнатные – это признаки дефицита. Другой немаловажный фактор – повышение качества новостроек. Стандарты “премиума” перешли в “бизнес”, а “бизнеса” – в “комфорт”. Конечно, в совокупности это не могло не повлиять на ситуацию с ценами».

Также Наталья Сазонова отметила, что застройщики практически перестали предлагать скидки – теперь они не заинтересованы в том, чтобы быстро на раннем этапе строительства привлечь деньги. Демпинговать на старте продаж, по словам эксперта, больше нет смысла.

Олег Шишкин рассказал о дополнительных причинах роста цен: «Не только льготная ипотека спровоцировала ажиотаж среди покупателей. Наблюдается дефицит объектов инвестирования. Ставки по депозитам на низком уровне, фондовый рынок требует высокой квалификации и знаний, валютный рынок весьма волатильный и россияне не спешат вкладываться в него. Остается один инструмент – жилищные инвестиции, которые были подогреты не только низкими ставками, но и смягчением требований к первоначальному взносу. Люди получают потребительские кредиты, делают первый взнос, оформляют ипотеку. Кстати, отмечу и такую особенность прошлого года, как закрытие границ. К примеру, в 2018 году россияне потратили на поездки за рубеж 30 млрд долларов. Не исключаю, что в прошлом году часть этих средств превратились в инвестиции».

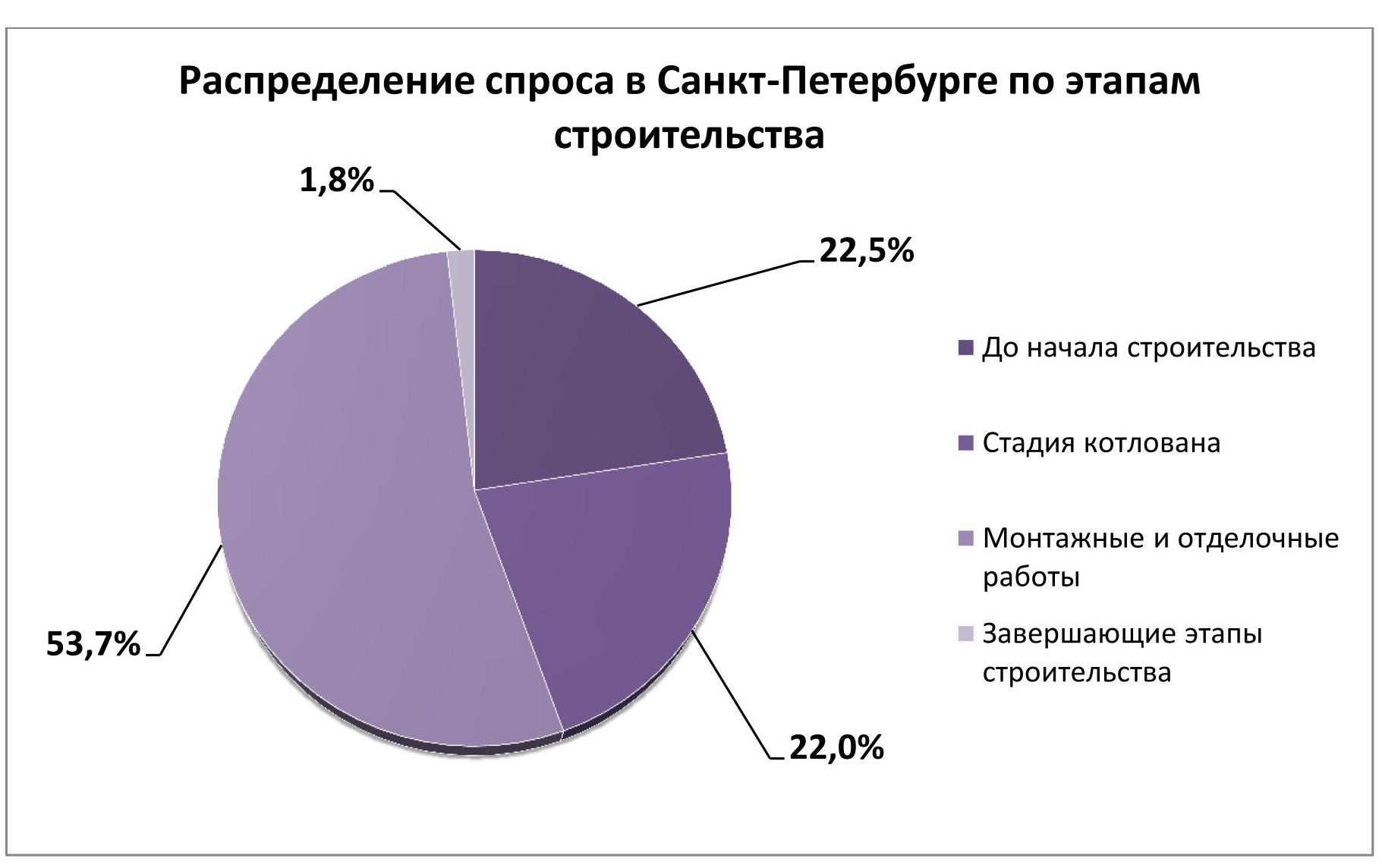

Анализ петербургского рынка недвижимости, проведенный экспертами портала Urbanus.ru и платформы bnMAP.pro, показал, что более 20% квартир в жилых комплексах распродаются на этапе подготовительных работ, еще до появления котлована. Столь высокая пропорция объясняется ростом финансовой нагрузки на семейные бюджеты. Покупка жилья в начальной фазе – одна из немногих возможностей для экономии в сложившемся экономическом положении.

В апреле 2021 г. средняя цена квадратного метра в петербургских новостройках превысила отметку 160 тыс. рублей. Это на треть выше, чем годом ранее. Кроме того, на два года (до 19 лет и 7 месяцев) увеличился средний период ипотечного кредитования. При этом нужно учитывать, что реальный уровень доходов петербуржцев стагнирует уже на протяжении двух лет. «В условиях современного рынка покупатели вынуждены пробовать все способы для сокращения издержек. Покупка жилья на ранних стадиях – один из таких способов. Но и его эффективность значительно уменьшилась после введения эскроу. Правда, риски тоже намного снизились», – объясняет Ольга Хасанова, руководитель премии Urban Awards.

Из 16,8 тыс. розничных сделок[1], состоявшихся за первый квартал текущего года, 3,8 тыс. относятся к тем корпусам, которые даже не начали строиться. Иными словами, 22,5% всех лотов реализуются на «бумажной» стадии. Это очень высокий показатель. Для сравнения, в Москве на этом этапе фиксируется только 12,1% продаж.

Объявление о начале строительства служит сигналом для совершения покупки в 22,0% случаев (3,7 тыс. квартир и апартаментов). Две указанные категории сделок взаимосвязаны. По сути, они распределяются в рамках одной покупательской фракции – тех, для кого важна экономия (или наибольший финансовый выигрыш, если речь идет об инвесторах). Но одна ее часть проявляет большую осторожность, чем другая. В Санкт-Петербурге между ними наблюдается паритет. В Москве же аудитория более консервативна: 37,6% столичных покупателей предпочитают дождаться, когда проект вступит хотя бы в стадию котлована.

Основной массив сделок – 53,7% – приходится на этап монтажных и отделочных работ, в том числе и потому, что этот этап – самый продолжительный. И лишь 1,8% договоров по продаже недвижимости заключается непосредственно перед сдачей проекта.

[1] В данном случае учет велся по дате заключения договора, а не его регистрации в органах Росреестра.