На море и в Питер - куда уезжают москвичи

Пандемия коронавируса ускорила процесс перевода сотрудников многих столичных компаний на удаленный режим работы, что стало причиной увеличения спроса на приобретение жилья в других регионах – в полтора раза после самоизоляции. Циан выяснил, куда собираются переезжать жители Москвы и какие квартиры ищут в других регионах.

Для того чтобы выяснить, в каких регионах жители Москвы ищут квартиру, эксперты Циан проанализировали IP-адреса пользователей сайта сian.ru. Оценен потенциальный спрос за два периода: до пандемии (с октября 2019 года по март 2020 года) и после снятия ограничительных мер (с октября 2020 года по март 2021 года). Таким образом, из анализа исключен период локдауна и первые месяцы выхода из самоизоляции, когда рынок только перестраивался на работу в новых условиях.

- После самоизоляции москвичи стали в полтора раза чаще интересоваться недвижимостью других регионов.

- На Краснодарский край, Санкт-Петербург и Крым приходится треть всего спроса из Москвы. После самоизоляции сменился лидер – им стал Краснодарский край вместо Петербурга.

- Жителей Москвы стала чаще интересовать недвижимость на российских пляжных курортах (Краснодарского края и Крыма) – 22% после самоизоляции против 16% до. На граничащие с Московской областью регионы приходится 19% спроса. То есть каждый второй запрос от жителей Москвы (55%) по поиску недвижимости – на российских курортах, в Петербурге или в соседних регионах.

- После самоизоляции Южный округ максимально приблизился по концентрации столичного спроса к Центральному ФО. Наименьший интерес жители Москвы проявляют к Дальнему Востоку и Северо-Кавказскому ФО (1-2% от всего числа просмотров объявлений).

- Самое просторное жилье ищут на Северном Кавказе и в Петербурге. Самые скромные запросы в регионах, граничащих с Московской областью.

- Региональная недвижимость обойдется на четверть больше, чем до пандемии: средний чек просмотренной квартиры составил 3,88 млн рублей.

Из столицы переезжают в полтора раза активнее после самоизоляции

Для оценки московского спроса в регионах Циан учел просмотры объявлений на вторичном рынке по всем регионам, за исключением Московского (количество просмотров в котором из Москвы во многом генерируют сами жители Подмосковья, ежедневно находящиеся по работе в столице).

Спрос по остальным субъектам РФ в целом был принят за 100%. Общее число просмотров объявлений со стороны жителей Москвы в других регионах оказалось на 49% выше после самоизоляции (с октября 2020 года по март 2021 года), чем до (с октября 2019 года по март 2020 года).

В то же время рост числа просмотров объявлений на столичную недвижимость (а не региональную) со стороны жителей Москвы оказался выше всего на 16%. Интерес к другим субъектам вырос значительнее.

Данной тенденции способствовало несколько факторов. В первую очередь – возможность удаленной работы не на временной, а на постоянной основе. В Москве немало приезжих, не имеющих собственного приобретенного жилья. Получив возможность работать на дистанционной основе и сохранив столичный уровень заработной платы, часть мигрантов решили вернуться на родину, купив там квартиру.

Второй фактор – это закрытые границы. С одной стороны, это ограничивает инвестиционные сделки на рынке недвижимости в других странах. Одновременно растет спрос на рынке российских курортов, как для инвестиций, так и постоянного проживания.

Третий фактор - рекордный рост цен на недвижимость (+16% за год в Москве) привел к тому, что инвесторы стали рассматривать в том числе региональные рынки, как объект для вложений.

На море и в Питер - куда уезжают москвичи

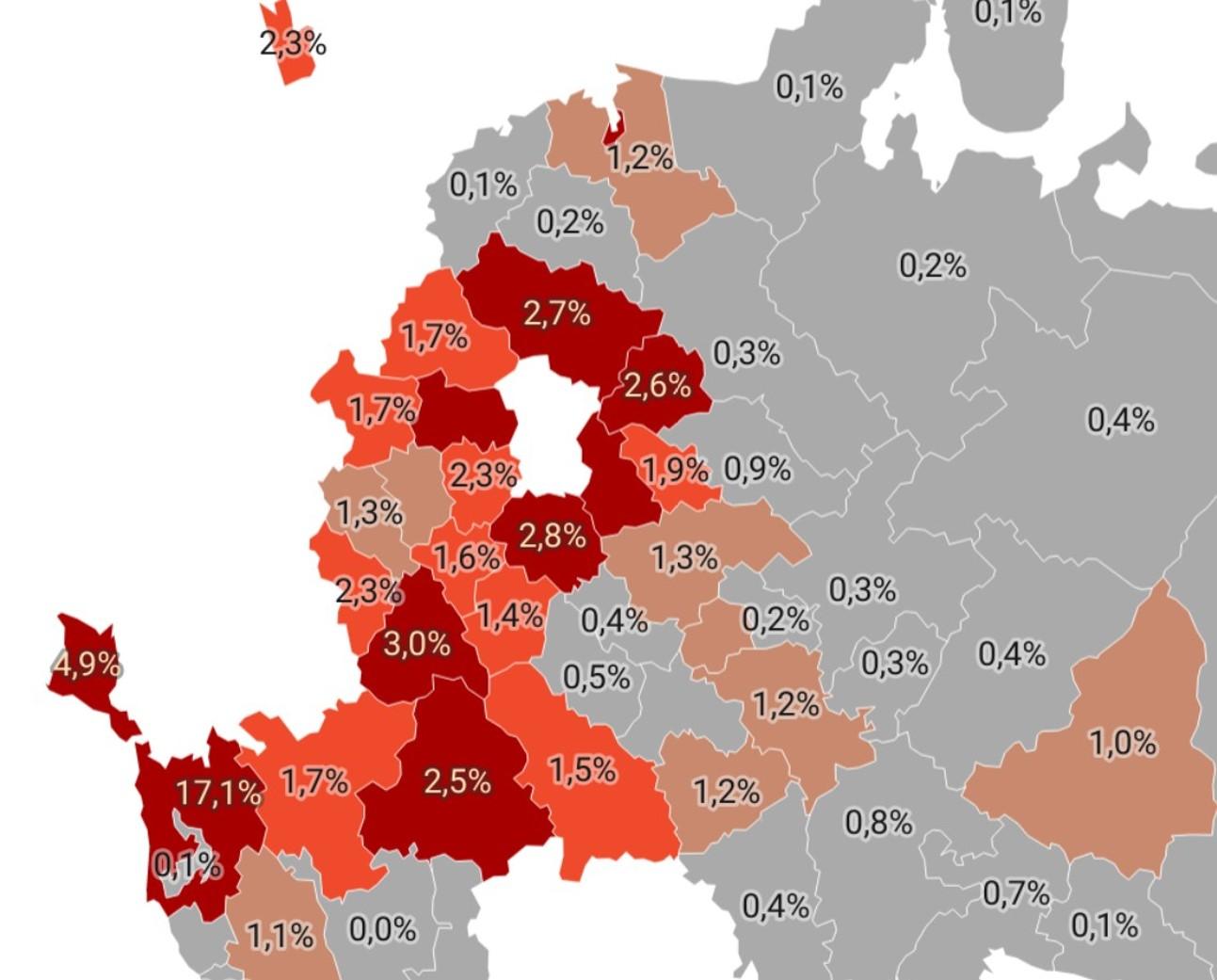

Доля просмотров жителями Москвы объявлений в каждом регионе

Более трети (36%) всего спроса на региональную недвижимость от жителей Москвы после самоизоляции (с октября 2020 года по март 2021 года) приходится всего на три региона: Краснодарский край (17%), Санкт-Петербург (15%) и Крым (4,9%). Причем до пандемии лидером спроса на недвижимость в регионах был Петербург (15%). Кубань оставалась на втором месте с 11,1% спроса. Крым до пандемии был только на пятой строке с долей спроса в 3,7%. Третье место год назад занимала Рязанская область, которая сейчас находится на седьмом месте.

В пандемию жители Москвы стали интересоваться недвижимостью черноморских российских курортов значительно чаще: на Краснодарский край и Крым приходится сейчас 22% спроса. Год назад, до самоизоляции – всего 15%. Абсолютным рекордсменом по уровню спроса стал именно Краснодарский край (+6 п.п. за год). Крым прибавил меньше (+1,1 п.п.). Примерно столько же в доле столичного спроса потерял и Петербург (-0,9 п.п.).

С 4 по 9 место в рейтинге регионов с наибольшим спросом из Москвы – субъекты Центрального ФО: Калужская, Владимирская, Воронежская, Рязанская, Тверская и Ярославская области. За исключением Воронежской области, все это – соседи первого порядка (субъекты, граничащие с Московской областью, в лидеры не попала только Смоленская область, занимающая 17 место, и Тульская (12 место). Год назад в топ-10 регионов столичного спроса входила Тульская область, которую вытеснила после пандемии Ярославская, занимавшая ранее 11 место. В целом на соседей первого порядка после пандемии приходится 19% спроса жителей Москвы. До «коронакризиса» - 22%.

Подобная статистика говорит о большом количество трудовых мигрантов, когда переезд в Москву становится стратегией для заработка на квартиру в родном городе. Возможность взять ипотеку в регионе и уехать обратно, продолжая работать в столичной компании дистанционно, ведет к росту спроса на недвижимость граничащих с Московской областью локаций.

На десятом месте по спросу со стороны жителей Москвы – Волгоградская область, входящая в состав Южного ФО.

Таким образом, каждый второй запрос от жителей Москвы (55%) по покупке недвижимости – на российских курортах, Петербурге или в соседних с московским регионах.

Топ-10 регионов-лидеров по количеству просмотров объявлений от жителей Москвы

|

Место в рейтинге после самоизоляции |

Место в рейтинге до пандемии |

Регион* |

Доля спроса от жителей Москвы после самоизоляции (окт. 2020-март 2021) |

Доля спроса от жителей Москвы до пандемии (окт. 2019-март 2020) |

Динамика п.п |

Федеральный округ |

|

1 (+1) |

2 |

Краснодарский край |

17,1% |

11,1% |

6,0 |

Южный ФО |

|

2 (-1) |

1 |

Санкт-Петербург |

14,1% |

15,0% |

-0,9 |

Северо-Западный ФО |

|

3 (+2) |

5 |

Республика Крым |

4,9% |

3,7% |

1,1 |

Южный ФО |

|

4 (-2) |

6 |

Калужская область |

3,8% |

3,7% |

0,1% |

Центральный ФО |

|

5 (+2) |

7 |

Владимирская область |

3,0% |

3,6% |

-0,6 |

Центральный ФО |

|

6 (-2) |

4 |

Воронежская область |

3,0% |

3,8% |

-0,8 |

Центральный ФО |

|

7 (-4) |

3 |

Рязанская область |

2,8% |

3,9% |

-1,1 |

Центральный ФО |

|

8 (+1) |

9 |

Тверская область |

2,7% |

3,2% |

-0,5 |

Центральный ФО |

|

9 |

11 |

Ярославская область |

2,6% |

2,6% |

0 |

Центральный ФО |

|

10 (+1) |

10 |

Волгоградская область |

2,5% |

2,6% |

-0,1 |

Южный ФО |

Источник: расчеты Аналитического центра Циан

Южный округ конкурирует с Центральным федеральным округом

До самоизоляции безусловным лидером по числу просмотров объявлений от столичных жителей был Центральный ФО (42% всего потенциального спроса). На втором месте с отрывом более чем в два раза – Южный ФО (20%). На третьем – Северо-Западный ФО с примерно такой же долей (19%).

Пандемия существенно изменила расклад – москвичи потянулись на юг. Доля Центрального ФО снизилась на 8 п.п. – до 34%. Одновременно Южный ФО максимально сократил разницу, прибавив те же 8 п.п.- до 28%. По остальным федеральным округам изменения оказались минимальными.

В Центральном ФО лидерами спроса (без учетам Московской области) являются Калужская (11% внутри ФО), Владимирская и Воронежская области (по 9%).

В Южном ФО – Краснодарский край (62% спроса в ФО), Крым (18%) и Волгоградская область (9%).

В Северо-Западном ФО жители Москвы интересуются недвижимостью в Петербурге (74% внутри ФО) и Калининградской области (12%), то есть снова в приоритете локации с выходом к морю. Ленинградскую область рассматривают 7% тех, кто планирует переехать в Северо-Западный ФО.

В Приволжском округе, на который приходится примерно 10% всех просмотров объявлений из Москвы, в лидерах спроса – Саратовская (15%), Самарская области и Татарстан (по 12%).

В Сибирском ФО (3% спроса) москвичи интересуются покупкой недвижимости в Новосибирской (27%), Омской (17%) областях и Красноярском крае (16%). Примерно столько же столичных жителей готовы уехать и на Урал. В Уральском ФО наибольший спрос приходится на Свердловскую (36%), Челябинскую (25%) и Тюменскую (24%) области.

В аутсайдерах – Северный Кавказ, недвижимость в которых ищут всего 2% жителей Москвы. Причем половина спроса (51%) приходится на Ставропольский край. С большим отрывом идет Дагестан (21% от спроса в ФО).

И совсем не хотят переезжать из столицы на Дальний Восток (1% всех просмотров объявлений из Москвы). Те, кто все же решился к столь кардинальной смене места жительства, рассматривают в ДФО Амурскую область и Хабаровский край (по 27%).

Источник: расчеты Аналитического центра Циан

В целом по РФ спрос от жителей Москвы распределен крайне неравномерно. Более чем в половине регионов (в 45), доля просмотров не превысила 0,5%. Причем речь идет не только о Сибири, Дальнем Востоке, Северном Кавказ, которые в целом не занимают большую долю рынка. Например, в Южном ФО москвичи практически не интересуются жильем в Астраханской области, Калмыкии и Адыгее. В Приволжском без внимания столичных жителей - Марий Эл, Удмуртия, Мордовия, Кировская область, Ульяновская, Пермский край. В Северо-Западном ФО при общей востребованности направления практически не пользуется вниманием недвижимость в Архангельской, Новгородской области, Карелии, Вологодской, Псковской области.

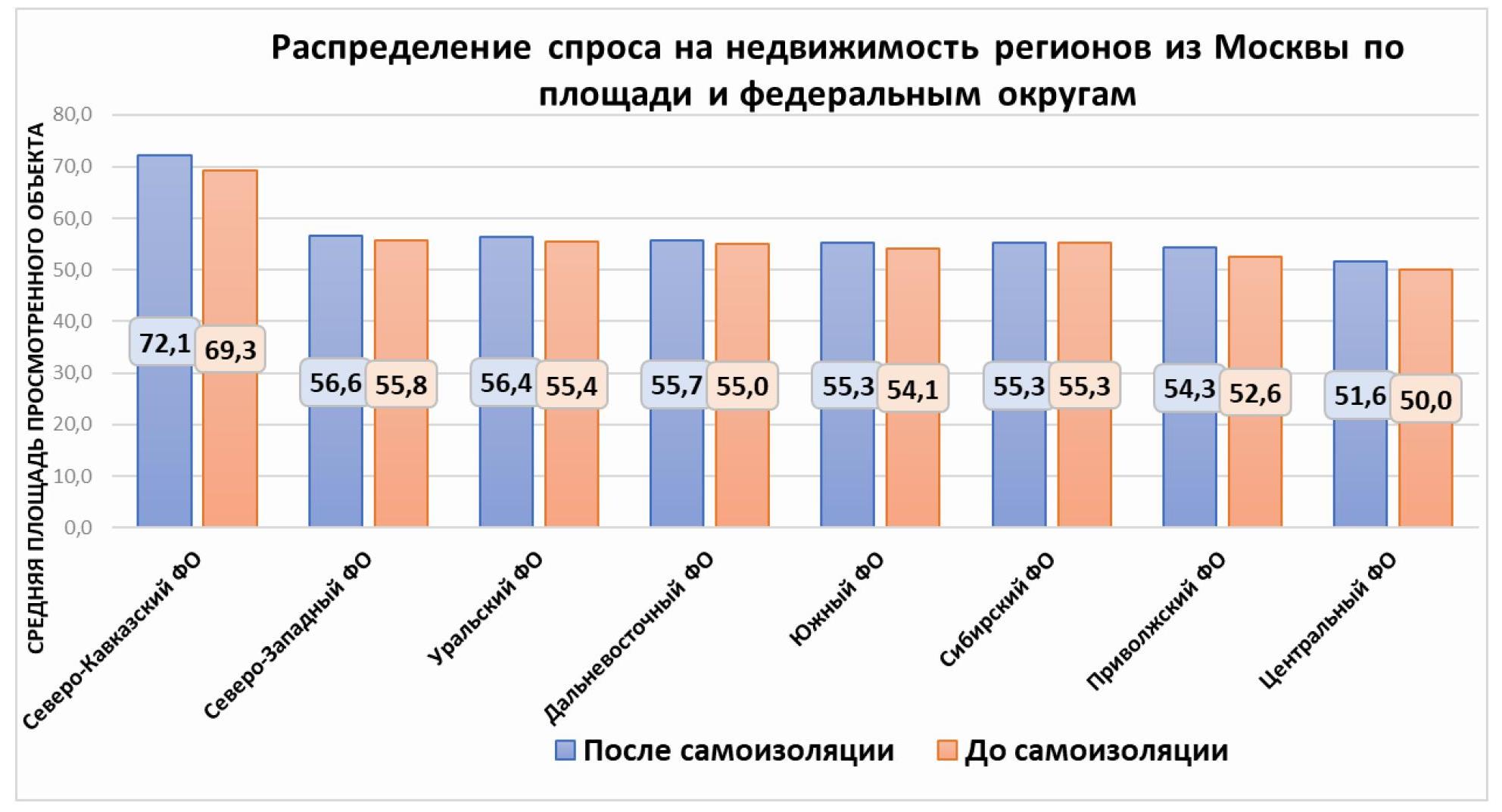

Самые большие квартиры из Москвы ищут на Северном Кавказе

Средняя запрашиваемая жителями Москвы площадь на вторичном рынке других регионов составила после самоизоляции 56,1 кв. м – это выше (+2,2%), чем до пандемии – 54,9 кв. м. Примечательно, что в Москве средняя площадь, интересная жителям столицы – 54,3 кв. м. То есть в регионах потенциальные покупатели из Москвы в среднем хотят приобрести чуть большую площадь. Причина - и в меньших ценах, и в структуре самого спроса.

Рекордсменами по средней запрашиваемой площади на вторичном рынке стали республики Северного Кавказа. В Ингушетии столичные запросы приходят на квартиры средней площадью 98 кв. м, и это выше, чем до пандемии (89 кв. м). Большие площади ищут также в Чечне (81,5 кв. м), Дагестане (74 кв. м) и Северной Осетии (68 кв. м). В пятерку субъектов с наибольшей запрашиваемой средней площадью вошел также Петербург (77,3 кв. м), который и до пандемии пользовался спросом у обеспеченных москвичей, выбирающих тогда квартиры в среднем по 75,5 кв. м. Таким образом, покупкой недвижимости в Северной столице интересуется немало обеспеченных жителей из Москвы.

Что касается других лидирующих по спросу регионов, то средняя запрашиваемая площадь по ним соответствует общестрановым значениям. В Краснодарском крае это 59,3 кв. м. В Крыму – 55,8 кв. м.

Примечательно, что в остальных субъектах, которые также входят в число лидеров по спросу, и при этом граничат с Московским регионом, то есть являются соседями первого порядка, средняя запрашиваемая площадь меньше, чем в среднем по стране. Например, во Владимирской области – один из самых низких по стране показателей (48,8 кв. м). Показатель 51-51 кв. м по средней просмотренной площади – в Калужской, Рязанской, Тверской и Ярославской областях. Такая динамика еще раз свидетельствует о большом количестве трудовых мигрантов – приезжих в столицу для заработка на квартиру в родном городе. Такие клиенты зачастую ограничены в средствах и по этой причине выбирают относительно небольшие площади.

В Петербурге, в отличие от перечисленных локаций, высокая заработная плата, которая делает нецелесообразным переезд в Москву с целью накоплений на квартиру. Поэтому недвижимость в Северной столице часто рассматривают обеспеченные люди по личным или рабочим мотивам, которые могут себе позволить чуть большую площадь, чем «средний» покупатель.

Менее 50 кв.м в среднем смотрят в Ленинградской области, Мордовии, Якутии, Адыгее и Курганской области.

Недвижимость средней площадью более 60 кв. м, помимо республик Северного Кавказа и Петербурга, интересует в Калининградской области (Северо-Западный ФО). В Приволжском ФО это – Самарская область и Чувашия. В Уральском – Свердловская область. В Сибирском ФО – это Иркутская область. В Южном ФО – Калмыкия. На Дальнем Востоке и в Центральном ФО нет ни одного региона со средней запрашиваемой площадью более 60 кв. м.

Источник: расчеты Аналитического центра Циан

Региональная недвижимость обойдется на четверть больше, чем до пандемии

Средняя площадь квартир, которые просматривают жители столицы, увеличилась после самоизоляции на 2,2%. Однако произошедший рост цен на вторичном рынке привел к тому, что средний чек просматриваемой квартиры вырос куда существеннее – в среднем на 22%: до пандемии – 3,19 млн рублей, после самоизоляции – уже 3,88 млн рублей.

Недвижимость с самым высоким средним чеком (от 10 млн рублей) просматривалась в Петербурге (12,7 млн рублей) и Приморье (10,7 млн). Краснодарский край – лидер по количеству просмотров – также оказался в тройке и по среднему чеку квартир, просматриваемых столичными жителями: 7,8 млн рублей – это на 36% выше, чем до пандемии.

Недвижимость значительно дороже среднего ценового показателя (от 6 млн рублей) также рассматривают на Сахалине (7 млн), в Татарстане и Севастополе (6,4 млн) и Крыму (6 млн).

Более 5 млн рублей готовы потратить москвичи на покупку квартиры в Ханты-Мансийском АО, Якутии и Новосибирской области.

Регионы России с самой высокой просматриваемой средней стоимость (от столичных покупателей)

|

Регион |

Средняя стоимость просмотренной квартиры жителями Москвы

|

Прирост среднего чека просмотренной квартиры |

|

|

После самоизоляции (октябрь 2020-март 2021) , млн р. |

До самоизоляции (октябрь 2019-март 2020) , млн р. |

||

|

Санкт-Петербург |

12,7 |

9,8 |

29% |

|

Приморский край |

10,7 |

7,9 |

35% |

|

Краснодарский край |

7,8 |

5,7 |

36% |

|

Сахалинская область |

7,0 |

5,6 |

25% |

|

Республика Татарстан |

6,4 |

5,4 |

19% |

|

Севастополь |

6,4 |

5,5 |

17% |

|

Республика Крым |

6,0 |

5,2 |

16% |

|

Ханты-Мансийский АО |

5,9 |

4,3 |

37% |

|

Якутия |

5,8 |

4,7 |

24% |

|

Новосибирская область |

5,6 |

4,3 |

32% |

Источник: расчеты Аналитического центра Циан

В 13 регионах покупатели из Москвы планируют найти самое бюджетное жилье – средней ценой не более 2,5 млн рублей. Треть из них - в Центральном ФО (Владимирская, Рязанская, Ивановская и Смоленская области), еще треть – в Северо-Западном ФО (Коми, Вологодская, Новгородская, Псковская области). Таким образом, снова именно в Центральном ФО жители столицы рассчитывают найти не только самые небольшие по площади, но и наиболее доступные варианты.

Рост среднего запрашиваемого чека отмечен по всем федеральным округам, наибольший прирост – в Сибири, на Урале и Северном Кавказе. Наиболее дорогие квартиры просматривают именно в Дальневосточном ФО (более 5 млн рублей). Однако из-за минимальной доли данной локации в общей структуре сделок общий запрашиваемый чек по регионам из Москвы существенно ниже.

«Переезд из Москвы стал сегодня намного проще ввиду полностью удаленной работы во многих компаниях, - отмечает Алексей Попов, руководитель Аналитического центра Циан. – Не нужно заранее искать работу в новом городе, да и выбор недвижимости дистанционно - все удобнее. Можно выделить три основные группы столичных жителей в поисках недвижимости в других регионах. Первая – это трудовые мигранты, которые временно живут в столице, собирая средства на квартиру в родном городе. В основном это регионы Центрального ФО с низкой заработной платой.

Вторая категория – это инвесторы, приобретающие жилье как для сдачи в аренду, в основном речь идет о курортных зонах и экскурсионных городах. И третья группа – это как раз «удаленщики», и на мой взгляд, пока это наименее малочисленная категория. Все же основная часть покупателей на рынке недвижимости – семьи с детьми, которые в принципе менее мобильны и привязаны к детским садам, школам и пр. Поэтому в среднесрочной перспективе именно трудовые мигранты и инвесторы продолжат формировать основной спрос в регионах из Москвы».

Распределение столичного спроса на недвижимость регионов

В каких регионах жители Москвы искали недвижимость после самоизоляции и до

|

Город |

Доля просмотров объявлений о покупке квартиры в регионах из Москвы после самоизоляции |

Доля просмотров объявлений о покупке квартиры в регионах из Москвы до самоизоляции |

Доля просмотров объявлений в конкретном регионе от просмотров в федеральном округе |

Средняя площадь просмотренной квартиры (октябрь 2020-март 2021), кв.м |

Средняя площадь просмотренной квартиры (октябрь 2020-март 2021), кв.м |

Средняя цена просмотренной квартиры (октябрь 2020-март 2021), млн р. |

Прирост стоимости просмотренной квартиры. |

|

Центральный ФО |

|||||||

|

Калужская область |

3,8% |

3,7% |

11% |

51,4 |

49,0 |

3,1 |

17,9% |

|

Владимирская область |

3,0% |

3,6% |

9% |

48,8 |

49,0 |

2,2 |

8,5% |

|

Воронежская область |

3,0% |

3,8% |

9% |

53,6 |

52,5 |

3,3 |

21,6% |

|

Рязанская область |

2,8% |

3,9% |

8% |

51,4 |

49,5 |

2,5 |

14,8% |

|

Тверская область |

2,7% |

3,2% |

8% |

52,5 |

51,0 |

2,5 |

12,1% |

|

Ярославская область |

2,6% |

2,6% |

8% |

51,8 |

50,4 |

2,7 |

10,6% |

|

Тульская область |

2,3% |

3,3% |

7% |

51,7 |

49,2 |

2,8 |

11% |

|

Белгородская область |

2,3% |

2,4% |

7% |

54,6 |

51,6 |

3,9 |

43,1% |

|

Ивановская область |

1,9% |

2,2% |

6% |

50,7 |

50,1 |

2,2 |

10,8% |

|

Брянская область |

1,7% |

2,4% |

5% |

51,8 |

51,1 |

2,5 |

24,0% |

|

Смоленская область |

1,7% |

2,1% |

5% |

52,1 |

50,8 |

2,5 |

11,2% |

|

Липецкая область |

1,6% |

2,4% |

5% |

50,6 |

50,2 |

2,5 |

12,0% |

|

Тамбовская область |

1,4% |

1,9% |

4% |

51,0 |

48,1 |

2,7 |

38,6% |

|

Курская область |

1,3% |

1,7% |

4% |

51,5 |

48,2 |

2,8 |

31,9% |

|

Орловская область |

1,2% |

1,7% |

3% |

52,1 |

51,4 |

2,6 |

16,7% |

|

Костромская область |

0,9% |

1,1% |

3% |

50,0 |

48,0 |

2,8 |

34,8% |

|

Северо-Западный ФО |

|||||||

|

Санкт-Петербург |

14,1% |

15,0% |

74% |

77,4 |

75,5 |

12,7 |

29,3% |

|

Калининградская область |

2,3% |

1,7% |

12% |

61,8 |

60,0 |

5,3 |

29,2% |

|

Ленинградская область |

1,2% |

1,3% |

6% |

48,1 |

45,4 |

4,6 |

41,6% |

|

Республика Коми |

0,4% |

0,2% |

2% |

53,5 |

53,6 |

1,7 |

0,9% |

|

Вологодская область |

0,3% |

0,2% |

1% |

52,6 |

50,7 |

2,5 |

0,2% |

|

Новгородская область |

0,2% |

0,2% |

1% |

54,8 |

50,5 |

2,0 |

3,5% |

|

Архангельская область |

0,2% |

0,2% |

1% |

58,6 |

53,5 |

3,1 |

-1,1% |

|

Мурманская область |

0,1% |

0,1% |

1% |

52,8 |

54,0 |

2,8 |

-4,4% |

|

Псковская область |

0,1% |

0,2% |

1% |

57,0 |

57,1 |

2,4 |

9,8% |

|

Республика Карелия |

0,1% |

0,1% |

1% |

52,0 |

54,4 |

2,8 |

-1,9% |

|

Ненецкий автономный округ |

0,0% |

0,0% |

0% |

54,5 |

59,1 |

3,4 |

-5,0% |

|

Южный ФО |

|||||||

|

Краснодарский край |

17,1% |

11,1% |

61% |

59,2 |

56,8 |

7,8 |

36,1% |

|

Республика Крым |

4,9% |

3,7% |

18% |

55,8 |

54,1 |

6,0 |

16,2% |

|

Волгоградская область |

2,5% |

2,6% |

9% |

52,2 |

49,3 |

2,6 |

10,5% |

|

Ростовская область |

1,7% |

1,2% |

6% |

52,9 |

53,3 |

3,3 |

8,6% |

|

Севастополь |

1,2% |

0,9% |

4% |

55,6 |

55,1 |

6,4 |

16,8% |

|

Астраханская область |

0,3% |

0,3% |

1% |

56,6 |

56,8 |

3,1 |

26,3% |

|

Республика Адыгея |

0,1% |

0,1% |

0% |

47,4 |

47,7 |

2,5 |

37,6% |

|

Республика Калмыкия |

0,0% |

0,1% |

0% |

62,6 |

59,5 |

2,6 |

26,9% |

|

Северо-Кавказский ФО |

|||||||

|

Ставропольский край |

1,1% |

1,0% |

51% |

59,5 |

58,7 |

3,7 |

37,7% |

|

Республика Северная Осетия - Алания |

0,3% |

0,2% |

13% |

68,0 |

66,1 |

3,1 |

4,3% |

|

Кабардино-Балкарская Республика |

0,2% |

0,2% |

10% |

60,6 |

58,0 |

4,0 |

68,0% |

|

Чеченская Республика |

0,1% |

0,1% |

3% |

81,5 |

76,5 |

5,3 |

14,8% |

|

Карачаево-Черкесская Республика |

0,0% |

0,0% |

2% |

63,3 |

62,6 |

3,7 |

11,2% |

|

Республика Ингушетия |

0,0% |

0,0% |

0% |

98,0 |

89,2 |

4,1 |

74,6% |

|

Приволжский ФО |

|||||||

|

Саратовская область |

1,5% |

1,3% |

15% |

54,5 |

53,6 |

2,7 |

15,3% |

|

Нижегородская область |

1,3% |

1,4% |

13% |

55,3 |

54,9 |

4,2 |

11,6% |

|

Самарская область |

1,2% |

1,2% |

12% |

61,1 |

60,3 |

4,0 |

6,7% |

|

Республика Татарстан |

1,2% |

1,2% |

12% |

56,5 |

56,7 |

6,4 |

18,7% |

|

Чувашская Республика |

1,0% |

0,9% |

10% |

64,5 |

50,6 |

2,8 |

25,5% |

|

Республика Башкортостан |

0,8% |

0,6% |

8% |

52,9 |

55,5 |

3,7 |

22% |

|

Пензенская область |

0,5% |

0,6% |

5% |

50,5 |

48,5 |

2,6 |

21,1% |

|

Ульяновская область |

0,4% |

0,4% |

4% |

54,0 |

51,7 |

3,8 |

74,7% |

|

Пермский край |

0,4% |

0,3% |

4% |

53,6 |

53,6 |

3,5 |

11,9% |

|

Оренбургская область |

0,4% |

0,4% |

4% |

51,5 |

51,5 |

2,2 |

5,1% |

|

Республика Мордовия |

0,4% |

0,3% |

4% |

48,9 |

47,0 |

3,5 |

67,4% |

|

Кировская область |

0,3% |

0,3% |

3% |

53,3 |

50,9 |

2,7 |

26,9% |

|

Удмуртская Республика |

0,3% |

0,2% |

3% |

50,1 |

50,3 |

2,8 |

15,1% |

|

Республика Марий Эл |

0,2% |

0,2% |

2% |

53,0 |

51,1 |

2,2 |

15,4% |

|

Уральский ФО |

|||||||

|

Свердловская область |

1,0% |

1,2% |

36% |

60,5 |

55,7 |

4,8 |

10,4% |

|

Челябинская область |

0,7% |

0,6% |

25% |

56,0 |

58,5 |

2,4 |

-0,1% |

|

Тюменская область |

0,6% |

0,4% |

24% |

57,0 |

57,3 |

5,0 |

1,0% |

|

Ханты-Мансийский автономный округ |

0,3% |

0,3% |

10% |

60,3 |

59,4 |

5,9 |

37,2% |

|

Курганская область |

0,1% |

0,2% |

3% |

46,4 |

46,7 |

1,9 |

-5,6% |

|

Ямало-Ненецкий автономный округ |

0,0% |

0,0% |

2% |

58,5 |

55,0 |

4,3 |

13,7% |

|

Сибирского ФО |

|||||||

|

Новосибирская область |

0,8% |

0,9% |

27% |

56,8 |

55,9 |

5,6 |

31,8% |

|

Омская область |

0,5% |

0,7% |

17% |

55,4 |

53,4 |

3,7 |

34,1% |

|

Красноярский край |

0,5% |

0,7% |

16% |

58,2 |

56,9 |

4,6 |

38,7% |

|

Кемеровская область |

0,4% |

0,6% |

14% |

53,9 |

54,5 |

3,1 |

16,7% |

|

Иркутская область |

0,3% |

0,3% |

9% |

60,0 |

56,8 |

4,5 |

22,4% |

|

Алтайский край |

0,3% |

0,4% |

8% |

53,2 |

49,0 |

4,5 |

60,5% |

|

Томская область |

0,2% |

0,3% |

7% |

53,8 |

53,8 |

4,1 |

25,7% |

|

Республика Хакасия |

0,0% |

0,1% |

1% |

55,5 |

67,2 |

3,0 |

18,1% |

|

Республика Алтай |

0,0% |

0,0% |

0% |

54,1 |

50,8 |

3,1 |

30,0% |

|

Республика Тыва |

0,0% |

0,0% |

0% |

51,9 |

54,6 |

4,8 |

31,7% |

|

Дальневосточный ФО |

|||||||

|

Амурская область |

0,3% |

0,1% |

27% |

56,7 |

53,7 |

5,4 |

31,4% |

|

Хабаровский край |

0,3% |

0,2% |

27% |

54,4 |

54,7 |

4,7 |

9,2% |

|

Республика Бурятия |

0,1% |

0,1% |

12% |

51,4 |

51,6 |

ИСТОЧНИК ФОТО:

https://bankstoday.net

Подписывайтесь на нас:

23.01.2019 11:03

Современные колеса обозрения разительно отличаются от своих предшественников, причем не только в вопросах технологий, но и смыслового наполнения. Участники лектория BecarWeeK рассказали, как построить колесо, которое будет приносить прибыль, радовать местных жителей и привлекать туристов. Колесо обозрения – уникальный объект развлекательной инфраструктуры, популярность которого растет из года в год по всему миру. Первое колесо обозрения в 1893 году инженер Джордж Вашингтон Гейл Феррис-младший представил на Всемирной колумбийской выставке в Чикаго. Высота колеса составила 75 метров. Тогда его называли по имени создателя – Колесо Ферриса. Публика встретила объект с интересом и со временем подобные колеса начали строиться по всему миру. В Восточной Европе колеса стали неотъемлемой частью ярмарок, а уже в XXвеке – парков аттракционов с присущей им шумом, многолюдностью и, как следствие, - грязью. Сегодняшние производители пытаются изменить сложившуюся репутацию. «На сегодня колесо обозрения – это не часть ярмарки, не путешествующий цирк или балаган, а современный культурный объект, который предлагает людям уникальный вид отдыха», – заявил Плен ван Дален, руководитель направления продаж голландской компании Dutch Wheels. При правильном подходе к реализации проекта, считает руководитель Дирекции аттракционов компании Marins Group Павел Фокин, колесо из просто карусели превратится в символ города, как это случилось с London Eye. Колесо обозрения должно быть украшением города и, в первую очередь, нравиться местным жителям, а не туристам. «При строительстве колеса необходимо учитывать окружающую архитектуру, особенно если речь идет о городах с богатым историческим наследием», – сказал Плен ван Дален. Очень важную роль в восприятии объекта играет его освещение. «Надо забыть об аляповатой расцветке, которую до сих пор можно встретить в парках развлечений, и найти более элегантное решение», – отметил представитель Dutch Wheels. Эксперты призывают продумывать и музыкальное сопровождение, которое будет «задавать» настроение посетителям. Современное колесо обозрения – это всесезонное развлечение. «Кабинки должны быть закрытыми, с кондиционерами, чтобы летом там было прохладно, а зимой тепло. С сидячими местами или, как в London Eye, с прогулочной зоной», – отметил Павел Фокин. Все это расширяет возможные проведения досуга, например, есть колеса, где можно провести романтический ужин или День рождения в кругу друзей. А вот за высотой эксперты призывают не гнаться. «Колесо не стоит сравнивать с видовыми площадками, ведь они дают намного больше – чувство уединенности, создается ареол романтизма», – отметил Плен ван Дален. В пример он привел колесо в Гонконге, которое на фоне небоскребов выглядит весьма скромным, однако пользуется успехом. На сегодня высота колес начинается от 30 метров. Для колеса обозрения крайне важна локация. «Колеса нужно строить на территориях с хорошими видовыми характеристиками, но это не обязательно должен быть центр города. Очень подойдет береговая линия», – рассказал Плен ван Дален, добавив, что в Петербурге можно реализовать именно прибрежный проект. «Идеальным местом для размещения колеса обозрения в Петербурге стала бы Дворцовая площадь, но это невозможно, т.к. центр города является объектом культурного наследия ЮНЕСКО. А появление колеса у воды сыграет на пользу как местным жителям, так и городу», – полагает эксперт. Плен ван Дален считает, что 170-метровое колесо, о строительстве которого всерьез обсуждали в Смольном, будет слишком велико: «Я думаю, стоит подумать об объекте в 60-80 метров, этого будет вполне достаточно». Выбранная локация должна определять и концепцию объекта. «Колесо на пляже логично развивать как место для семейного отдыха с пляжем, рестораном и детской инфраструктурой», – сказал представитель Dutch Wheels, добавив, что колесо в новом районе может стать площадкой для музыкальных, театральных и других творческих выступлений, а в историческом центре города – взять на себя в какой-то мере музейно-выставочную функцию. Впрочем, локации с такими мощными точками притяжения активно развиваются и без участия владельца колеса. «Там появляются магазины, рестораны, создаются новые рабочие места. Это выгодно всем: и городу, и местным жителям, и туристам», – сказал Плен ван Дален, добавив, что земля в таких условиях, естественно, дорожает. Эксперты сошлись во мнении, что колесо обозрения – объект доходный, однако есть свои нюансы и сложности. Стоимость реализации колеса обозрения зависит от множества факторов: размеров объекта, технических и дизайнерских решений, цены земельного участка и т.д. Павел Фокин отметил, что последний фактор особенно зависит от локации, но если его не учитывать, то небольшое 35-метровое колесо, например, как в Пензе, обойдется в 37 млн рублей. По информации Плен ван Далена, в Европе и США стоимость объекта составляет в среднем 6-10 млн евро, однако при желании верхняя граница может увеличиваться до бесконечности. Окупаемость проектов зависит от большего количества факторов, однако основной из них, конечно, посещаемость. «Есть примеры, когда, казалось бы, аналогичные по концепции и характеристикам локаций объекты окупаются с очень разной скоростью, поэтому предполагать заранее очень сложно. В норме, колесо должно окупаться за два-три года. И в России такие примеры есть», – сообщил Павел Фокин, однако успешные объекты не озвучил, ссылаясь на коммерческую тайну. Плен ван Дален добавил, что есть примеры и провальных проектов. Например, на строительство огромного колеса в Дубае уже потрачено около миллиарда евро, при этом оно все равно не работает. В Нью-Йорке отказались от проекта, стоимостью 600 млн долларов, т.к. он бы просто никогда не окупился. АВТОР: Мария Мельникова

ИСТОЧНИК ФОТО:

www.londonfeed.com

Подписывайтесь на нас:

21.01.2019 11:50

Комитет по строительству Смольного отчитался о рекордных объемах ввода жилья в Санкт-Петербурге по итогам 2018 года. По оценке экспертов, рынок способен «переварить» текущие объемы строительства. Назло рекордам Декабрь традиционно является месяцем максимального объема ввода нового жилья в Петербурге. Но такого «спурта», как в этом году, не было еще никогда. За декабрь 2018 года в Северной столице было введено 2,15 млн кв. м жилья. Это на 22% больше, чем за весь остальной год (1,75 млн кв. м). Интересно, что в течение года объем ввода довольно сильно отставал от графика 2017 года – и многие эксперты прогнозировали снижение итогового показателя. Однако в результате было сдано 3,9 млн кв. м, что примерно на 10,5% больше, чем годом ранее (3,53 млн) и на 23% больше плана (3,25 млн). Из общего объема ввода жилья примерно 314 тыс. кв. м относятся к ИЖС, а 171 тыс. кв. м – к достроенным проблемным объектам.

Еще одной любопытной особенностью является то, что Петербург находится во вполне четкой противофазе по трендам по сравнению с Россией в целом. По предварительным оценкам Минстроя РФ, в 2018 году в стране было введено около 75 млн кв. м, что примерно на 5% меньше, чем годом ранее (79,2 млн кв. м). Одно это свидетельствует о том, насколько меньше, чем на другие регионы, повлиял кризис на строительный рынок Северной столицы. Власти города с осторожностью комментируют перспективы наращивания объемов ввода жилья в наступившем году. «Мы даем умеренные планы по росту, но строительный комплекс делает больше намеченного. На 2017 год мы ставили задачу сдать 3,2 млн кв. м, а было 3,53 млн; на 2018-й – 3,25 млн, а было 3,9 млн. На 2019 год плановый показатель – 3,4 млн кв. м жилья», – сообщил заместитель главы Комитета по строительству Смольного Евгений Барановский. Позитивные итоги Пока еще не все городские застройщики подвели итоги прошлого года. Но уже очевидно, что для большей части девелоперов (по крайней мере, из тех, кто стабильно работает на рынке) год был успешен как по объемам ввода, так и по объемам продаж. Такие гранды рынка, как «Группа ЛСР» и Setl Group, пока не представили статистику. Впрочем, предновогодний «спурт» наглядно продемонстрировал рост объемов сдачи. «Эталон» уже сообщил о вводе в эксплуатацию 479 тыс. кв. м жилья. При этом 253 тыс. кв. из них были сданы в петербургских проектах: квартал «Галактика», ЖК «Самоцветы», «Дом на Обручевых», ЖК «Московские ворота». «Прошлый год был весьма успешным. Мы заключили более 12 тыс. сделок и ввели в эксплуатацию 479 тыс. кв. м реализуемой площади, это на 13% больше, чем в 2017 году», – сообщил генеральный директор Группы «Эталон» Геннадий Щербина. «Строительный трест» в 2018 году сдал 125,5 тыс. кв. м недвижимости (без учета домов в коттеджных поселках). Сумма заключенных сделок по итогам года составила 13,3 млрд рублей, что на 30% больше, чем в 2017 году. «Мы достигли рекордных показателей продаж квартир и коммерческих площадей. Позитивная динамика наблюдалась и на загородном рынке – объем сделок в поселке «Сад Времени» в Петергофе увеличился вдвое по сравнению с 2017 годом», – отметил директор по продажам «Строительного треста» Сергей Степанов. Группа RBI сохранила объемы ввода примерно на прежнем уровне. «В 2018 году мы сдали все три проекта, которые планировали, – это «Петровская Ривьера», вторая очередь Green City, «Дом на набережной». Всего введено в эксплуатацию 87,92 тыс. кв. м жилья класса «комфорт-плюс». Год назад цифра по вводу была примерно такая же», – рассказала директор управления стратегического маркетинга Группы RBI Вера Серёжина. В проектах бизнес- и элит-класса компания в прошлом году реализовала 22,5 тыс. кв. м (рост на 19% к 2017 году по площади и на 35% в денежном выражении). По словам руководителя направления маркетингового анализа сегмента «Жилищное строительство, Россия» концерна YIT Вадима Лаврова, объемы ввода у компании в прошлом году были сравнительно невелики. «Компанией «ЮИТ Санкт-Петербург» введено в эксплуатацию около 23 тыс. кв. м жилья. Это третьи очереди ЖК «Новоорловский» и ЖК INKERI», – говорит он. При этом объем продаж жилья в компании вырос в количественном и денежном выражениях на 22% и 32% соответственно. О рекордных объемах ввода отчитались в Компании Л1. В 2018 году были сданы в эксплуатацию два корпуса ЖК «Граф Орлов», ЖК «Премьер Палас» и ЖК «Маршал». «Всего в 2018 году мы сдали почти 277,5 тыс. кв. м», – сообщили в компании. Рынок справляется Опрошенные «Строительным Еженедельником» эксперты говорят, что рынок справляется с «перевариванием» вводимого жилья – и говорить об угрозе затоваривания пока на приходится. По данным Консалтингового центра «Петербургская Недвижимость», по итогам 2018 года на первичном рынке Петербургской агломерации продано более 4,8 млн кв. м жилья, что на 17% больше, чем в 2017 году. Причем две трети сделок совершены на территории города. «Итоги года превзошли наши наиболее оптимистичные ожидания: в начале года звучали прогнозы о спросе на уровне 4,5 млн кв. м. Результаты прошлого года вплотную придвинулись к рекордной цифре (5,1 млн кв. м строящегося жилья), которая была достигнута в ажиотажном 2014-м», – говорит руководитель КЦ «Петербургская Недвижимость» Ольга Трошева. На ситуацию повлияло много факторов. «Прошедший год был насыщен множеством важных событий, которые как напрямую, так и косвенно повлияли на уровень спроса. Низкие ипотечные ставки, изменения в 214-ФЗ, начало работы по эскроу-счетам и еще несколько факторов стимулировали спрос во всех сегментах недвижимости», – отмечает Сергей Степанов. «Говорить о перепроизводстве на первичном рынке жилья оснований пока нет. Рынок весьма конкурентный, но при этом живой и активный. На рост спроса повлияло то, что люди поняли, что заявления неких «экспертов» о том, что цены вот-вот рухнут, не оправдываются, а принятые законодательные новации, напротив, могут толкнуть их вверх. Важный фактор и то, что второй год подряд Петербург выигрывает у Москвы борьбу за региональных покупателей. И в этом нам помогает переезд в Северную столицу «Газпрома», что влияет на выбор выходцев из ресурсодобывающих областей», – добавляет начальник отдела продаж компании «БФА-Девелопмент» Светлана Денисова. Ольга Трошева отмечает, что активный спрос уже двинул цены на «первичке» вверх. «В среднем по рынку можно говорить о росте на уровне 8%. При этом надо понимать, что для менее удачных проектов это может быть и 5%, зато наиболее успешные прибавили в ценнике до 15–17%», – говорит она. Это не может не придавать игрокам рынка оптимизма. Все опрошенные «Строительным Еженедельником» компании рассказывают о больших планах по запуску новых проектов и начале строительства следующих очередей в проектах, уже реализуемых. Кстати По данным Комитета по строительству, помимо жилья, в 2018 году в Петербурге были построены 344 объекта на 1,8 млн кв. м, среди которых 141 объект коммунального, дорожного и транспортного строительства, 18 – образования, 16 – здравоохранения, физической культуры и спорта, 52 – производственно-складского назначения, 12 гостиниц и 34 административно-офисных здания. АВТОР: Петр Опольский

ИСТОЧНИК:

АСН-инфо

ИСТОЧНИК ФОТО:

Никита Крючков

МЕТКИ:

ОЛЬГА ТРОШЕВА, ЕВГЕНИЙ БАРАНОВСКИЙ

Подписывайтесь на нас:

| |