Следуя за общим трендом

Рынок сухих строительных смесей и добавок в бетон сокращается в объемах на фоне спада активности в сегменте жилищного домостроения. Также отрасль сталкивается с проблемой роста числа производителей контрафактной и низкокачественной продукции.

Текущая ситуация в жилищном строительстве отражается на рынке сухих строительных смесей и добавок в бетон. Объемы производства продукции сокращаются на фоне замедления темпов запуска новых проектов в домостроении. Однако наметившийся тренд дальнейшего снижения ключевой ставки ЦБ может стать важным фактором оживления стройки и простимулировать спрос на ССС и добавки в бетон.

Высокая адаптивность

Согласно исследованию маркетинговой группы «Текарт» рынок сухих строительных смесей, как и многие отрасли промышленности России, в период 2020–2024 годов столкнулся с рядом проблем на фоне экономических и геополитических факторов (сложности с поставками сырья, запчастей оборудования, логистические проблемы и др.). Однако рост показателей продаж в этот период (с 11,4 до 16,3 млн тонн по оценкам «Текарт») подтвердил высокую адаптивность сегмента к внешним вызовам и способность рынка быстро перестраиваться под изменяющиеся условия. Устойчивый спрос на ССС, особенно в жилищном и инфраструктурном строительстве, стал ключевым драйвером роста. При этом производители, несмотря на рост издержек, смогли сохранить конкурентоспособность за счет оптимизации производственных процессов и расширения ассортимента.

Тем не менее начиная с 2023 года темпы роста рынка ССС замедлились. Это стало следствием сложной ситуации в российской экономике в целом и в строительной отрасли в частности. По итогам 2025 года ожидается небольшой спад продаж сухих строительных смесей (-3,0%), вызванный снижением активности в сегменте жилищного домостроения. После этого спада рынок согласно прогнозам «Текарт» возобновит рост. По итогам 2029 года продажи ССС могут достигнуть уровня 20,6 млн тонн.

В сегменте ССС, добавляют аналитики «Текарт», влияние импортной продукции незначительно: на текущий момент почти весь объем спроса покрывается отечественными продуктами — 99,4% по итогам 2024 года. Всего же в России действуют более 300 производителей ССС, причем их количество ежегодно увеличивается, а существующие компании наращивают производственные мощности.

Тревожный тренд

Схожая с сегментом сухих строительных смесей ситуация — и на рынке добавок в бетон. По мнению экспертов, снижение активности в жилищной отрасли привело к сокращению потребления бетона, и в свою очередь это привело и к падению спроса на данный продукт у строителей. Кроме того, высокая конкуренция на рынке при ограниченном спросе на добавки стала причиной увеличения числа производителей некачественной продукции.

По нашим оценкам, сообщил Иван Махлаев, директор по продажам и маркетингу «Полипласт Северо-запад» (ведущий российский производитель химических добавок для строительной отрасли), в 2025 году в сравнении с 2024-м рынок бетона просел на 15–20%, а в некоторых регионах — до 25% и в ближайший год может снизиться еще на такой же объем,учитывая количество новых строительных пятен. Текущая ситуация создает дополнительные сложности для производителей добавок в бетон, вынуждая их искать новые пути поддержания рыночных позиций.

По нашим оценкам, сообщил Иван Махлаев, директор по продажам и маркетингу «Полипласт Северо-запад» (ведущий российский производитель химических добавок для строительной отрасли), в 2025 году в сравнении с 2024-м рынок бетона просел на 15–20%, а в некоторых регионах — до 25% и в ближайший год может снизиться еще на такой же объем,учитывая количество новых строительных пятен. Текущая ситуация создает дополнительные сложности для производителей добавок в бетон, вынуждая их искать новые пути поддержания рыночных позиций.

«Потребление бетона в настоящее время становится меньше, но количество “добавочников” в последние годы только увеличивается. Конкуренция усиливается, и многие производители идут по пути минимизации своих затрат и снижения качества конечного продукта. Мы видим появление серых схем, гаражных производств. Подобная картина наблюдалась у бетонщиков приблизительно 10–15 лет назад. На мой взгляд, увеличение доли некачественной продукции и контрафакта подрывает репутацию всего рынка добавок в бетон, что очень сильно тревожит. Мы производим продукцию, позволяющую регулировать конечные характеристики самого бетона, из которого строятся дома и инфраструктурные объекты, которые должны быть безопасными и долговечными», — подчеркивает Иван Махлаев.

Занять свою нишу

Президент Клуба строителей Сколково, управляющий собственник Группы компаний КТБ Артем Давидюк в своей оценке ситуации на рынке ССС и добавок в бетон более оптимистичен. По его словам, востребованность данных продуктов остается высокой. Конкуренция действительно усиливается, что приводит к инновациям и улучшению качества продукции. Можно выделить несколько ключевых аспектов, которые важно учитывать при оценке данной конкурентной среды.

Президент Клуба строителей Сколково, управляющий собственник Группы компаний КТБ Артем Давидюк в своей оценке ситуации на рынке ССС и добавок в бетон более оптимистичен. По его словам, востребованность данных продуктов остается высокой. Конкуренция действительно усиливается, что приводит к инновациям и улучшению качества продукции. Можно выделить несколько ключевых аспектов, которые важно учитывать при оценке данной конкурентной среды.

«Во-первых, это уровень насыщенности рынка. На рынке представлено множество производителей. Многие компании активно развивают свои бренды и пытаются занять свою нишу. Также конкуренция в данной отрасли обусловлена постоянным развитием новых технологий и улучшенными составами смесей. Производители, которые инвестируют в исследования и разработки, имеют заметное преимущество, так как клиенты становятся все более требовательными к качеству и характеристикам продуктов. Ценовая конкуренция также является важным фактором. Компании адаптируют свои цены в зависимости от спроса, качества продукции и позиции на рынке. Правда, это может привести к ценовым войнам, что, в свою очередь, влияет на прибыльность бизнеса», — полагает эксперт.

В настоящее время, продолжает тему руководитель отдела инновационных технологий ООО «КТБ НИИЖБ», генеральный директор ООО «Дом 3.0» Павел Трунтов, конкуренция в отрасли действительно изменила свой вектор в сторону большей активности отечественных производителей. Это создало более сложную и динамичную конкурентную среду, основанную на внутренних ресурсах и производственных возможностях. Тем не менее важно помнить, что глобальные тенденции и технологии все равно продолжают оказывать влияние на рынок, и «пророссийская» конкуренция — это лишь одна из составляющих более широкой картины.

В настоящее время, продолжает тему руководитель отдела инновационных технологий ООО «КТБ НИИЖБ», генеральный директор ООО «Дом 3.0» Павел Трунтов, конкуренция в отрасли действительно изменила свой вектор в сторону большей активности отечественных производителей. Это создало более сложную и динамичную конкурентную среду, основанную на внутренних ресурсах и производственных возможностях. Тем не менее важно помнить, что глобальные тенденции и технологии все равно продолжают оказывать влияние на рынок, и «пророссийская» конкуренция — это лишь одна из составляющих более широкой картины.

«Проблема контрафактной, фальсифицированной и низкокачественной продукции на рынке сухих строительных смесей и добавок в бетон действительно существует. Для ее решения необходимы меры, такие как ужесточение контроля за качеством и сертификацией продукции, повышение осведомленности потребителей о том, как отличить качественные строительные материалы от контрафактных. Также важна поддержка отечественных производителей, которые придерживаются стандартов качества», — считает он.

Учесть потребности

Стоит добавить, что производители ССС и добавок в бетон в производстве своей продукции стараются учитывать текущие тенденции и потребности рынка.

По словам Артема Давидюка, в настоящее время наиболее востребованными видами продукции в области сухих строительных смесей остаются высокопрочные и быстровысыхающие фундаментные смеси, облегченные штукатурные смеси с улучшенными теплоизоляционными свойствами, самовыравнивающиеся смеси для стяжек и полов. Среди добавок для бетона популярны пластификаторы, суперпластификаторы и ускорители схватывания, экологические добавки на основе вторичных материалов и безвредных компонентов. Эти продукты пользуются высоким спросом благодаря их функциональным характеристикам и способности улучшать качество строительства.

Технологии производства добавок в бетон регулярно обновляются, упрощаются, удешевляются, отмечает Иван Махлаев. Сейчас наблюдается увеличение поликарбоксилатов на рынке. Они повышают прочность бетона, его долговечность, в целом улучшают эксплуатационные характеристики конструкций. Видов поликарбоксилатов — большое количество. Только в линейке нашей компании — порядка 150 вариаций самого базового сырья, на базе которых путем смешивания можно сделать сотни новых вариантов комплексных продуктов, учитывая особенности применяемых сырьевых материалов для производства бетона.

«В целом мы понимаем, где сейчас находится рынок, какие у него потребности. Знаем о своем текущем положении на нем. Стоять на месте мы точно не намерены. В настоящее время для себя рассматриваем разные сценарии модернизации производства, в том числе и переход на выпуск продуктов более высокого класса и нового поколения для того, чтобы сохранять лидирующие позиции на рынке и продолжать увеличивать свою долю», — подчеркнул представитель компании «Полипласт Северо-запад».

Движение вверх

В этом году у лифтовиков нашей страны важная дата – 70 лет со дня основания лифтовой отрасли. В середине прошлого века – 1 февраля 1949 года – было подписано Постановление Совета Министров СССР № 433 «Об организации производства лифтов». Эту дату можно считать отправной точкой истории отрасли.

О том, как развивалось лифтостроение в нашей стране, и о важных этапах становления лифтовой отрасли рассказал заместитель генерального директора, директор по сервису и модернизации компании «МЛМ Нева трейд» Андрей Васильев:

– До революции 1917 года лифты в России были редким явлением, и почти все – импортного производства. Отечественное лифтостроение получило развитие после окончания Второй мировой войны, в конце 1940-х годов. Серии пассажирских лифтов для жилых домов и общественных зданий разработали в 1955–1956 годах ВНИИПТМаш (Всесоюзный научно-исследовательский институт подъемно-транспортного машиностроения) совместно с трестом «Союзлифт».

Важным этапом в развитии лифтостроения можно назвать организацию в 1963 году Центрального проектно-конструкторского бюро по лифтам и, как следствие, развитие соответствующей производственной базы в Москве (Щербинский лифтостроительный завод, Карачаровский механический завод) и других городах страны. Бюро разработало новые параметры для пассажирских и грузовых лифтов, всего было представлено 36 моделей в 62 исполнениях. Грузоподъемность пассажирских лифтов составляла до 1000 кг, типовой ряд грузовых лифтов имел грузоподъемность до 5000 кг, а больничный лифт был грузоподъемностью 500 кг. Выпускаемые лифты отличались высокой надежностью и большим запасом ресурса электрической и механической части.

Производство пассажирских лифтов было развернуто на Московском лифтостроительном заводе (сейчас Щербинский лифтостроительный завод), Карачаровском механическом заводе, позднее на Могилёвском лифтостроительном заводе (сейчас ОАО «Могилёвлифтмаш»). Лифты грузоподъемностью 320 кг и 400 кг, скоростью 0,71 м/с – до сих пор во многих городах России, большей частью производства ОАО «Могилёвлифтмаш». Причина этого – как сложившиеся производственные связи, так и оптимальное соотношение «цена – качество» поставляемых лифтов.

В 1970-х годах совместно с процессом урбанизации росли многоэтажная застройка и объем лифтового парка. Типовые девятиэтажки и более высокие здания стали наполнять спальные районы советских городов, и люди уже не могли обойтись без лифтов. При строительстве новых зданий стали применяться прогрессивные методы монтажа, например, тюбинговый метод, то есть монтаж отдельных частей шахты из предварительно изготовленных объемных железобетонных элементов – тюбингов, в которых на домостроительном комбинате устанавливается часть оборудования лифта.

С началом производства лифтов возникла необходимость в создании организаций, отвечающих за монтаж и техническое обслуживание. Одними из первых были созданы «Союзлифтмонтаж», «Мослифт» и др. В 1990-х годах на отечественном рынке появились зарубежные конкуренты, что стимулировало повышение технического уровня отечественных лифтов. Пришли такие крупные мировые игроки, как «Отис», «Коне», «Шиндлер», «Тиссен», и многие другие производители подъемно-транспортного оборудования. Кроме того, распад Советского Союза и закрытие части старых лифтовых заводов стали толчком для открытия новых заводов в других российских городах.

Сегодня в России работают такие предприятия по производству лифтов, как Серпуховский и другие лифтостроительные заводы, всё так же выпускают лифты Щербинский и Карачаровский заводы, в любом торговом центре вы можете увидеть подъемники самых разных производителей. Стандарты лифтовой отрасли стали не только российскими, но и мировыми. Были приняты Технический регламент Таможенного союза и другие международные нормы, и отрасль шагнула далеко вперед. Теперь лифт перестал быть новшеством, он есть почти в каждом современном доме, сегодня это самый востребованный и популярный вид транспорта.

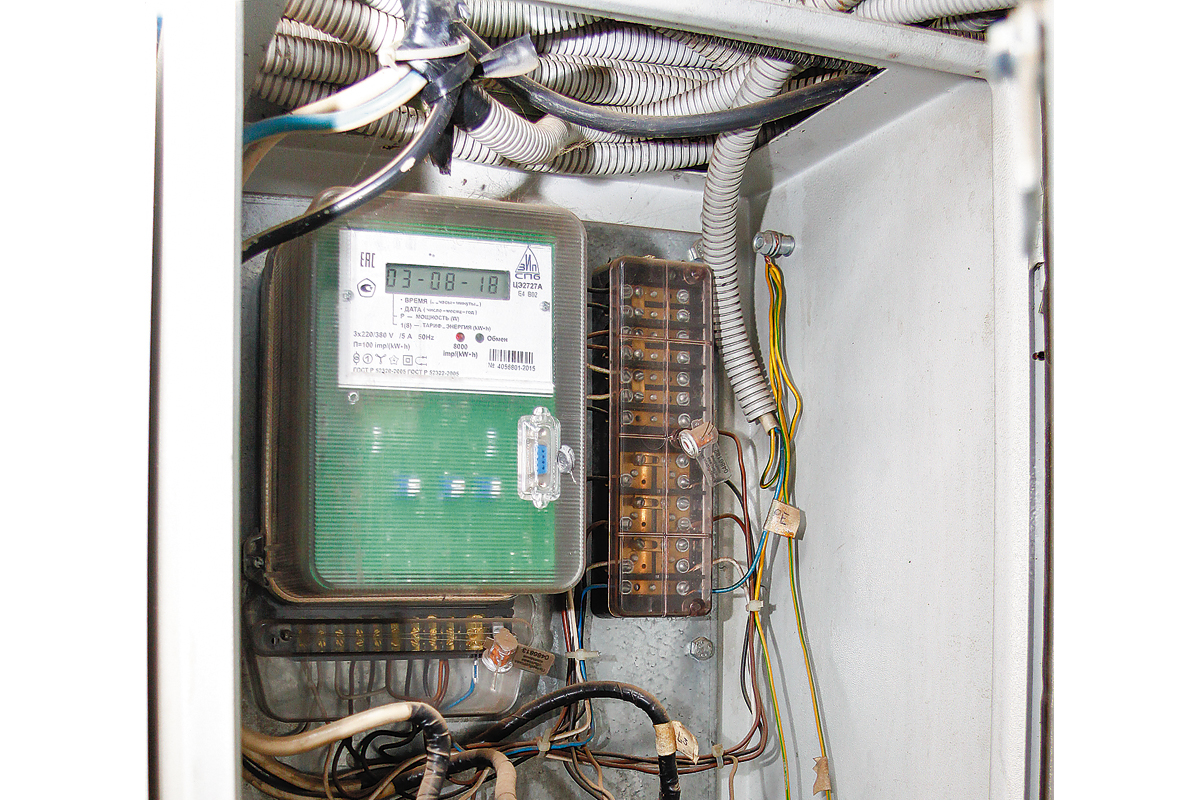

«Умные» приборы учета: на пути к цифровой трансформации электросети

Компания «Ленэнерго» проводит работу по построению интеллектуальной системы учета электроэнергии.

Учет электроэнергии на новом уровне

ПАО «Ленэнерго» является одной из крупнейших распределительных сетевых компаний страны, осуществляющей передачу электрической энергии по сетям 110–0,4 кВ, а также присоединение потребителей к электрическим сетям на территории Санкт-Петербурга и Ленобласти.

Одним из ключевых направлений работы компании является цифровизация сети. Это вектор развития отрасли, заданный Правительством РФ и последовательно реализуемый всей ГК «Россети», в которую входит «Ленэнерго».

Внедрение новых технологий ведется на разных уровнях электросетевого комплекса. Но одним из базовых элементов построения автоматизированной сети является создание интеллектуальной системы учета электроэнергии. Сейчас перед ГК «Россети» стоит задача создания единых стандартов передачи данных, протоколов, интерфейсов, так как в настоящий момент в стране распространено порядка 300 не совместимых друг с другом систем учета.

Внедрение интеллектуальных систем учета электроэнергии – это необходимость современных реалий, поскольку старые приборы неудобны в использовании и не позволяют оперативно и с необходимой точностью сводить баланс электроэнергии. Это приводит к конфликту между сетевыми и сбытовыми компаниями и потребителем. Оснащение «умными» счетчиками дает возможность снижать коммерческие потери и качественно улучшить наблюдаемость и управляемость электросетевой инфраструктуры, а также обеспечить недискриминационный доступ к информации об энергопотреблении и работе системы.

«Ленэнерго» оснащает интеллектуальными приборами учета собственные электросетевые объекты, а также включает в свою систему совместимые приборы учета смежных субъектов рынка электроэнергии. Сегодня на территории, обслуживаемой компанией, находится около 586 тыс. приборов учета – приборы учета «Ленэнерго» и потребителей, за исключением квартирных счетчиков в многоквартирных жилых домах. Из них 11% соответствуют критериям интеллектуального учета и включены в единую систему учета компании. В Ленобласти доля приборов учета, включенных в интеллектуальную систему, составляет 8%. На территории Петербурга доля таких приборов выше и составляет 17%.

Ближайшие перспективы

До 2020 года «Ленэнерго» планирует установить 27 тыс. интеллектуальных приборов учета: 8,4 тыс. – в Петербурге и 18,6 тыс. – в Ленобласти. Оборудование будет устанавливаться на центрах питания 35–110 кВ и трансформаторных подстанциях 6–20 кВ «Ленэнерго». Затраты по инвестпрограмме «Ленэнерго» составят более 1,8 млрд рублей.

Специалисты подсчитали, что в результате развития системы учета объем снижения потерь электроэнергии в распределительных сетях «Ленэнерго» только за 2018–2020 годы составит около 344 млн кВт/ч.

В целом для построения полноценной интеллектуальной системы учета электроэнергии на электросетевых объектах «Ленэнерго» необходимо установить 45,3 тыс. приборов. Это позволит обеспечить снижение потерь до целевого уровня 7,15% (для сравнения: потери за 2017 год составляли 11,47%).

«Ленэнерго» устанавливает интеллектуальные приборы учета на вводах трансформаторов и на всех отходящих линиях трансформаторных подстанций. Также выносные приборы учета устанавливаются для потребителей частного жилого сектора. При питании от воздушной линии на опорах линий электропередачи устанавливаются split-счетчики с предоставлением потребителю модуля отображения показаний. Они интегрируются в единую систему учета «Ленэнерго».

В рамках создания интеллектуальной системы учета «Ленэнерго» обеспечивает выполнение сразу нескольких задач:

– формирование балансов электроэнергии на участках сети для локализации очагов потерь;

– перевод приборов учета, установленных на границе с потребителями, в расчетный учет;

– интеграция приборов учета в цифровую сеть для выполнения задач повышения наблюдаемости;

– недискриминационный доступ к данным о потреблении электроэнергии всем участникам рынка, в том числе через универсальный «личный кабинет».

Проблемы и пути решения

При внедрении интеллектуальной системы учета электроэнергии компания столкнулась с рядом проблем. Одной из них оказалась сложная процедура допуска интеллектуального прибора учета в эксплуатацию в качестве расчетного. В частности, потребители иногда отказываются участвовать в процедуре допуска, есть определенные сложности при переходе сбытовых компаний на расчеты по установленному сетевой организацией прибору.

Кроме того, специалисты отмечают отсутствие полной совместимости приборов учета различных производителей, а также определенные слабые места в части информационной безопасности.

Решение данных проблем «Ленэнерго» видит в изменении действующего законодательства РФ в части упрощения процедуры допуска приборов в эксплуатацию. В частности, специалисты предлагают установить возможность принимать в расчеты интеллектуальные приборы учета, установленные электросетевой организацией, в уведомительном порядке.

Что касается совместимости счетчиков, то ее можно достичь путем разработки обязательных для применения заводами-изготовителями нормативно-технических требований к интеллектуальным приборам учета в части взаимной совместимости и вопросов информационной безопасности.

Основа цифрового района

Как уже отмечалось, интеллектуальная система учета электроэнергии является базой для перехода на «цифру». Одной из пилотных площадок ее создания в ПАО «Ленэнерго» является проект цифрового района электрических сетей (РЭС) на базе Северного РЭС филиала ПАО «Ленэнерго» «Кабельная сеть» на территории Петербурга. Данный проект включает в себя мероприятия по полному оснащению интеллектуальными приборами учета электроэнергии всех объектов Северного РЭС: на 88 распределительных подстанций и 966 трансформаторных подстанций планируется установить 9224 прибора.

В результате реализации проекта специалисты «Ленэнерго» планируют достичь следующих целевых показателей:

– уменьшение потерь электроэнергии – на 7,45% (к 2022 году, с дальнейшим снижением до 7,15%);

– автоматический учет потребления электроэнергии – 95%;

– 100% автоматическое выявление небаланса электроэнергии, неучтенного потребления;

– 100% автоматическое выявление зон с ненормативным качеством электроэнергии.

Актуально

Борьба с энерговоровством

Установка интеллектуальных приборов учета и создание цифровой сети в целом позволят выйти на новый уровень борьбы с хищением электроэнергии, которое сегодня является довольно распространенной проблемой распределительных компаний.

«Ленэнерго» продолжает активную работу в этой сфере. За январь–ноябрь 2018 года специалисты компании оформили в общей сложности 7035 актов по безучетному и бездоговорному потреблению. Сумма незаконно потребленной электроэнергии составила 532,6 млн рублей.

Так, с начала года энергетиками было выявлено 739 случаев безучетного потребления электроэнергии. Его объем составил 17 074 тыс. кВт/ч, что в денежном эквиваленте достигает 56,9 млн рублей. Также пресечено 6296 случаев бездоговорного потребления. Объем электроэнергии, потребленной при самовольном подключении к электросетям, составил 76 591 тыс. кВт/ч, стоимость – 475,7 млн рублей.

Объем неучтенного потребления электроэнергии, в соответствии с действующим законодательством РФ, определяется исходя из максимально возможного потребления по таким обнаруженным подключениям. Сумма нанесенного ущерба взыскивается «Ленэнерго» с владельцев объектов.

Позиция компании по вопросу неучтенного потребления однозначна. Это потери электроэнергии, которые в конечном счете «ложатся на плечи» всех участников рынка. Потребление электроэнергии без соответствующих договоров – неконтролируемая нагрузка на сеть, которая становится причиной существенного снижения надежности электроснабжения потребителей. Кроме того, самовольное присоединение в большинстве случаев выполняется с грубейшими нарушениями техники безопасности и с риском для здоровья и жизни.