Рынок сэндвич-панелей: смена ориентиров

Процесс импортозамещения на рынке сэндвич-панелей выливается в переориентацию производителей на новую группу клиентов и замену наполнителей. Однако большой тревоги у участников рынка нет: импортная составляющая в конечном продукте невелика.

Участники конференции Ассоциации «Национальное объединение производителей строительных материалов и строительной индустрии» обсудили последние тенденции рынка сэндвич-панелей. Алексей Горохов, исполнительный директор Ассоциации, перечислил их: укрупнение компаний — участников рынка, углубление в продукт и переработку металла, стремление к большей универсальности производства.

Участники конференции Ассоциации «Национальное объединение производителей строительных материалов и строительной индустрии» обсудили последние тенденции рынка сэндвич-панелей. Алексей Горохов, исполнительный директор Ассоциации, перечислил их: укрупнение компаний — участников рынка, углубление в продукт и переработку металла, стремление к большей универсальности производства.

Кроме того, из-за нарушения логистических цепочек затруднены поставки ряда импортных компонентов. При этом проблемы с контейнерными перевозками, отметили производители, есть даже внутри России.

Доля импорта на рынке сэндвич-панелей мала — готовых панелей, отмечает Алексей Побегус, генеральный директор «РосСельПром», в Россию практически не завозится, их производят отечественные компании. Иностранные компании в России также почти не присутствуют — последней передала производство российским менеджерам компания Kingspan.

Доля импорта на рынке сэндвич-панелей мала — готовых панелей, отмечает Алексей Побегус, генеральный директор «РосСельПром», в Россию практически не завозится, их производят отечественные компании. Иностранные компании в России также почти не присутствуют — последней передала производство российским менеджерам компания Kingspan.

При этом доля Kingspan в общем объеме производства оценивалась в 3,2%: 4 млн кв. м сэндвич-панелей, 6 млн кв. м профилированного настила и 15 тыс. т легких стальных тонкостенных конструкций.

По словам Виталия Скуматова, генерального директор ЗСК «Стройэлемент», панели не импортируются после скачка евро в 2014 году. Исключение до последнего времени составляла Калининградская область, куда панели поставлялись из Польши.

По словам Виталия Скуматова, генерального директор ЗСК «Стройэлемент», панели не импортируются после скачка евро в 2014 году. Исключение до последнего времени составляла Калининградская область, куда панели поставлялись из Польши.

Альтернативные клиенты

Основной объем произведенных сэндвич-панелей идет на строительство складов, торговых центров, сельскохозяйственных и промышленных предприятий. По оценке Ассоциации, доля сельскохозяйственных объектов составляет в общей структуре 35%, на промышленное строительство приходится 22%.

Но сегодня компаниям приходится искать новых клиентов. Так, Производственная компания «РосСельПром» намерена переключиться со строительства торговых центров на промышленное: торговые объекты в ближайшее время строиться вряд ли будут, зато компания рассчитывает на новые предприятия, которые займутся импортозамещением.

Основными потребителями сэндвич-панелей, произведенных ГК «Мосстрой 31», до последнего времени были в основном промышленные предприятия, которые организовывали производство в Московской области, в ОЭЗ Калужской области. Но сегодня многие из них вынужденно ушли с рынка или заморозили свои проекты. Поэтому предприятие переориентируется на новые сегменты рынка, в том числе активно взаимодействует и развивает госконтракты, строительство объектов Минобороны, медицинских учреждений, мусоросжигательных заводов.

Альтернативное сырье

Некоторые компоненты, используемые в производстве сэндвич-панелей, поступали из-за рубежа. Нарушение логистических цепочек чревато остановками производства, но предприятия, как правило, имеют запас необходимых компонентов минимум на два месяца.

«Производство сэндвич-панелей на 95% — российское. И материалы для их производства на 95% — отечественные: минеральная вата и металл. Минеральную вату производят в основном российские компании. Самый крупный производитель — "Технониколь", есть "Рокволл", "Парок", "Далхон", "Евроизол". Металл поставляют Новолипецкий металлургический комбинат, "Северсталь". Поэтому тема импортозамещения для производителей сэндвич-панелей не актуальна. Правда, есть импортная составляющая — полиуретановый клей», — указал Алексей Побегус.

По словам Виталия Скуматова, предприятия зависят от импорта косвенно, через поставщиков. «Например, минеральная вата. Она производится в РФ, поставляется как отечественный материал. Но при ее производстве используются импортные компоненты. И так по всем основным составляющим материалов, используемых нами в производстве. Поэтому работа по поиску альтернативы, конечно, всегда шла и идет. Совместно с ведущими научными организациями мы ищем новые виды отечественных материалов, которые могли бы заменить импортосодержащие», — рассуждает он.

В компании «Металл Профиль» отмечают смену предпочтений клиентов в некоторых компаниях — переход на использование панелей с минеральной ватой, хотя изначально в проектах закладывались панели с ППУ-изоляцией. Но компоненты ППУ-наполнителя напрямую зависят от европейских поставщиков, а с минеральной ватой ситуация яснее.

В компании «ПрофХолод» указывают на перебои в поставках сырья для PIR-панелей не только из Европы, но и из Китая. Импортозамещение таких материалов — долгая и дорогостоящая задача: подобное предприятие строится лет десять и стоит несколько миллиардов долларов. А в России такого производства нет.

Иван Бирюков, коммерческий директор ГК «Мосстрой 31», опасается, что образуется дефицит компонентов для производства клея, используемого при изготовлении сэндвич-панелей. Их необходимо два. «Но если первый компонент выпускают несколько российских предприятий, то второй ввозится из-за рубежа. Сейчас он на рынке в достаточном количестве, но известно, что проблемы с доставкой есть», — уточнил он.

Иван Бирюков, коммерческий директор ГК «Мосстрой 31», опасается, что образуется дефицит компонентов для производства клея, используемого при изготовлении сэндвич-панелей. Их необходимо два. «Но если первый компонент выпускают несколько российских предприятий, то второй ввозится из-за рубежа. Сейчас он на рынке в достаточном количестве, но известно, что проблемы с доставкой есть», — уточнил он.

По словам Ивана Бирюкова, производители уже поставили задачу российским предприятиям наладить выпуск необходимых компонентов. В свою очередь производители готовы стать площадкой для испытаний новой продукции.

Альтернативное оборудование

Пока не слишком беспокоит участников рынка тот факт, что сэндвич-панели производятся на импортном оборудовании. «Оборудование на предприятиях, как правило, импортное. Но, поскольку подобное оборудование используется с середины прошлого века, оно давно адаптировано к местному производству», — полагает Алексей Побегус.

Иван Бирюков поясняет: «Оборудование используется только импортное, адаптивных аналогов в России нет. Как правило, дорогостоящее оборудование более износостойкое. Линия может работать долго. Но мы запаслись комплектующими заранее — сейчас года два сможем работать без проблем, однако уже поставили задачу партнерам наладить выпуск комплектующих. Как правило, речь идет о простых деталях, а не о каком-то сложном оборудовании, но с ними-то как раз проблема: одну номенклатуру никто не повезет, или это будет очень дорого. Поэтому будем искать альтернативы в России».

Евгения Кожухова, руководитель отдела продаж ТД «Спецсталь» (Липецк), в ходе конференции РСПМ поделилась: компания планирует запустить линию по выпуску сэндвич-панелей. Новый цех достраивается, одновременно идут поиски альтернативных поставщиков оборудования.

Евгения Кожухова, руководитель отдела продаж ТД «Спецсталь» (Липецк), в ходе конференции РСПМ поделилась: компания планирует запустить линию по выпуску сэндвич-панелей. Новый цех достраивается, одновременно идут поиски альтернативных поставщиков оборудования.

«Есть несколько компаний, которые производят под заказ необходимое оборудование, но, к сожалению, это не производство полного цикла, а всего лишь сборка с большой долей импортных комплектующих. Всегда было много вопросов по работоспособности такого оборудования. Как будет сейчас и сколько времени и денег потребуется — вопрос. Пока нам удалось с помощью партнеров максимально снизить зависимость от импортных запасных частей», — отметил Виталий Скуматов.

По его словам, в прошлом году компания провела расширение производства. «К имеющейся у нас австралийской линии Hilleng мы добавили еще одну этого же производителя, оснащенную гусеничным прессом. Мы увеличили свои возможности вдвое. Параллельно оснастили нашу лабораторию новым оборудованием, что позволяет контролировать качество как поступающего сырья и материалов, так и качество готовой продукции», — уточнил он.

Волатильные цены

«Отпускные цены на сэндвич-панели сильно и пропорционально зависят от стоимости металла, которая очень волатильна. То же — с минеральной ватой», — отметил Иван Бирюков.

В компании «ПрофХолод» также указали на скачки цен на рынке металлопроката. Так, в апреле стоимость 1 тонны нержавеющей стали выросла до 1 млн рублей. Скорее всего, предприятия откажутся от приобретения нержавейки — соответственно, перестанут выпускать сэндвич-панели с применением этого материала.

По данным Российского союза поставщиков металлопродукции (РСПМ), на рынке сэндвич-панелей проявилась тенденция роста стоимости сырья: выросли цены на плоский прокат, цинк, лаки и краски для окрашивания стали. В этом сегменте также идет перестройка логистических цепочек, поскольку до последнего времени основной объем компонентов для производства проката с покрытием шел из Европы.

«В сэндвич-панелях в качестве наполнителя используется либо минеральная вата, либо пенополистирол. Наша компания — лидер по выпуску пенополистирола в России. С минеральной ватой сегодня проблем нет, хотя в прошлом году мы сталкивались с ее дефицитом. Минеральную вату выпускают предприятия и в России, и в Белоруссии. Датская компания "Роквул" пока не заявляла о намерении уйти с российского рынка», — комментирует Иван Бирюков.

Однако, по данным РСПМ, цены на минеральную вату могут вырасти: на стоимость производства заметно влияют цена на кокс и связующие компоненты, которые также поставляются из Европы.

По прогнозу компании «Техностиль», ближайшее время стоимость сэндвич-панелей с ППУ-сердечником будет в два раза больше, чем с наполнителем из минеральной ваты. Соответственно, объем производства в этом сегменте сократится с нынешних 10–12 млн кв. м до 3–4 млн кв. м. Но объем выпуска минераловатных панелей вряд ли превзойдет прошлогодний.

Остается надеяться, что полное импортозамещение на рынке сэндвич-панелей возможно, хотя и не быстро. «При полном отсутствии импорта, я думаю, в течение года-полутора будут найдены все необходимые к замене компоненты у нас на внутреннем рынке. Ну, еще какое-то время понадобится на то, чтобы их довести до требуемых показателей», — резюмировал Виталий Скуматов.

Набирая высоту. Высотное строительство подтягивает новые технологии

В современном высотном строительстве активно применяются новые технологии, которые помогают ускорить работы и реализовать самые смелые архитектурные решения.

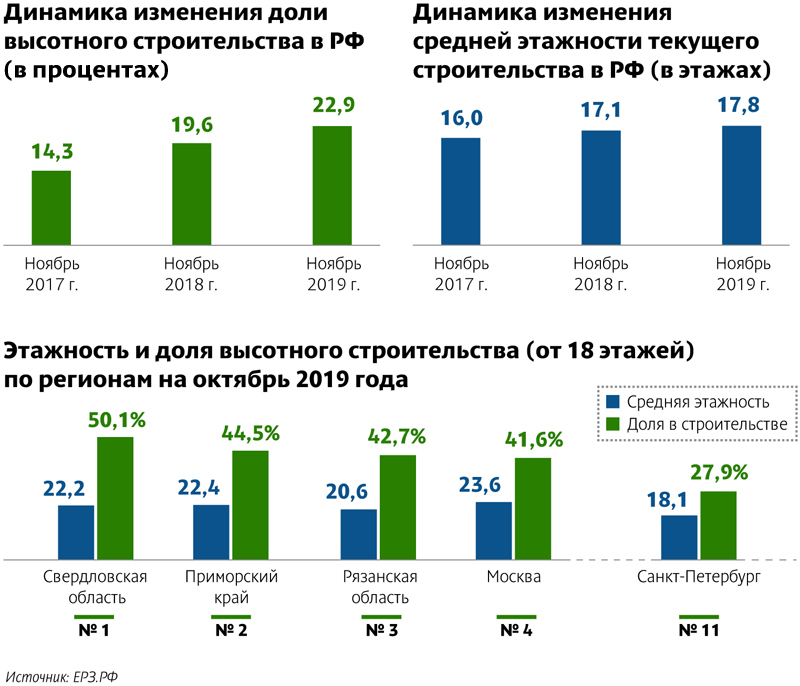

В России продолжает расти высота жилых зданий. По данным исследования ЕРЗ.РФ, проведенного совместно с Комиссией Российского союза строителей и предпринимателей по строительству и жилищной политике и Национальным объединением застройщиков жилья, на конец ноября средняя этажность возводимых жилых объектов в нашей стране составила 17,8 этажа. В сравнении с аналогичным периодом прошлого года высотность увеличилась на 0,7 этажа.

Всего доля строящихся жилых зданий высотой от 25 этажей составляет сейчас 22,9% (в квадратных метрах). За год прирост показателя составил 3,3%. Наибольшая доля жилищного строительства приходится на дома высотой 18–24 этажа. Лидер высотного строительства – Свердловская область. Это единственный регион страны, где доля высотного строительства превышает 50%. Средняя этажность возводимого жилья составляет 22,4 этажа. Москва в рейтинге заняла только четвертое место. «Высотки» в столичном жилищном строительстве занимают 42,4% в общем объеме. Но при этом Москва лидирует по максимальной средней высотности новостроек – 23,9 этажа.

Петербург, по оценке экспертов, не входит в десятку регионов, занимая только 11-е место в рейтинге. Средняя высотность домов здесь достигает 18,1 этажа, что близко к общероссийскому значению. Высоту жилых объектов ограничивает местное законодательство. Тем не менее, у Петербурга есть своя высотная достопримечательность. Правда, не относящаяся к жилым зданиям. Высота многофункционального комплекса «Лахта Центр» составляет 462 м. В настоящее время это самое высокое здание в регионе.

По жестким стандартам

Эксперты отмечают: в современном высотном строительстве постоянно зарождаются и развиваются новые тренды. Связаны они как с архитектурой объектов, так и с их технологической начинкой. Это касается и жилых объектов, и административных зданий. Причем применение новых технологий в проектировании, использование инновационных материалов позволяют построить «высотку» в более сжатые сроки, чем 10–15 лет назад. В частности, при возведении таких объектов применяются сверхпрочный бетон, особый вид армирования и т. д.

По словам главного инженера проектов компании «Метрополис» Дениса Дубинина, высотные здания не зря считаются уникальными: при проектировании к ним предъявляются более строгие требования из-за повышенной опасности в случае непредвиденных и нештатных ситуаций. Кроме того, эти особые правила объясняются потребностью обеспечить комфорт пребывающих в здании людей и снизить затраты на эксплуатацию объекта. Так, при проектировании высотных объектов особенно важно правильное зонирование, чтобы сократить количество перемещений людей между этажами. При этом лифтовое оборудование должно подбираться тщательно. Желательно, чтобы оно имело высокую степень автоматизации, когда система определяет наиболее выгодное использование имеющихся лифтов в определенной ситуации. Обязательными для высотных объектов являются аэродинамические испытания, чтобы определить ветровые нагрузки – зачастую они превышают сейсмическую нагрузку. Особые требования также предъявляются к системам пожаробезопасности, эвакуации людей, к молниезащите. Системы должны быть не только эффективными, но и более износостойкими, чем у обычных объектов.

«Многие высотные здания обладают обширной поверхностью или даже целиком стеклянным фасадом. Для соответствия принципам энергоэффективности такие фасады должны быть выполнены из стекла, которое обладает минимальной потерей тепла. Это необходимо для того, чтобы не создавать дополнительных нагрузок на вентиляционные и отопительные системы летом и зимой соответственно. Особые требования предъявляются и к обслуживанию фасадов. В целом для высотных объектов очень важна энергоэффективность, так как затраты на инженерные системы увеличиваются с каждым метром высоты. Для оценки принятых решений здания проходят сертификацию различных типов, например, по стандарту LEED», – подчеркивает Денис Дубинин.

Тренд энергоэффективности

Основатель проектного бюро Rumpu Евгений Богданов отмечает, что сейчас в основном строят металлокаркасные высотные здания. Такое решение позволяет увеличить скорость строительства. «Если говорить о технологиях для высоток в целом, они связаны с использованием фасадных материалов, новых систем остекления, а также инженерии, например, для вентиляции и центрального холодоснабжения. В настоящее время доступно много энергоэффективных решений, например – рекуперация, что является необходимостью в высотных зданиях, особенно с учетом того, что окна в них не открываются. Рекуперация при этом – самое энергоэффективное решение, которое дает 30% экономии тепла, самого дорогого энергоресурса в России. Такое решение должно стать нормой в любом жилищном строительстве», – считает эксперт.

Представитель ГК «Пенетрон-Россия» Ирина Лутфиева рассказывает, что обобщая опыт этой группы компаний по работе с высотными зданиями, можно отметить: для таких объектов важны локация, близость к различным водоемам, отличные виды на прилегающую местность. Как правило, это сочетается прежде всего со сложной гидрогеологией, высоким уровнем грунтовых вод. Однако современные технологии позволяют нивелировать практически полностью эти неблагоприятные условия, они в настоящее время не являются критичными. Качественная гидроизоляция позволяет решить весь комплекс задач по строительству на сложных грунтах и обеспечить сооружению безопасность и долговечность. В первую очередь – герметичность фундамента и подземных уровней, на которых, как правило, размещаются паркинги, инженерные коммуникации, лифтовые шахты и т. п. Все эти помещения нуждаются в надежной гидроизоляции.

Игроки рынка демонтажа рассчитывают на рост

По мнению экспертов, активизировать рынок демонтажных работ можно только с помощью крупных проектов редевелопмента и реновации застроенных территорий.

Рынок демонтажных услуг, «просевший» после 2014 года вслед за всей строительной сферой, пока не восстановил свои позиции. Так считает ряд его игроков, хотя другие его представители говорят о небольшом подъеме отрасли. Также специалисты считают, что рынок сейчас «задемпингован» из-за высокой конкуренции и присутствия на нем непрофессионалов.

Определяя показатели

По словам исполнительного директора ФГИК «Размах» Руслана Семенова, рынок демонтажа в Петербурге и Ленинградской области в последние три года показывает небольшой, но неуклонный спад как по количеству контрактов, так и по их цене. В частности, по сравнению с 2018 в 2019 году он потерял в количестве тендеров около 3%. При этом суммарная емкость рынка Петербургской агломерации по итогам текущего года составит около 2,3 млрд рублей против 2,7 млрд в прошлом.

«В дальнейшем мы не прогнозируем положительную динамику, учитывая стремительное сокращение строительного рынка и числа застройщиков как таковых. Ведь в Петербурге и Ленобласти 70% заказов приходятся на гражданский, а не промышленный демонтаж. Количество демонтажных компаний также неизбежно сократится. В последние годы мы уже наблюдаем процесс ухода с рынка многих компаний, которые на пике рынка в 2011–2012 годах могли считаться лидерами», – добавляет Руслан Семенов.

Стоит добавить, что ранее аналитический центр ГК «Размах» отмечал, что по итогам первого полугодия 2019 года емкость демонтажного рынка РФ оценивалась в 118,5 млрд рублей. При этом прирост проектов по сравнению с аналогичным периодом прошлого года составил 4%. Лидерами среди федеральных округов РФ по емкости рынка по убыванию являются ЦФО, СЗФО и ЮФО.

Между тем генеральный директор ГК «КрашМаш» Виктор Казаков охарактеризует текущее состояние рынка демонтажных услуг как позитивное. По его мнению, после кризиса 2014 года и стагнации в 2015–2016 годах спрос на данный сегмент строительной отрасли постепенно пошел вверх и в настоящий момент показывает хорошую динамику роста.

«Все это отражается как в количестве, так и в качестве заказов. Причем под качеством я подразумеваю не только объемы, но и комплексность. В числе последних таких объектов, где был проведен полный или частичный демонтаж, – Ховринская больница, гостиница «Спутник» и «Люблинский ЛМЗ» в Москве, нефтехимический комбинат «Сибур» в Тобольске, «Выксунский металлургический завод» в Выксе Нижегородской области, химпредприятие «НАК АЗОТ» в Новомосковске и многие другие объекты», – перечислил он.

С перспективой на будущее

Эксперты предполагают, что именно крупные и комплексные проекты редевелопмента и реновация застроенных территорий помогут существенно активизировать демонтажный рынок в стране. Также на руку игрокам отрасли может сыграть реализация регионами национальных проектов, связанных с жилищным строительством.

Как отмечает генеральный директор ООО «ЕвроТрансСтрой» Сергей Ракчеев, рынок демонтажа в России – очень перспективное направление. С одной стороны, в стране растет доля изношенности основных фондов промышленных предприятий, с другой – требуются площадки для возведения новых строительных объектов. Поэтому основным драйвером роста рынка в ближайшие годы будет потребность в модернизации индустриальных объектов и сносе аварийного жилья. Сейчас много аварийных объектов находится в Центральном, Приволжском, Северо-Западном, Сибирском и Дальневосточном федеральных округах.

«Также имеет перспективы связанный с демонтажом рециклинг строительных отходов. Сейчас доля строительных отходов, использованных в качестве вторсырья, в РФ составляет не более 30%. При этом в Германии, Нидерландах, Франции такие отходы практически полностью востребованы при строительстве новых объектов», – рассказывает эксперт.

Стоит отметить, что рециклингом некоторые ведущие российские демонтажные компании занимаются давно. Однако для них это был почти всегда вторичный бизнес, не приносящий серьезных доходов. Сейчас переработка строительных отходов для ряда игроков рынка стала одним из основных видов деятельности. Они работают не только с остаточным материалом с площадок, где провели демонтаж, но принимают его и от сторонних организаций. В частности, востребована услуга по преобразованию бетона, железобетона, кирпича во вторичный щебень. Он активно задействуется в дорожном строительстве.

К сожалению, подчеркивают специалисты, в настоящее время на демонтажном рынке остаются откровенно слабые, а иногда и непрофессиональные игроки. Как правило, они занимаются небольшими проектами, но иногда претендуют и на крупные заказы – с помощью демпинга. Не имея в своем штате необходимого числа специалистов и техники, они могут сорвать заказ, не справиться с ним по срокам или провести работы некачественно.

По словам Виктора Казакова, за последние несколько лет серьезные игроки рынка стали еще более крупными, опытными и технически оснащенными. А вот мелкие «однодневки» таковыми и остались. В любом случае, резюмирует он, выбор всегда остается за заказчиком, а его предпочтения между качеством и ценой в последнее время все больше склоняются к первому.

Мнение

Виктор Казаков, генеральный директор ГК «КрашМаш»:

– Очень важно, что за последние годы возросла техническая грамотность и самих заказчиков. Это отображается и в качестве проработки технических заданий по демонтажу объекта, и в объективном понимании сложности процесса и реальных сроков реализации, и в самом подходе к выбору подрядчика: высокие требования к уровню охраны труда и безопасности производства работ.