ВТБ поддерживает продление программы льготной ипотеки

Спикер – Анатолий Печатников, заместитель президента-председателя правления ВТБ:

"ВТБ поддерживает предложение о пролонгации программы льготной ипотеки. Мы считаем, что это станет последовательным шагом по сохранению доступности жилищных кредитов для населения на крайне благоприятных условиях. Субсидии государства своевременно и эффективно поддержали граждан и строительную отрасль и, во многом, способствовали рекорду российского ипотечного рынка, который в прошлом году превысил 4 трлн рублей по объему продаж.

При этом важно, чтобы экономическая выгода для покупателей не перекрывалась ростом цен на недвижимость. На наш взгляд, в этом заключается основная задача Правительства по реализации условий госпрограммы на 2021 год. Поэтому точечные решения о продлении госпрограммы в том или ином регионе считаем абсолютно взвешенным и разумным подходом.

В линейке российских банков средние ставки по ипотеке, которые во многом зависят от ключевой ставки ЦБ РФ, пока еще не достигли уровня в 6,5%, поэтому у граждан сохраняется стимул решить свой жилищный вопрос с максимальной выгодой. На сегодняшний день каждый четвертый ипотечный кредит в России оформляется именно в рамках госпрограммы (объем выдач по ней превысил 1 трлн рублей), и мы не ожидаем сокращения спроса в период ее действия.

Мы видим, что сниженная ставка благотворно влияет на семейный бюджет российских заемщиков. Согласно статистике ВТБ, средний размер платежа по ипотеке к концу прошлого года снизился с 30 до 25% от дохода ипотечных клиентов. Сохраняется и высокий уровень их платежной дисциплины, чему, во многом, способствует возможность рефинансирования ранее оформленных кредитов. В очередной раз подчеркнем, что сниженные ставки и продление условий льготной ипотеки, по нашей оценке, не должны стать поводом для возникновения на рынке России «ипотечного пузыря».

Дополнительную поддержку получит и строительная отрасль. В прошлом году госпрограмма способствовала сохранению темпов ввода нового жилья, привлечению новой рабочей силы, развитию смежных отраслей экономики. Пролонгация ее условий будет стимулировать рост числа новых проектов в строительном секторе и позволит удержать набранный высокий темп строительства комфортного жилья для граждан России, обеспечив выполнение национальных задач.

Если программа завершится в конце 2021 г., то сроки ее реализации будут сопоставимы с предыдущей программой господдержки, которая была запущена в марте 2015 года и завершилась в конце 2016-го. Тогда за время действия программы заемщики оформили 513 тысяч льготных кредитов на 928 млн рублей по ставке 12% (изначально – 13%). Эффект от нынешней госпрограммы уже оказался несравнимо выше.

ВТБ на сегодняшний день выдал свыше 64 тысяч льготных кредитов в рамках госпрограммы на сумму более 200 млрд рублей. В общем объеме ипотечных выдач банка ее доля превышает 20%. Со своей стороны, в 2021 году ВТБ также готов удовлетворить спрос всех клиентов на льготные кредиты для улучшения жилищных условий населения".

Аналитики Циан подвели предварительные итоги года для рынка ипотечного кредитования по России на основе последних данных Центробанка (за 10 месяцев 2020 года). Обновлен исторический рекорд: количество выданных ипотечных кредитов на первичном рынке выросло на 42%, на вторичном — на 26%. По сравнению с льготной ипотекой 2015–2016 гг. задолженность по кредитам на объекты первичного рынка выросла в два раза.

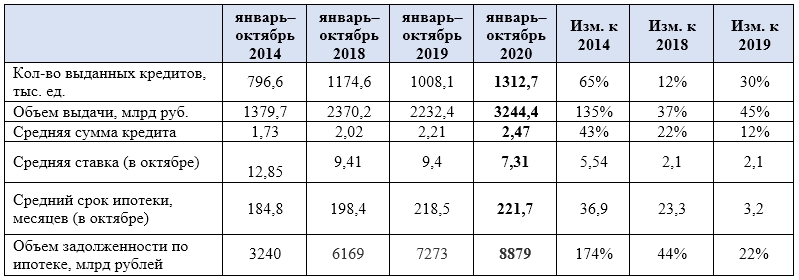

С начала 2020 года в России было выдано 1,31 млн кредитов — объем выдачи достиг 3,24 трлн рублей. Отметки свыше 3 трлн рублей по объему выдачи рынок показывал по итогам всего 2018 года — тогда было выдано ипотечных кредитов на 3,01 трлн рублей. В этом же году эта планка была взята всего за 10 месяцев (январь–октябрь).

Динамика ипотечных сделок в 2020 году, январь-октябрь

Расчеты Аналитического центра Циан по данным ЦБ РФ

Благодаря субсидированию доля ипотечных кредитов, выданных на покупку жилья в новостройках, достигла 29% всех кредитов против 27% в 2019 году и 25% — в 2018-м. По объему выданных кредитов на приобретение жилья «первичка» занимает в 2020 году 36%, в 2019 году доля составляла 33%, в 2018 году — 29%.

Распределение ипотеки по сегментам (первичный и вторичный рынок), РФ

Расчеты Аналитического центра Циан по данным ЦБ РФ

Самая высокая доля кредитов на первичном рынке (среди всего объема выданных жилищных кредитов) в уходящем году отмечена для Санкт-Петербурга (47%), Москвы (44%), Краснодарского края (43%). Все они являются лидерами по объему ввода жилья, то есть потенциальным клиентам на выбор представлено много новостроек.

В начале 2020 года на первичном рынке РФ выдавалось примерно сопоставимое с 2019 годом количество кредитов. Апрель 2020 года оказался единственным месяцем, когда количество кредитных сделок на первичном рынке оказалось ниже, чем в прошлом году (на 31%). Начиная с мая, разрыв стал увеличиваться в пользу 2020-го.

В 2020 году россияне брали в кредит в среднем 2,47 млн рублей. С 2016 года сумма выросла почти в полтора раза — на 45%. В 2016 году средняя ипотека по России составляла 1,71 млн рублей. Наибольший годовой прирост зафиксирован в 2020 году (+12%).

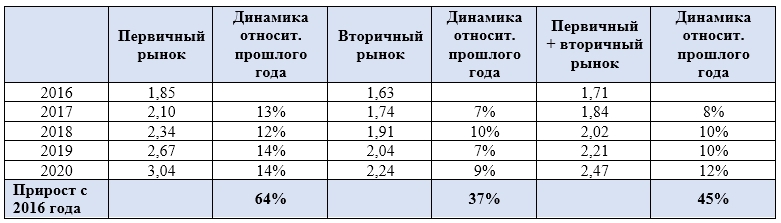

Субсидированная ипотечная ставка на первичном рынке привела к бо́льшему росту цен, чем в сегменте готового жилья. С 2016 года средний кредит на новостройки вырос на 64% — с 1,85 до 3,04 млн рублей. За тот же период этот показатель на вторичном рынке увеличился на 37% — с 1,63 до 2,24 млн рублей. За последний год средний размер ипотечного кредита стал больше на первичном рынке на 14%, на вторичном — на 9%.

Средний размер ипотечного кредита, млн рублей

Расчеты Аналитического центра Циан по данным ЦБ РФ

Меньшая сумма кредита на покупку готового жилья связана с высокой долей альтернативных сделок: нередко новая квартира приобретается на средства от продажи старого жилья, поэтому в кредит удается брать меньшие суммы благодаря высокому первому взносу.

Самые большие суммы в кредит традиционно берут жители Москвы (5,33 млн рублей), Московской области (3,7 млн), Сахалинской области (3,64 млн), Санкт-Петербурга (3,37 млн) и Якутии (3,15 млн). Причина – в высокой стоимости жилья.

Из-за роста цен на недвижимость, несмотря на снижение ставок, заемщики берут кредиты на бо́льший срок — в среднем на 18,5 лет. С 2016 года средний срок займа вырос на три года. Причем за последний год продолжительность кредита увеличилась незначительно — в пределах 1–2%, основной прирост пришелся на 2019 год (+13–16%). Относительно небольшое увеличение срока кредита за последний год связано, в том числе, с ограничениями по срокам займа для льготной ипотеки — не более 20 лет, тогда как по стандартным программам предельный срок составляет 30 лет.

Средняя ипотечная ставка на 1 ноября 2020 года составила в целом по рынку 7,31% (по выданным кредитам). За прошедший год ипотека подешевела на 2,1 п.п. Относительно 2016 года ставка по выданным кредитам снизилась на 5,1 п. п.

На первичном рынке в 2020 году произошло рекордное снижение ставки сразу на 2,9 п. п. — до 5,9 % (средний процент по выданным кредитам в октябре). Для сравнения: в октябре 2016 года (когда для первичного рынка также действовала программа субсидирования, ставка была выше на 5,7 п. п., составляя 11,62%).

В 2020 году на десятку регионов, лидирующих по количеству выданных ипотечных кредитов, пришлось 40,2% сделок общего количества. Первенство принадлежит Москве (6,6% всего объема рынка, +37% за год), Московской области (5,4% рынка, +27% за год), Санкт-Петербургу (4,8% рынка, +25% за год). В целом количество выданных кредитов в первой десятке регионов увеличилось на 31%, что соответствует среднерыночным общероссийским показателям.

Задолженность по ипотечным кредитам в России равна 8,879 трлн рублей — с 2016 года показатель вырос в два раза (на 1 ноября 2016 года задолженность составляла 4,286 трлн рублей). За прошедший год объем задолженности увеличился на 22%.

Доля просроченной задолженность по ипотеке стабильна: сегодня в целом по РФ она занимает 0,9% всего объема задолженности. В 2019 году этот показатель был равен 1%. В абсолютном выражении объемы «плохих» кредитов сегодня — 79 млрд рублей (+9% за год).