Хьюстон! У нас проблемы в системе ГИС ГМП

Из-за сбоев в системе ГИС ГМП в России останавливаются продажи новостроек.

По данным портала ЕРЗ.РФ, застройщики из разных регионов России сообщают о проблеме с оплатой пошлины в системе ГИС ГМП. Это носит централизованный характер. Из-за сбоев не происходит начисление УИН и договоры по регистрации недвижимости регистрационным ведомством возвращаются.

По словам застройщиков, суть проблемы заключается в том, что в Государственной информационной системе о государственных и муниципальных платежах (ГИС ГМП), позволяющей физическим и юридическим лицам получить информацию о своих обязательствах по принципу «единого окна», оператором которой является Федеральное казначейство, некорректно происходит проверка оплаты госпошлины.

Из-за этого срок регистрации в Росреестре находящихся в работе заявок (договоров по недвижимости) увеличивается, а сами договоры регистрационным ведомством возвращаются.

«С конца декабря — начала января у застройщиков нет технической возможности провести оплату госпошлин, — рассказали в крупной девелоперской компании Юга России. — Причина кроется в ошибке программы: некорректно происходит проверка оплаты госпошлины, иными словами, форс-мажор».

По словам собеседника, застройщики ждут устранения неполадок в программе со стороны Федерального казначейства, которое обеспечивает онлайн оплаты и поиск начислений по всей стране.

«Все пакеты документов по клиентам сформированы и будут направлены на регистрацию, как только позволит программа, а федеральный орган исполнительной власти заработает в штатном режиме, — заверили представители застройщика и резюмировали: — Изменение сроков оформления документов уже вызывает негативную реакцию клиентов, а в будущем неизбежно вызовет еще больше».

Как рассказал руководитель отдела продаж девелоперской компании из другого региона России, направленные застройщиком договоры по электронной регистрации с 11-го по 18-е января 2021 года вернулись без рассмотрения из-за отсутствия оплаты госпошлины.

«По состоянию на 20 января ситуация не изменилась», — посетовали в компании.

Как стало известно, Федеральное казначейство совместно с Росреестром занимаются решением проблемы, однако сроки устранения сбоев неизвестны. По неофициальной информации, проблема может сохраниться до 26 января.

Напомним, в последней декаде августа 2018 года произошел крупный сбой в центрах государственного оператора связи «Ростелеком», который обслуживает хранение данных ЕГРН. Проблема была зафиксирована в 49 регионах России примерно с 20 августа по 3 сентября.

В результате Росреестр приостановил регистрацию ДДУ, а застройщики по всей России понесли ощутимые убытки.

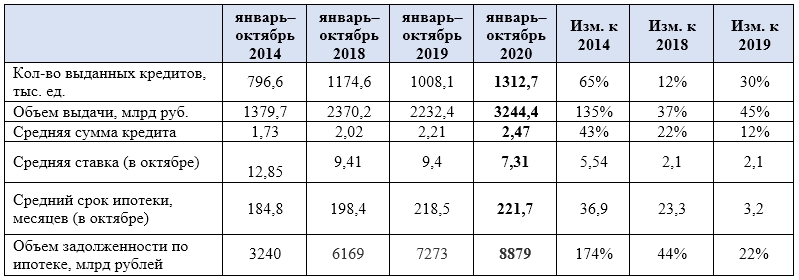

Аналитики Циан подвели предварительные итоги года для рынка ипотечного кредитования по России на основе последних данных Центробанка (за 10 месяцев 2020 года). Обновлен исторический рекорд: количество выданных ипотечных кредитов на первичном рынке выросло на 42%, на вторичном — на 26%. По сравнению с льготной ипотекой 2015–2016 гг. задолженность по кредитам на объекты первичного рынка выросла в два раза.

С начала 2020 года в России было выдано 1,31 млн кредитов — объем выдачи достиг 3,24 трлн рублей. Отметки свыше 3 трлн рублей по объему выдачи рынок показывал по итогам всего 2018 года — тогда было выдано ипотечных кредитов на 3,01 трлн рублей. В этом же году эта планка была взята всего за 10 месяцев (январь–октябрь).

Динамика ипотечных сделок в 2020 году, январь-октябрь

Расчеты Аналитического центра Циан по данным ЦБ РФ

Благодаря субсидированию доля ипотечных кредитов, выданных на покупку жилья в новостройках, достигла 29% всех кредитов против 27% в 2019 году и 25% — в 2018-м. По объему выданных кредитов на приобретение жилья «первичка» занимает в 2020 году 36%, в 2019 году доля составляла 33%, в 2018 году — 29%.

Распределение ипотеки по сегментам (первичный и вторичный рынок), РФ

Расчеты Аналитического центра Циан по данным ЦБ РФ

Самая высокая доля кредитов на первичном рынке (среди всего объема выданных жилищных кредитов) в уходящем году отмечена для Санкт-Петербурга (47%), Москвы (44%), Краснодарского края (43%). Все они являются лидерами по объему ввода жилья, то есть потенциальным клиентам на выбор представлено много новостроек.

В начале 2020 года на первичном рынке РФ выдавалось примерно сопоставимое с 2019 годом количество кредитов. Апрель 2020 года оказался единственным месяцем, когда количество кредитных сделок на первичном рынке оказалось ниже, чем в прошлом году (на 31%). Начиная с мая, разрыв стал увеличиваться в пользу 2020-го.

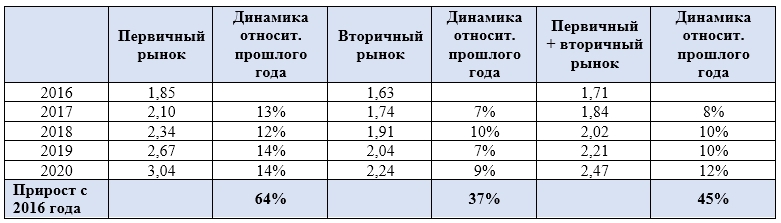

В 2020 году россияне брали в кредит в среднем 2,47 млн рублей. С 2016 года сумма выросла почти в полтора раза — на 45%. В 2016 году средняя ипотека по России составляла 1,71 млн рублей. Наибольший годовой прирост зафиксирован в 2020 году (+12%).

Субсидированная ипотечная ставка на первичном рынке привела к бо́льшему росту цен, чем в сегменте готового жилья. С 2016 года средний кредит на новостройки вырос на 64% — с 1,85 до 3,04 млн рублей. За тот же период этот показатель на вторичном рынке увеличился на 37% — с 1,63 до 2,24 млн рублей. За последний год средний размер ипотечного кредита стал больше на первичном рынке на 14%, на вторичном — на 9%.

Средний размер ипотечного кредита, млн рублей

Расчеты Аналитического центра Циан по данным ЦБ РФ

Меньшая сумма кредита на покупку готового жилья связана с высокой долей альтернативных сделок: нередко новая квартира приобретается на средства от продажи старого жилья, поэтому в кредит удается брать меньшие суммы благодаря высокому первому взносу.

Самые большие суммы в кредит традиционно берут жители Москвы (5,33 млн рублей), Московской области (3,7 млн), Сахалинской области (3,64 млн), Санкт-Петербурга (3,37 млн) и Якутии (3,15 млн). Причина – в высокой стоимости жилья.

Из-за роста цен на недвижимость, несмотря на снижение ставок, заемщики берут кредиты на бо́льший срок — в среднем на 18,5 лет. С 2016 года средний срок займа вырос на три года. Причем за последний год продолжительность кредита увеличилась незначительно — в пределах 1–2%, основной прирост пришелся на 2019 год (+13–16%). Относительно небольшое увеличение срока кредита за последний год связано, в том числе, с ограничениями по срокам займа для льготной ипотеки — не более 20 лет, тогда как по стандартным программам предельный срок составляет 30 лет.

Средняя ипотечная ставка на 1 ноября 2020 года составила в целом по рынку 7,31% (по выданным кредитам). За прошедший год ипотека подешевела на 2,1 п.п. Относительно 2016 года ставка по выданным кредитам снизилась на 5,1 п. п.

На первичном рынке в 2020 году произошло рекордное снижение ставки сразу на 2,9 п. п. — до 5,9 % (средний процент по выданным кредитам в октябре). Для сравнения: в октябре 2016 года (когда для первичного рынка также действовала программа субсидирования, ставка была выше на 5,7 п. п., составляя 11,62%).

В 2020 году на десятку регионов, лидирующих по количеству выданных ипотечных кредитов, пришлось 40,2% сделок общего количества. Первенство принадлежит Москве (6,6% всего объема рынка, +37% за год), Московской области (5,4% рынка, +27% за год), Санкт-Петербургу (4,8% рынка, +25% за год). В целом количество выданных кредитов в первой десятке регионов увеличилось на 31%, что соответствует среднерыночным общероссийским показателям.

Задолженность по ипотечным кредитам в России равна 8,879 трлн рублей — с 2016 года показатель вырос в два раза (на 1 ноября 2016 года задолженность составляла 4,286 трлн рублей). За прошедший год объем задолженности увеличился на 22%.

Доля просроченной задолженность по ипотеке стабильна: сегодня в целом по РФ она занимает 0,9% всего объема задолженности. В 2019 году этот показатель был равен 1%. В абсолютном выражении объемы «плохих» кредитов сегодня — 79 млрд рублей (+9% за год).