Больше света на областных дорогах

За год в Ленинградской области построен 21 километр линий искусственного освещения вдоль региональных дорог.

Существующие нормативы предусматривают, что освещение ставится только в пределах населенных пунктов с возможностью выхода за его границы не больше чем на сто метров. Фонари теперь освещают путь автомобилистам и пешеходам в Соколинском, Карасевке, Полянах, Сашино, Новом Калище, Новой Буре, Романовке, Большом Куземкино и Краколье. Завершается монтаж освещения в Волосово и Рабитицах.

«Ленавтодор» уже заключил контракты на строительство освещения в 19 городах и поселках. Речь идет про Порошкино, Сосново, Красный Бор, Ермилово, Камышевку, Красную Долину, Приморск, Рябово, Черкасово, Горьковское, Попово, Яковлево, Первомайское, Бойково, Боровинку, Юкки, Лебяжье и подъезд к Выборгу по дороге Зеленогорск — Приморск — Выборг.

В следующем году дорожники планируют выполнить проектные работы для последующего монтажа искусственного света в 46 городах и поселках, среди которых: Каменногорск, Глебычево, Агалатово, Вартемяги, Вельца, Волхов, Панево, Бережки, Прусыня Горка, Пухолово, Ивановское, Новинка, Сологубовка, Лезье, Иваново, Кикерино, Губаницы и Вырица. Также «Ленавтодор» спроектирует строительство фонарей и тротуаров в Кикерино, Паше, Надкопье, Кондратьево, Большом и Малом Рейзино, Кандикюле, Горе-Валдай, Шепелёво, Большой Ижоре, Гостицах, Кингисеппе, Малом Карлино и Ларионово.

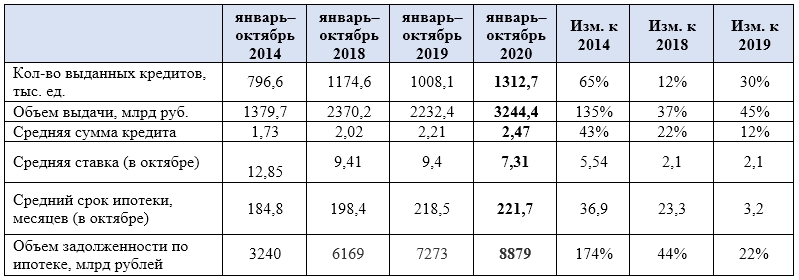

Аналитики Циан подвели предварительные итоги года для рынка ипотечного кредитования по России на основе последних данных Центробанка (за 10 месяцев 2020 года). Обновлен исторический рекорд: количество выданных ипотечных кредитов на первичном рынке выросло на 42%, на вторичном — на 26%. По сравнению с льготной ипотекой 2015–2016 гг. задолженность по кредитам на объекты первичного рынка выросла в два раза.

С начала 2020 года в России было выдано 1,31 млн кредитов — объем выдачи достиг 3,24 трлн рублей. Отметки свыше 3 трлн рублей по объему выдачи рынок показывал по итогам всего 2018 года — тогда было выдано ипотечных кредитов на 3,01 трлн рублей. В этом же году эта планка была взята всего за 10 месяцев (январь–октябрь).

Динамика ипотечных сделок в 2020 году, январь-октябрь

Расчеты Аналитического центра Циан по данным ЦБ РФ

Благодаря субсидированию доля ипотечных кредитов, выданных на покупку жилья в новостройках, достигла 29% всех кредитов против 27% в 2019 году и 25% — в 2018-м. По объему выданных кредитов на приобретение жилья «первичка» занимает в 2020 году 36%, в 2019 году доля составляла 33%, в 2018 году — 29%.

Распределение ипотеки по сегментам (первичный и вторичный рынок), РФ

Расчеты Аналитического центра Циан по данным ЦБ РФ

Самая высокая доля кредитов на первичном рынке (среди всего объема выданных жилищных кредитов) в уходящем году отмечена для Санкт-Петербурга (47%), Москвы (44%), Краснодарского края (43%). Все они являются лидерами по объему ввода жилья, то есть потенциальным клиентам на выбор представлено много новостроек.

В начале 2020 года на первичном рынке РФ выдавалось примерно сопоставимое с 2019 годом количество кредитов. Апрель 2020 года оказался единственным месяцем, когда количество кредитных сделок на первичном рынке оказалось ниже, чем в прошлом году (на 31%). Начиная с мая, разрыв стал увеличиваться в пользу 2020-го.

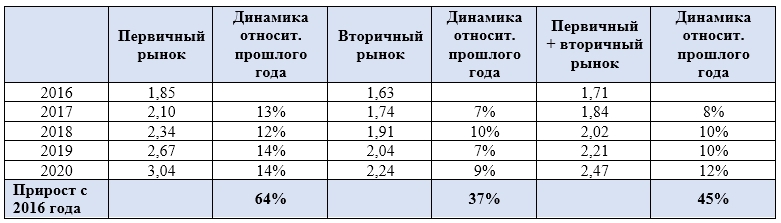

В 2020 году россияне брали в кредит в среднем 2,47 млн рублей. С 2016 года сумма выросла почти в полтора раза — на 45%. В 2016 году средняя ипотека по России составляла 1,71 млн рублей. Наибольший годовой прирост зафиксирован в 2020 году (+12%).

Субсидированная ипотечная ставка на первичном рынке привела к бо́льшему росту цен, чем в сегменте готового жилья. С 2016 года средний кредит на новостройки вырос на 64% — с 1,85 до 3,04 млн рублей. За тот же период этот показатель на вторичном рынке увеличился на 37% — с 1,63 до 2,24 млн рублей. За последний год средний размер ипотечного кредита стал больше на первичном рынке на 14%, на вторичном — на 9%.

Средний размер ипотечного кредита, млн рублей

Расчеты Аналитического центра Циан по данным ЦБ РФ

Меньшая сумма кредита на покупку готового жилья связана с высокой долей альтернативных сделок: нередко новая квартира приобретается на средства от продажи старого жилья, поэтому в кредит удается брать меньшие суммы благодаря высокому первому взносу.

Самые большие суммы в кредит традиционно берут жители Москвы (5,33 млн рублей), Московской области (3,7 млн), Сахалинской области (3,64 млн), Санкт-Петербурга (3,37 млн) и Якутии (3,15 млн). Причина – в высокой стоимости жилья.

Из-за роста цен на недвижимость, несмотря на снижение ставок, заемщики берут кредиты на бо́льший срок — в среднем на 18,5 лет. С 2016 года средний срок займа вырос на три года. Причем за последний год продолжительность кредита увеличилась незначительно — в пределах 1–2%, основной прирост пришелся на 2019 год (+13–16%). Относительно небольшое увеличение срока кредита за последний год связано, в том числе, с ограничениями по срокам займа для льготной ипотеки — не более 20 лет, тогда как по стандартным программам предельный срок составляет 30 лет.

Средняя ипотечная ставка на 1 ноября 2020 года составила в целом по рынку 7,31% (по выданным кредитам). За прошедший год ипотека подешевела на 2,1 п.п. Относительно 2016 года ставка по выданным кредитам снизилась на 5,1 п. п.

На первичном рынке в 2020 году произошло рекордное снижение ставки сразу на 2,9 п. п. — до 5,9 % (средний процент по выданным кредитам в октябре). Для сравнения: в октябре 2016 года (когда для первичного рынка также действовала программа субсидирования, ставка была выше на 5,7 п. п., составляя 11,62%).

В 2020 году на десятку регионов, лидирующих по количеству выданных ипотечных кредитов, пришлось 40,2% сделок общего количества. Первенство принадлежит Москве (6,6% всего объема рынка, +37% за год), Московской области (5,4% рынка, +27% за год), Санкт-Петербургу (4,8% рынка, +25% за год). В целом количество выданных кредитов в первой десятке регионов увеличилось на 31%, что соответствует среднерыночным общероссийским показателям.

Задолженность по ипотечным кредитам в России равна 8,879 трлн рублей — с 2016 года показатель вырос в два раза (на 1 ноября 2016 года задолженность составляла 4,286 трлн рублей). За прошедший год объем задолженности увеличился на 22%.

Доля просроченной задолженность по ипотеке стабильна: сегодня в целом по РФ она занимает 0,9% всего объема задолженности. В 2019 году этот показатель был равен 1%. В абсолютном выражении объемы «плохих» кредитов сегодня — 79 млрд рублей (+9% за год).