«Метрострой» ищет средства для окончания ремонта на станции метро «Зенит»

Станция метро «Зенит», для некоторых в памяти оставшаяся как «Новокрестовская», закрыта уже 8 месяцев и не возобновит свою работу в декабре 2020-го года.

Сейчас ОАО «Метрострой» ищет источник финансирования для монтажных работ.

О том, что дата завершения ремонта является открытой, подтвердили и в пресс-службах Комитета по развитию транспортной инфраструктуры города и «Петербургского метрополитена».

Учитывая сложное финансовое положение компании, дата открытия станции будет определена исходя их сроков окончания работ по устранению замечаний.

Таким образом, дата возобновления работы станции отодвигается уже во второй раз. Она недоступна для пассажиров в общей сложности уже почти 9 месяцев. В апреле ее закрыли из-за ограничительных мер и низкого пассажиропотока. Держать станцию открытой было нецелесообразно, поэтому поезд следовал и следует от «Беговой» до «Приморской» без остановок.

За этот период она успела поменять наименование и из «Новокрестовской» в августе превратилась в «Зенит». Весомую часть затрат на себя взял петербургский футбольный клуб. Станцию с новым дизайном пассажиры пока не видели.

Затем с июля на ней начался ремонт. О многочисленных претензиях к «Метрострою» стало известно еще в конце лета 2018-го года ― сразу после Чемпионата мира по футболу, к которому и были открыты «Новокрестовская» и «Беговая». Среди основных претензий значились протечки, отваливающаяся в вестибюле плитка и неработающие траволаторы. Арбитражный суд обязал «Метрострой» устранить дефекты на станциях. Иск подавала Дирекция транспортного строительства.

Работа по устранению недостатков велась с октября 2019-го года, но тогда лишь в подготовительном формате, нужно было определить объем дефектов. Масштабные работы начались лишь с лета текущего года. «Коронавирусные» ограничения пришлись очень кстати. Есть вероятность, что станцию бы не открыли даже, если бы ремонта не было, так как после футбольных матчей на «Газпром Арене» у метро собиралась бы толпа. Соблюдать социальную дистанцию было бы невозможно, а это для Смольного является одним из главных требований к петербуржцам при посещении любых мероприятий.

По информации пресс-службы «Метростроя», работы по гарантийным обязательствам можно разбить на два основных вида: отделочные и монтажные. В первом случае специалисты заменили плитку площадью около 1600 кв. м. Этот этап удалось завершить, причем буквально за месяц. Бригада из 35-40 человек работала в круглосуточном режиме.

Соответственно плитку сняли, подсистему перебрали и смонтировали СМЛ панели. Так же как на «Беговой». Только там панели оранжевого цвета, а здесь серые, белые и черные.

На этом, по всей видимости, ремонт поставили на «паузу», так как информация о завершении работ по замене плитки появилась еще в августе. Тогда же встал вопрос о недостатке средств, которые требуются для второго этапа. Выяснилось, что продолжать ремонт не на что. По словам губернатора Петербурга Александра Беглова, организация находится в «предбанкротном состоянии».

Изначально планировалось, что «Зенит» возобновит работу 19 августа ― в день матча сине-бело-голубых против ЦСКА. Затем появилась информация о том, что станцию могут открыть в декабре. Теперь понятно, что до конца 2020-го года этого не произойдет. Нужно не только завершить ремонт, но и пройти проверку, что также требует времени.

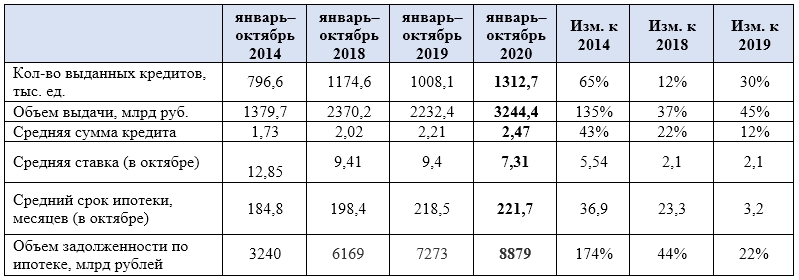

Аналитики Циан подвели предварительные итоги года для рынка ипотечного кредитования по России на основе последних данных Центробанка (за 10 месяцев 2020 года). Обновлен исторический рекорд: количество выданных ипотечных кредитов на первичном рынке выросло на 42%, на вторичном — на 26%. По сравнению с льготной ипотекой 2015–2016 гг. задолженность по кредитам на объекты первичного рынка выросла в два раза.

С начала 2020 года в России было выдано 1,31 млн кредитов — объем выдачи достиг 3,24 трлн рублей. Отметки свыше 3 трлн рублей по объему выдачи рынок показывал по итогам всего 2018 года — тогда было выдано ипотечных кредитов на 3,01 трлн рублей. В этом же году эта планка была взята всего за 10 месяцев (январь–октябрь).

Динамика ипотечных сделок в 2020 году, январь-октябрь

Расчеты Аналитического центра Циан по данным ЦБ РФ

Благодаря субсидированию доля ипотечных кредитов, выданных на покупку жилья в новостройках, достигла 29% всех кредитов против 27% в 2019 году и 25% — в 2018-м. По объему выданных кредитов на приобретение жилья «первичка» занимает в 2020 году 36%, в 2019 году доля составляла 33%, в 2018 году — 29%.

Распределение ипотеки по сегментам (первичный и вторичный рынок), РФ

Расчеты Аналитического центра Циан по данным ЦБ РФ

Самая высокая доля кредитов на первичном рынке (среди всего объема выданных жилищных кредитов) в уходящем году отмечена для Санкт-Петербурга (47%), Москвы (44%), Краснодарского края (43%). Все они являются лидерами по объему ввода жилья, то есть потенциальным клиентам на выбор представлено много новостроек.

В начале 2020 года на первичном рынке РФ выдавалось примерно сопоставимое с 2019 годом количество кредитов. Апрель 2020 года оказался единственным месяцем, когда количество кредитных сделок на первичном рынке оказалось ниже, чем в прошлом году (на 31%). Начиная с мая, разрыв стал увеличиваться в пользу 2020-го.

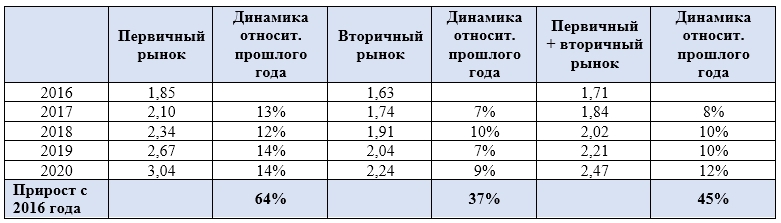

В 2020 году россияне брали в кредит в среднем 2,47 млн рублей. С 2016 года сумма выросла почти в полтора раза — на 45%. В 2016 году средняя ипотека по России составляла 1,71 млн рублей. Наибольший годовой прирост зафиксирован в 2020 году (+12%).

Субсидированная ипотечная ставка на первичном рынке привела к бо́льшему росту цен, чем в сегменте готового жилья. С 2016 года средний кредит на новостройки вырос на 64% — с 1,85 до 3,04 млн рублей. За тот же период этот показатель на вторичном рынке увеличился на 37% — с 1,63 до 2,24 млн рублей. За последний год средний размер ипотечного кредита стал больше на первичном рынке на 14%, на вторичном — на 9%.

Средний размер ипотечного кредита, млн рублей

Расчеты Аналитического центра Циан по данным ЦБ РФ

Меньшая сумма кредита на покупку готового жилья связана с высокой долей альтернативных сделок: нередко новая квартира приобретается на средства от продажи старого жилья, поэтому в кредит удается брать меньшие суммы благодаря высокому первому взносу.

Самые большие суммы в кредит традиционно берут жители Москвы (5,33 млн рублей), Московской области (3,7 млн), Сахалинской области (3,64 млн), Санкт-Петербурга (3,37 млн) и Якутии (3,15 млн). Причина – в высокой стоимости жилья.

Из-за роста цен на недвижимость, несмотря на снижение ставок, заемщики берут кредиты на бо́льший срок — в среднем на 18,5 лет. С 2016 года средний срок займа вырос на три года. Причем за последний год продолжительность кредита увеличилась незначительно — в пределах 1–2%, основной прирост пришелся на 2019 год (+13–16%). Относительно небольшое увеличение срока кредита за последний год связано, в том числе, с ограничениями по срокам займа для льготной ипотеки — не более 20 лет, тогда как по стандартным программам предельный срок составляет 30 лет.

Средняя ипотечная ставка на 1 ноября 2020 года составила в целом по рынку 7,31% (по выданным кредитам). За прошедший год ипотека подешевела на 2,1 п.п. Относительно 2016 года ставка по выданным кредитам снизилась на 5,1 п. п.

На первичном рынке в 2020 году произошло рекордное снижение ставки сразу на 2,9 п. п. — до 5,9 % (средний процент по выданным кредитам в октябре). Для сравнения: в октябре 2016 года (когда для первичного рынка также действовала программа субсидирования, ставка была выше на 5,7 п. п., составляя 11,62%).

В 2020 году на десятку регионов, лидирующих по количеству выданных ипотечных кредитов, пришлось 40,2% сделок общего количества. Первенство принадлежит Москве (6,6% всего объема рынка, +37% за год), Московской области (5,4% рынка, +27% за год), Санкт-Петербургу (4,8% рынка, +25% за год). В целом количество выданных кредитов в первой десятке регионов увеличилось на 31%, что соответствует среднерыночным общероссийским показателям.

Задолженность по ипотечным кредитам в России равна 8,879 трлн рублей — с 2016 года показатель вырос в два раза (на 1 ноября 2016 года задолженность составляла 4,286 трлн рублей). За прошедший год объем задолженности увеличился на 22%.

Доля просроченной задолженность по ипотеке стабильна: сегодня в целом по РФ она занимает 0,9% всего объема задолженности. В 2019 году этот показатель был равен 1%. В абсолютном выражении объемы «плохих» кредитов сегодня — 79 млрд рублей (+9% за год).