Knight Frank: Первичному рынку Петербурга грозит монополизация и повышение цен на жилье

В ближайшие несколько лет доля первой десятки девелоперов в общем объеме предложения жилья в Петербурге достигнет 80%, что приведет к росту цен на квартиры.

Такой прогноз сделал генеральный директор Knight Frank St Petersburg Николай Пашков.

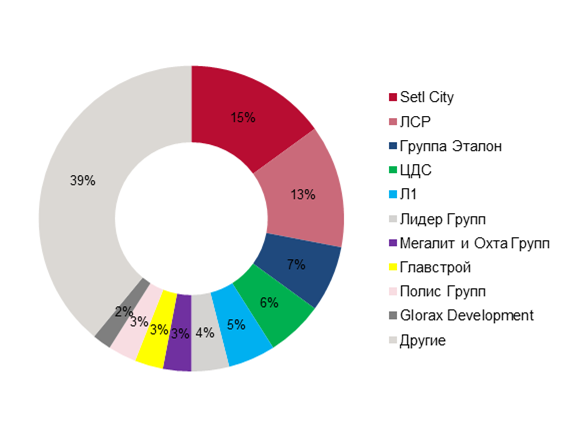

По данным компании, только за последние полгода доля крупных девелоперов в объеме предложения жилья в Санкт-Петербурге выросла почти на 10 процентных пунктов, преодолев отметку в 60%, что является предвестником монополизации рынка.

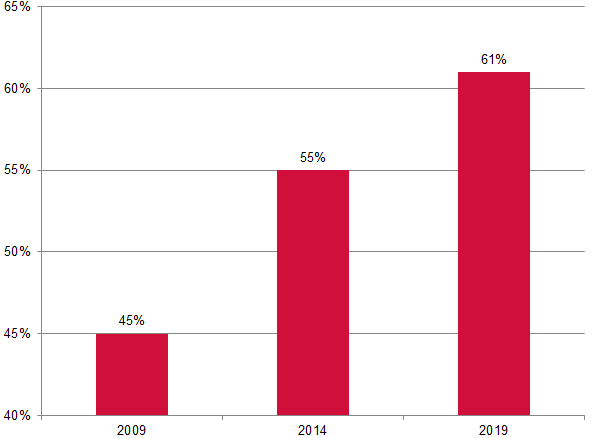

Если в начале 2000-х годов первая десятка девелоперов обеспечивала не более 45% предложения, то по итогам I полугодия 2019 года их доля превысила 60%.

Десять лет назад эти компании предлагали около 2,5 млн кв. м жилья, сегодня объем их предложения вырос до 4,5 млн кв. м.

По мнению эксперта, хотя консолидация рынка и снижает риски долевого строительства, но важно не перейти грань, когда это приведет к снижению конкуренции.

Консолидация застройщиков в городе приводит к тому, что Менее крупные игроки уже сейчас вытесняются в Ленобласть, что, по мнению Николая Пашкова, приведет к снижению темпов строительства в пригородах.

К тому же сложившаяся ситуация негативно отражается на подрядчиках и поставщиках: если раньше маржа переходила от подрядчиков и поставщиков к девелоперам, то теперь - от девелоперов к банкам.

«Соответственно запаса прочности остается меньше, многие подрядчики сейчас работают с минимальной прибылью. Девелоперы в рамках оптимизации затрат ищут возможности для удешевления строительных затрат, что негативно для строительной отрасли, потому что происходит серьезное давление на подрядчиков», - заявил Николай Пашков.

Наиболее частой причиной выплаты возмещения по страхованию залогового имущества при ипотечном кредитовании (около 50%) случаев являются пожары. Такие данные приводят в своем исследовании аналитики страховой компании «Согласие».

Еще примерно 33% выплат производятся в результате коммунальных заливов, и в 17% случаев недвижимость страдает в результате стихийных бедствий.

По статистике Центробанка, средние суммы покрытия по полисам ипотечного страхования (без страхования жизни) составляют 2 млн руб.

В Санкт-Петербурге сумма средней выплаты равна 2, 7 млн руб., в Московской области – 3 млн руб., в Москве – 4,3 млн руб.

Ипотечное страхование включает также страхование жизни заемщика. По статистике «Согласия» здесь страховое возмещение чаще всего выплачивается из-за онкологических или сердечно-сосудистых заболеваний.

«Согласно статистике по договорам ипотечного страхования, средний срок выдаваемых кредитов - 15-17 лет, однако, средний срок фактической «жизни кредитов» значительно короче – до 10 лет, так как большая часть ипотечных кредитов закрывается досрочно», – отмечается в исследовании экспертов.