Союз девелоперов и банков крепчает

Связка финансистов и девелоперов – на этой оси держится инвестиционно-строительный рынок. Как сделать так, чтобы она не потеряла прочность в период реформ и в момент, когда ставки на рынке рублевых заимствований снижаются? Эти вопросы обсудили на ключевой дискуссии PROESTATE «Банки как локомотив девелоперского рынка».

Как заявил руководитель департамента исследований холдинговой компании Cushman & Wakefield Денис Соколов, еще несколько лет назад локомотивом экономического роста в России выступал потребительский рынок. Но затем ипотечное кредитование, которое относится к инвестиционному сегменту, вышло на первый план.

Ипотечный долг россиян с января по август вырос на 8%, по итогам 2020 года ожидается рост до 12%. Совокупный ипотечный долг граждан РФ оценивается примерно в 8% ВВП.

Для сравнения, в регионе Восточная Европа он втрое выше и колеблется в пределах 25-30% от ВВП, в старых странах ЕС он больше на порядок и составляет 70-80% от ВВП, а в Скандинавии ипотечные кредиты достигают 120% к ВВП.

Не менее важен для России сегодня такой инструмент как проектное финансирование. До создания системы эскроу от нее ждали только «ужас», а сейчас уже даже профессионалы не понимают – как жили без нее раньше.

По словам Дениса Соколова, сегодня драйверами экономического роста становятся именно ипотечное кредитование и девелопмент, как основной пользователь проектного финансирования. «Это, по сути дела, единственный сектор, который сегодня формирует рост экономики», - утверждает эксперт.

Директор группы корпоративных рейтингов рейтингового агентство НКР («Национальные кредитные рейтинги») Александр Диваков провел анализ перехода на эскроу-схему.

По его мнению, переход этот прошел безболезненно. Сейчас около 40 банков предоставляют проектное финансирование. 170 проектов уже завершены по схеме эскроу, и раскрытие по ним составляет более 20 млрд руб.

«Я лично считаю, что переход на новый механизм – это веха, сравнимая со страхованием вкладов АСВ. Сейчас дольщик может быть спокоен при несостоятельности застройщика, а так же при отзыве лицензии банка», - заявил эксперт.

Результат трансформации - рост доверия к девелоперскому рынку со стороны массового потребителя. Благодаря строгому банковскому контролю рынок идет к стандартизации.

Недостаток схемы – срок реализации проекта удлиняется. От подачи заявки до получения кредита проходит 5-6 месяцев.

Отсюда интерес к выпуску облигаций застройщиками. Эти ценные бумаги дают возможность финансирования на первом этапе, пока еще кредит не получен. Так что строительная реформа оказалась полезна для развития отечественных бирж.

Для девелоперов-эмитентов дополнительным плюсом при выпуске облигаций становится возможность создания себе положительной кредитной истории.

Эксперт предположил, что за пять ближайших лет реформа эскроу завершится, а также произойдет консолидация рынка. Мелкие застройщики или уйдут с него, или встроятся в крупные холдинги. Резкого падения ставок кредитных ставок он не ждет, они и так уже минимальные.

Заместитель директора направления «Сопровождения строительных проектов» группы компаний SRG Алексей Пчелко указал на увеличение сроков по привлечению финансирования в проекты: если раньше процесс занимал 1-3 месяца, то сегодня может растянуться вплоть до года. Банку необходимо подготовить документы и защитить проект на кредитном комитете, открыть счета и провести проект через несколько департаментов. После длительного документооборота застройщик может получить отказ. Соответственно, срок реализации проекта увеличится.

Он на кейсах из практики показал, каким образом такие явления как заниженный (или завышенный) бюджет проекта может подорвать его реализацию.

Но, если недостатки мелкие, их можно исправить. Для этого и нужны консультанты.

Участники дискуссии согласились, что союз девелоперов и банков крепчает, причем это происходит не за счет интересов покупателей жилья, а идет на общую пользу. Локомотив не снижает темп.

Автор: Алексей Миронов

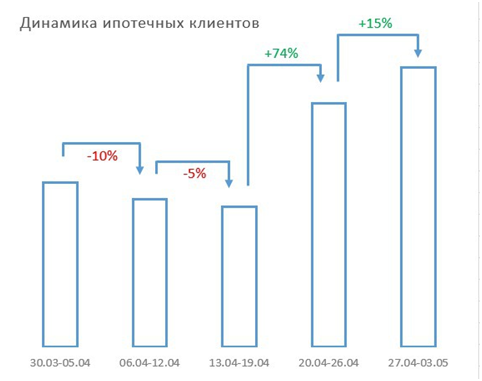

По данным платформы «Цифровая ипотека» за 4-ую и 5-ую недели апреля количество заявок на получение ипотечных кредитов, проходящих через «Цифровую ипотеку», увеличилось более чем в 2 раза (можно дать точную цифру в %). Резкий рост количества обращений зафиксирован после введения программы господдержки ипотеки.

По словам Дмитрия Охрименко, директора по развитию платформы «Цифровая ипотека»: «Наибольшее увеличение числа заявок мы отметили с 20 апреля, когда банки начали массово присоединяться к программе господдержки ипотеки «6,5%». Эта мера стала стимулом для тех клиентов, кто брал паузу для принятия решения о покупке квартиры. А также для покупателей, которые рассматривали приобретение недвижимости в более долгосрочной перспективе, но решили не отказываться от выгодного предложения уже сейчас».

Согласно аналитике платформы «Цифровая ипотека», количество заявок на получение ипотечных кредитов больше всего выросло в последних числах апреля. Эксперты отмечают, что это самый лучший показатель с начала месяца. Важно, что экспонента запросов от клиентов неуклонно растет вверх, а значит дает основание полагать, что покупатели с оптимизмом восприняли снижение ставок и рынок способен вернуться на уровень продаж начала года. При этом клиенты понимают, что предпосылок для падения цен на недвижимость нет, себестоимость строительства и издержки растут, новых объектов на рынок практически не выводится, а ликвидное предложение уходит с витрины в первую очередь.

Для застройщиков невероятно актуальным в этот период оказалось наличие реально работающих онлайн сервисов по покупке квартир. Так через платформу «Цифровая ипотека» клиенты ведущих строительных компаний в течение 10 минут оформляют заявку на ипотеку, получают выгодное предложение по ставке, прикрепляют и подписывают документы через смартфон, без принтеров и сканеров и нажатием одной кнопки отправляют анкету в любой из 27 банков, сотрудничающих с платформой. При этом одобрение кредита получают более 90% клиентов благодаря широкому кругу банков-партнеров. Онлайн-сервис платформы «Цифровая ипотека» внедрили многие крупные застройщики, оценили и начали использовать задолго до текущей непростой ситуации. В апреле работа через он-лайн сервис помогла им минимизировать сокращение объема продаж.

Эксперты платформы «Цифровая ипотека» прогнозируют сохранение положительной динамики, зафиксированной в конце апреля. «Цифры показывают постепенное оживление, рынок возвращается к жизни, объемы начинаю расти. И удовлетворить запросы покупателя в новых условиях могут только те сервисы, которые предлагают комплексные цифровые решения», - заключает Дмитрий Охрименко.

На фото: Аналитика платформы «Цифровая ипотека»

В апреле ВТБ оказал кредитную помощь на 290 млрд рублей предприятиям малого и среднего бизнеса, пострадавшим в результате пандемии COVID-19.

Основными формами поддержки стали государственные программы кредитования на выплату зарплаты и реструктуризации уже действующих кредитных соглашений, а также собственные инструменты ВТБ.

В рамках госпрограммы кредитования на выплату заработной платы (постановление Правительства РФ № 422) одобрено 3500 заявок на 13,5 млрд рублей, из них уже заключено 3000 соглашений на сумму 12 млрд рублей. Такие субсидированные кредиты выдаются юридическим лицам и индивидуальным предпринимателям из наиболее пострадавших отраслей, утвержденных в перечне Правительства РФ.

Заемные средства предоставляются на срок до 12 месяцев, на первые полгода ставка составляет 0%, на последующий период – 3,5%. Для оформления заявки наличие зарплатного проекта и залогового обеспечения не требуется.

По программам реструктуризации кредитов всего одобрено более 4000 сделок на 280 млрд рублей. ВТБ активно работает в рамках госпрограммы субсидирования снижения процентной ставки на 2/3 и предоставления отсрочки платежей по действующим кредитным договорам (постановление Правительства РФ № 10) на полгода. Также ВТБ принимает заявки индивидуальных предпринимателей на кредитные каникулы в рамках Федерального закона № 106. Повышенным спросом у клиентов пользуется собственная программа банка по реструктуризации с отсрочкой уплаты процентов на срок до полугода, а по основному долгу – до одного года. По специальным программам рефинансирования для малого бизнеса «Кредит на восстановление бизнеса» и микропредприятий «Бизнес-реструктуризация» заемные средства могут быть выданы на срок до 10 лет. Все заявки рассматриваются в ускоренном режиме.

«ВТБ активно ведет работу по поддержке российского бизнеса, оказавшегося в сложной ситуации в результате пандемии коронавируса. Мы понимаем, насколько сейчас важна для юридических лиц и предпринимателей оперативная помощь для обеспечения возможности дальнейшего продолжения их деятельности. Государственные программы и наши собственные инструменты поддержки оказались очень востребованы бизнесом. Мы уверены, что все они позволят в значительной степени нивелировать влияние сложившейся ситуации на развитие российского предпринимательского сообщества», - отметил заместитель президента – председателя правления банка ВТБ Денис Бортников.