Игорь Гусаков: «Планируем расширять производство»

О новых возможностях, которые дал коронакризис, и том, как воспользовалась ими компания, о новой перспективной продукции и о планах по увеличению производственных мощностей в Санкт-Петербурге «Строительному Еженедельнику» рассказывает генеральный директор ООО «Керапласт» Игорь Гусаков.

— Игорь Александрович, уже более года вся страна, да и мир в целом живут в условиях пандемии коронавируса и введенных для борьбы с ним ограничений. Прошлой осенью вы говорили, что COVID-19 не остановил развития предприятия. Как обстоят дела сегодня — и у компании, и вообще в этом сегменте рынка.

— В целом могу лишь подтвердить ранее сказанное. Весной прошлого года, когда страна столкнулась с пандемией и какой-то период у всех — и у бизнеса, и у граждан — была своего рода дезориентация, рынок заметно просел. Из-за отсутствия понимания перспектив кто-то притормозил реализацию проектов, другие вообще свернули планы. Но уже к середине лета большинство строек активизировали работы, и затем их интенсивность только росла. Параллельно, естественно, увеличивалась и востребованность нашей продукции. В результате по итогам года мы не только не снизили объемов производства люков дымоудаления, зенитных фонарей и прочего, но и нарастили их — примерно на 40–50%. И позитивный тренд роста спроса сохраняется и в этом году.

Мы постарались в полной мере использовать открывшееся «окно возможностей». В то время как многие игроки нашего сегмента рынка столкнулись с проблемой получения из стран Азии сырья для изготовления акриловых куполов и комплектующих, «Керапласт» готов был предложить оперативные поставки своей продукции в любую часть страны. Благодаря этому мы смогли расширить свою клиентскую базу, найдя, в том числе, и очень интересных и перспективных партнеров.

Главный негативный фактор для нашего рынка, как, думаю, и для многих других, — рост стоимости металла. За последние 7–8 месяцев цена, например, оцинкованной стали, которая используется в наших конструкциях, фактически удвоилась. Мы стараемся сдерживать подорожание продукции, но, разумеется, работать в убыток не можем.

— При реализации каких интересных, крупных проектов в последнее время использовались ваши системы?

— В течение последнего года наибольшую востребованность продукции «Керапласт» мы видим при реализации проектов транспортной, складской, логистической, а также торговой функции. Это были объекты как наших старых партнеров, так и новых клиентов. В числе наиболее заметных — строительство комплекса МЕГА-IKEA в Казани, реконструкция IKEA Химки в Москве, распределительно-логистические центры «Пятерочки» (X5 Retail Group) в Подмосковье и Брянске, административное здание в парке «Монрепо» в Выборге и др.

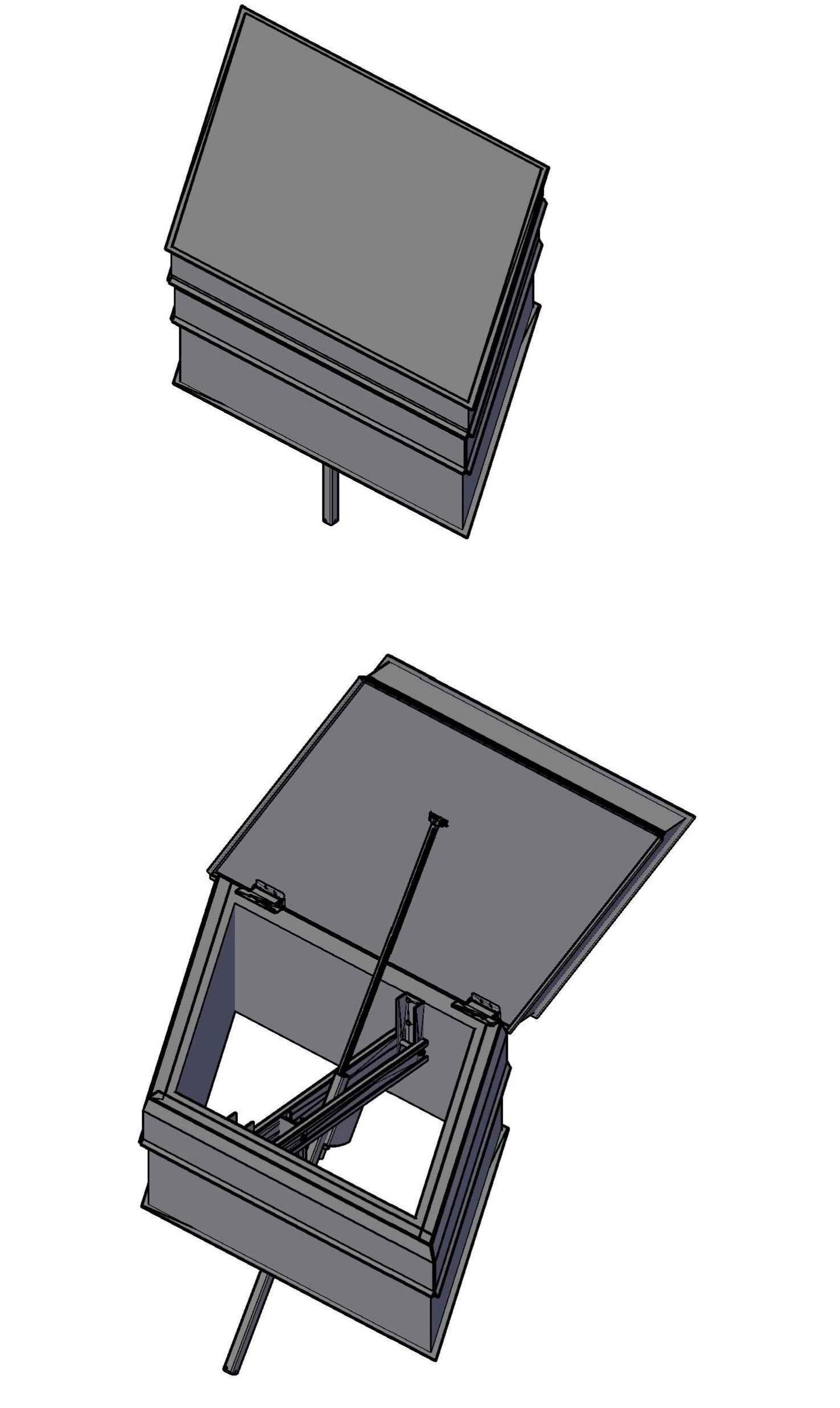

Очень интересный проект — аэропорт города-курорта Геленджик в Краснодарском крае. Его кровля запроектирована в виде шестиугольных сегментов, напоминающих издалека своего рода чешую. Для этого объекта мы изготавливаем большую партию нестандартных по размерам шестиугольных люков дымоудаления, идеально подстроенных под оригинальную архитектуру здания.

— Вы говорите о постоянных партнерах, то есть в «Керапласт» обращаются заказчики, даже не проводя тендеров?

— Ситуации бывают разные. У нас действительно есть пул постоянных клиентов, с которыми мы эффективно и плодотворно работаем. Обычно это генподрядные организации, которые сами участвуют в тендерах на выполнение крупных строительных заказов. К нам же они обращаются напрямую, поскольку по опыту знают, что мы гарантированно в срок и с высоким уровнем качества обеспечим поставки своей продукции. Возможность избежать проблем и задержек на любом участке стройки, особенно сейчас, когда сроки выполнения работ сжимаются, — это очень важный для генподрядчика критерий.

Есть и заказчики, которые обращаются к нам напрямую. Также участвуем мы и в тендерах. Например, по итогам одного из них мы недавно отправили свою продукцию на строительство логистического центра «Пуд» ЗАО «Агрокомплекс» им. Ткачева в Симферополе (Крым). Сейчас участвуем в интересном конкурсе на поставку ленточных фонарей и люков дымоудаления на судостроительный завод «Звезда» в городе Большой Камень под Владивостоком.

— «Керапласт» — это российское подразделение финской KeraGroup. Пандемия — явление глобальное. Как чувствует себя материнская компания?

— Наша головная структура продолжает динамично развиваться, несмотря на коронавирус. Стараемся своими действиями подтверждать поговорку, что любой кризис — это не только новые проблемы, но и новые возможности.

Непосредственно в Финляндии была осуществлена определенная переориентация продаж со строительных компаний на клиентов-граждан. Как известно, очень многие финны живут в собственных домах, и пандемия привела к тому, что люди стали больше внимания уделять обустройству жилищ, повышению комфортности пребывания в них. Это касается как обеспечения противопожарной безопасности и установки люков дымоудаления (в том числе в гаражах и подсобных помещениях), так и создания застекленных террас с обеспечением естественного освещения.

Работа по этим направлениям обеспечила экономическую стабильность холдинга. Более того, предприняты шаги для дальнейшего расширения KeraGroup. В 2020 году ею приобретено четыре новых производства — в Швеции, Польше, Норвегии и Дании. Таким образом, холдинг в коронакризис только укрепил свои позиции на рынках Северной и Восточной Европы.

Из названных предприятий для нас наиболее интересны норвежское и польское, поскольку их продукция через нашу компанию будет предлагаться на российском рынке. Everlite AS является известным в Норвегии производителем ограждений из стали и стекла, использующихся как в частном секторе, так и в коммерческой недвижимости. Это высококачественная продукция, отличающаяся прекрасными эстетическими и техническими характеристиками. Сейчас она предложена нами для одного интересного гостиничного проекта на Валдае.

Также поглощена польская компания AWAK из города Бук, рядом с Познанью, производящая люки дымоудаления, которые теперь мы сможем предлагать в России. При этом если продукцию «Керапласт» следует отнести к премиальному сегменту, то AWAK — это более экономичные и доступные потребителю модели. Мы только что закончили работу по обновлению (на предмет соответствия новым регламентам) сертификата на эту продукцию в лаборатории ВНИИ пожарной охраны МЧС России, которая осуществила все необходимые тесты и проверки. В отличие от продуктов бренда «Керапласт», изготавливающихся для российского рынка в Петербурге (хотя у нас есть и некоторый объем импорта), поставки оборудования AWAK будут осуществляться из Польши. Таким образом, мы получим возможность существенно расширить наш ассортиментный ряд и предложить системы дымоудаления, интересные различным категориям клиентов.

— Что еще в планах компании? Какие пути дальнейшего развития вы намечаете?

— Мы продолжаем продвигать сервисные услуги по монтажу нашей продукции на объектах клиентов. Надо отметить, что эта опция оказалась весьма востребованной. Благодаря тому, что наши работники прекрасно знают все нюансы устанавливаемого оборудования, они выполняют работу гораздо быстрее «внешних» монтажников, что позволяет предлагать очень конкурентную цену на эту услугу. В то же время для клиента удобно, что в случае возникновения каких-то нештатных ситуаций (которых, впрочем, до сих пор не было) не возникает вопроса причин проблемы: недоработка оборудования или брак при установке. Мы берем на себя полную ответственность за результат.

Ну а главная перспектива для нас сегодня — это строительство своего нового предприятия в Петербурге или рядом с городом, у КАД. Ресурсы имеющейся производственной площадки практически исчерпаны. Рост числа заказов привел к тому, что сегодня завод работает в две смены и по субботам. Таким образом, перед нами встала задача расширения предприятия, и в настоящее время мы прорабатываем варианты действий в этом направлении.

Справка о компании

ООО «Керапласт» является российским подразделением финской компании Keraplast OY (c 2014 года — KeraGroup), основанной в 1971 году. Она производит светопрозрачные конструкции, люки и окна дымоудаления, ленточные фонари. Узкая специализация позволяет компании быть одним из лидеров в своем сегменте и выпускать продукцию высокого качества, востребованную на зарубежных рынках (Германия, Великобритания, Швеция и др.).

Российское подразделение было основано в 2002 году. Комплектующие, в том числе пластиковые светопрозрачные элементы, компания получает из Финляндии, с головного предприятия. Двигатели для люков дымоудаления используются производства германской компании D+H. В Петербурге осуществляется сборка. Сформирована дилерская сеть, которая представляет продукцию Keraplast в регионах — Нижнем Новгороде, Ростове-на-Дону, Екатеринбурге, Казани, Краснодаре и пр.

Системы компании используются для общественных зданий, в которых на сравнительно малых площадях часто бывают большие скопления людей. Самые крупные объекты — аэропорты Пулково и Шереметьево, конгрессно-выставочный комплекс «Экспофорум». Также это здания промышленно-логистического назначения: фабрика по выпуску жевательной резинки Wrigley, предприятие корпорации Gilette, автозаводы Ford, Тоyota, GM, Hyundai, шинный завод Nokian Tyres, пищевое производство Danon, завод теплоизоляции Rockwool, завод Liebherr, а также множество логистических центров, крупных торговых комплексов, автосалонов и пр.

В ушедшем году реформа привлечения средств в жилищное строительство и переход отрасли на проектное финансирование с использованием эскроу-счетов были объявлены совершившимся фактом. Однако, по мнению директора департамента развития ГК «ПСК» Сергея Мохнаря, если оценивать процесс в масштабах отрасли, изменения еще толком и не начались – и их последствия пока можно только прогнозировать.

– Сергей Владимирович, прошлый год стал во многом переломным для строительной отрасли. Каково Ваше мнение о ходе реформы?

– Для перехода на проектное финансирование с использованием счетов эскроу ушедший год действительно можно считать знаковым, но, так сказать, в символическом смысле. Конечно, новые проекты по старой схеме «долевки» запускаться уже не будут. И действительно, некоторые застройщики приступили к работе по новой схеме и получили в банках проектное финансирование для своих объектов. Однако говорить о том, что началось реформирование в масштабах отрасли, а тем более оценивать его последствия – пока явно преждевременно. Судите сами: по официальным данным Комитета по строительству, в Санкт-Петербурге 78% проектов на 21 млн кв. м жилья получили разрешение на завершение по старой долевой схеме. Если учесть, что в прошлом году в городе введено около 3,5 млн «квадратов», – на сколько лет хватит имеющегося задела? Конечно, в этом объеме немало проектов комплексного освоения с горизонтом строительства до конца 2020-х годов. Но, в любом случае, еще год-два подавляющее большинство проектов будет реализовываться по старым правилам.

И только параллельно с этим застройщики начнут первые, можно сказать, экспериментальные запуски объектов с проектным финансированием и счетами эскроу. И это, кстати сказать, к лучшему, поскольку имеется определенный переходный период для сравнительно плавного изменения схемы работы. «Жесткий» вариант реформы, который обсуждался в начале прошлого года, но, к счастью, не был реализован, создал бы для строительной отрасли гораздо больше проблем.

Тем не менее, говорить сейчас об оценке последствий реформы преждевременно. Можно давать прогнозы, строить предположения. Точно ясно пока только одно: назад пути нет; так или иначе, с тем или иным ущербом или с достижениями, отрасль перейдет на новую схему.

– Давайте тогда поговорим о предполагаемых последствиях…

– Давать прогнозы – дело неблагодарное, поскольку неизвестно, какие дополнительные факторы в будущем повлияют на ситуацию. Но, наверное, имеет смысл поразмышлять о потенциально проблемных точках, которые необходимо учитывать на перспективу.

Позитивные последствия реформы в целом очевидны. Это, собственно, то, ради чего она затевалась. Проблема обманутых дольщиков – а точнее, появления новых обманутых дольщиков и недостроенных объектов – будет решена. Но это в будущем, а вот в ходе реформы их, наоборот, может стать только больше. Для Петербурга это, видимо, не очень критичный вопрос, а вот для небольших регионов с не слишком развитым рынком проблема может встать очень остро. Работающие там некрупные местные застройщики имеют очень низкую рентабельность. Доходность их проектов не позволяет выдержать банковский стресс-тест (скажем, в варианте роста затрат на строительно-монтажные работы на 10% в сочетании с падением спроса на 10%), а значит, проектного финансирования многие из них получить просто не смогут. Как достроить их объекты – это один вопрос (насколько я знаю, Минстрой готовит на этот случай определенные меры помощи). А второй вопрос – кто и на каких условиях сможет в перспективе работать на таких рынках? Или там жилье строить больше не нужно?

– Для Петербурга, на Ваш взгляд, это проблема неактуальная?

– Скажем так: гораздо менее актуальная. У нас развитый рынок, работает достаточно много сильных игроков, которые имеют возможность получить банковское кредитование. Поэтому проблемы появятся (а в определенной мере – уже появились) либо у совсем небольших компаний, либо у застройщиков, стратегия развития которых не была достаточно устойчива, чтобы выдержать кризис, серьезные движения на рынке или изменения в законодательстве.

– А какой, на Ваш взгляд, должна быть стратегия, чтобы пережить подобные проблемы?

– Я бы назвал это консервативной моделью развития. Она предполагает реализацию максимально просчитанных, малорисковых проектов, формирование собственной финансовой «подушки безопасности», направление большей части прибыли не в доход бенефициаров, а в развитие.

Как ни банально прозвучит, но покупатель становится все требовательнее – соответственно, необходимо стабильно высокое качество реализации проектов. В этом отношении позиция ГК «ПСК», которая начинала с генподряда и имеет высокие компетенции в строительстве, представляется очень надежной.

Наконец, необходима диверсификация реализуемых проектов по классам жилья. При различной ситуации на рынке (и вообще в экономике страны) максимальную эффективность показывают разные сегменты. Например, в периоды роста эконом-класс обеспечивает максимальный оборот. Он привлекает как людей, которым нужно улучшить жилищные условия, так и частных инвесторов, вкладывающихся на начальном этапе и продающих квартиры после ввода. Если при этом есть еще и рыночный рост цены, рентабельность таких вложений довольно высокая. Но при стагнации в экономике, снижении доходов населения и падающем рынке – эконом-класс проседает сильнее всего. А при его минимальной маржинальности это имеет очень быстрые и серьезные последствия для застройщиков, которые сконцентрировались в этом сегменте. Чему сейчас мы видим ряд подтверждений.

«Элитка» в период спадов тоже сильно проседает, но маржинальность в этом классе по большому счету позволяет просто переждать негативную ситуацию на рынке. Зато бизнес-класс в такие моменты чувствует себя достаточно стабильно. Покупатель этого сегмента в кризис обычно несколько снижает запрашиваемый метраж квартиры, но от самого приобретения не отказывается.

Таким образом, для нивелирования рисков, связанных с изменением рыночной и общеэкономической ситуации, целесообразно диверсифицировать портфель девелоперских проектов компании. Именно такой подход позволяет нашей компании уверенно чувствовать себя в наше непростое время.

– Вернемся к грядущим последствиям реформы. В чем еще Вы видите риски?

– Очевидно, что необходимость платить банкам за финансирование проекта вызовет рост цен. Собственно, все застройщики уже сейчас постепенно толкают ценник вверх. По оценкам аналитиков, в среднем рост стоимости «квадрата» за 2019 год составил около 8%. Это следствие как того, что маржа в последнее время и так достигла минимальных значений, так и необходимости обеспечить плавный рост цены, без критических для психологии покупателя «скачков» сразу на 10–15% за пару месяцев.

С учетом того, что покупательная способность граждан практически не растет, единственный способ сохранить массовый спрос в этих условиях – это удешевить ипотеку. Именно этот тренд мы наблюдали всю вторую половину прошлого года. Но чем ниже требования по ипотеке, тем более рисковой она становится. Вспомним, с чего начался кризис в мировой экономике 2008 года – с лопнувшего «пузыря» на ипотечном рынке США. Нам до появления проблем сходного масштаба в этой сфере еще далеко, но чем ниже планка допуска к кредиту, тем больше рисков, что неожиданное ухудшение финансового положение граждан может обернуться массовым дефолтом по кредитам.

Еще один нюанс из этой же сферы. Ставки по депозитам по мере снижения «ключа» Центробанком падают (сейчас 5% годовых – уже хорошая доходность). Соответственно, люди (в массе своей не слишком профессионально разбирающиеся в инвестировании) будут искать другие варианты для извлечения прибыли. Один из традиционных инструментов в России – приобретение жилья. На начальном этапе, к радости застройщиков, это может увеличить спрос на первичном рынке. Но затем, когда инвесторы захотят «выйти в деньги» и массово «выкинут» купленные квартиры на вторичный рынок, – это может вызвать серьезный избыток предложения, создать еще один «пузырь», со всеми негативными последствиями.

– Что Вы думаете о новой роли банков в схеме девелопмента жилья?

– В этой области ситуация, как мне кажется, тоже двойственная. Банк, конечно, гарантирует достройку любого объекта, который возьмется прокредитовать. Но, во-первых, далеко не во всех банках есть достаточное число компетентных специалистов, чтобы грамотно оценить проект, с которым приходит застройщик. Соответственно, для минимизации рисков банки будут выставлять требования к проектам с большим «запасом». Это в еще большей степени снизит доступность кредитов для девелоперов. Во-вторых, в силу своего нового положения банки считают не только возможным, но и необходимым вмешиваться в маркетинговую стратегию застройщиков. В заключаемом между сторонами кредитном договоре оговаривается, что в случае выхода за рамки условий банк может либо отказаться проводить сделку по продаже жилья частному лицу либо имеет право штрафовать застройщика. Таким образом, девелопер практически перестает быть самостоятельной фигурой.

Общим результатом реформы, на мой взгляд, станет дальнейшая монополизация рынка. Банкам комфортно работать с большими, надежными застройщиками, имеющими серьезный «запас прочности». Применительно к Петербургу, видимо, следует ожидать прихода новых игроков из Москвы – с солидным собственным финансовым ресурсом и надежными контактами с банковским сектором.