Максим Жабин: «К эконом-классу дома «ЛенРусСтроя» уже давно отношения не имеют»

В отличие от многих девелоперов Санкт-Петербурга, по работающим в Ленобласти застройщикам кризис, вызванный пандемией коронавируса, ударил очень сильно. О том, что нужно делать для того, чтобы не просто выжить, но и развиваться в столь сложной ситуации, АСН-инфо рассказал заместитель генерального директора компании «ЛенРусСтрой» Максим Жабин.

- Максим Владимирович, расскажите, пожалуйста, как идут дела у компании «ЛенРусСтрой» в наше нелегкое время? Сильно ли коронавирусный кризис ударил по строительной отрасли Ленобласти?

- Кризис – это всегда очень тяжелое испытание. Многие петербургские застройщики сообщают, что на городском рынке сохраняется стабильное положение. Объемы продаж, просевшие в начале апреля, возвращаются к докризисным значениям, уровень спроса стал достаточным для спокойного положения рынка и даже позволяет понемногу повышать цены. Если все это так, то петербургский рынок жилья, безусловно, является исключением из той ситуации, которая существует в подавляющем большинстве российских регионов, где спрос существенно упал и продажи серьезно снизились.

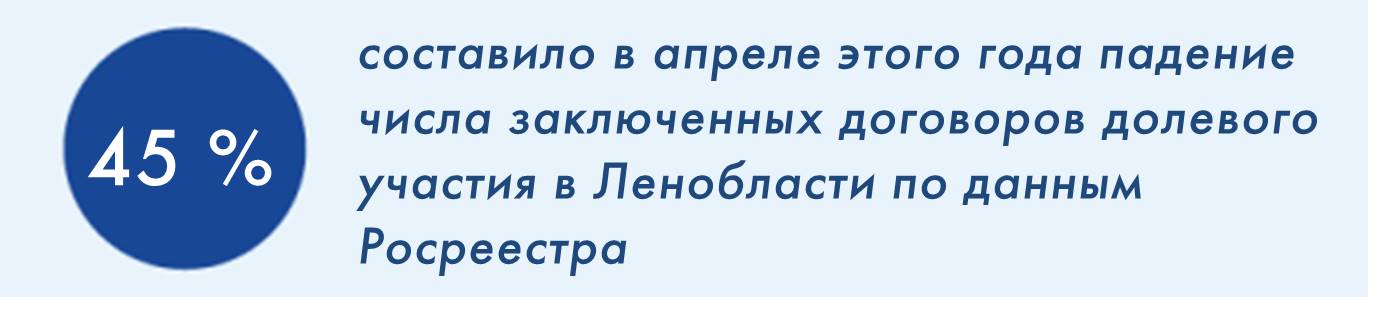

И Ленобласть тому вполне показательный пример. По данным Росреестра, в апреле этого года падение числа заключенных договоров долевого участия в регионе составило примерно 45%. В «ЛенРусСтрое» мы тоже зафиксировали снижение продаж на 40-45%. В мае ситуация стала выправляться и прежде всего - благодаря программе государственной поддержки ипотечного кредитования с субсидированием ставки до уровня 6,5% годовых. Но докризисные показатели реализации жилья пока недостижимы.

Интересно, что применительно к рынку новостроек Петербургской агломерации кризис не столько внес новые вводные (хотя, конечно фактор нестабильности, неуверенности в завтрашнем дне, а также падение доходов у многих людей сыграли свою роль), сколько придал мощное ускорение тому тренду, который наблюдался уже последние несколько лет. А именно: спрос из пригородных районов Ленобласти перемещается в Петербург. Поэтому уже некоторое время мы наблюдаем, как девелоперы консервируют или «притормаживают» проекты в заКАДье, некоторые полностью уходят на территорию мегаполиса, объемы строительства и ввода жилья в области постепенно снижаются.

- И как же выживать тем застройщикам, которые, как, например, «ЛенРусСтрой», так сказать, укоренены в Ленобласти?

- Это возможно только за счет повышения качества управления строительными процессами, продуманной стратегии развития, изыскания резервов, умелого использования конкурентных преимуществ, которые объективно существуют, а также обеспечения достойного уровня качества конечного продукта – жилья, что обеспечивает его привлекательность для покупателя.

Я могу прямо сказать: мы, в «ЛенРусСтрое», ждали кризиса, если так можно сказать, и старались подготовиться к нему как можно лучше. Не потому, конечно, что предвидели пандемию коронавируса. Но, во-первых, мы все живем не только в нестабильной стране, но и в нестабильном мире, который регулярно сотрясают различные конфликты и катаклизмы, что отражается на всех сферах жизни. А во-вторых, рыночная экономика предполагает цикличность кризисов. Предыдущие начинались в 2008 и 2014 годах. Конечно, периодичность цикла не обязательно должна быть кратна шести годам, но предположить возможность его скорого наступления вполне можно. И приложить усилия к тому, чтобы минимизировать его последствия тоже.

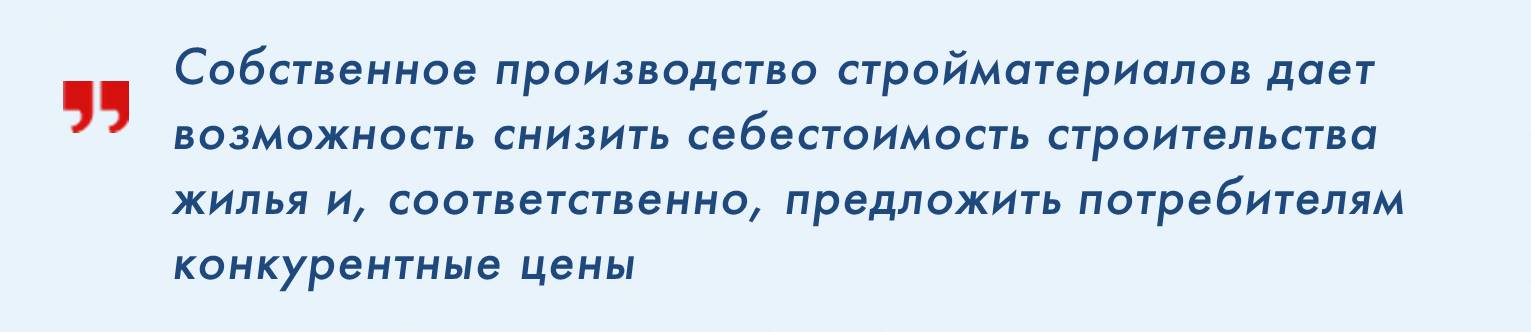

Это мы, в «ЛенРусСтрое», и постарались сделать. Компания приняла меры, чтобы нарастить финансовую «подушку безопасности», что позволяет нивелировать риски снижения объемов продаж. Мы вложились в реконструкцию входящего в корпорацию Киришского домостроительного комбината. Собственное производство стройматериалов дает возможность снизить себестоимость строительства жилья и, соответственно, предложить потребителям конкурентные цены. Мы, первыми в Ленобласти, перешли на проектное финансирование с использованием эскроу-счетов. Это позволило постепенно провести очень плавное повышение цен (призванное покрыть дополнительные расходы на обслуживание банковского кредита), не создавая психологического дискомфорта для покупателей, а также гарантировать своевременную сдачу всех объектов. В конце-концов, мы одними из первых в регионе в 2004 году взялись за комплексное освоение территорий, включая строительство социальных объектов, торговых центров, дорог и иной инфраструктуры, чтобы предложить своим клиентам не просто квадратные метры, а комфортную среду обитания, обеспеченную всем необходимым. Это наш принципиальный подход, которого мы придерживались еще до того, как власти области стали вводить соответствующие требования, и практика показала, что стратегия была выбрана нами абсолютно верно.

- И что дала эта подготовка компании, когда кризис наступил?

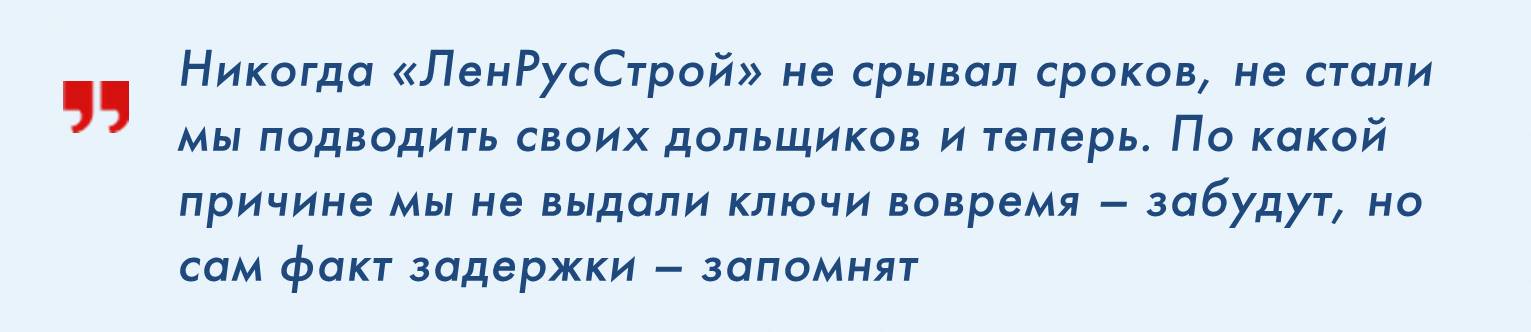

- Безусловно, нельзя сказать, что живем мы без проблем. 40-процентное снижение спроса не может не ударить по работе корпорации. Тем не менее, я могу твердо сказать, что кризис не стал для нас катастрофой. В целом положение компании стабильное. «ЛенРусСтрой» ни на один день не прекращал работать, сокращения ни рабочих, ни офисного персонала мы не допустили, графики строительства полностью соблюдаются.

Несмотря на распространение коронавируса, мы даже приняли решение не откладывать выдачу ключей гражданам, купивших жилье в очередном сданном нами доме. При этом мы исходили из двух предпосылок. Во-первых, большая часть наших покупателей приобретают жилье для собственного проживания. И все то время, на которое мы задержим их переезд в новую квартиру, им придется оплачивать съемное жилье. А в текущей сложной ситуации лишние траты никому не нужны. А во-вторых, задержка – это репутационные потери для компании. По какой причине мы не выдали ключи вовремя – забудут, но сам факт задержки – запомнят. Никогда «ЛенРусСтрой» не срывал сроков, не стали мы подводить своих дольщиков и теперь. Конечно, при этом были предприняты все необходимые меры предосторожности, чтобы избежать самой возможности заражения. Пришлось переоборудовать офис, регулярно проводить дезинфекцию, тщательно продумать, как развести потоки людей, чтобы минимизировать любые контакты, обеспечить индивидуальные средства защиты и пр. Могу с гордостью сказать, что со своей задачей мы справились, и люди уже обживают свои новые квартиры.

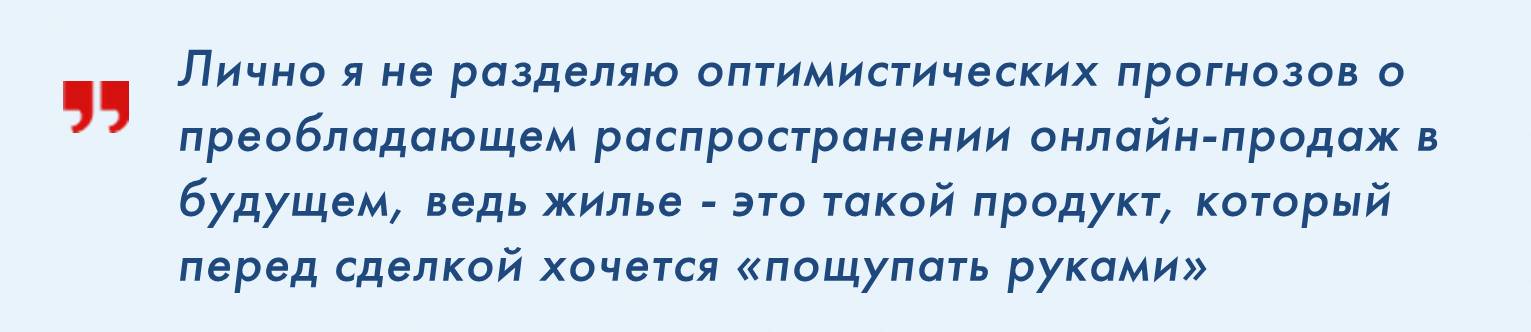

Вообще, кризис не случайно называют не только временем проблем, но и временем возможностей. Вступают в силу принципы «мобилизационной экономики», и начинают решаться многие вопросы, которые в обычной обстановке часто откладываются «на потом». Например, и это касается не только нас, но и большинства застройщиков, давно шла речь о перспективности создания систем «удаленных продаж» с использованием цифровых технологий. У нас, опять же, как и у многих компаний, были определенные наработки в этой сфере – для взаимодействия с иногородними клиентами. Но довести их «до ума» помог именно кризис, сделавший технологии продаж в режиме онлайн насущной необходимостью. Лично я не разделяю оптимистических прогнозов об их преобладающем распространении в будущем, ведь жилье это такой продукт, который часто покупают раз в жизни, и перед сделкой его хочется, как говорится, «пощупать руками», пообщаться с людьми вживую. Тем не менее, теперь в арсенале «ЛенРусСтроя» есть и такой инструмент, весьма полезный при работе с иногородними, представителями маломобильных групп населения, в конце концов, с людьми, которые хотели бы минимизировать затраты времени на поездки и которым достаточно виртуального общения.

- Традиционно считается, что «ЛенРусСтрой» работает в эконом-классе. Вы упомянули о повышении качества строящегося жилья, что это означает применительно к данному сегменту?

- Прежде всего, надо подчеркнуть, что появившееся в свое время деление жилья на эконом-, бизнес- и элит-класс давно устарело. Просто потому, что оно уже совершенно не отражает реалий рынка. Сначала выделился комфорт-сегмент. Затем пошло дальнейшее дробление: «комфорт плюс», «жесткий эконом», «бизнес лайт», «премиум» и пр. Это, с одной стороны, маркетинговые ходы, призванные стимулировать продажи. А с другой – отражение разнообразия рынка, который невозможно уложить в «прокрустово ложе» нескольких «стандартов».

Дома, которые строит «ЛенРусСтрой», к эконом-классу уже давно никакого отношения не имеют. Мы сформировали для себя определенные стандарты качества, которые соблюдаем, развиваем, совершенствуем, не пытаясь придумать для них какого-то сегментного названия.

Могу рассказать, как я для себя схематически представляю понятие «комфортная среда». Это своего рода череда концентрических кругов. Самый маленький из них – это сама квартира, жилье, которое должно быть удобно для жизни. Круг побольше – подъезд, где все должно быть обустроено разумно и функционально. Затем – двор, со всей «начинкой» - благоустройством, озеленением, детскими площадками. Еще больший круг – микрорайон. Здесь должна иметься вся необходимая для повседневной жизни инфраструктура – детсады, школы, поликлиника, магазины, кафе, сервисные службы, спортивные объекты и пр. Наконец, самый большой – это населенный пункт, с его спецификой, особенностями, достоинствами.

Конечно, создание комфортной среды в масштабах города нам не по силам. Наша компания не возведет в Новогорелово ни своего Зимнего дворца, ни Петропавловской крепости, ни Исаакиевского собора. Но, скажем прямо, мы далеко не каждый день ходим в Эрмитаж, Мариинский театр и даже просто по историческому центру Петербурга. Зато все круги меньшего диаметра из моей схемы при комплексном освоении территории, которым занимается «ЛенРусСтрой», оказываются в сфере нашей деятельности. И стандарты качества компании, о которых я уже упомянул, охватывают все эти вопросы, обеспечивая формирование среды, действительно, благоприятной для жизни.

Мы стараемся не перегружать свои проекты какими-то «фишками» - деталями и мелочами, которые часто заметно увеличивают затраты не обеспечивая при этом сколь-нибудь заметного повышения комфортности жизни. В то же время мы включаем в проекты элементы жилья высоких классов, которые реально делают жизнь удобнее. И осуществляется это, как я уже говорил – на всех «кругах». Мы постоянно работаем с квартирографией, делая ее более эргономичной и современной. Очень много внимания уделяем местам общего пользования, продумывая всевозможные мелочи, которые не требуют существенных затрат, но серьезно облегчают жизнь каждому жильцу.

То же относится к обустройству дворов – опять же вплоть до мелочей. Вы знали, например, что комары «любят» черемуху? Поэтому мы исключили ее из работ по озеленению. А недавно нам удалось найти в Череповце производителя детских площадок, по качеству не уступающих лучшим мировым образцам, но существенно более бюджетных. Наши клиенты также высоко оценивают создаваемую в проектах «ЛенРусСтроя» инфраструктуру, причем каждое следующее «поколение» соцобъектов делается интереснее и современнее предыдущего. Сейчас мы задумали создать огромную игровую зону, которая должна стать центром притяжения для детей всех ближайших микрорайонов. В наших проектах должно быть комфортно жить всем.

За последние несколько месяцев в ипотечном кредитовании сформировались новые тренды. Связаны они как с понижением ставок, так и с реализацией программы «Семейная ипотека с государственной поддержкой».

Подробнее о последних тенденциях «Строительному Еженедельнику» рассказал начальник отдела продаж ипотечных кредитов Северо-Западного регионального центра (СЗРЦ) Райффайзенбанка Константин Мурашкин.

– За последние месяцы ставка рефинансирования ЦБ трижды была снижена. Какие прогнозы можете дать до конца года?

– По мнению макроаналитиков Райффайзенбанка, до конца 2019 года, скорее всего, ставка рефинансирования сохранится на уровне 7%. Вероятность того, что текущая политика регулятора изменится, невысока. Тем более, что годовая инфляция, с которой взаимосвязана ставка, скорее всего, сохранится на уровне 4%. А вот чего ждать в 2020 году, говорить пока сложно. Чтобы ключевая ставка продолжила снижение, необходимо, чтобы на горизонте шести месяцев инфляция сократилась до 3–3,5% годовых.

– Как отреагировал на снижение ставки ЦБ Райффайзенбанк?

– За лето мы неоднократно снижали процентные ставки по нашим ипотечным программам. Последнюю коррекцию провели 21 августа, еще до последнего снижения ключевой ставки ЦБ РФ. Сейчас при размере кредита от 3 млн до 7 млн рублей ставка по кредиту составляет 9,69% годовых. При сумме свыше 7 млн – от 9,29%. Такой формат снижения ставки оказался интересен нашим клиентам. Если предодобренная сумма составляла более 7 млн рублей, у них появилась возможность рассмотреть объекты недвижимости более высокого класса, а переплатить по кредиту по ним меньше. На прошлой неделе мы снизили ставку на приобретение недвижимости на первичном рынке у ключевых застройщиков до 8,79% годовых для всех категорий заемщиков, вне зависимости от суммы кредита.

– В целом как Вы оцениваете итоги первого полугодия СЗРЦ Райффайзенбанка в жилищном кредитовании? Какие ипотечные программы пользовались наибольшим спросом и продолжают быть востребованы сейчас?

– Первое полугодие было очень интересным. Если год назад драйвером роста было рефинансирование, которое ураганом прошло по рынку, то сейчас им стали классические программы, по которым с лета начали снижаться ставки. Кроме того, стала пользоваться популярностью программа «Семейная ипотека с государственной поддержкой».

Если же говорить о цифрах, то, по итогам первых шести месяцев 2019 года, ипотечный портфель СЗРЦ Райффайзенбанка достиг почти 25 млрд рублей. Прирост составил 2,3 млрд. Выдано ипотечных кредитов на сумму 5,3 млрд рублей. Нами было принято около 5 тыс. заявок, выдано более 1,6 тыс. кредитов.

Кроме того, в этом году продолжила расти средняя сумма ипотечного кредита. Она увеличилась приблизительно на 30% – до 3,3 млн рублей. Связано это, конечно, с ростом стоимости жилья. Кроме того, как говорилось ранее, увеличился спрос на недвижимость ценой свыше 7 млн рублей, из-за более привлекательных кредитных ставок на нее.

– Можете ли более подробно рассказать о «семейной ипотеке». Каковы ее особенности?

– Это государственная программа со льготной субсидируемой ипотечной ставкой. Ею могут воспользоваться семьи, в которых после 1 января 2018 года появился второй или последующий ребенок. По условиям программы ставка 6% годовых, однако мы смогли ее снизить для наших клиентов до 4,99% годовых. Наше предложение – одно из самых выгодных на рынке. Максимальная сумма по «семейной ипотеке» составляет 12 млн рублей. Минимальный первоначальный взнос – 20%. Сроки кредитования достигают 30 лет. Приобрести недвижимость по ней можно на первичном рынке у юридического лица, т. е. у застройщика.

Кстати, у данной программы также есть и дополнительные преимущества. На «семейную ипотеку» можно перейти через рефинансирование взятого ранее кредита. Необходимо только соответствовать требуемым программой условиям. Также «семейной ипотекой» можно воспользоваться, если действующий кредит уже был рефинансирован.

– Можно ли задействовать в «семейной ипотеке» материнский капитал? В целом, часто ли его используют заемщики в других программах?

– Материнский капитал, а он сейчас составляет 453 тыс. рублей, очень часто используется в классических ипотечных программах как первоначальный взнос или для погашения текущих платежей. Активно его задействуют и клиенты нашего банка. Заемщики предоставляют нам документ о получении маткапитала. Мы учитываем денежные средства как первоначальный взнос или вносим в график платежей. По «семейной ипотеке» материнский капитал пока не действует в качестве первоначального взноса.

Добавлю, что сейчас Правительством также утверждены правила о единовременных выплатах в размере 450 тыс. рублей на погашение ипотеки семьям, у которых с 1 января 2019 года по 31 декабря 2022 года родится третий и последующий ребенок. Пока у данного новшества нет подзаконных актов, но думаю, они скоро появятся и будут использованы в ипотечных программах.

– Каковы перспективы ипотечных программ с господдержкой, в частности, «семейной ипотеки»?

– Любые инициативы со стороны государства мы оцениваем положительно, так как они придают дополнительный импульс для всех участников рынка. Эти кредиты позволят приобрести жилье по более доступной цене с низким ежемесячным платежом и, соответственно, сэкономить семейный бюджет. Кроме того, ипотека с господдержкой (и, в частности, «семейная ипотека») может стать стимулом для дальнейшего развития жилищного строительства. Это в целом может положительно отразиться на экономической ситуации в стране. Также данные программы создают и новое поле для конкуренции банков. Как следствие, условия ипотеки улучшаются. Действительно, у программы большое будущее, но банковскому сообществу еще многое предстоит сделать для популяризации программы.

– Действительно ли многие российские семьи пока еще не знают о «семейной ипотеке»?

– Да, пока это так. Райффайзенбанк летом проводил опрос семей, имеющих двух или более детей и планирующих приобретение квартиры в ближайшие пять лет. Оказалось, что 88% из них рассматривают возможность оформления для этих целей ипотеки. Причем 34% из них – в течение ближайших двух лет, 24% – в течение года. 70% опрошенных хотели бы воспользоваться какими-либо льготными условиями кредитования. Но при этом 25% респондентов не располагают подробной информацией о «семейной ипотеке». Но думаю, ситуация очень быстро изменится. Кстати, о материнском капитале, который как программа действует уже много лет, осведомленность более высокая. 57% опрошенных готовы использовать его для покупки квартиры для личного пользования, а 28% – направить на приобретение дополнительной недвижимости, чтобы получать доход с аренды.

– Какие критерии являются определяющими для ваших клиентов при выборе и покупке жилья?

– Согласно нашему опросу семей с двумя и более детьми, наиболее важный критерий при выборе жилой недвижимости для них – это ее большая площадь. В пользу этого фактора проголосовали 54% респондентов. На втором месте – близость к хорошей школе. То есть семьям с детьми важно, чтобы рядом с их жильем были объекты социальной инфраструктуры. Близость к центру города важна для 16% опрошенных граждан. 11% выбрали парк. В отношении квартирографии мы выяснили, что для 44% семей важна просторная кухня как обязательный критерий качественного жилья. Далее следует дополнительная детская (32%), за нее проголосовало большинство женщин. На третьем месте (11%) – личный кабинет. Он важен для мужской половины семейства.

– Какими будут дальнейшие тренды на ипотечном рынке?

– Как я уже отметил, будет расти популярность ипотечных программ с господдержкой со льготными ставками. Также вернется на рынок рефинансирование. Из нового можно отметить тренд на появление программ, которые дадут возможность приобретать в кредит залоговые квартиры. Такие продукты будут интересны как заемщикам, так и банкам. Конечно же, сохранится основополагающий тренд цифровизации сервисов и повышения качества обслуживания ипотечных заемщиков. Именно они помогут банкам в условиях высокой конкуренции сохранить и нарастить свою клиентскую базу.

С такими вопросами мы обратились к председателю Комитета по печати Ленинградской области Константину Визирякину.

— Константин Николаевич, 14 октября в Ленинградской области произойдет полное отключение аналогового телевидения. Кому стоит беспокоиться?

— Если, включая федеральные каналы, вы видите на экране букву «А», то, значит, вам нужно озаботиться данным вопросом. Если же у вас за окном — спутниковая тарелка или в дом проведено кабельное телевидение (КТВ), а большинство операторов КТВ уже подготовились к тому, что 14 октября отключат аналог, то вам точно переживать не за что.

Но на всякий случай, хочу предупредить ленинградцев: сейчас участились случаи, когда в квартиры звонят сотрудники операторов кабельного телевидения и произносят текст примерно такого содержания: «14 октября прекращается работа аналогового телевидения, поэтому, уважаемые граждане, вам необходимо заключить договор именно с нашей компанией».

Прежде чем идти на поводу у позвонивших, мы рекомендуем проконсультироваться с той компанией, услугами которой вы пользуетесь. В большинстве случаев подобные звонки — признаки недобросовестной конкуренции.

— Где можно приобрести приставку для перехода на «цифру» и есть ли какие-нибудь льготы для малообеспеченных слоев населения?

— Приставку можно приобрести в магазинах бытовой техники. Продавцы в курсе, какие они бывают и чем отличаются. Цены на приставки не «кусаются», однако, если вам положены льготы, советуем обратиться в центр социальной защиты по справочным телефонам — 8(812) 679-01-05 и 8(813)703-88-33, — и уточнить, что и как нужно сделать, чтобы получить компенсацию.

Кстати, покупать приставку или нет — зависит в том числе от того, какой у вас телевизор.

Если ему лет пятнадцать, то без приставки не обойтись. Если же телевизор достаточно новый, скорее всего, в него встроен цифровой ресивер, который позволяет принимать каналы первого и второго мультиплекса. Так что внимательно почитайте инструкцию, или воспользуйтесь подсказкой на сайте СМОТРИЦИФРУ.РФ.

— Что делать людям, которые по каким-либо причинам не могут сами подключить приставку?

— Есть горячая линия, действующая на всей территории страны. Ее бесплатный номер – 8(800) 220-20-02.

Там отвечают на любые вопросы и помогают подключать оборудование удаленно. При этом в Ленинградской области активно работают 480 волонтеров, готовых прийти на помощь и подключить приставку.

Пригласить их можно по телефонам, которые я называл при ответе на предыдущий вопрос.

— Каким образом Комитет по печати принимает участие в процессе «цифровизации»?

— Наш комитет в данном случае выполняет функцию информирования граждан. Мы занимаемся социальной рекламой. Например, было напечатано порядка 40 тысяч плакатов, листовок и флайеров, распространявшихся в отделениях почты, МФЦ, социальных учреждениях, на информационных стендах многоквартирных домов и по почтовым ящикам. На них имеется вся необходимая информация для тех, кто не хочет после 14 октября увидеть перед собой черный экран телевизора.

В районных и региональных СМИ эта информация тоже активно размещается: в газетах, в сети интернет, на теле- и радиоканалах было опубликовано более 13 тысяч сообщений на данную тему.

Могу сказать по себе, информацию о предстоящем переходе на цифру вижу и слышу постоянно как в эфире, так и в социальных сетях и печатной прессе.

Но в любом случае, «забывашки» без телевидения не останутся: сервисы поддержки продолжат работу и после 14 октября.

И, кстати, получить компенсации за приобретение ресиверов льготники смогут до конца текущего года.