Константин Мурашкин: «Драйверы ипотечного кредитования начали меняться»

Изменения в экономике страны в целом и в строительной сфере в частности – отражаются на рынке ипотеки. Но этот способ приобретения квартир по-прежнему остается востребованным у граждан. В этом уверен начальник отдела продаж ипотечных кредитов Северо-Западного регионального центра (СЗРЦ) Райффайзенбанка Константин Мурашкин. В интервью «Строительному Еженедельнику» он рассказал об итогах прошедшего года и новых трендах ипотечного кредитования.

– Каким для СЗРЦ Райффайзенбанка стал прошедший год в сегменте ипотечного кредитования?

– Очень успешным. Наши показатели достигли очередных рекордов. В частности, ипотечный портфель Райффайзенбанка в СЗФО вырос на 31,1% и достиг 21,8 млрд рублей. Нами было выдано ипотечных кредитов на сумму более 13,1 млрд рублей.

Кроме того, впервые в истории СЗРЦ портфель ипотечных кредитов в совокупном кредитном портфеле розницы превысил портфель потребительских кредитов. Его доля достигла 47%. Этот факт не может не радовать, и мы надеемся удержать этот тренд и в дальнейшем.

– Чем можно объяснить такие позитивные показатели?

– Прежде всего, сформировавшейся в 2018 году конъюнктурой рынка. В особенности в первом полугодии. Это был период снижения ставки рефинансирования ЦБ. Вслед за ней скорректировали свои ставки по кредитам в сторону уменьшения и коммерческие банки. Соответственно, ипотека стала более привлекательной для заемщиков.

Также в прошлом году рефинансирование стало локомотивом жилищного кредитования – выдано почти 2,3 тыс. кредитов (прирост: 7,4%) на сумму 4,9 млрд рублей (прирост: 17%). В первом полугодии доля программы в новых выдачах достигала 60%.

Кроме того, в 2018 мы открыли в Петербурге, в новом отделении у станции метро «Академическая», второй ипотечный центр и тем самым разгрузили первый.

– А что происходит в сегменте ипотечного кредитования сейчас?

– Спрос на ипотеку остается стабильно высоким. Но повторения результатов прошлого года мы не ожидаем, потому что за последние месяцы существенно изменились рыночные условия. Ставка рефинансирования пошла вверх, что было ожидаемым. Это привело к пересмотру ставок коммерческих банков.

Сейчас начали меняться драйверы ипотечного кредитования. Популярность программы рефинансирования снижается – большинство тех, кто хотел оптимизировать свои расходы, уже сделало это. В Райффайзенбанке в настоящее время доля программы в новых выдачах снизилась до 15%. Но все же добавлю, что для тех, кто брал ипотеку под 13–14% годовых и выше, программа рефинансирования и сейчас остается выгодной.

– Какие ипотечные программы сейчас востребованы на рынке?

– Их можно отнести к классическим – приобретение квартиры на первичном и вторичном рынках по ставкам 10–12% годовых. Кроме того, становятся более востребованными и специальные программы с господдержкой. К таковым можно отнести «детскую» ипотеку со ставкой 6% годовых. Ею могут воспользоваться семьи, в которых после 1 января 2018 года появился второй или последующий ребенок. Первое время льготная ставка – в пределах 3–5 лет, но совсем недавно она была продлена на весь срок кредитования. Полагаю, что данная программа будет популярной у многих заемщиков с детьми. Благодаря привлекательным условиям кредитования «детская» ипотека в 2019 году станет одной из самых интересных на рынке.

– Как может отразиться на ипотечном кредитовании переход застройщиков на проектное финансирование?

– Некоторые граждане опасаются, что стоимость жилья после 1 июля станет выше, и принимают решение взять ипотеку именно сейчас. Это, можно сказать, тоже тренд последних месяцев. Какими будут процентные ставки, пока непонятно. Много еще неопределенности. Я склоняюсь к варианту, что они могут подрасти в среднем по рынку на 0,25–0,5 п. п. Но в целом останутся выгодными для заемщиков.

– Райффайзенбанк будет заниматься проектным финансированием?

– Наш банк достаточно консервативен при оценке рисков. Сейчас мы ведем переговоры с нашими ключевыми партнерами среди застройщиков и внимательно анализируем действия других банков. Будем адаптироваться под финальную версию закона и рекомендации по его исполнению на практике.

– А на Ваш взгляд, готова ли в целом банковская отрасль к данной работе с застройщиками?

– Есть банки, которые проектным финансированием уже активно занимаются. Вероятно, даже с неплохим для себя результатом. На мой взгляд, пока проектное финансирование не носит какого-то массового характера. Большинство банков занимает выжидательную позицию и будет готово им заниматься, как только будут более четко определены финальные механизмы работы.

– В настоящее время Госдума принимает законопроект об ипотечных каникулах. Как Вы его оцениваете?

– Данная законодательная инициатива носит социальный характер, и мы ее поддерживаем, так как она действительно может помочь гражданам, попавшим в сложную финансовую ситуацию, не уйти в просрочку по выплатам. Но всем банкам потребуется время для адаптации программного обеспечения, чтобы правильно вносить изменения в график платежей, избежать «ручного труда» и операционных ошибок.

– Около месяца назад Райффайзенбанк и сервис «ЦИАН. Ипотека» начали свое сотрудничество. В чем его суть?

– Райффайзенбанк первым среди российских кредитных организаций реализовал прямую интеграцию с сервисом «ЦИАН. Ипотека». Благодаря этому клиенты могут получить предварительное решение по ипотечному кредиту не более чем за две минуты. О первых итогах такого партнерства говорить пока рано, но уже сейчас можно сказать, что данный сервис существенно облегчит получение ипотеки для заемщиков. Для нас это еще один канал привлечения новых клиентов.

– Означает ли это, что «цифра» становится еще более важной для банка?

– Безусловно, это так. Цифровизация услуг является одной из стратегических задач для нас. Электронные сервисы, интернет-банк и мобильное приложение помогают более тонко провести надстройку продуктов и услуг под потребности определенного человека. В результате этого банк выигрывает за счет повышения доверия и лояльности заемщиков, а клиенты выигрывают за счет более практичного и комфортного взаимодействия с банком.

Кстати

Ипотечный портфель Северо-Западного регионального центра Райффайзенбанка, по итогам 2018 года, вырос на 31,1% и достиг 21,8 млрд рублей. Как отмечают в Райффайзенбанке, это рекордный показатель для ипотечного портфеля за все время работы банка на российском рынке. Принято почти 13 тыс. ипотечных заявлений, выдано свыше 5 тыс. кредитов (прирост: 23,4%) на сумму 13,1 млрд рублей (прирост: 24,2%). Ключевыми факторами роста в 2018 году стали рефинансирование и цифровые каналы привлечения, которые позволили поддерживать устойчивый рост выдач.

НОВОСТИ ПО ТЕМЕ:

ЦБ рекомендует банкам снижать долю ипотечных кредитов с низким первоначальным взносом

Центробанк хочет запретить использование потребкредита для первоначального взноса по ипотеке

Традиционно острая тема дефицита соцобъектов в Ленобласти вышла на новый виток скандала – застройщики обвиняют правительство региона в невыкупе введенных в эксплуатацию детских садов. Заместитель председателя Правительства Ленобласти Михаил Москвин считает, что вопрос – почему не купили? – нужно переформулировать и задать самим застройщикам: почему не продали?

– Михаил Иванович, этим летом СМИ и жители новостроек обсуждали открытие продуктового магазина в Мурино в помещении детского сада. Как это произошло?

– Губернатор Александр Дрозденко охарактеризовал эту ситуацию емко: «афера». В конце августа Госстройнадзор и прокуратура провели выездную проверку помещения, которое было сдано вместе с домом и продано застройщиком с назначением «Детское дошкольное учреждение на 100 мест». Там открыли магазин «Верный», но по документам это все еще детский сад. Никакого перепрофилирования дошкольного учреждения не было, собственник просто нарушил закон. В таких случаях должны действовать силовые и правоохранительные органы. Прокуратура области готовит предписание собственнику на приведение в соответствие фактического использования помещения и его назначения. Это процесс не быстрый, но мы доведем его до конца, и у нас есть намерение разобраться с каждым таким случаем.

– Насколько я знаю, застройщик хотел видеть этот детский сад частным. В этом случае нет ли нарушения закона? Соблюдаются ли при открытии частных садов в новых районах гарантии доступа детей к дошкольному образованию?

– Давайте разделим Ваш вопрос на две составляющих. С точки зрения буквы закона, проекты комплексного освоения территории, например, в Мурино, Кудрово, Девяткино, должны быть обеспечены социальными объектами. Статья 46 Градостроительного кодекса РФ регулирует эти отношения во всей стране, в Ленинградской области местные Региональные нормативы (РНГП) устанавливают норматив детских дошкольных учреждений в 60 мест на 1 тыс. человек. Мы заставляем застройщиков неукоснительно соблюдать эти нормы. Дома в проектах комплексного освоения возводятся вместе с инфраструктурой. Для Мурино это утверждение имеет буквальный смысл, так как все сады встроены в дома. Но ни один из перечисленных мною нормативных актов не говорит про форму собственности новых детских садов в пределах проектов КОТ, сказано только, что эти сады должны быть. Застройщик сам решает, делать частным или государственным сад, который он построил на своей земле и за свои деньги. Нарушения закона в открытии частных детских садов в частных проектах жилых комплексов нет.

– А как быть с социальными гарантиями государства?

– Это вторая грань проблемы. В идеале мы стремимся к тому, чтобы все детские сады, положенные в новых районах по РНГП, стали бы государственными – так и происходит, кстати, при девелопменте на муниципальных землях. Мы можем работать с застройщиками в этом направлении или кнутом, или пряником. Если применять только кнут — отбирать детские сады в нашу собственность, то строительство остановится вообще.

– Вашим «пряником» является программа «Социальные объекты в обмен на налоги», по которой администрация должна выкупать построенные за частные средства детские сады за счет уплаченных застройщиком налогов? Ее сейчас активно критикуют застройщики.

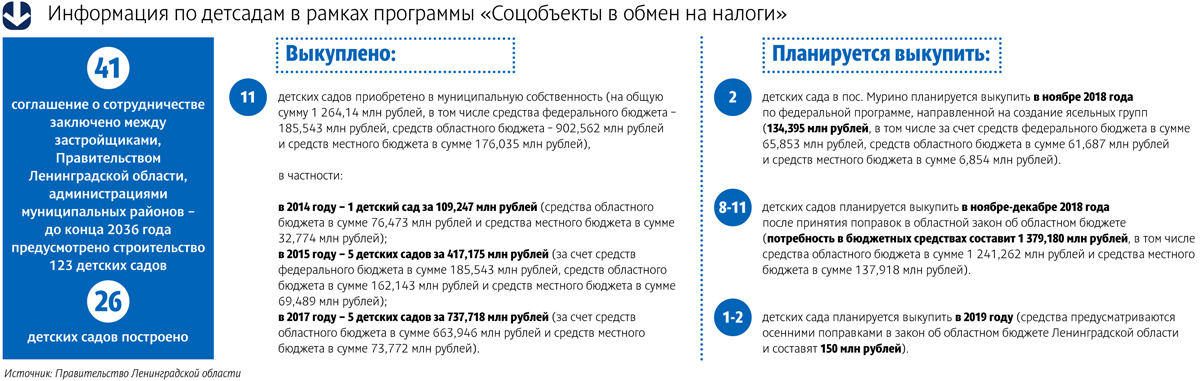

– Почему же они тогда в ней участвуют? У нас 41 соглашение, по которому должны быть построены 123 детских сада и 42 школы. Я знаю, что основная претензия к нам заключается в том, что область-де не выкупает введенные детсады. Более того, застройщики и объясняют своим покупателям появление именно частных детских садов тем, что администрация области не раскошеливается. Это очень удобно – при заключении сделки ДДУ застройщик обещает государственный детский сад, а потом говорит – простите, у меня не выкупила страна, тут будет частный сад. Или магазин.

– А как на самом деле?

– Я считаю важным подчеркнуть две вещи: застройщик самостоятельно принимает решение о выкупе объекта государством с пользой для своих клиентов или о продаже садика знакомым или родственникам для открытия частного детского сада с пользой для себя. Во-вторых, мы никогда не отказывали ни одному застройщику во включении их объектов в нашу программу. Если компания хочет заключить соглашение о выкупе детского сада, мы заключаем, если нет, то мы не можем его обязать – это превышение должностных полномочий.

– Так вы выкупаете?

– Да. Но не все и не сразу. С начала программы построено 26 детских садов и 6 школ. Мы уже выкупили 11 детских садов на сумму 1,2 млрд рублей и 4 школы, 10 детсадов переданы в муниципальное пользование и работают как государственные, мы включаем их в программу покупки. Остальные сейчас на стадии передачи в государственную собственность.

– Поэтому и появляются частные детские сады.

– По сравнению с общим объемом введенных государственных садов коммерческих немного, мы не учитываем «квартирные» детсады. В Мурино мы знаем о четырех таких учреждениях: два детсада работают, еще два помещения пока стоят пустые – у Setl City пока никто их не купил. Подчеркну, эти объекты никогда не были включены застройщиком в программу выкупа, они изначально планировались коммерческими, но, безусловно, их ввод в качестве платных не сокращает очередь из детей.

Люди приходят к нам и спрашивают, почему мы не купили. Нужно переформулировать вопрос и задать его застройщику – почему они нам не продали? Строитель хочет выжать максимум из своего проекта, это понятно. Но у нас есть лимиты. Например, мы не можем выкупать коммерческие помещения по цене выше 100 тыс. рублей за квадратный метр или детские сады дороже 800 тыс. за место – это нормативы Минстроя РФ. А застройщики хотят по 150 тыс. рублей и 1 млн соответственно. Но торговаться с нами бессмысленно, мы не можем выделить больше средств на выкуп: к нам придет прокуратура, и сделка будет признана ничтожной. Мы и так закладываем максимально возможные суммы – до конца года мы планируем выделить из областного бюджета 1,37 млрд рублей на выкуп, 140 млн даст местный бюджет.

– Этого не хватит на всех.

– Есть такая хорошая поговорка – жадность рождает бедность. Ситуация выглядит так: застройщик не передал государству детский сад или амбулаторию, сделал объект частным или вообще не открыл, а в помещении появился магазин. Это сразу появилось в СМИ, в соцсетях. Покупатель видит, что в Мурино, Кудрово ему придется еще платить за доступ к образованию и здравоохранению, и вкладывает свои деньги в квартиры в других локациях. Люди теперь смотрят не только на цену квадратного метра, но и на стоимость эксплуатации квартиры и объем дополнительных расходов. Я вижу прямую связь падения продаж в новостройках области с этими манипуляциями с помещениями. Застройщики очень недальновидно зарабатывают на продаже садов в частные руки десятки миллионов рублей, но теряют сотни из-за непроданных квартир. Эта простая мысль должна дойти до наших застройщиков, и они должны принять экономически выверенное решение с учетом всех факторов рынка.

– Сады, заявленные как коммерческие, еще возможно включить в программу выкупа?

– Разумеется. Более того, мы привлечем к обсуждению этого процесса жителей новых районов. Вместе с членами Совета новостроек мы планируем искать возможности для компромисса по объектам, которые предполагаются частными. И тут мы надеемся на помощь жителей с активной гражданской позицией.