Михаил Москвин: «Застройщики очень недальновидно зарабатывают на продаже садов в частные руки»

Традиционно острая тема дефицита соцобъектов в Ленобласти вышла на новый виток скандала – застройщики обвиняют правительство региона в невыкупе введенных в эксплуатацию детских садов. Заместитель председателя Правительства Ленобласти Михаил Москвин считает, что вопрос – почему не купили? – нужно переформулировать и задать самим застройщикам: почему не продали?

– Михаил Иванович, этим летом СМИ и жители новостроек обсуждали открытие продуктового магазина в Мурино в помещении детского сада. Как это произошло?

– Губернатор Александр Дрозденко охарактеризовал эту ситуацию емко: «афера». В конце августа Госстройнадзор и прокуратура провели выездную проверку помещения, которое было сдано вместе с домом и продано застройщиком с назначением «Детское дошкольное учреждение на 100 мест». Там открыли магазин «Верный», но по документам это все еще детский сад. Никакого перепрофилирования дошкольного учреждения не было, собственник просто нарушил закон. В таких случаях должны действовать силовые и правоохранительные органы. Прокуратура области готовит предписание собственнику на приведение в соответствие фактического использования помещения и его назначения. Это процесс не быстрый, но мы доведем его до конца, и у нас есть намерение разобраться с каждым таким случаем.

– Насколько я знаю, застройщик хотел видеть этот детский сад частным. В этом случае нет ли нарушения закона? Соблюдаются ли при открытии частных садов в новых районах гарантии доступа детей к дошкольному образованию?

– Давайте разделим Ваш вопрос на две составляющих. С точки зрения буквы закона, проекты комплексного освоения территории, например, в Мурино, Кудрово, Девяткино, должны быть обеспечены социальными объектами. Статья 46 Градостроительного кодекса РФ регулирует эти отношения во всей стране, в Ленинградской области местные Региональные нормативы (РНГП) устанавливают норматив детских дошкольных учреждений в 60 мест на 1 тыс. человек. Мы заставляем застройщиков неукоснительно соблюдать эти нормы. Дома в проектах комплексного освоения возводятся вместе с инфраструктурой. Для Мурино это утверждение имеет буквальный смысл, так как все сады встроены в дома. Но ни один из перечисленных мною нормативных актов не говорит про форму собственности новых детских садов в пределах проектов КОТ, сказано только, что эти сады должны быть. Застройщик сам решает, делать частным или государственным сад, который он построил на своей земле и за свои деньги. Нарушения закона в открытии частных детских садов в частных проектах жилых комплексов нет.

– А как быть с социальными гарантиями государства?

– Это вторая грань проблемы. В идеале мы стремимся к тому, чтобы все детские сады, положенные в новых районах по РНГП, стали бы государственными – так и происходит, кстати, при девелопменте на муниципальных землях. Мы можем работать с застройщиками в этом направлении или кнутом, или пряником. Если применять только кнут — отбирать детские сады в нашу собственность, то строительство остановится вообще.

– Вашим «пряником» является программа «Социальные объекты в обмен на налоги», по которой администрация должна выкупать построенные за частные средства детские сады за счет уплаченных застройщиком налогов? Ее сейчас активно критикуют застройщики.

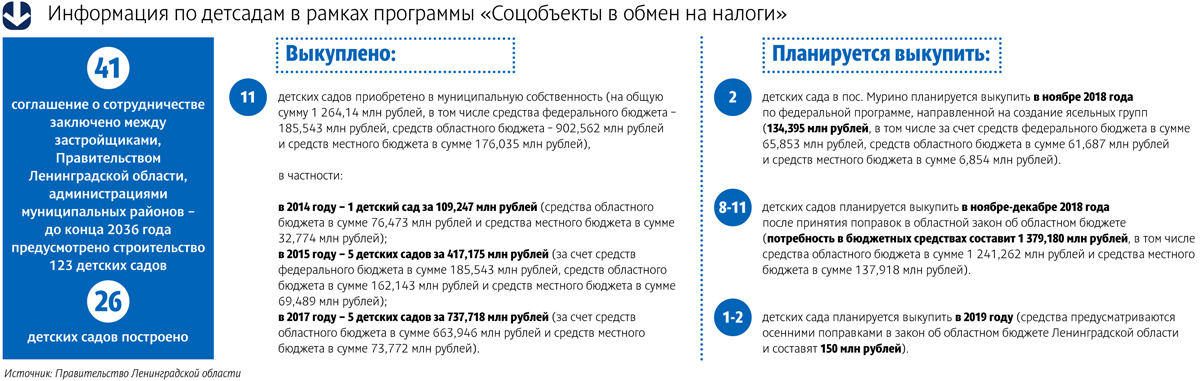

– Почему же они тогда в ней участвуют? У нас 41 соглашение, по которому должны быть построены 123 детских сада и 42 школы. Я знаю, что основная претензия к нам заключается в том, что область-де не выкупает введенные детсады. Более того, застройщики и объясняют своим покупателям появление именно частных детских садов тем, что администрация области не раскошеливается. Это очень удобно – при заключении сделки ДДУ застройщик обещает государственный детский сад, а потом говорит – простите, у меня не выкупила страна, тут будет частный сад. Или магазин.

– А как на самом деле?

– Я считаю важным подчеркнуть две вещи: застройщик самостоятельно принимает решение о выкупе объекта государством с пользой для своих клиентов или о продаже садика знакомым или родственникам для открытия частного детского сада с пользой для себя. Во-вторых, мы никогда не отказывали ни одному застройщику во включении их объектов в нашу программу. Если компания хочет заключить соглашение о выкупе детского сада, мы заключаем, если нет, то мы не можем его обязать – это превышение должностных полномочий.

– Так вы выкупаете?

– Да. Но не все и не сразу. С начала программы построено 26 детских садов и 6 школ. Мы уже выкупили 11 детских садов на сумму 1,2 млрд рублей и 4 школы, 10 детсадов переданы в муниципальное пользование и работают как государственные, мы включаем их в программу покупки. Остальные сейчас на стадии передачи в государственную собственность.

– Поэтому и появляются частные детские сады.

– По сравнению с общим объемом введенных государственных садов коммерческих немного, мы не учитываем «квартирные» детсады. В Мурино мы знаем о четырех таких учреждениях: два детсада работают, еще два помещения пока стоят пустые – у Setl City пока никто их не купил. Подчеркну, эти объекты никогда не были включены застройщиком в программу выкупа, они изначально планировались коммерческими, но, безусловно, их ввод в качестве платных не сокращает очередь из детей.

Люди приходят к нам и спрашивают, почему мы не купили. Нужно переформулировать вопрос и задать его застройщику – почему они нам не продали? Строитель хочет выжать максимум из своего проекта, это понятно. Но у нас есть лимиты. Например, мы не можем выкупать коммерческие помещения по цене выше 100 тыс. рублей за квадратный метр или детские сады дороже 800 тыс. за место – это нормативы Минстроя РФ. А застройщики хотят по 150 тыс. рублей и 1 млн соответственно. Но торговаться с нами бессмысленно, мы не можем выделить больше средств на выкуп: к нам придет прокуратура, и сделка будет признана ничтожной. Мы и так закладываем максимально возможные суммы – до конца года мы планируем выделить из областного бюджета 1,37 млрд рублей на выкуп, 140 млн даст местный бюджет.

– Этого не хватит на всех.

– Есть такая хорошая поговорка – жадность рождает бедность. Ситуация выглядит так: застройщик не передал государству детский сад или амбулаторию, сделал объект частным или вообще не открыл, а в помещении появился магазин. Это сразу появилось в СМИ, в соцсетях. Покупатель видит, что в Мурино, Кудрово ему придется еще платить за доступ к образованию и здравоохранению, и вкладывает свои деньги в квартиры в других локациях. Люди теперь смотрят не только на цену квадратного метра, но и на стоимость эксплуатации квартиры и объем дополнительных расходов. Я вижу прямую связь падения продаж в новостройках области с этими манипуляциями с помещениями. Застройщики очень недальновидно зарабатывают на продаже садов в частные руки десятки миллионов рублей, но теряют сотни из-за непроданных квартир. Эта простая мысль должна дойти до наших застройщиков, и они должны принять экономически выверенное решение с учетом всех факторов рынка.

– Сады, заявленные как коммерческие, еще возможно включить в программу выкупа?

– Разумеется. Более того, мы привлечем к обсуждению этого процесса жителей новых районов. Вместе с членами Совета новостроек мы планируем искать возможности для компромисса по объектам, которые предполагаются частными. И тут мы надеемся на помощь жителей с активной гражданской позицией.

В уходящем 2017 году в России значительно увеличился объем выдачи ипотеки. Положительная тенденция сохранится и в 2018-м, уверен начальник отдела продаж ипотечных кредитов Северо-Западного регионального центра (СЗРЦ) Райффайзенбанка Константин Мурашкин. В интервью «Строительному Еженедельнику» он рассказал о последних трендах ипотечного кредитования в стране и в банке.

– Какие предварительные итоги года можете подвести по рынку ипотечного кредитования в стране?

– В целом 2017 год оказался очень продуктивным для сегмента ипотечного кредитования. По нашим оценкам, рост рынка ипотеки должен составить около 10-15%. Ключевым фактором роста спроса со стороны населения прежде всего стало снижение рыночных ставок и появление новых игроков благодаря неоднократному уменьшению ставки рефинансирования ЦБ РФ.

Еще одним фактором роста спроса на ипотеку стала активизация программ рефинансирования кредитов, ранее взятых в другом банке. Заемщики проявили к ним интерес из-за возможности получить более комфортные условия по обслуживанию ипотеки за счет сниженной процентной ставки. Стоит отметить, что также в банках стали появляться программы лояльности, направленные на удержание собственных ипотечных клиентов, в целях недопущения их ухода в другие кредитные организации. Но пока это не носит массовый характер.

– А какие результаты в сегменте ипотечного кредитования показал Райффайзенбанк в СЗФО?

– Динамика положительная, и это не может не радовать. По состоянию на 1 октября 2017 года ипотечный портфель СЗРЦ достиг 14,94 млрд рублей. Рост портфеля ипотеки с начала года составил 45%. За девять месяцев года было рассмотрено порядка 7,6 тыс. заявлений, что на 73% больше, чем за аналогичный период прошлого года. Было выдано более 2,8 тыс. ипотечных кредитов против 1,5 тыс., а это плюс 87%. Общая сумма выданных кредитов за девять месяцев года составила 7,23 млрд рублей. В аналогичный период прошлого года этот показатель равнялся 3,13 млрд рублей, прирост составил 131%.

– Какие ипотечные программы сейчас наиболее популярны в Райффайзенбанке?

– По итогам девяти месяцев текущего года, первое место уверенно удерживает программа «Рефинансирование». По ней выдается порядка 43% всех ипотечных кредитов. Данная программа относительно новая, но уже зарекомендовала себя, главным образом благодаря размеру процентной ставки – 9,99%. На втором месте программа «Квартира на вторичном рынке». Ее доля занимает 34% в выданных кредитах. На третьем месте с долей 22% находится программа «Квартира в новостройке». По сравнению с прошлым годом доля ипотечных кредитов на «первичку» несколько снизилась, главным образом за счет появления программы рефинансирования с очень привлекательными условиями для населения.

– Планируете ли какие-то новые ипотечные программы запустить в 2018 году?

– Для рынка ипотеки становится интересен такой сегмент, как апартаменты. Количество данных объектов недвижимости год от года растет. Вопрос остается лишь в рисках ликвидности апартаментов по сравнению с жильем, так как для покупателей это чаще всего инвестиционный продукт.

Кроме того, сегмент новых готовых квартир, которые находятся на балансе у застройщика и могут быть проданы по предварительным договорам купли-продажи, растет в последнее время. У этого сегмента свой потенциал и клиенты, но есть и свои риски. Главное только их правильно отработать.

С коллегами из центрального офиса мы обсуждаем возможности выхода на эти сегменты.

– А в целом, какие квартиры сейчас наиболее востребованы у заемщиков?

– Доминирующее положение занимают студии и «однушки», реже – двухкомнатные квартиры. Средняя сумма ипотечного кредита в 2017 году составляет 2,5 млн рублей, против 2,6 млн рублей годом ранее. Коррекция произошла благодаря программе рефинансирования, где средняя сумма кредита, как правило, не превышает 2 млн рублей.

– Премиальными квартирами граждане не интересуются?

– Интересуются, но в целом доля таких кредитов не превышает 1-2% от всех кредитов. Наши премиальные клиенты, как правило, приобретают ликвидные квартиры в инвестиционных целях или жилье для своих детей.

– А есть ли у Вас какая-то статистика по досрочному погашению ипотечных кредитов?

– Начну с того, что значительная часть наших заемщиков выбирает ипотечный кредит со сроком погашения в 10-15 лет. Он позволяет клиенту вносить наиболее комфортный ежемесячный платеж. При первой возможности люди стараются досрочно погасить кредит. Повышение зарплаты клиента или выплата бонусов, продажа активов позволяют клиенту досрочно погашать кредит полностью или частично. По нашей статистике, средний срок ипотечного кредита составляет 7 лет, то есть на треть или даже половину меньше изначально установленного срока.

– Стал ли за последние годы клиент более внимательно относиться к предварительному изучению кредитного договора?

– Большинство клиентов (и эта доля с каждым годом увеличивается, что меня искренне радует) подходит очень ответственно к подписанию кредитного договора. Они тщательным образом изучают все его нюансы, сверяют цифры, смотрят на все обязательства, которые банк формирует в рамках стандартного кредитного договора. И это очень правильно, так как означает повышение общего уровня финансовой грамотности населения.

С другой стороны, еще остаются клиенты, которые совсем не читают кредитный договор. В таком случае сотрудник банка устно проговаривает с ними все условия кредита. К счастью, таких заемщиков все меньше и меньше.

– Российские власти начинают говорить о необходимости перехода с «долевки» на другие механизмы строительства жилых объектов. На Ваш взгляд, как это может отразиться на ипотеке?

– В случае изменения механизмов строительства жилых объектов банки продолжат заниматься жилищным кредитованием. В текущих экономических условиях уровень дохода большинства граждан не позволит им приобрести жилье за счет собственных средств и накоплений. Поэтому ипотека была, есть и будет востребованным финансовым инструментом приобретения жилья.

– Каков Ваш прогноз по рынку ипотеки на 2018 год?

– Если в экономике страны ничего кардинального не произойдет, то снижение ипотечных ставок продолжится. Но, вероятнее всего, более медленными темпами. Конкуренция будет острой. Из новых трендов можно отметить распространение программ рефинансирования на еще строящееся жилье. Важным фактором развития рынка останется стабильность, скорость и качество работы с клиентами. Мы все больше будем уходить в диджитализацию – как новый источник коммуникации и взаимодействия с клиентами.

Цифра

14,94 млрд рублей – ипотечный портфель СЗРЦ Райффайзенбанка на 1 октября 2017 года