Прибавка в весе

Рынок жилой недвижимости Петербурга в 2017 году существенно прибавил в объемах из-за значительного снижения ставок по ипотеке.

По данным Комитета по строительству Петербурга, в 2017 году в городе было введено в эксплуатацию 3,53 млн кв. м. жилья, в количественном выражении это 1043 дома на 69 508 квартир. В сравнении с 2016 годом объем ввода жилья увеличился на 14%. Рост весьма существенный, так как данный показатель в 2016-м превысил предыдущий год всего лишь на 2,8%.

Ипотечный бум

Позитивным 2017 год для рынка первичной жилой недвижимости Петербурга считают и сами застройщики. Изначально многие из них прогнозировали более умеренные объемы роста рынка. Помогло строительным компаниям существенное снижение ставок по ипотеке. Ставки стали падать вслед за ставкой рефинансирования. Многие партнерские программы банков и строительных компаний удешевили ипотеку до исторических минимумов, что значительно повысило спрос на нее заемщиков.

«Прошедший год запомнится рекордной ипотекой и нововведениями в законодательной сфере, - отмечает директор по продажам «Главстрой-СПб» Юлия Ружицкая.- Мы стали свидетелями серьезного снижения ипотечных ставок с 12% в начале года до 9,25% к концу периода. Сегодня недорогая ипотека обеспечивает основной объем сделок на петербургском рынке строящегося жилья. По нашим оценкам, в Северной столице доля ипотечных сделок составляет около 65%. В проектах «Главстрой-СПб» по итогам 2017 года этот показатель был на уровне 60%. Это подтверждает высокую потребность людей в улучшении жилищных условий».

Тем не менее, добавляет Юлия Ружицкая, можно констатировать переизбыток предложения на рынке и снижение спроса на проекты, расположенные в Ленинградской области. В итоге мы видим снижение темпов продаж в пригородных новостройках эконом-класса. Качественные квартиры в жилых комплексах с выгодной локацией традиционно востребованы у покупателей. Набирает обороты тренд на усиление концентрации рыночного спроса вокруг крупнейших девелоперов. В связи с законодательными нововведениями эта тенденция будет усиливаться.

Начальник отдела продаж ЗАО «БФА-Девелопмент» Светлана Денисова также делает вывод, что 2017 год для игроков рынка был благополучным. В том числе из-за снижения ставок по ипотекам. «Однако обольщаться и думать, что 2018 год покажет такую же динамику, как и 2017-ый, было бы опрометчиво. Поводов для расстройства 2017 год дал более, чем достаточно. Ошеломляющие новации в законодательстве буквально «сбили с ног». В первую очередь, это поправки в 214-ФЗ и связанный с ним 218-ФЗ, которые радикально ужесточают требования к застройщику. Если изменения в закон не будут приняты, а они уже выработаны строительным сообществом, то это парализует рынок. Вторая новость настигла нас в конце октября – это заявление президента о том, что долевку необходимо сворачивать. Если это произойдет, то приведет к существенному повышению цен на новостройки. Если средства дольщиков будет невозможно привлекать на этапе строительства нового жилья, а реализовывать жилье только по факту окончания, то это означает, что нужно будет строить на собственные и заимствованные средства, что выльется в серьёзный рост цен на квартиры. Вряд ли насыщенные рынки Москвы и Петербурга выдержат такую цену», - считает Светлана Денисова.

В пределах инфляции

По оценке экспертов в 2017 году цены на жилье в Петербурге выросли незначительно. Так согласно исследованию Knight Frank в глобальном индексе мировых цен на жилье (GRCI) стоимость недвижимости в городе на Неве увеличилась на 3,9%, при этом в Москве она упала на 2,2%. Снижение цен на московском рынке специалисты связывают с появлением на нем новых проектов с относительно невысокой стоимостью метров.

Генеральный директор Knight Frank St Petersburg Николай Пашков отмечает, что в целом, в течение последних двух лет цены на жилье в Петербурге растут медленнее инфляции. В сегменте жилья массового спроса динамика еле заметна, особенно это касается пригородов, где застройщики вынуждены конкурировать за покупателя в первую очередь ценами, чтобы выдерживать плановые показатели по объемам продаж, полагает он.

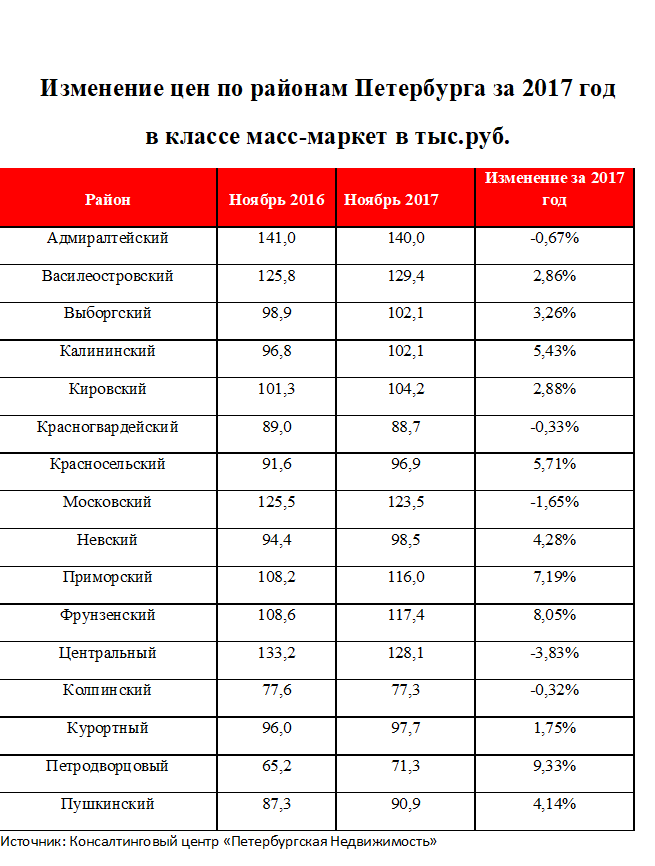

Об относительно стабильных ценах на жилье в Петербурге говорит и руководитель консалтингового центра «Петербургская Недвижимость» Ольга Трошева. По данным эксперта, если в начале 2017 года средняя цена кв.м. в СПб (масс-маркет) составляла 107,5 тыс. руб., то в начале 2018 года она увеличилась до 109,4 тыс. руб. Таким образом, среднее значение выросло на 1,8%.

«Несмотря на увеличение себестоимости, рост цен сдерживался наличием масштабных проектов в реализации: например, в спросе доля покупок именно в таких проектах достигает уже 60-70%. В 2018 году средние цены будут расти в пределах официальной инфляции, которая ожидается небольшой. Кроме того, будут расти цены от старта проекта до его завершения – в среднем на 30%», - добавляет Ольга Трошева.

Локальный эконом

Игроки рынка недвижимости отмечают, что в 2017 году по-прежнему самым массовым спросом пользовалась «первичка» эконом-класса и нижний ценовой сегмент комфорт-класса. Аналогичная картина сохранится и в текущем году.

По словам Юлии Ружицкой, характер спроса показал, что лидерство продолжает удерживать малогабаритное жилье, имеющее максимальную функциональность. Покупатели больше ориентированы на приобретение студий и однокомнатных квартир. Однако интерес к небольшим двухкомнатным и трехкомнатным квартирам в новостройках с удачной локацией сохраняется на хорошем уровне.

По словам специалистов рынка, в 2017-м девелоперы активно интересовались участками под жилищное строительство на территории Петербурга. Не угаснет этот интерес и в 2018 году. Ситуация в области не столь однозначная. Ольга Трошева напоминает, что сдерживающим фактором для развития новых территорий в пригородной зоне Ленобласти стала смена правил игры для девелоперов, которая существенно меняет экономику проектов. «Кроме того, в пригородной зоне Ленобласти есть очевидные лидеры по объему продаж – Мурино, Бугры и Кудрово. Все остальные территории, более удаленные от обжитых районов Петербурга с их развитой инфраструктурой, менее популярны. Тем не менее, в пригородной зоне и в 2018 году продолжится строительство в крупных проектах, которые уже находятся в реализации: застройщики не отказываются от своих планов в рамках уже начатых жилых комплексах. А вот новых масштабных проектов в пригородной зоне, в особенности, реализуемых одним девелопером, на рынок будет выходить немного», - подчеркивает эксперт.

Федеральные и петербургские власти делают очередную попытку легализировать рынок аренды жилья. Эксперты сомневаются в возможности реализации инициатив чиновников.

Министерство промышленности и торговли РФ прорабатывает предложение о предоставлении физлицам, занимающимся сдачей жилой недвижимости, патентов – без регистрации граждан в статусе индивидуального предпринимателя. Предполагается, что такой еще более упрощенный налоговый режим поможет вывести из тени рынок аренды жилья.

Напомним, патентная форма налогообложения была введена в 2013 году и корректируется регионами. В Петербурге ее можно использовать в 65 видах предпринимательской деятельности, к которым относят и сдачу в аренду жилья. Стоимость патента составляет 6% от максимально возможного годового дохода в данном бизнесе. В частности, при сдаче в аренду квартиры до 75 кв. м (дальше – выше) петербуржцу вменен годовой доход в 400 тыс. рублей. Соответственно, патент обойдется человеку в 24 тыс. рублей.

Важно, что в настоящее время патент могут получить только граждане, имеющие статус индивидуальных предпринимателей. Для получения этого статуса необходимо встать на учет в налоговой как ИП, оплатить пошлину и другие услуги. В том числе и услуги нотариуса, так как требуется заверенное согласие второй «половинки» на сдачу квартиры, даже если собственность оформлена только на одного из супругов. Кроме того, «ипэшнику» с патентом все равно необходимо будет вести минимальную бухгалтерию. Федеральные чиновники надеются на то, что приобретение патента без обязательного получения статуса ИП значительно упростит налогообложение и поможет легализировать рынок аренды жилья. Отметим, что в настоящее время при сдаче квартиры можно не пользоваться патентом, а платить как физлицо 13% с полученного дохода.

Между тем, в прошлом году в Петербурге патентами на право сдачи жилой недвижимости воспользовались только чуть более 100 человек, при нескольких десятках тысяч арендодателей. В Смольном недовольны очень низким показателем. Правительство города в конце прошлого года заключило специальное соглашение о взаимодействии с налоговиками, правоохранительными органами, направленное на выискивание нелегальных арендодателей и усиление контроля за уплатой налогов.

По словам президента Ассоциации риэлторов Санкт-Петербурга и Ленинградской области Игоря Горского, в настоящее время уже сформировался класс мини-рантье. «Государство сейчас обратило внимание на данную категорию людей из-за существенной недособираемости налогов. Власти неоднократно делали попытки вывести рынок арендного жилья из тени, но в этот раз будут, вероятнее, поступать более жестко», – отмечает Игорь Горский.

По мнению партнера консалтинговой компании «Центр экономических разработок» Андрея Костикова, декларируемое «вытягивание» рынка аренды жилой недвижимости в легальную плоскость в ближайшее время не приведет к каким-либо результатам. «Наше население не любит платить налоги. Тем более, с той деятельности, которую доказать достаточно трудно. Надо идти несколько иными путями. А именно – масштабно заниматься строительством арендных домов. Так как у государства на эти цели почти нет средств, данными проектами необходимо заинтересовать частных инвесторов», – полагает эксперт.

Банки Петербурга начали выдавать ипотеку на новостройки без первоначального взноса.

Ранее о программе заявил «СМП Банк», а с 6 февраля текущего года кредиты без первоначального взноса на новостройки и вторичное жилье предоставляет и банк «Санкт-Петербург». На каких условиях банки готовы идти на риск и одобрять займы на жилье с нулевым взносом – читайте в нашем в обзоре.

«СМП Банк» предоставляет кредиты по программе «Ипотека без первоначального взноса» с минимальной ставкой 12,5% (для зарплатных клиентов банка). Основная ставка по кредиту составит 13%. Срок кредитования – от 3 до 10 лет. Минимальная сумма кредита – 400 тысяч рублей, максимальная – 15 млн рублей.

По одному процентному пункту на ставку накинут при отказе от личного страхования и при запрете клиентом уступки прав требования по кредитному договору. В качестве созаемщиков разрешено привлекать третьих лиц, но выступать в таком качестве смогут только официальные супруги. Ставка сохраняется единой на период до и после регистрации права собственности.

По данной программе «СМП Банка» можно приобрести квартиры в ЖК «Новоселье: Городские кварталы» в квартале «Гамма» (застройщик – УК «Новоселье»), а также в ЖК «Графская слобода» и ЖК «Полководец» (застройщик – «47 ТРЕСТ»).

«СМП Банк» готов выдавать такие кредиты заемщикам в возрасте от 21 года, при условии, что к моменту погашения ипотеки им будет не более 65 лет. Обязательное условие – постоянная или временная регистрация в РФ и не менее 6 месяцев стажа на последнем месте работы.

Банк «Санкт-Петербург» предлагает ипотеку с нулевым взносом для тех, кто уже успешно закрыл хотя бы один ипотечный кредит и не имеет просрочек свыше 30 дней.

Минимальная ставка по условиям программы «Новостройка без первоначального взноса» составляет 12,75% годовых. Срок кредитования – от 1 до 25 лет. Кредит выдается на сумму от 500 тысяч до 6 млн рублей. Заявленная ставка действует при условии страхования жизни и здоровья заемщика, наличия положительной кредитной истории и погашенной ипотеки на сумму не менее 500 тысяч рублей. В зачет может пойти погашенная ипотека у созаемщиков.

Предусмотрены надбавки – 1% годовых при отказе клиента от страхования и 0,5% при отказе от аккредитивной формы расчетов на весь срок кредитования. Ипотечные кредиты предоставляются в строящихся жилых комплексах OSTROV, «Пляж», NEWПИТЕР и «Капитал» (застройщик – «Строительный трест»).

Купить квартиру по данной программе и почти на тех же условиях можно не только в новостройках, но и на вторичном рынке. В этом случае ставка составит 12,25% годовых. Плюс 2% накинут при отказе от страхования риска утраты права собственности.

В банке готовы видеть заемщиков от 18 лет, возраст на момент погашения кредита – 60 лет для мужчин и 55 – для женщин. Максимальное количество созаемщиков – четыре человека, включая заемщика.

Разнообразный продукт

Ипотека с нулевым взносом встречается в разных формах. Например, под ее видом продают ипотеку с материнским капиталом в качестве базового платежа. В других случаях ипотека без первого взноса выдается под залог имеющейся недвижимости.

В чистом виде этот механизм долгое время отсутствовал на рынке недвижимости: банки слишком высоко оценивали риски такого кредитования. Но теперь предложение встречается чаще: сегодня ипотеку без первоначального взноса почти на все свои объекты совместно с крупным федеральным банком предлагает «СПб Реновация».

«Ипотека без первого взноса» – инструмент интересный и многогранный, так как разные банки под одним и тем же названием предлагают разные продукты, – считает заместитель генерального директора ЗАО «47 ТРЕСТ» Анна Бунеева, – В последнее время банки лояльнее стали относиться к заемщикам без первого взноса, и готовы идти на риск, предлагая ипотеку без первого взноса в чистом виде».

По мнению генерального директора агентства недвижимости «Квартировичкоф» Никиты Сверчкова, одним из факторов появления такого предложения стало обострение конкуренции на рынке. «Строительные компании вынуждены придумывать все новые и новые приемы, которые будут влиять на выбор клиентов, – комментирует господин Сверчков. – На данный момент предложение ипотеки без первоначального взноса не очень распространено, но его нельзя назвать уникальным».

Небесплатный сыр

Неизбежные ограничения, которые накладываются на заемщика без первого взноса: короткий срок кредитования (до 10 лет) и процентная ставка на 1,5-2% выше рыночной.

Первоначальный взнос – это одна из гарантий того, что заемщик платежеспособен и не столкнется в дальнейшем с просрочками по кредиту. Отказываясь от получения первоначального взноса, банк вынужден подстраховываться иначе, например, повышая ставку по кредиту.

Еще одна особенность – банки не готовы доверять непроверенным заемщикам, поэтому у ряда кредитных организаций в числе обязательных условий можно обнаружить не только благополучную кредитную историю, но и как минимум одну закрытую ипотеку.

Внезапно богатые

Перечисленные особенности формируют потребителя ипотеки с нулевым взносом. «Это, как правило, покупатели квартир небольших площадей, располагающие стабильным доходом – средним и выше среднего – и стремящиеся как можно быстрее выплатить ипотечный кредит, – говорит Анна Бунеева. – Также такой вариант подходит для людей, обладающих собственностью, которую они собираются продать, но продажа растянута во времени».

«Предложение может заинтересовать тех, кто резко увеличил свои доходы, не успев сделать накопления, но не хочет упускать выгодные предложения от застройщиков», – рассуждает руководитель службы по работе с госорганами и СМИ компании «СПб Реновация» Дмитрий Михалев.

«Банки готовы подстраиваться под возможности и потребности своих клиентов, так же ориентируясь на застройщиков, тем самым помогая всем участникам рынка справиться с текущей экономической ситуацией», – резюмирует Анна Бунеева.