Гибко и без акцентов

Вопросы минимизации последствий 218-ФЗ, перспективы развития проектов в рамках КУРТ и запрет Верховным судом возведения в Петербурге высотных доминант обсуждали юристы и застройщики на деловом завтраке, организованном газетой «Строительный Еженедельник» при поддержке НОСТРОЙ.

Модерировали мероприятие координатор НОСТРОЙ по СЗФО, президент ЛенОблСоюзСтроя Георгий Богачёв и главный редактор газеты «Строительный Еженедельник» Дарья Литвинова. Экспертами выступили руководитель практики по недвижимости и инвестициям адвокатского бюро «Качкин и Партнеры» Дмитрий Некрестьянов и партнер юридической фирмы Borenius Майя Петрова.

Минимизировать последствия

В 2018 году вступают в силу требования 218-ФЗ, который меняет правила игры на первичном рынке, внося существенные поправки в 214-ФЗ «О долевом строительстве…».

Открывая мероприятие, координатор НОСТРОЙ по СЗФО Георгий Богачёв сравнил текущую ситуацию на рынке строительства с безмятежным летним днем и грозовой тучей на горизонте: «Вроде бы и Петербург, и Ленобласть в очередной раз бьют исторические рекорды по объемам ввода жилья, но о стабильности говорить не приходится. Будущее туманно, в том числе и по причине вступающего в силу в 2018 году 218-ФЗ, серьезно ужесточающего правила игры на рынке долевого строительства».

О том, как минимизировать последствия 218-ФЗ, рассказал Дмитрий Некрестьянов, руководитель практики по недвижимости и инвестициям адвокатского бюро «Качкин и Партнеры».

Прежде всего Дмитрий Некрестьянов обратил внимание на сроки применения нового регулирования. «В целом 218-ФЗ вступил в силу в августе 2017-го, за рядом исключений. Например, новое регулирование банкротства застройщика вступит в силу с 1 января 2018. Такова же дата вступления в силу новых требований к исполнительным органам застройщика и бенефициарам, и дата введения обязанности застройщиков по размещению информации в ЕИС – с 1 января 2018 года. С 1 июля 2018 года вступают в силу новые требования к застройщикам и ограничения их прав, если разрешение на строительство получено после этого срока», – пояснил Дмитрий Некрестьянов.

Основная рекомендация по работе в новых законодательных условиях – постараться продлить себе работу по старым правилам. «Если вы сейчас оформляете разрешение на строительство, делайте его с максимальным сроком, который вам удобен. Получение разрешения на строительство по всем имеющимся участкам с увеличением в ПОС сроков завершения строительства дает вам возможность иметь ликвидный актив, даже если у вас нет сейчас возможности выйти на стройплощадку. Если у участка есть разрешение на строительство, он уже сейчас приобретается быстро и на весьма выгодных для продавца условиях», – отметил Дмитрий Некрестьянов и посоветовал застройщикам таким образом повышать ликвидность всего своего земельного банка.

Другая рекомендация – как можно скорее проверить исполнительные органы и бенефициаров на соответствие новым требованиям закона, а также провести анализ текущей корпоративной структуры и ее оптимизацию. «Анализ структуры – интересная деятельность, позволяющая сэкономить на налогах и заодно подготовится к 218-ФЗ. Но мы все понимаем, что вероятность того, что 1 июля 2018 года вступит в силу именно эта редакция закона с указанными сейчас требованиями, невелика, поэтому делать конкретные шаги по оптимизации структуры пока преждевременно, а вот подготовить различные ее варианты, оценить, сколько времени это займет, и дальше держать руку на пульсе – весьма дальновидно», – полагает Дмитрий Некрестьянов.

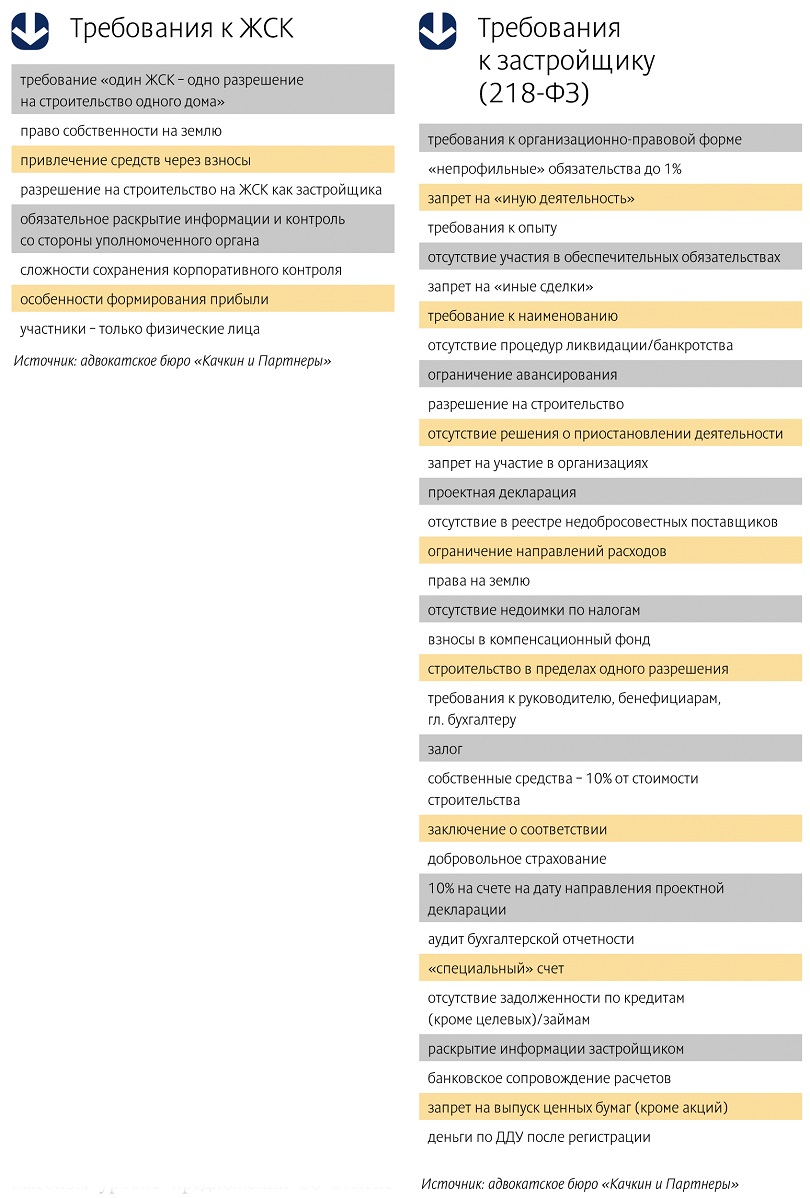

Обращает внимание Дмитрий Некрестьянов и на возможность реализации проектов через ЖСК, требования к которым сейчас выглядят несколько более реально исполнимыми, чем некоторые поправки к 214-ФЗ. «Законодатель, конечно, не дремлет – и обещает в скором времени запретить и ЖСК. Но пока этого не произошло, схема эта остается вполне жизнеспособной», – считает г-н Некрестьянов.

Виктория Цытрина, директор по правовым вопросам Группы «Эталон», считает, что даже крупным и устойчивым компаниям благополучно преодолеть требования 218-ФЗ окажется не под силу, да и впрок земельными участками не напасешься. «Я не считаю, что сегодня в Петербурге, да и Москве, сложился рынок земельных участков под строительство, который позволяет формировать земельный банк на столь долгий срок, да и необходимость обслуживания накопленного впрок земельного банка никто не отменял. Даже в случае успешного старта проекта при выполнении компанией всех новых требований закона, на начальных этапах деятельность застройщика будет убыточна, что повлечет приостановку продаж и не останется незамеченным налоговыми органами, ведь требование 214-ФЗ о безубыточности застройщика пока тоже никто не отменял», – отметила Виктория Цытрина.

Руководитель проектов комплексного освоения территорий АО «Строительный Трест» Анзор Берсиров согласен с тем, что основной задачей застройщиков в настоящий момент является получение разрешений на строительство и формирование задела работы на перспективу, что позволит относительно благополучно преодолеть переходный период до создания новой системы привлечения средств в стройку. «Кроме того, в ближайшее время многие застройщики начнут предварительные переговоры с банками по проработке условий получения проектного финансирования», – уверен Анзор Берсиров.

Начальник отдела продаж ЗАО «БФА-Девелопмент» Светлана Денисова полагает, что после позвучавшего на самом высоком уровне предложения об отмене долевого строительства и переходе на проектное финансирование обсуждение текущих поправок в закон о «долевке», казалось бы, потеряло свою актуальность, вместе с тем ситуация с отменой долевого строительства не так уж неизбежна. «Дело в том, что общий объем финансирования, который приходит в строительную отрасль через институт долевого участия, составляет более 3,5 трлн рублей. Фондирования в таком объеме у банков нет. Для того, чтобы привлечь этот объем через банковские институты, потребуется серьезная и кропотливая работа. Пока мы не видим структурированных шагов в этом направлении, и строительное сообщество надеется, что все вернется к обсуждению иных механизмов финансирования стройки, в то числе через эскроу-счета», – сказала Светлана Денисова.

«Обсуждая вопросы переформатирования схем финансирования проектов, мы забываем о значении платежеспособного спроса. Именно стабильный спрос, подкрепленный растущими доходами населения, будет являться определяющим фактором развития рынка, а вовсе не схемы и условия, которые меняются каждый год», – резюмировал Максим Жабин, заместитель генерального директора ООО «ЛенРусСтрой».

Сергей Зимин, советник директора по СЗФО ФАУ «РосКапСтрой», считает наиболее примирительной для всех сторон и эффективной схемой – использование эскроу-счетов и кредитование застройщиков уполномоченными государством банками. «Я приветствую не отмену долевого строительства, а то, что мы склоняемся в сторону работы с финансовым сектором, поскольку строительной деятельности нужен профессиональный контроль. «С момента принятия Закона о долевом строительстве постоянно возникает вопрос – какое право имеют строительные компании, не имеющие лицензии на работу на финансовом рынке, брать деньги с граждан? Более безопасными эти отношения будут в том случае, если застройщик, привлекающий деньги граждан, будет кредитоваться у банка, но под контролем определенной программы», – считает Сергей Зимин.

Неустойчивость КУРТ

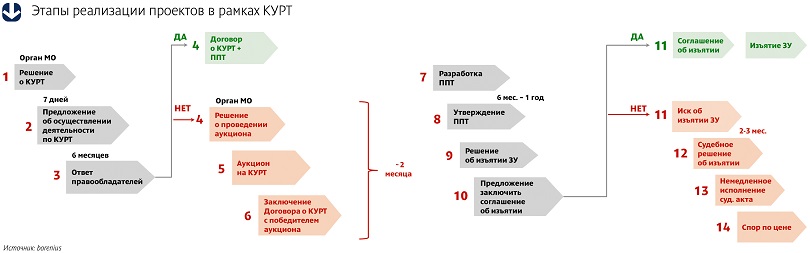

В январе текущего года вступил в силу 373-ФЗ, который внес поправки в Градостроительный кодекс и зафиксировал понятие комплексного устойчивого развития территорий (КУРТ). В законодательстве появились механизмы, позволяющие аккумулировать в рамках одного проекта возможности нескольких правообладателей и публичного субъекта. Партнер юридической фирмы Borenius Майя Петрова указала на противоречия, которые вносит 218-ФЗ в том числе и в законодательство о КУРТ. «В условиях «одно разрешение на строительство – один застройщик» совершенно не понятно, как такие проекты будут реализовываться. КУРТ – это очень сложная структура, с большим количеством правообладателей и объектов, как коммерческих, так и социальных, которые нужно строить в рамках одного разрешения на строительство. Договор о КУРТ может быть заключен на срок до 15 лет, а срок разрешения на строительство – 1 год, а дальше все упираются в патовую ситуацию, так как в реализации проекта все не могут двигаться одновременно. Ни о какой комплексности и устойчивости тут не может идти речь», – считает Майя Петрова.

Согласно закону о КУРТ, если кто-то из застройщиков не выполняет свои обязательства по срокам строительства и ввода объектов, возведения инфраструктуры, то орган государственной власти вправе отказаться от договора, рассказала Майя Петрова. «Несмотря на то, что другие стороны выполняют свои обязательства, договор может быть прекращен, и все инвесторы, вложившие средства в проект, в итоге окажутся в суде. Для реализации проектов КУРТ абсолютно все участники договора должны находиться в хорошей финансовой форме и выполнять в срок свои обязательства. Я не думаю, что в сегодняшних реалиях это выполнимая задача», – заключила Майя Петрова.

По мнению Бориса Латкина, генерального директора УК Rocket Group, появление закона о КУРТ – шаг вперед в реализации проектов комплексного освоения территорий хотя бы потому, что он позволяет определить права и обязанности государства и застройщика при реализации проектов комплексного развития территорий, а не решать это «за кулисами», как делалось до сих пор. «Устойчивость в том, что права и обязанности определены и разграничены, а значит, застройщик может планировать свою финансовую деятельность», – считает Борис Латкин.

Прецеденты и акценты

В сентябре нынешнего года градозащитники и активисты через Верховный суд добились отмены ряда положений Закона «О зонах охраны» и Правил землепользования и застройки, которые давали право застройщикам возводить здания выше предельных положений с помощью башен, атриумов, шпилей и других «высотных акцентов». Возможно ли сегодня строительство зданий выше предельных положений?

По мнению Дмитрия Некрестьянова, несмотря на то, что норму отменили в редакции ПЗЗ от 2016 года и после этого была уже принята новая редакция, где норма о высотных акцентах была перенесена в иное приложение, риски для застройщиков остаются весьма существенными. «Наша рекомендация делится на две части. Для проектов, на которые уже получены разрешения на строительство, уже ничего не сделаешь. А в отношении всех новых проектов, с учетом того, что пока законодатели Петербурга только планируют переформулировать эту норму, – любые нарушения предельной высоты представляют собой серьезный риск и чреваты отменой разрешения на строительство. Как, например, уже произошло с проектом на улице Гастелло», – прокомментировал Дмитрий Некрестьянов.

Федеральные и петербургские власти делают очередную попытку легализировать рынок аренды жилья. Эксперты сомневаются в возможности реализации инициатив чиновников.

Министерство промышленности и торговли РФ прорабатывает предложение о предоставлении физлицам, занимающимся сдачей жилой недвижимости, патентов – без регистрации граждан в статусе индивидуального предпринимателя. Предполагается, что такой еще более упрощенный налоговый режим поможет вывести из тени рынок аренды жилья.

Напомним, патентная форма налогообложения была введена в 2013 году и корректируется регионами. В Петербурге ее можно использовать в 65 видах предпринимательской деятельности, к которым относят и сдачу в аренду жилья. Стоимость патента составляет 6% от максимально возможного годового дохода в данном бизнесе. В частности, при сдаче в аренду квартиры до 75 кв. м (дальше – выше) петербуржцу вменен годовой доход в 400 тыс. рублей. Соответственно, патент обойдется человеку в 24 тыс. рублей.

Важно, что в настоящее время патент могут получить только граждане, имеющие статус индивидуальных предпринимателей. Для получения этого статуса необходимо встать на учет в налоговой как ИП, оплатить пошлину и другие услуги. В том числе и услуги нотариуса, так как требуется заверенное согласие второй «половинки» на сдачу квартиры, даже если собственность оформлена только на одного из супругов. Кроме того, «ипэшнику» с патентом все равно необходимо будет вести минимальную бухгалтерию. Федеральные чиновники надеются на то, что приобретение патента без обязательного получения статуса ИП значительно упростит налогообложение и поможет легализировать рынок аренды жилья. Отметим, что в настоящее время при сдаче квартиры можно не пользоваться патентом, а платить как физлицо 13% с полученного дохода.

Между тем, в прошлом году в Петербурге патентами на право сдачи жилой недвижимости воспользовались только чуть более 100 человек, при нескольких десятках тысяч арендодателей. В Смольном недовольны очень низким показателем. Правительство города в конце прошлого года заключило специальное соглашение о взаимодействии с налоговиками, правоохранительными органами, направленное на выискивание нелегальных арендодателей и усиление контроля за уплатой налогов.

По словам президента Ассоциации риэлторов Санкт-Петербурга и Ленинградской области Игоря Горского, в настоящее время уже сформировался класс мини-рантье. «Государство сейчас обратило внимание на данную категорию людей из-за существенной недособираемости налогов. Власти неоднократно делали попытки вывести рынок арендного жилья из тени, но в этот раз будут, вероятнее, поступать более жестко», – отмечает Игорь Горский.

По мнению партнера консалтинговой компании «Центр экономических разработок» Андрея Костикова, декларируемое «вытягивание» рынка аренды жилой недвижимости в легальную плоскость в ближайшее время не приведет к каким-либо результатам. «Наше население не любит платить налоги. Тем более, с той деятельности, которую доказать достаточно трудно. Надо идти несколько иными путями. А именно – масштабно заниматься строительством арендных домов. Так как у государства на эти цели почти нет средств, данными проектами необходимо заинтересовать частных инвесторов», – полагает эксперт.

Банки Петербурга начали выдавать ипотеку на новостройки без первоначального взноса.

Ранее о программе заявил «СМП Банк», а с 6 февраля текущего года кредиты без первоначального взноса на новостройки и вторичное жилье предоставляет и банк «Санкт-Петербург». На каких условиях банки готовы идти на риск и одобрять займы на жилье с нулевым взносом – читайте в нашем в обзоре.

«СМП Банк» предоставляет кредиты по программе «Ипотека без первоначального взноса» с минимальной ставкой 12,5% (для зарплатных клиентов банка). Основная ставка по кредиту составит 13%. Срок кредитования – от 3 до 10 лет. Минимальная сумма кредита – 400 тысяч рублей, максимальная – 15 млн рублей.

По одному процентному пункту на ставку накинут при отказе от личного страхования и при запрете клиентом уступки прав требования по кредитному договору. В качестве созаемщиков разрешено привлекать третьих лиц, но выступать в таком качестве смогут только официальные супруги. Ставка сохраняется единой на период до и после регистрации права собственности.

По данной программе «СМП Банка» можно приобрести квартиры в ЖК «Новоселье: Городские кварталы» в квартале «Гамма» (застройщик – УК «Новоселье»), а также в ЖК «Графская слобода» и ЖК «Полководец» (застройщик – «47 ТРЕСТ»).

«СМП Банк» готов выдавать такие кредиты заемщикам в возрасте от 21 года, при условии, что к моменту погашения ипотеки им будет не более 65 лет. Обязательное условие – постоянная или временная регистрация в РФ и не менее 6 месяцев стажа на последнем месте работы.

Банк «Санкт-Петербург» предлагает ипотеку с нулевым взносом для тех, кто уже успешно закрыл хотя бы один ипотечный кредит и не имеет просрочек свыше 30 дней.

Минимальная ставка по условиям программы «Новостройка без первоначального взноса» составляет 12,75% годовых. Срок кредитования – от 1 до 25 лет. Кредит выдается на сумму от 500 тысяч до 6 млн рублей. Заявленная ставка действует при условии страхования жизни и здоровья заемщика, наличия положительной кредитной истории и погашенной ипотеки на сумму не менее 500 тысяч рублей. В зачет может пойти погашенная ипотека у созаемщиков.

Предусмотрены надбавки – 1% годовых при отказе клиента от страхования и 0,5% при отказе от аккредитивной формы расчетов на весь срок кредитования. Ипотечные кредиты предоставляются в строящихся жилых комплексах OSTROV, «Пляж», NEWПИТЕР и «Капитал» (застройщик – «Строительный трест»).

Купить квартиру по данной программе и почти на тех же условиях можно не только в новостройках, но и на вторичном рынке. В этом случае ставка составит 12,25% годовых. Плюс 2% накинут при отказе от страхования риска утраты права собственности.

В банке готовы видеть заемщиков от 18 лет, возраст на момент погашения кредита – 60 лет для мужчин и 55 – для женщин. Максимальное количество созаемщиков – четыре человека, включая заемщика.

Разнообразный продукт

Ипотека с нулевым взносом встречается в разных формах. Например, под ее видом продают ипотеку с материнским капиталом в качестве базового платежа. В других случаях ипотека без первого взноса выдается под залог имеющейся недвижимости.

В чистом виде этот механизм долгое время отсутствовал на рынке недвижимости: банки слишком высоко оценивали риски такого кредитования. Но теперь предложение встречается чаще: сегодня ипотеку без первоначального взноса почти на все свои объекты совместно с крупным федеральным банком предлагает «СПб Реновация».

«Ипотека без первого взноса» – инструмент интересный и многогранный, так как разные банки под одним и тем же названием предлагают разные продукты, – считает заместитель генерального директора ЗАО «47 ТРЕСТ» Анна Бунеева, – В последнее время банки лояльнее стали относиться к заемщикам без первого взноса, и готовы идти на риск, предлагая ипотеку без первого взноса в чистом виде».

По мнению генерального директора агентства недвижимости «Квартировичкоф» Никиты Сверчкова, одним из факторов появления такого предложения стало обострение конкуренции на рынке. «Строительные компании вынуждены придумывать все новые и новые приемы, которые будут влиять на выбор клиентов, – комментирует господин Сверчков. – На данный момент предложение ипотеки без первоначального взноса не очень распространено, но его нельзя назвать уникальным».

Небесплатный сыр

Неизбежные ограничения, которые накладываются на заемщика без первого взноса: короткий срок кредитования (до 10 лет) и процентная ставка на 1,5-2% выше рыночной.

Первоначальный взнос – это одна из гарантий того, что заемщик платежеспособен и не столкнется в дальнейшем с просрочками по кредиту. Отказываясь от получения первоначального взноса, банк вынужден подстраховываться иначе, например, повышая ставку по кредиту.

Еще одна особенность – банки не готовы доверять непроверенным заемщикам, поэтому у ряда кредитных организаций в числе обязательных условий можно обнаружить не только благополучную кредитную историю, но и как минимум одну закрытую ипотеку.

Внезапно богатые

Перечисленные особенности формируют потребителя ипотеки с нулевым взносом. «Это, как правило, покупатели квартир небольших площадей, располагающие стабильным доходом – средним и выше среднего – и стремящиеся как можно быстрее выплатить ипотечный кредит, – говорит Анна Бунеева. – Также такой вариант подходит для людей, обладающих собственностью, которую они собираются продать, но продажа растянута во времени».

«Предложение может заинтересовать тех, кто резко увеличил свои доходы, не успев сделать накопления, но не хочет упускать выгодные предложения от застройщиков», – рассуждает руководитель службы по работе с госорганами и СМИ компании «СПб Реновация» Дмитрий Михалев.

«Банки готовы подстраиваться под возможности и потребности своих клиентов, так же ориентируясь на застройщиков, тем самым помогая всем участникам рынка справиться с текущей экономической ситуацией», – резюмирует Анна Бунеева.