Гибко и без акцентов

Вопросы минимизации последствий 218-ФЗ, перспективы развития проектов в рамках КУРТ и запрет Верховным судом возведения в Петербурге высотных доминант обсуждали юристы и застройщики на деловом завтраке, организованном газетой «Строительный Еженедельник» при поддержке НОСТРОЙ.

Модерировали мероприятие координатор НОСТРОЙ по СЗФО, президент ЛенОблСоюзСтроя Георгий Богачёв и главный редактор газеты «Строительный Еженедельник» Дарья Литвинова. Экспертами выступили руководитель практики по недвижимости и инвестициям адвокатского бюро «Качкин и Партнеры» Дмитрий Некрестьянов и партнер юридической фирмы Borenius Майя Петрова.

Минимизировать последствия

В 2018 году вступают в силу требования 218-ФЗ, который меняет правила игры на первичном рынке, внося существенные поправки в 214-ФЗ «О долевом строительстве…».

Открывая мероприятие, координатор НОСТРОЙ по СЗФО Георгий Богачёв сравнил текущую ситуацию на рынке строительства с безмятежным летним днем и грозовой тучей на горизонте: «Вроде бы и Петербург, и Ленобласть в очередной раз бьют исторические рекорды по объемам ввода жилья, но о стабильности говорить не приходится. Будущее туманно, в том числе и по причине вступающего в силу в 2018 году 218-ФЗ, серьезно ужесточающего правила игры на рынке долевого строительства».

О том, как минимизировать последствия 218-ФЗ, рассказал Дмитрий Некрестьянов, руководитель практики по недвижимости и инвестициям адвокатского бюро «Качкин и Партнеры».

Прежде всего Дмитрий Некрестьянов обратил внимание на сроки применения нового регулирования. «В целом 218-ФЗ вступил в силу в августе 2017-го, за рядом исключений. Например, новое регулирование банкротства застройщика вступит в силу с 1 января 2018. Такова же дата вступления в силу новых требований к исполнительным органам застройщика и бенефициарам, и дата введения обязанности застройщиков по размещению информации в ЕИС – с 1 января 2018 года. С 1 июля 2018 года вступают в силу новые требования к застройщикам и ограничения их прав, если разрешение на строительство получено после этого срока», – пояснил Дмитрий Некрестьянов.

Основная рекомендация по работе в новых законодательных условиях – постараться продлить себе работу по старым правилам. «Если вы сейчас оформляете разрешение на строительство, делайте его с максимальным сроком, который вам удобен. Получение разрешения на строительство по всем имеющимся участкам с увеличением в ПОС сроков завершения строительства дает вам возможность иметь ликвидный актив, даже если у вас нет сейчас возможности выйти на стройплощадку. Если у участка есть разрешение на строительство, он уже сейчас приобретается быстро и на весьма выгодных для продавца условиях», – отметил Дмитрий Некрестьянов и посоветовал застройщикам таким образом повышать ликвидность всего своего земельного банка.

Другая рекомендация – как можно скорее проверить исполнительные органы и бенефициаров на соответствие новым требованиям закона, а также провести анализ текущей корпоративной структуры и ее оптимизацию. «Анализ структуры – интересная деятельность, позволяющая сэкономить на налогах и заодно подготовится к 218-ФЗ. Но мы все понимаем, что вероятность того, что 1 июля 2018 года вступит в силу именно эта редакция закона с указанными сейчас требованиями, невелика, поэтому делать конкретные шаги по оптимизации структуры пока преждевременно, а вот подготовить различные ее варианты, оценить, сколько времени это займет, и дальше держать руку на пульсе – весьма дальновидно», – полагает Дмитрий Некрестьянов.

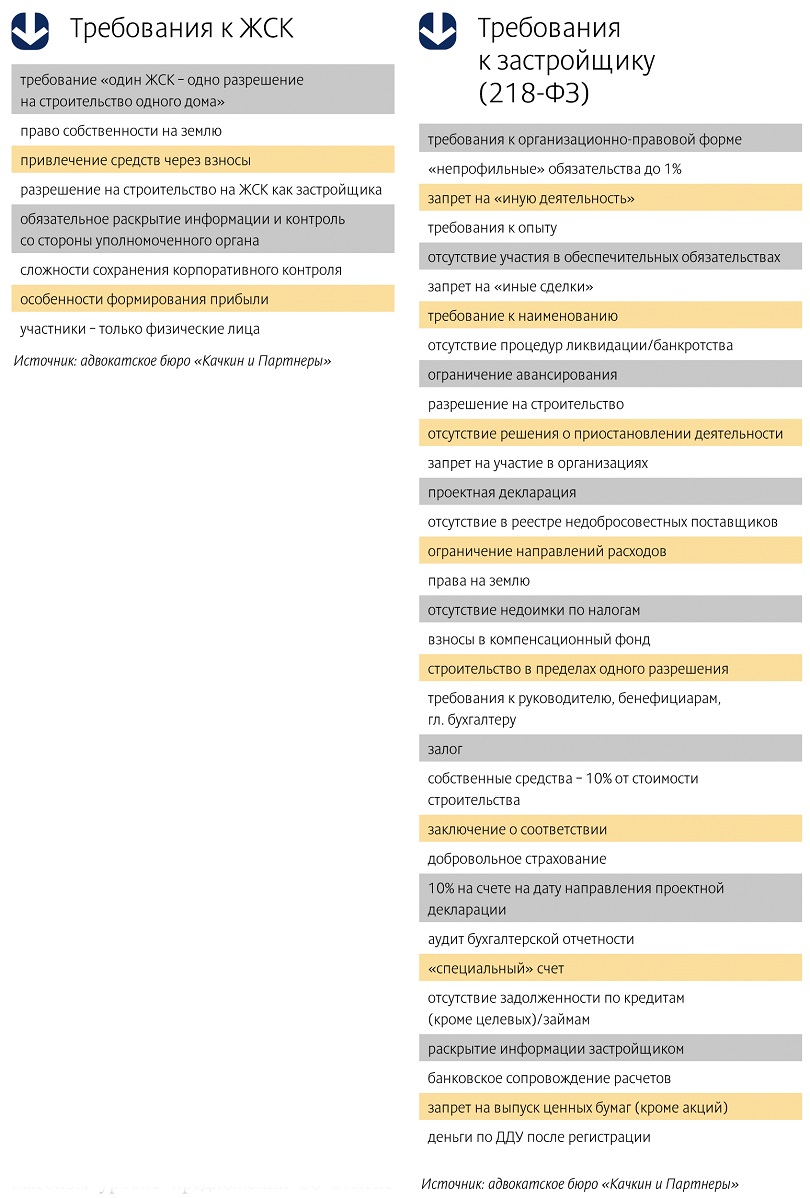

Обращает внимание Дмитрий Некрестьянов и на возможность реализации проектов через ЖСК, требования к которым сейчас выглядят несколько более реально исполнимыми, чем некоторые поправки к 214-ФЗ. «Законодатель, конечно, не дремлет – и обещает в скором времени запретить и ЖСК. Но пока этого не произошло, схема эта остается вполне жизнеспособной», – считает г-н Некрестьянов.

Виктория Цытрина, директор по правовым вопросам Группы «Эталон», считает, что даже крупным и устойчивым компаниям благополучно преодолеть требования 218-ФЗ окажется не под силу, да и впрок земельными участками не напасешься. «Я не считаю, что сегодня в Петербурге, да и Москве, сложился рынок земельных участков под строительство, который позволяет формировать земельный банк на столь долгий срок, да и необходимость обслуживания накопленного впрок земельного банка никто не отменял. Даже в случае успешного старта проекта при выполнении компанией всех новых требований закона, на начальных этапах деятельность застройщика будет убыточна, что повлечет приостановку продаж и не останется незамеченным налоговыми органами, ведь требование 214-ФЗ о безубыточности застройщика пока тоже никто не отменял», – отметила Виктория Цытрина.

Руководитель проектов комплексного освоения территорий АО «Строительный Трест» Анзор Берсиров согласен с тем, что основной задачей застройщиков в настоящий момент является получение разрешений на строительство и формирование задела работы на перспективу, что позволит относительно благополучно преодолеть переходный период до создания новой системы привлечения средств в стройку. «Кроме того, в ближайшее время многие застройщики начнут предварительные переговоры с банками по проработке условий получения проектного финансирования», – уверен Анзор Берсиров.

Начальник отдела продаж ЗАО «БФА-Девелопмент» Светлана Денисова полагает, что после позвучавшего на самом высоком уровне предложения об отмене долевого строительства и переходе на проектное финансирование обсуждение текущих поправок в закон о «долевке», казалось бы, потеряло свою актуальность, вместе с тем ситуация с отменой долевого строительства не так уж неизбежна. «Дело в том, что общий объем финансирования, который приходит в строительную отрасль через институт долевого участия, составляет более 3,5 трлн рублей. Фондирования в таком объеме у банков нет. Для того, чтобы привлечь этот объем через банковские институты, потребуется серьезная и кропотливая работа. Пока мы не видим структурированных шагов в этом направлении, и строительное сообщество надеется, что все вернется к обсуждению иных механизмов финансирования стройки, в то числе через эскроу-счета», – сказала Светлана Денисова.

«Обсуждая вопросы переформатирования схем финансирования проектов, мы забываем о значении платежеспособного спроса. Именно стабильный спрос, подкрепленный растущими доходами населения, будет являться определяющим фактором развития рынка, а вовсе не схемы и условия, которые меняются каждый год», – резюмировал Максим Жабин, заместитель генерального директора ООО «ЛенРусСтрой».

Сергей Зимин, советник директора по СЗФО ФАУ «РосКапСтрой», считает наиболее примирительной для всех сторон и эффективной схемой – использование эскроу-счетов и кредитование застройщиков уполномоченными государством банками. «Я приветствую не отмену долевого строительства, а то, что мы склоняемся в сторону работы с финансовым сектором, поскольку строительной деятельности нужен профессиональный контроль. «С момента принятия Закона о долевом строительстве постоянно возникает вопрос – какое право имеют строительные компании, не имеющие лицензии на работу на финансовом рынке, брать деньги с граждан? Более безопасными эти отношения будут в том случае, если застройщик, привлекающий деньги граждан, будет кредитоваться у банка, но под контролем определенной программы», – считает Сергей Зимин.

Неустойчивость КУРТ

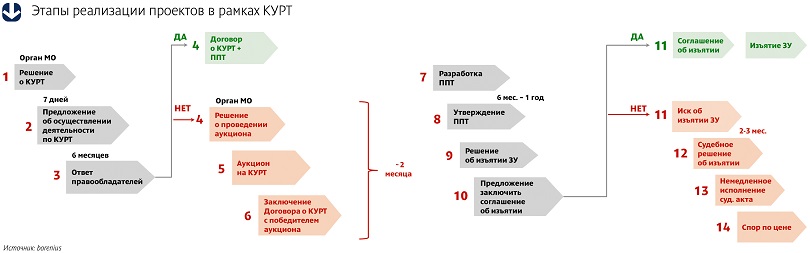

В январе текущего года вступил в силу 373-ФЗ, который внес поправки в Градостроительный кодекс и зафиксировал понятие комплексного устойчивого развития территорий (КУРТ). В законодательстве появились механизмы, позволяющие аккумулировать в рамках одного проекта возможности нескольких правообладателей и публичного субъекта. Партнер юридической фирмы Borenius Майя Петрова указала на противоречия, которые вносит 218-ФЗ в том числе и в законодательство о КУРТ. «В условиях «одно разрешение на строительство – один застройщик» совершенно не понятно, как такие проекты будут реализовываться. КУРТ – это очень сложная структура, с большим количеством правообладателей и объектов, как коммерческих, так и социальных, которые нужно строить в рамках одного разрешения на строительство. Договор о КУРТ может быть заключен на срок до 15 лет, а срок разрешения на строительство – 1 год, а дальше все упираются в патовую ситуацию, так как в реализации проекта все не могут двигаться одновременно. Ни о какой комплексности и устойчивости тут не может идти речь», – считает Майя Петрова.

Согласно закону о КУРТ, если кто-то из застройщиков не выполняет свои обязательства по срокам строительства и ввода объектов, возведения инфраструктуры, то орган государственной власти вправе отказаться от договора, рассказала Майя Петрова. «Несмотря на то, что другие стороны выполняют свои обязательства, договор может быть прекращен, и все инвесторы, вложившие средства в проект, в итоге окажутся в суде. Для реализации проектов КУРТ абсолютно все участники договора должны находиться в хорошей финансовой форме и выполнять в срок свои обязательства. Я не думаю, что в сегодняшних реалиях это выполнимая задача», – заключила Майя Петрова.

По мнению Бориса Латкина, генерального директора УК Rocket Group, появление закона о КУРТ – шаг вперед в реализации проектов комплексного освоения территорий хотя бы потому, что он позволяет определить права и обязанности государства и застройщика при реализации проектов комплексного развития территорий, а не решать это «за кулисами», как делалось до сих пор. «Устойчивость в том, что права и обязанности определены и разграничены, а значит, застройщик может планировать свою финансовую деятельность», – считает Борис Латкин.

Прецеденты и акценты

В сентябре нынешнего года градозащитники и активисты через Верховный суд добились отмены ряда положений Закона «О зонах охраны» и Правил землепользования и застройки, которые давали право застройщикам возводить здания выше предельных положений с помощью башен, атриумов, шпилей и других «высотных акцентов». Возможно ли сегодня строительство зданий выше предельных положений?

По мнению Дмитрия Некрестьянова, несмотря на то, что норму отменили в редакции ПЗЗ от 2016 года и после этого была уже принята новая редакция, где норма о высотных акцентах была перенесена в иное приложение, риски для застройщиков остаются весьма существенными. «Наша рекомендация делится на две части. Для проектов, на которые уже получены разрешения на строительство, уже ничего не сделаешь. А в отношении всех новых проектов, с учетом того, что пока законодатели Петербурга только планируют переформулировать эту норму, – любые нарушения предельной высоты представляют собой серьезный риск и чреваты отменой разрешения на строительство. Как, например, уже произошло с проектом на улице Гастелло», – прокомментировал Дмитрий Некрестьянов.

Паевые инвестиционные фонды (ПИФ) довольно редко используются для финансирования строительных проектов. Однако схема существует, хоть и стала в последние годы достаточно редкой.

Пару лет назад паевые фонды использовались для оптимизации налогообложения, однако после внесения поправок в Налоговый кодекс и возвращения налога на имущество схема стала менее интересна. Тем не менее закрытые паевые инвестиционные фонды (ЗПИФы) или закрытые паевые инвестиционные фонды недвижимости (ЗПИФНы) полностью с рынка не ушли, и небольшая доля проектов финансируется подобным образом.

По данным Кирилла Иванова, коммерческого директора компании «Пеноплэкс СПб», общая сумма вложений ЗПИФов в недвижимость (по стране) на сегодняшний день составляет около 173 млрд рублей. Это относительно небольшая цифра.

Эффективен для внешнего финансирования

Как коллективная форма инвестирования, позволяющая консолидировать значительные средства, закрытые ПИФы, безусловно, являются достаточно эффективным инструментом внешнего финансирования нового строительства. В ряде случаев они вполне могут выступать актуальной альтернативой таким наиболее распространенным в строительной индустрии механизмам привлечения заемных средств, как банковское кредитование, облигационные займы и долевое софинансирование. «Как правило, инвестиционная стратегия таких фондов рассчитана на период от года до 2-3 лет и подразумевает инвестирование средств в приобретение прав по договорам долевого участия, преимущественно в наиболее ликвидных проектах эконом-класса. После завершения строительства и сдачи объекта права реализуются на рынке, и паи фонда погашаются, прибыль формируется за счет маржинальности проекта», – рассказал Максим Клягин, аналитик УК «Финам Менеджмент».

Вместе с тем на данном этапе ЗПИФы недвижимости именно как инструмент финансирования новых проектов распространены относительно нешироко. Более динамичному росту препятствует высокий барьер выхода – нижняя граница стоимости пая составляет в среднем около 1 млн рублей, что в условиях сравнительно невысокого уровня жизни затрудняет формирование большого количества фондов. «Кроме того, негативным фактором остаются другие системные ограничения, например закрытый характер фондов. Инвестиции фактически замораживаются в проекте на несколько лет, что в условиях быстро меняющейся внешней конъюнктуры, конечно, подразумевает определенные риски. На этом фоне большинство фондов ориентированы на наиболее маржинальные проекты, пользующиеся высоким спросом, поэтому их география ограничена преимущественно Москвой и Московской областью, а также буквально несколькими крупными проектами в других ключевых городах. Общий объем таких фондов, по примерным оценкам, составляет около 200 млрд. В среднесрочной перспективе, по мере роста спроса и повышения благосостояния, число таких проектов может возрасти», – говорит господин Клягин.

Универсальный инструмент

Господин Иванов говорит, что ЗПИФы в основном участвуют в финансировании строительства коммерческой недвижимости. Их доля в общем объеме финансирования, по мнению эксперта, не превышает 5%.

Евгений Каур, управляющий директор LCMC, имеет другую точку зрения: «Паевые инвестиционные фонды в основном вкладываются в жилищное строительство, так как в нем наиболее прозрачная схема окупаемости и минимум рисков. По коммерческой недвижимости их доля ничтожна».

Сергей Владимиров, руководитель отдела финансовых рынков и инвестиций компании JLL в Санкт-Петербурге, считает, что ЗПИФН является универсальным инструментом для инвестиций в недвижимость. «Такие фонды могут инвестировать в жилую и коммерческую недвижимость как на стадии развития проекта, так и на операционной стадии. Самое большое распространение ЗПИФН получили в секторе жилого девелопмента – пайщики инвестируют в договоры долевого участия на нулевом цикле с целью последующей сдачи в аренду готовых квартир и/или перепродажи их на более позднем этапе строительства. Это объясняется тем, что жилая недвижимость является наиболее ликвидным активом в секторе недвижимости, не стоит забывать, что любой фонд, прежде всего, заботится о сохранении капитала пайщиков. По этой же причине ЗПИФН инвестируют в рентные активы на рынке коммерческой недвижимости, в которых арендный поток гарантируется долгосрочными договорами аренды с фиксированной ежегодной индексацией. Как правило, управляющие компании стремятся составлять диверсифицированный портфель активов, включающий более доходные инвестиции в строящееся жилье и более стабильные рентные активы», – поясняет господин Владимиров.

Он также отмечает, что частным случаем применения ЗПИФН является выход собственников из крупных проектов. В случае если объект настолько крупный, что его не может себе позволить инвестор в одиночку, то собственник может «упаковать» данный объект в ЗПИФН. Собственник с помощью управляющей компании «заводит» объект в фонд, становится собственником всех паев, затем частично либо полностью выходит из проекта посредством продажи паев на вторичном рынке.

Плюсы и минусы

К плюсам финансирования проекта через ЗПИФы господин Иванов относит то, что такие деньги могут быть более «длинные» – срок предоставления до 15 лет, что редко встречается в банковском секторе. «Но и маржинальность на вложенный рубль паевые фонды хотят выше рынка», – поясняет он.

«Плюсом такого фонда является то, что инвестиции ЗПИФН «длинные»: фонд имеет фиксированный срок жизни, пайщики не могут отозвать свои инвестиции обратно. Поскольку большинство инвесторов/девелоперов заинтересованы в высокодоходных приобретениях, то ЗПИФН может закрывать возникающие пробелы в рыночной ликвидности, приобретая готовые объекты после ввода и позволяя девелоперам начинать новые проекты. Минусом является более высокая целевая доходность относительно ставки по кредиту», – соглашается с коллегой Сергей Владимиров.

«Подобное сегментирование и невысокая популярность среди девелоперов связаны со следующими причинами: идея паевых инвестиционных фондов сильно дискредитирована кризисом 2008 года, плюс еще нефиксированная доходность, комиссия управляющей компании – все вместе выглядит опасно и накладно. На рынке наблюдается недостаток активных индивидуальных частных инвесторов, желающих пользоваться такими инструментами; аморфная правовая база не добавляет привлекательности этому инструменту; частному инвестору со «свободными» деньгами проще и надежнее купить квартиру или коммерческую недвижимость сразу», – рассуждает госпожа Каур. Она при этом отмечает, что сказать, что рынок ПИФов в России неразвит, нельзя – просто есть более удобные инструменты.

Андрей Бойков, партнер Rusland SP, поясняет: «Схема ПИФов часто используется при проектах, где много независимых инвесторов. Коллективные инвестиции гораздо безопаснее осуществлять через схему ЗПИФ».

Не исключено, что в ближайшее время доля ЗПИФов в общей массе финансовых схем может и вырасти. Это произойдет, если ставки кредитования традиционными финансовыми институтами (банками) пойдут вверх, считает господин Иванов. А такое, судя по макроэкономической ситуации, может произойти достаточно скоро.

Мнение:

Любовь Ефимова, руководитель проектов NAI Becar в Санкт-Петербурге:

– Паевые инвестиционные фонды в большей степени распространены на Западе. Преимуществом финансирования строительных проектов через ПИФ является облегченная по сравнению с банками процедура получения денежных средств. В России же ПИФ как полноценный инвестор в строительных проектах не участвует. Это обусловлено тем, что при реализации строительных проектов в европейских странах риски минимальны и прозрачны. В РФ на сегодняшний день инвестирование в строительные проекты сопровождается высокими рисками. В России паевые инвестиционные фонды зачастую участвуют в строительных проектах в качестве дольщиков либо предпочитают вкладывать денежные средства в уже построенные объекты недвижимости. Таким образом, доля инвестиций ПИФ в российские строительные проекты несущественна.

Покупка коммерческой недвижимости по ипотечной схеме достаточно популярна на Западе, однако в России этот вид кредитования только начинает развиваться.

Кредитовать покупку коммерческих помещений под залог кредитуемого объекта начали только в 2009 году, когда был принят соответствующий закон. Но быстрого роста объемов кредитования нежилых площадей не последовало, поскольку весь рынок ипотеки в тот момент находился в упадке.

Как говорят аналитики, ставка по «коммерческой» ипотеке варьируется в пределах 12-20% годовых и более. Средние ставки – около 10% годовых в валюте и 14% в рублях. Средний срок кредитования – до 10 лет, хотя можно получить заем и на больший срок – до 20 лет (как правило, сроки больше для заемщиков-физлиц).

«Перечень банков, кредитующих покупку коммерческой недвижимости под залог, довольно короток, в частности, такие кредиты выдают Сбербанк, «Уралсиб», Росбанк», – перечисляет Юрий Тараненко, директор департамента коммерческой недвижимости группы компаний RRG.

Игорь Мастин, руководитель отдела продаж ЗАО «Группа Прайм», подсчитал, что 90% покупателей коммерческих помещений в домах «Группы Прайм» совершают сделки за счет собственного капитала, часто они используют рассрочку, но не обращаются к банковскому кредитованию.

Тем не менее коммерческий директор ФСК «Лидер» Григорий Алтухов утверждает, что спрос на такую схему покупки есть. По его словам, в некоторых объектах столицы доля нежилых помещений, приобретенных в ипотеку, составляет около 20%.

В Петербурге, по оценкам специалистов банковского сектора, объем коммерческого ипотечного кредитования составляет менее 10% от общего количества кредитных сделок для юридических лиц и индивидуальных предпринимателей. Однако тенденции к развитию у этого вида кредитования есть.

«Банкам, не входящим в первую пятерку, в условиях низкой ликвидности с каждым днем становится все труднее конкурировать с крупными игроками по ипотечным предложениям на рынке жилой недвижимости. В данных условиях выходом могут стать нишевые продукты, такие как «коммерческая» ипотека», – считает Наталья Никифорова, финансовый контролер EKE Group.

По словам господина Алтухова, разница в ставках по кредиту на коммерческие площади и ставках по стандартному ипотечному кредиту на жилье начинается, как правило, от 1%. «Например, в Сбербанке ставки по ипотеке на «нежилье» начинаются от 13,5% годовых (на квартиры – от 12,5%)», – говорит он.

«Во многих банках процент по ипотеке на нежилые помещения не имеет четкой ставки и рассчитывается индивидуально, в зависимости от конкретного случая, а отдельные банки, например такой крупный игрок, как ВТБ24, и вовсе не выдают ипотеку на приобретение коммерческой недвижимости», – отмечает господин Алтухов.

Мнение:

Анна Филатова, руководитель отдела ипотечного кредитования АН «Итака»:

– В нашей стране ипотека на коммерческие помещения пока не столь популярна, несмотря на то что рентабельность таких объектов зачастую значительно выше жилых. Одна из основных причин – российские банки традиционно предъявляют более высокие требования к организациям, чем к физическим лицам. При этом коммерческая ипотека для физических лиц еще менее популярна. Стараясь минимизировать собственные риски, банк чрезвычайно тщательно изучает финансовое состояние заемщика.

Доля ипотечных сделок на рынке коммерческой недвижимости невысока. Более популярны рассрочки, которые в ряде случаев предлагают собственники помещений.

Практически все крупные банки предлагают ипотечные кредиты на коммерческую недвижимость – Альфа-Банк, Сбербанк России, Росбанк, ВТБ24, Промсвязьбанк, Газпромбанк и т. д.