ТИМ — консолидатор строительного сообщества

Технологии информационного моделирования — это новая философия строительной отрасли. Однако внедрение ТИМ требует комплексного подхода: законодательного, пересмотра бизнес-процессов и обучение персонала. Как безболезненно для бизнеса решить эти проблемы обсуждали на всероссийской конференции «Российский строительный комплекс», который проходил в рамках Форума «Устойчивое развитие».

Несмотря на все сложности, переход на технологии информационного моделирования (ТИМ) неизбежно, так как это является ключом к созданию качественных, экономичных и умных зданий. И начинать этот процесс важно с проектировщиков.

Цифровая неизбежность

В современной архитектуре и строительстве аббревиатура технологии информационного моделирования (ТИМ) уже перестала быть просто модным словом, это новый стандарт работы. С таким тезисом согласились все участники конференции. ТИМ — это не просто трехмерная модель, это цифровой двойник, дающий новые возможности на всех этапах строительства объекта, и особенно во время эксплуатации здания.

Как говорят специалисты, если раньше проектировщик был «узким специалистом», работавшим исключительно с чертежами, то внедрение ТИМ трансформировала его роль в нечто большее. Теперь вместо линий, знаков и штриховки создаются двух- и трехмерные объекты: стены, окна, балки, трубы. И делается это, чтобы любой специалист всегда без труда и в любое время смог определить, из чего сделан и какими свойствами обладает каждый элемент, как он связан с другими.

Внедрение ТИМ позволяет архитекторам, конструкторам и инженерам работать в единой модели и уже на этапе проектирования находить и устранять коллизии — конфликты между коммуникациями и конструкциями, а не на стройплощадке. Помимо прочего, ТИМ — это еще и автоматизация рутины, так как технология позволяет автоматически генерировать чертежи и различные спецификации, что сокращает время на бумажную работу и минимизирует человеческие ошибки.

Однако главное — уже с самого начала работы проектировщик обязан думать не только о том, как непосредственно построить здание, но и как его будут эксплуатировать, ремонтировать в будущем. Если раньше процессы строительства и эксплуатации входили в зону ответственности разных специалистов: первые проектировали, вторые думали, как минимизировать расходы на ремонт и поддержание здания в надлежащем виде. ТИМ объединил два процесса в один. Теперь переданная заказчику информационная модель становится основой для управления и эксплуатации здания.

Цифровой двойник содержит информацию о каждом элементе: дата установки, производитель, модель, гарантийные обязательства, инструкции по ремонту. Теперь, зная точные параметры оборудования — мощность, освещенность, расход воды, — можно точно планировать энергопотребление, оптимизировать затраты и выстраивать стратегию энергоэффективности. Использование ТИМ позволяет планировать капитальный и текущий ремонт, виртуально «примерять» новое оборудование и заранее просчитывать его влияние на другие системы здания. В случае чрезвычайных ситуаций — пожар, выход из строя коммуникаций — можно мгновенно выявить аварийный участок, блокировать проблемные зоны или выстроить пути эвакуации людей.

Однако при всех очевидных плюсах ТИМ ситуация с информационным моделированием оставляет желать лучшего. Как рассказал заместитель генерального директора по науке компании «СиСофт Девелопмент» (входит в ГК «СиСофт») Михаил Бочаров, часть проблем специалисты пытаются решить сообща и комплексно в рамках Национального объединения изыскателей и проектировщиков НОПРИЗ.

Однако при всех очевидных плюсах ТИМ ситуация с информационным моделированием оставляет желать лучшего. Как рассказал заместитель генерального директора по науке компании «СиСофт Девелопмент» (входит в ГК «СиСофт») Михаил Бочаров, часть проблем специалисты пытаются решить сообща и комплексно в рамках Национального объединения изыскателей и проектировщиков НОПРИЗ.

«Количество проблем, которые мы пытаемся сейчас заниматься в НОПРИЗ, — это очень большой круг вопросов. Надеюсь, что поэтапное движение в сторону формализации и классификации ТИМ позволит и разработчикам отечественного ПО, а также проектировщикам и строителям быстрее найти общий язык и обеспечить выработку взаимоприемлемых решений», — заявил Михаил Бочаров.

По мнению эксперта, разработчики софта могут написать различные программы, но важно, чтобы задачи формулировали сами проектировщики, причем понимая, что его продукция — информационная модель должна быть нужна и строителю, и эксплуатирующей организации. Это касается как объектов недвижимости, так и вопросов системы управления процессами.

Из выступления экспертов следовало, что ТИМ — это не просто новый комплект технологий, это «новая философия» строительства, которая требует комплексного подхода: изменения законодательства, переобучения кадров и пересмотра бизнес-процессов. Несмотря на все сложности, переход на ТИМ неизбежен, так как это является ключом к созданию более качественных, экономичных и умных зданий, а значит, и к повышению конкурентоспособности российских компаний на мировом рынке.

Человеческий фактор

Президент Ассоциации СРО «Содружество проектных организаций» Лариса Еремина согласна, что ТИМ — это необходимо, есть хорошие перспективы для отрасли. Однако она обратила внимание на высокую стоимость внедрения. По ее словам, когда речь заходит о крупных проектных бюро, иногда суммы могут доходить до шестизначных цифр.

Президент Ассоциации СРО «Содружество проектных организаций» Лариса Еремина согласна, что ТИМ — это необходимо, есть хорошие перспективы для отрасли. Однако она обратила внимание на высокую стоимость внедрения. По ее словам, когда речь заходит о крупных проектных бюро, иногда суммы могут доходить до шестизначных цифр.

«Приобретение дорогостоящего программного обеспечения, мощных компьютеров, необходимость переучивать сотрудников — это серьезный барьер для многих небольших проектных организаций», — говорит Лариса Еремина.

Остается и консерватизм, точнее — нежелание профессионалов старой школы менять привычные методы работы на новые, более сложные процессы. Хотя бы потому, что зарплата проектировщиков напрямую зависит от выработки. Поэтому многим проще использовать старые методы работы. Остается и проблема совместимости ПО при обмене моделями с подрядчиками и заказчиками, которые могут работать в другой программной среде или не иметь достаточной квалификации.

Ощущается острая нехватка как ТИМ-менеджеров, способных координировать процесс, так и грамотных специалистов-проектировщиков, владеющих работой в соответствующих программных комплексах. Помимо прочего, не все хорошо и с нормативно-правовой базой. Например, процесс согласования проектов до сих пор часто требует традиционных бумажных копий, что сводит на нет преимущества цифровизации.

Государственный локомотив

Федеральные власти давно осознали стратегическую важность ТИМ-технологий. На законодательном уровне работа ведется системно, хотя и не без сложностей. Государственный подход можно разделить на несколько ключевых направлений: нормативное регулирование, создание стандартов, образовательные инициативы и прямое администрирование через госзаказ. Наиболее важный — это сделать использование ТИМ обязательным требованием для госконтрактов.

Постановление правительства № 331 (2019 год) предписывает обязательное применение информационного моделирования при проектировании и строительстве объектов, финансируемых из федерального бюджета. Это помогло сформировать рынок для ТИМ-услуг и заставило крупные проектные и строительные организации перестраиваться.

Чтобы унифицировать процессы, государство инициировало создание нормативно-технической базы. Был разработан и продолжает развиваться пакет ГОСТов, регламентирующих различные аспекты информационного моделирования. Сейчас Минстрой является главным органом, отвечающим за формирование и внедрение стандартов, а также за методологическую поддержку.

Как рассказала замдиректора Ассоциации СРО «ОсноваПроект» Полина Федючек, активно происходит обновление образовательных стандартов. В программы ведущих строительных и архитектурных вузов, таких как МГСУ, СПбГАСУ и другие, внедряются курсы и целые направления, связанные с информационными технологиями. Кроме того, реализуются программы переподготовки действующих специалистов, часто при участии государственных институтов развития и отраслевых объединений НОПРИЗ и НОСТРОЙ.

Как рассказала замдиректора Ассоциации СРО «ОсноваПроект» Полина Федючек, активно происходит обновление образовательных стандартов. В программы ведущих строительных и архитектурных вузов, таких как МГСУ, СПбГАСУ и другие, внедряются курсы и целые направления, связанные с информационными технологиями. Кроме того, реализуются программы переподготовки действующих специалистов, часто при участии государственных институтов развития и отраслевых объединений НОПРИЗ и НОСТРОЙ.

Впрочем, не обошлось и без проблем. Например, внедрение новых технологий на федеральном уровне проходит быстрее, чем в регионах. В итоге создается «цифровой разрыв» между крупными столичными компаниями и региональными. Некоторые компании, особенно работающие по госзаказу, переходят на ТИМ формально, «для галочки», чтобы выполнить требования контракта, не меняя глубинных процессов. Это снижает эффективность технологии. Сложности возникают во время взаимодействия между разным ПО и обеспечения долгосрочного хранения и чтения данных.

Впрочем, как следовало из выступления Михаила Бочарова, успех начатого будет зависеть от «синхронности усилий» всех участников рынка. «Только в этом случае государственные инициативы приведут к качественному изменению всей отрасли, а не останутся лишь формальным требованием», — подытожил эксперт.

В настоящее время на федеральном уровне озвучена поддержка очень ограниченной части крупных строительных компаний. Однако статистика показывает, что строительная отрасль Санкт-Петербурга находится в более тяжелом состоянии, по сравнению с другими регионами. Союз строительных компаний «Союзпетрострой» с самого начала введения ограничений и в настоящее время продолжает бороться за спасение строительного бизнеса.

Тревожные цифры

По данным Росстата, в Санкт-Петербурге в 1 кв. 2020 г. использование строительными организациями производственных мощностей сократилось на 15-20% до среднего уровня по стране. С 3 кв. 2019 г. индекс предпринимательской уверенности петербургских строителей постоянно снижается и находится на более низком уровне, по сравнению с Северо-Западом и РФ в целом. На фоне тенденции роста средней обеспеченности по Российской Федерации, и роста обеспеченности в Москве (и Ленинградской области) в 1 кв. 2020 г. на Северо-Западе и в Санкт-Петербурге обеспеченность заказами снижается.

На фоне общей тенденции снижения обеспеченности финансированием, но при росте обеспеченности в РФ, Москве (и, частично, Ленинградской области) в 1 кв. 2020 г. на Северо-Западе и в Санкт-Петербурге обеспеченность финансированием постоянно падает. На фоне общего снижения числа строительных предприятий по РФ (за исключением аномального роста в Ленинградской области) в Санкт-Петербурге с января 2019 число предприятий сократилось на 14%. Очевидно, что часть предприятий Санкт-Петербурга сменила прописку на Ленинградскую область, так как оценивает его более благоприятным регионом для строительной деятельности.

Поддержка нужна всем

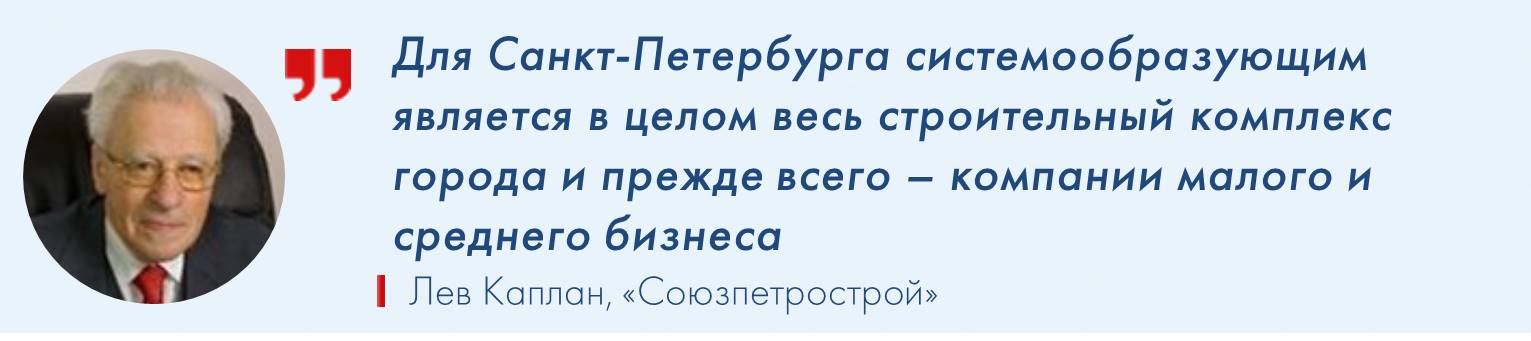

В настоящее время из всех предприятий строительного комплекса на федеральном уровне озвучена поддержка только компаний, включенных в Перечень системообразующих предприятий, а также компаний-застройщиков жилья комфорт-класса (субсидирование процентной ставки по ипотеке и выкуп квартир корпорацией Дом.РФ), т. е. в основном только очень ограниченной части крупных компаний. «Мы считаем такой подход в корне неправильным, – говорит Лев Каплан, вице-президент, директор «Союзпетростроя». – Для Санкт-Петербурга системообразующими являются не только строительные компании и производители стройматериалов, перечисленные в Перечне, но в целом весь строительный комплекс города и прежде всего – компании малого и среднего бизнеса: заказчики-застройщики, генподрядчики, субподрядчики, выполняющие общестроительные и специализированные работы, производители строительных материалов; проектные и изыскательские организации, риэлторы».

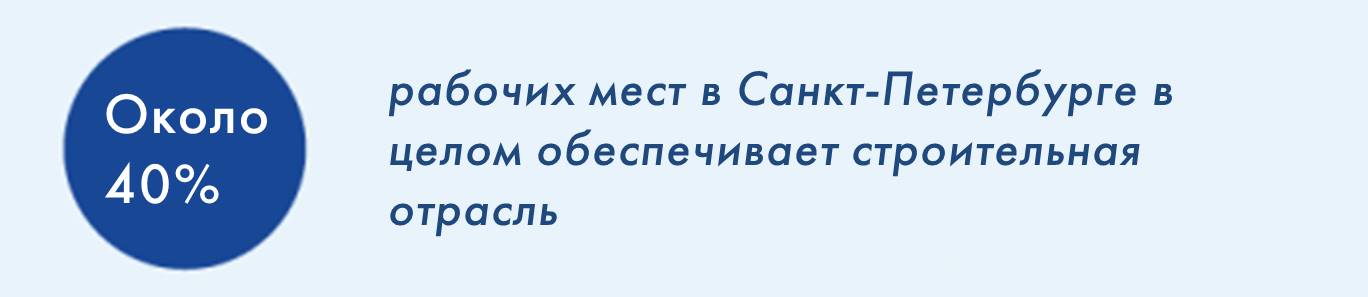

По данным Петростата, объём работ организаций вида деятельности «строительство» в январе-феврале 2020 года составил в целом 52 638 млн руб., причём из них только 18 469 млн руб. (35% от общего объёма работ) приходится на долю крупных и средних организаций. Получается, что 65% – доля малых компаний, а численность их работников составляет 11% от общего числа всех малых предприятий по городу. Таким образом, совместно компании малого и среднего строительного бизнеса выполняют около 75% общего объем работ по городу. В целом на предприятиях данного вида деятельности занято 5% от общего числа всех работников городских предприятий. А если учитывать мультипликативный эффект строительной отрасли (одно рабочее место в строительстве создаёт от 8 до 12 мест в смежных отраслях), строительная отрасль в целом обеспечивает около 40% рабочих мест в Санкт-Петербурге.

Сводный анализ сведений, собранных «Союзпетростроем» по репрезентативной выборке строительных организаций и производителей строительных материалов, показывает, что в апреле 2020 года у компаний происходит резкое снижение поступлений денежных средств – в среднем на 33,9% по отношению к апрелю 2019 года. «Вывод неутешительный: без поддержки со стороны государства для компаний строительного комплекса станет невозможным выполнение поставленной перед ними задачи сохранения численности сотрудников и выплаты им заработной платы, они вынуждены будут массово сокращать своих работников и банкротиться, что повлечёт за собой волну банкротств предприятий в смежных отраслях и массовый рост безработицы», – считает Лев Каплан.

В результате, государство потеряет значительную часть налоговых поступлений в бюджет от таких компаний, а также получит значительный рост расходов на выплату пособий по безработице как сотрудникам обанкротившихся строительных организаций, так и в связанных с ним отраслях.

Принятые предложения

При поддержке вице-губернатора Николая Линченко и профильных строительных объединений удалось отстоять право строительных компаний и промышленности стройматериалов продолжать свою деятельность без приостановки – как предприятиям непрерывного цикла. Кроме того, удалось добиться возможности увеличения авансирования при работе на объектах государственного заказа и возобновления работы Росреестра.

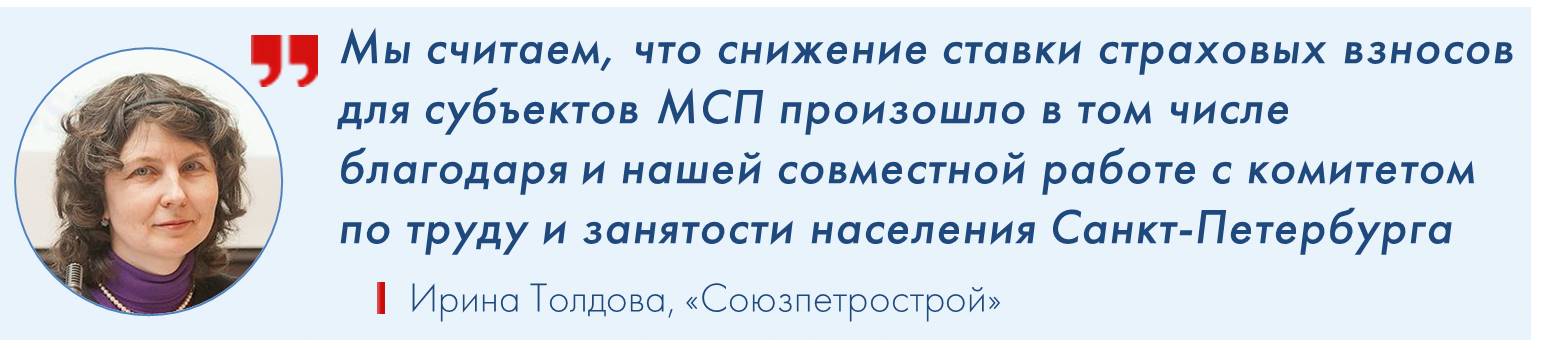

В начале апреля «Союзпетростроем» была собрана подробная статистика по налогам на фонд оплаты труда, а также по снижению выручки компаний строительного комплекса города. На основе собранных данных в органы государственной власти было направлено предложение инициировать на федеральном уровне снижение стоимости рабочей силы для работодателя, снизив совокупные налоги на ФОТ на размер аналогичных налоговых отчислений за предыдущий год. Данное предложение было поддержано Комитетом по труду и занятости населения Санкт-Петербурга и передано в Правительство Санкт-Петербурга для направления в федеральные органы власти. «Результатом стало снижение ставки страховых взносов для субъектов МСП. Мы считаем, что это произошло в том числе благодаря и нашей совместной работе с комитетом, – поясняет заместитель директора «Союзпетростроя» Ирина Толдова. – В соответствии с разъяснениями Минстроя в ответ на наше обращение в Правительство РФ ответственными за поддержку предприятий строительной отрасли являются региональные власти. И мы будем добиваться от них принятия соответствующих решений. Тем более, что мы имеем поддержку в этом вопросе со стороны Комитета по строительству и Законодательного собрания Санкт-Петербурга».

Саморегулируемые организации предложили исполнительной дирекции НОСТРОЙ усилить работу по продвижению законодательной инициативы об отчислении части дохода от размещения средств компфондов на нужды СРО и нацобъединения.

В Петербурге, 3 сентября, прошла Окружная конференция саморегулируемых организаций – членов Национального объединения строителей, зарегистрированных в Северной столице. На ней присутствовали представители 18 СРО города, задействованных в сфере строительства.

В мероприятии под председательством координатора НОСТРОЙ по Санкт-Петербургу Александра Вахмистрова также приняли советник президента НОСТРОЙ Даниил Кирилкин, вице-президент НОСТРОЙ Антон Мороз, исполнительный директор НОСТРОЙ Виктор Прядеин, финансовый директор НОСТРОЙ Светлана Кузнецова и директор Правового департамента НОСТРОЙ Виктория Панарина.

Данная Окружная конференция стала заключительной перед XIX Всероссийским съездом строительных саморегулируемых организаций. Ранее аналогичные мероприятия прошли во всех других федеральных округах. В значительной степени ее повестка к, была определена вопросами, которые будут представлены на предстоящем съезде саморегуляторов страны.

Приняли к сведению

Конференция началась с заслушивания информации о деятельности НОСТРОЙ и о бухгалтерской (финансовой) отчетности нацобъединения за 2019 год. Как сообщила финансовый директор НОСТРОЙ Светлана Кузнецова, смета прошлого года в доходной части была сформирована с учетом снижения поступления членских и вступительных взносов. Исходя из пессимистичного прогноза ожидалось, что количество членов СРО сократиться до 85 тыс. членов. Но в течение 2019 года их не уменьшилось, а, напротив даже увеличилось (чуть более 92 тыс. членов). Таким образом, за счет данного фактора и ряда других общая сумма доходов за 2019 год составила 763,6 млн рублей, что на 87,4 млн больше изначально рассчитанной. Расходы нацобъединения также оказались выше утвержденной в смете суммы в 576,9 млн рублей. Они составили 606,9 млн рублей (с учетом расходов из статьи «Резерва Совета»). Увеличение расходов связано с повышением интенсивности региональной работы, более активным проведением конкурсов профессионального мастерства, участием НОСТРОЙ в разработке Стратегии развития строительной отрасли Российской Федерации до 2030 года и т.д. Участники Окружной конференции утвердили данную отчетность.

Также Светлана Кузнецова представила к ознакомлению Смету расходов на содержание нацобъединения на 2021 год и изменения в Положении о формах, размерах и порядке уплаты отчислений СРО. В частности, последние предполагают увеличение размера отчислений взносов с 1 июля следующего года. Петербургские СРО приняли к сведению информацию о Смете для рассмотрения и принятия ее на предстоящем Съезде. Но не поддержали вопрос об изменениях в Положении. Саморегуляторы Петербурга пришли к выводу, что пока более правильным решением будет сохранить действующий размер членских взносов. Таким образом, не будет усилена финансовая нагрузка на строительные организации, которым сейчас и так приходится работать в сложных экономических условиях, связанных с последствиями пандемии и ограничительных мер.

В ожидании законопроекта

Исполнительный директор НОСТРОЙ Виктор Прядеин подробно рассказал о проекте Приоритетных направлений национального объединения на 2021 год. Сами они не претерпели существенных изменений с текущим годом и по-прежнему разбиты на четыре блока. А именно предполагают активную работу в направлениях: защита интересов СРО и их членов, потребителей строительной продукции; представление интересов СРО, профессионального строительного в органах государственной власти, местного самоуправления; содействие повышению безопасности и качества строительства; содействие повышение эффективности саморегулирования в строительстве. Но, тем не менее, в данном проекте Приоритетных направлений были учтены ряд последних предложений саморегуляторов, которые ранее были приняты на окружных конференциях.

Представители СРО Петербурга одобрили проект, а также поручили исполнительной дирекции НОСТРОЙ усилить работу по продвижению законодательной инициативы об отчислении части дохода от размещения средств компфондов на нужды СРО и нацобъединения. «Это относительно старая инициатива. Но она по-прежнему актуальная. Нам бы хотелось довести ее до логического конца»,- отметил координатор НОСТРОЙ по Петербургу.

Виктор Прядеин сообщил участникам конференции, что уже есть поручение курирующего строительную отрасль вице-премьера РФ Марата Хуснуллина о включении данной инициативы представителей СРО, НОСТРОЙ и Минстроя в план законопроектной деятельности правительства РФ на 2020 год. Также законодательную основу должны обрести и другие предложения участников рынка, направленные на снижение финансовой нагрузки на членов СРО. «Таким образом, поддержка правительства в данных вопросах у нас уже есть. Надеемся, что до конца текущего года – в начале следующего все наши предложения войдут в единый законопроект и будут приняты»,- добавил он.

Представители СРО сошлись во мнении, что именно после принятия данного законопроекта можно будет вернуться к рассмотрению вопроса о повышении отчислений СРО на содержание нацобъединения.

Оценить квалификацию

Директор Правового департамента НОСТРОЙ Виктория Панарина проинформировала участников конференции об отмене решения о ликвидации Автономной некоммерческой организации дополнительного профессионального образования «Академия профессионального образования Национального объединения строителей». Некоторое время деятельность Академии, сообщила она, была минимальной, ввиду чего начался процесс ее ликвидации. В настоящее время принято решение создать на данной площадке базовый Центр оценки квалификации. В том числе, им смогут воспользоваться СРО, в которых нет своих ЦОК. Сохранение Академии поможет избежать создания нового юридического лица. Представители СРО Петербурга поддержали данную инициативу аппарата НОСТРОЙ и изменения в Устав НОСТРОЙ, направленных на развитие системы независимой оценки квалификации и повышение качества образования в области строительства.

На окружной конференции также был рассмотрен вопрос о ротации членов Совета НОСТРОЙ от саморегулируемых организаций. Было принято решение оставить своими представителями в Совете НОСТРОЙ Алексея Белоусова и Антона Мороза. В состав Ревизионной комиссии НОСТРОЙ вновь войдет Татьяна Алексеева.

Также участники конференции определились со своими представителями в составе рабочих органов Съезда от Петербурга. В итоге в счетную комиссию войдет директор СРО Союз «Строители Петербурга» Олега Бритова, в мандатную – председатель Совета АСК СРО «ВСК» Владимир Алексеев, в редакционную – технический директор СРО Союз «Строители Петербурга» Сергей Фролов.

Кроме того, участники мероприятия рассмотрели и утвердили отчет Александра Вахмистрова по исполнению Плана координационной работы в Петербурге за 2019 год. А также отчет председателя Экспертного Совета НОСТРОЙ по вопросам совершенствования законодательства в строительной сфере Алексея Белоусова. Представители СРО утвердили кандидатуры, представленные на награждение наградами НОСТРОЙ, и поддержали инициативу коллег Сибирского федерального округа в постановление правительства РФ от 11.05.2-17 № 559 и по изменению законодательства с целью обеспечения предоставления СРО информации по договорам строительного подряда.