Код будущей стройки: ИЖС, КРТ, ИИ, ТИМ, кредиты и ипотека

XXVII Петербургский международный экономический форум открыл новую площадку для обсуждений — «Росконгресс Урбан Хаб», на секциях которой участники обсуждали, в том числе, будущее строительного рынка. Речь шла о технологиях, схемах финансирования, искусственном интеллекте, а также о перспективах малоэтажного строительства и комплексного освоения территорий.

Аспект финансирования строительства позволяет сегодня прогнозировать только ближайшее будущее. Участники секции «Сколько стоит строить будущее. Ставка решает все» оценили ситуацию на рынке, где сегодня важнейшую роль играет льготное ипотечное кредитование. По мнению экспертов, пока рынок финансирования жилой недвижимости находится в состоянии условного равновесия. Но ожидается замедление рынка и сокращение числа его участников.

Роман Антощенков, руководитель дирекции «Недвижимость, строительство и девелопмент» ВТБ указал на снижение доли продаж в ипотеку. По его словам, замедление темпов продаж фиксируется, но «серьезных отклонений нет».

Роман Антощенков, руководитель дирекции «Недвижимость, строительство и девелопмент» ВТБ указал на снижение доли продаж в ипотеку. По его словам, замедление темпов продаж фиксируется, но «серьезных отклонений нет».

Роман Антощенков прогнозирует замедление темпов продаж, замедление вывода на рынок новых очередей в текущих проектах, сокращение числа новых проектов. Все это — на фоне роста стоимости входа в проект и роста процентных ставок.

Кирилл Филиппенков, директор департамента девелопмента и инфраструктуры МКБ, отметил: рынок адаптируется к смене правил. Появляются альтернативные продукты — например паевые фонды. Из-за сворачивания льготных программ ожидается расширение вторичного рынка. «Сейчас до 80% построенного распродается до конца проекта, но потом остатки будут расти», — полагает Кирилл Филиппенков.

Кирилл Филиппенков, директор департамента девелопмента и инфраструктуры МКБ, отметил: рынок адаптируется к смене правил. Появляются альтернативные продукты — например паевые фонды. Из-за сворачивания льготных программ ожидается расширение вторичного рынка. «Сейчас до 80% построенного распродается до конца проекта, но потом остатки будут расти», — полагает Кирилл Филиппенков.

Никита Стасишин, заместитель министра строительства и жилищно-коммунального хозяйства Российской Федерации, полагает объем распроданного жилья в строящихся домах вполне приемлемым: в домах со сроком сдачи в 2024 году он составляет 70–80%, со сроком сдачи в 2025-м — 45–50%, в 2026-м — 25–30%.

Никита Стасишин, заместитель министра строительства и жилищно-коммунального хозяйства Российской Федерации, полагает объем распроданного жилья в строящихся домах вполне приемлемым: в домах со сроком сдачи в 2024 году он составляет 70–80%, со сроком сдачи в 2025-м — 45–50%, в 2026-м — 25–30%.

В стране выдано действующих разрешений на строительство примерно 160 млн кв. м жилья, потенциал составляет более 400 млн кв. м. «Главное — сделать так, чтобы проекты, бриджи, площадки, по которым застройщики купили земли, вовлекались в оборот быстрее», — подчеркнул Никита Стасишин.

Он согласен с мнением других экспертов по поводу сокращения спроса: «Будет ли сокращение спроса? Конечно. Будет ли оно фатальным, чтобы обрушить темпы строительства? Я думаю, нет. Очень много сегодня инструментов, которые мы разрабатываем вместе с ДОМ.РФ, это позволяет оптимизировать затраты застройщика, правильно формировать модели развития».

По его мнению, многочисленные высказывания о том, что льготная ипотека была ошибкой, неверны. Сегодня сложился баланс спроса и предложения, и если у кого-то не покупают — надо было делать хороший проект.

«Все, что заработали застройщики, они переложили в технологии, покупку новых проектов. Банки заработали столько же», — заключил Никита Стасишин.

По мнению Кирилла Филиппенкова, «с высокой долей вероятности будут предложены некие комбинированные формы ипотечного кредитования — льготы в наборе». Поддержка государства, полагает он, необходима, поскольку строительная отрасль дает работу десятку смежников.

Кирилл Филиппенков ожидает стагнации девелоперского рынка вслед за резким ростом продаж в конце прошлого года, когда появилась информация о грядущей отмене льготной ипотеки.

Но сокращение объема продаж может привести к сокращению количества игроков на рынке. Сейчас, говорит Кирилл Филиппенков, девелоперов на рынке примерно 2100. Если брать в качестве аналога «чистку» в банковском секторе, ничего страшного из-за сокращения количества участников рынка не происходит.

«Девелоперы сталкиваются с трудностями все больше, затруднено получение разрешений, конкуренция высока, в том числе за привлечение финансирования. Это все дает предпосылки для консолидации», — отметил Роман Антощенков.

По его словам, девелоперов, которые возводят более 1 млн кв. м, процентов десять на рынке.

Александр Аксаков, директор подразделения «Инфраструктурные облигации» ДОМ.РФ, напоминает: подобная ситуация была в банковском секторе. По его словам, в «жирные годы» на рынок выходили разные компании. «Сейчас высокая ставка, битва за земельные участки, проекты КРТ. Финансирование привлекают за счет масштаба. Вертикальная интеграция побеждает — маржа позволяет экономить на строительных материалах. Синдицирование позволит запускать крупные проекты», — уверен Александр Аксаков.

Александр Аксаков, директор подразделения «Инфраструктурные облигации» ДОМ.РФ, напоминает: подобная ситуация была в банковском секторе. По его словам, в «жирные годы» на рынок выходили разные компании. «Сейчас высокая ставка, битва за земельные участки, проекты КРТ. Финансирование привлекают за счет масштаба. Вертикальная интеграция побеждает — маржа позволяет экономить на строительных материалах. Синдицирование позволит запускать крупные проекты», — уверен Александр Аксаков.

«Сейчас крупным быть выгодно — статус публичности, публичные заимствования, то есть можно рассчитывать на более дешевые деньги. В массовом порядке проекты КРТ появляются. Среднему игроку такие проекты запустить невозможно. Но мы видим примеры, когда выстраивается коллаборация для проектов КРТ», — подтвердил Кирилл Филиппенков.

С другой стороны, по его словам, крупная компания не может себе позволить вывести на рынок много индивидуальных продуктов. Успех в экономике — стандартизация, но если нужна разнообразная городская среда, выгодно иметь много разных компаний. «Меры поддержки сокращаются — выигрывает продукт в условиях конкуренции. Эффективный продукт — новые технологии, решения, отсутствие поставок после начала СВО. Продукт уже стал более конкурентным. В будущем это станет определяющим в борьбе за покупателя», — подчеркнул Кирилл Филиппенков.

По мнению Александра Аксакова, проекты КРТ нужны. Но механизмы для их реализации несовершенны. «Механизмы нужно дорабатывать с точки зрения структуры финансирования», — утверждает он.

КРТ начинается с мастер-плана

Именно о проектах КРТ — комплексного развития территорий — говорили участники секции «КРТ — залог процветания города».

Сейчас в России запущены 600 проектов КРТ. Но механизм, видимо, действительно нуждается в доработке: в разных регионах компаниям приходится работать по-разному, эксперты также оценивают возможности механизма по-разному. В то же время развитие крупных мегаполисов без КРТ невозможно, утверждает Антон Глушков, президент Ассоциации «Национальное объединение строителей» (НОСТРОЙ).

Сейчас в России запущены 600 проектов КРТ. Но механизм, видимо, действительно нуждается в доработке: в разных регионах компаниям приходится работать по-разному, эксперты также оценивают возможности механизма по-разному. В то же время развитие крупных мегаполисов без КРТ невозможно, утверждает Антон Глушков, президент Ассоциации «Национальное объединение строителей» (НОСТРОЙ).

По его словам, «инструмент гибкий», предполагающий гибкость подходов в регионах.

Но сегодня по результатам мониторинга уже можно судить, как он прижился в регионах, которые на первых порах копировали друг друга. Антон Глушков назвал первой проблемой слабую заинтересованность власти в некоторых регионах. В результате «в погоне за цифрами регион откусывает КРТ», но потом всю работу перекладывает на плечи девелоперов. «Создаются односторонние контракты — обязанности только со стороны застройщика», — отметил Антон Глушков.

Он также указал на нехватку «качественного персонала»; на неиспользование инфраструктурного меню в проектах КРТ; на настороженность, с которой региональные власти относятся к инициативам правообладателей, решивших реализовать проекты КРТ.

Антон Глушков полагает необходимым доработать механизм: «Первое — на каких территориях возможно вовлекать территории в КРТ. В основном это зона жилой застройки, некоторые добавляют офисы, кто-то вовлекает всю городскую среду. Надо докрутить этот момент — когда можно и когда нельзя начинать КРТ по инициативе правообладателя».

Кроме того, следует сократить административные процедуры. Особенно много процедур касается социальной нагрузки.

Сейчас, по мнению Антона Глушкова, проектов гринфилд не осталось, девелоперам придется выкупать промышленные земли. Для них остается реновация городской среды, неудобиц.

«Все регламенты запускаются, когда есть права на землю, а в КРТ это очень не сразу. Хочу заступиться за застройщиков и закрепить в договорах их права. Нужна защита интересов застройщиков по исполнению договора. Сейчас если дело доходит до разрешения на строительство, им новые требования выдвигают», — добавил Антон Глушков.

Механизм правильный, но везде применяется по-разному, отметил Алексей Алмазов, управляющий партнер по сегменту «Регионы» ГК ФСК. Например, в Бурятии сделано все правильно: мастер-план, градостроительная концепция, вместе с девелопером фазы проекта и т. д. Поэтому у проекта — все шансы быть успешным. Но во многих регионах механизм работает не так. «Поставлена задача: должно быть много КРТ. Нарезаются в городе площадки, быстро делается экономический расчет и выносится на конкурс. Получают участок те, кто больше денег дали за землю, мастер-планы и прочее упускаются. Мы участвуем периодически в таких конкурсах. До конца они обычно не доводятся», — перечислил недостатки механизма Алексей Алмазов.

Механизм правильный, но везде применяется по-разному, отметил Алексей Алмазов, управляющий партнер по сегменту «Регионы» ГК ФСК. Например, в Бурятии сделано все правильно: мастер-план, градостроительная концепция, вместе с девелопером фазы проекта и т. д. Поэтому у проекта — все шансы быть успешным. Но во многих регионах механизм работает не так. «Поставлена задача: должно быть много КРТ. Нарезаются в городе площадки, быстро делается экономический расчет и выносится на конкурс. Получают участок те, кто больше денег дали за землю, мастер-планы и прочее упускаются. Мы участвуем периодически в таких конкурсах. До конца они обычно не доводятся», — перечислил недостатки механизма Алексей Алмазов.

Он предлагает сделать подготовку мастер-планов территорий обязательным условием: «Вопрос экономики важен, но при комплексном развитии речь идет о центрах городов, важна архитектура, класс жилья, класс среды, возможности девелопера. Это надо учитывать».

Ренессанс ИЖС

Наряду с масштабными проектами КРТ будущее строительного рынка – в индивидуальном жилом строительстве (ИЖС). По итогам 2023 года ввод ИЖС составил 60% в общем объеме построенного жилья.

Сбер зафиксировал интенсивный рост спроса на ИЖС с января по май 2024 года. Это подтверждено выдачами ипотечных кредитов. В начале текущего года выдавалось по семь-десять тысяч кредитов, а в мае было выдано уже более 13 тысяч.

Интерес граждан к ИЖС подтвердили участники секции «Ренессанс индивидуального строительства. ИЖС-мания».

Компания Strategy Partners Group (входит в группу компаний ОАО «Сбербанк России») провела исследование, сравнив запрос покупателей жилья в многоквартирных домах и индивидуальных. Например, в МКД очень важны локация, транспортная доступность, а для ИЖС — архитектура, надежность застройщика, соотношение цены и качества.

«Спрос на ИЖС сегодня превышает предложение. Но большая часть рынка — непрозрачная зона», — отметила Валерия Плотникова, управляющий партнер Strategy Partners Group.

«Спрос на ИЖС сегодня превышает предложение. Но большая часть рынка — непрозрачная зона», — отметила Валерия Плотникова, управляющий партнер Strategy Partners Group.

По ее словам, на благо рынка сыграет распространение механизма эскроу в ИЖС. Ипотечное кредитование в сегменте уже состоялось. Пока есть вопросы по инфраструктуре. Кроме того, Валерия Плотникова ожидает нового всплеска: «Рынок должен трансформироваться — тогда будет новый рост».

О большом интересе граждан к ИЖС заявил и Юрий Муценек, заместитель министра строительства и жилищно-коммунального хозяйства Российской Федерации. По его словам, более 67% населения хотят иметь собственный дом. Объемы ввода ИЖС растут каждый год. Но потенциальная возможность роста остается.

О большом интересе граждан к ИЖС заявил и Юрий Муценек, заместитель министра строительства и жилищно-коммунального хозяйства Российской Федерации. По его словам, более 67% населения хотят иметь собственный дом. Объемы ввода ИЖС растут каждый год. Но потенциальная возможность роста остается.

Сейчас начал действовать новый закон, в ИЖС пришли эскроу-счета. В чем-то схема похожа на эскроу-схему для МКД. Например, счета раскрываются только после постройки дома. Но есть своя специфика, поэтому закон не станет обязательным для ИЖС, отметил Юрий Муценек.

Механизм эскроу будет помогать, уверен Андрей Бахмутов, вице-президент, директор по корпоративным продуктам и государственным программам АО «ДОМ.РФ». Но для удовлетворения спроса нужны типовые решения, которые будут масштабированы за счет стандартизации, производственного цикла. По его словам, стандартные дома станут дешевле. Кроме того, следует учитывать эксплуатационные расходы и позицию банков, для которых типовые решения более внятны и надежны.

Механизм эскроу будет помогать, уверен Андрей Бахмутов, вице-президент, директор по корпоративным продуктам и государственным программам АО «ДОМ.РФ». Но для удовлетворения спроса нужны типовые решения, которые будут масштабированы за счет стандартизации, производственного цикла. По его словам, стандартные дома станут дешевле. Кроме того, следует учитывать эксплуатационные расходы и позицию банков, для которых типовые решения более внятны и надежны.

«Покупатель должен хотеть и мочь купить. Наша цель — создать финансовую возможность», — поясняет Андрей Бахмутов.

Не дожидаясь решений власти, банк внедряет комплексную схему. Это возобновляемая кредитная линия для подрядчиков, по которой уже одобрено 3 млрд рублей, ипотечная программа с коммерческими счетами и скидкой в 1% для покупателей. В программе кредитов подрядчикам может участвовать любой кредитор, подчеркнул Андрей Бахмутов. Крупнейшие банки собираются в ней участвовать. Плюс есть кластерная программа, это про «зеленые стандарты», и по «зеленым» проектам тоже предусмотрена специальная скидка. «То есть мы в этом смысле действуем как система: ипотека для граждан, подрядчиков, обеспечивая кредитным плечом», — констатировал Андрей Бахмутов.

«Без комплексного подхода массового строительства не будет», — убеждена Светлана Разворотнева, депутат Госдумы. По ее словам, ипотечные программы и эскроу-механизм по аналогии с МКД приведут к повышению стоимости.

«Без комплексного подхода массового строительства не будет», — убеждена Светлана Разворотнева, депутат Госдумы. По ее словам, ипотечные программы и эскроу-механизм по аналогии с МКД приведут к повышению стоимости.

Тем временем в Госдуме рассматриваются законопроекты, связанные с ИЖС. Например, накопление средств на первый взнос по ипотеке на отдельном счете. Внесен законопроект про управление комплексами ИЖС. Но пока он, по словам Светланы Разворотневой, «завяз» во втором чтении — депутатам сложно определить, на чьем балансе будут находиться инженерные сети, и кто за что будет отвечать.

По мнению Светланы Разворотневой, для массового ИЖС нужны госструктуры — например региональные корпорации по аналогии с Жилищной корпорацией Белгородской области, где земля оставалась в собственности региона, власти готовили участки под строительство, и действовал накопительный кооператив.

Крупнейший девелопер, Группа «Самолет», вышел на рынок ИЖС. Как пояснил Иван Виноградов, управляющий директор компании «Самолет Дом», это «осознанный шаг», поскольку компания рассчитывает на рост сегмента ИЖС. «Если начать решать проблемы, формировать аналогичные МКД правила игры, увидим бурное развитие рынка», — убежден Иван Виноградов.

Крупнейший девелопер, Группа «Самолет», вышел на рынок ИЖС. Как пояснил Иван Виноградов, управляющий директор компании «Самолет Дом», это «осознанный шаг», поскольку компания рассчитывает на рост сегмента ИЖС. «Если начать решать проблемы, формировать аналогичные МКД правила игры, увидим бурное развитие рынка», — убежден Иван Виноградов.

Кто и как будет строить

Участники секции «Будущие технологии в строительстве» уверены: будущее — за ТИМ, нейросетями и префаб-технологиями.

Демид Костерев, управляющий партнер компании Modulbau, констатировал: в строительстве производительность труда меняется на 1%, хотя в других отраслях происходят изменения в разы. «То есть перспективы у стройки большие», — подчеркнул он.

Демид Костерев, управляющий партнер компании Modulbau, констатировал: в строительстве производительность труда меняется на 1%, хотя в других отраслях происходят изменения в разы. «То есть перспективы у стройки большие», — подчеркнул он.

При этом на современном этапе сама стройка для девелопера — один из десятка процессов. И внедрение инноваций — «это не про девелопера», полагает Демид Костерев, это больше относится к подрядчикам. По его мнению, осталось мало обособленных подрядчиков, для которых стройка — базовая деятельность. Зато много внимания сегодня уделяется НИОКР.

Петр Гельтищев, директор департамента ГК «Нацпроектстрой», уверен: самое главное — ТИМ. В компании, которая работает по всей стране на крупных инфраструктурных стройках, создается 3D-модель для каждого объекта, отметил он.

Петр Гельтищев, директор департамента ГК «Нацпроектстрой», уверен: самое главное — ТИМ. В компании, которая работает по всей стране на крупных инфраструктурных стройках, создается 3D-модель для каждого объекта, отметил он.

Среди новых технологий — собственная разработка, которая позволила сокращать временные интервалы между поездами в столичном метро. «Это первый шаг к ”беспилотности”», — подчеркнул Петр Гельтищев.

В разработке использовались нейросети, в которые загружаются «все возможные для человека маршруты». Теперь аналогичная технология внедряется на трамвайных маршрутах.

Префаб-технологии позволяют часть строительных процессов перевести на завод. «Это технологичнее, повышает производительность, заводское качество», — пояснил Демид Костерев.

По его словам, на заводах изготавливаются сантехнические модули, инженерные модули, фасадные панели… Это напоминает старые технологии панельного домостроения, однако их возрождение происходит на новых принципах. «Индустриальное строительство — ответ на запрос государства увеличить объемы строительства и площади», — полагает Демид Костерев.

Он также отметил, что 24% компаний в Московском регионе применяют префаб-технологии. Это важно, поскольку любая стройка требует много рабочих рук, а их не хватает. Заводское производство и роботизированный завод — выход в такой ситуации.

Много внимания сегодня уделяется предиктивным технологиям. «Искусственный интеллект позволяет заглянуть в будущее. Мы получаем инсайды, о которых даже не догадывались. Класс жилья, квартирография, оптимизация аналитики… Человеку невозможно обработать такой массив данных, это задача для искусственного интеллекта», — утверждает Любовь Пшеничникова, директор по развитию стратегических партнерств компании VK.

Много внимания сегодня уделяется предиктивным технологиям. «Искусственный интеллект позволяет заглянуть в будущее. Мы получаем инсайды, о которых даже не догадывались. Класс жилья, квартирография, оптимизация аналитики… Человеку невозможно обработать такой массив данных, это задача для искусственного интеллекта», — утверждает Любовь Пшеничникова, директор по развитию стратегических партнерств компании VK.

При этом, по ее словам, сервис для девелоперов «двигается в сторону упрощения»: пока с инструментами могут работать только аналитики, но разработчики добиваются такого упрощения, чтобы работать смогли собственники и бизнесмены. Это, подчеркивает Любовь Пшеничникова, новый этап — автоматизация искусственного интеллекта.

Однако, поясняет Дмитрий Самоходкин, генеральный директор «Самолет 10D», пока топ-менеджеры и ИТ-директора «говорят на разных языках». Одна из причин — нехватка рабочей силы, чтобы «решить вопрос объемов».

Однако, поясняет Дмитрий Самоходкин, генеральный директор «Самолет 10D», пока топ-менеджеры и ИТ-директора «говорят на разных языках». Одна из причин — нехватка рабочей силы, чтобы «решить вопрос объемов».

По его мнению, нужно искать баланс между высокими технологиями и модными веяниями. Например, использование дронов для сбора информации — дорогое удовольствие. Но можно «научить» собирать информацию камеры, установленные на объектах. Это дешевле, а задача решается одна и та же.

Идеальная картина, полагает Дмитрий Самоходкин, — «сопровождающий тебя искусственный интеллект на каждом этапе стройки. Он предсказывает на три года вперед, рассчитывает, сколько бетона залить. И жильца не надо вовлекать в этап эксплуатации: что чинить надо — тоже скажет искусственный интеллект».

В кулуарах

Тем временем разрабатывается очередной национальный проект «Инфраструктура для жизни», где ставится цель обеспечить граждан доступным жильем, для чего придется сосредоточиться на оптимизации затрат застройщиков. Нацпроект будет касаться, в том числе, малых городов и ИЖС.

«В новом национальном проекте, чтобы выйти на показатель обеспеченности жильем в 2030 году в 33 квадратных метра на человека, мы предусматриваем такие меры поддержки, как инфраструктурное меню и программу ”Стимул”, а также дополнительные меры поддержки по комплексному развитию территорий в малых городах. Все это вместе с работой ДОМ.РФ как института развития и работой ВЭБ.РФ в части инфраструктурных облигаций, финансирования замены сетей, а также комплексной программой модернизации инфраструктуры и строительства социальных объектов и так далее плюс всем, что будет связано, даст возможность даже в нынешней ситуации при измененных условиях льготной ипотеки сохранить объемы жилищного строительства», — пояснил в кулуарах ПМЭФ Никита Стасишин.

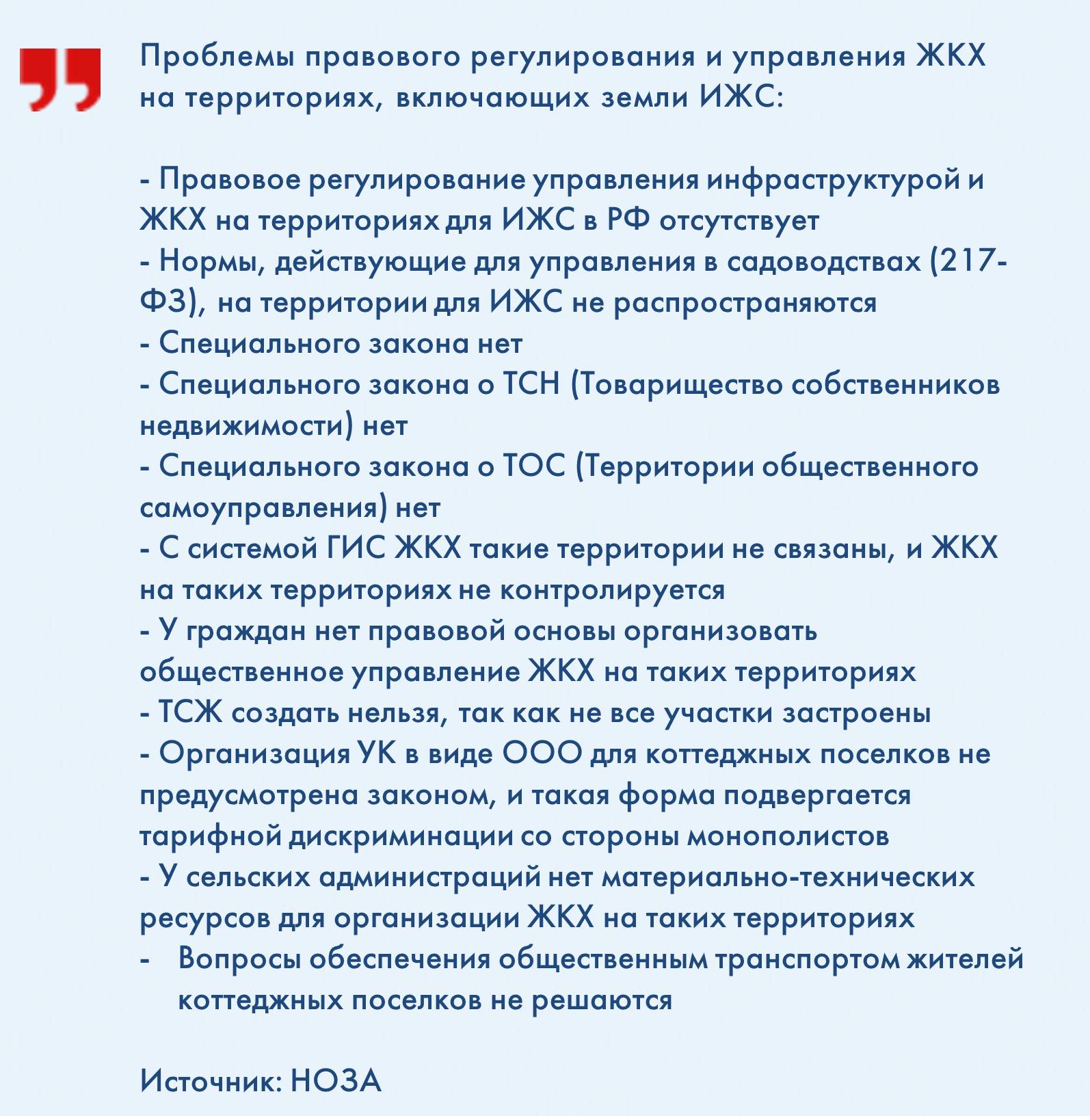

Отсутствие внятного законодательства относительно малоэтажной застройки порождает проблемы и для девелоперов, и для владельцев частных домов, а самое главное — тормозят процессы создания качественной и соразмерной человеку среды для жизни.

Большинство людей в России, по данным опроса ВЦИОМ, хотят жить в малоэтажных домах. Больше половины нового жилья в стране является малоэтажным — это в основном индивидуальное строительство, но набирают обороты и блокированная и квартирная застройка. Однако законодательство в части малоэтажной застройки в стране не урегулировано. Отсюда — проблемы со стоимостью платы за проживание, накопление долгов у собственников жилья, запутанная судебная практика по их взысканию.

Правда, появилась надежда: в очередной раз идет разработка документа для формирования перечня общего имущества в малоэтажном ЖК.

Плата за…

В малоэтажном ЖК собственник может рассчитывать на определенный уровень комфорта, поскольку инженерное обеспечение и благоустройство территории прилагаются к домовладению. Благодаря этим элементам малоэтажное жилье, как правило, стоит дороже: выясняется, что за комфорт надо платить ежемесячно.

Коммунальные расходы в малоэтажном ЖК выше, чем в многоквартирном доме, поскольку финансовая нагрузка делится на всех жильцов, а их значительно меньше. Иными словами, основной параметр — «плотность населения».

Как ранее указывал вице-президент НАМИКС Валерий Казейкин, инженерные сети, которые приходится обслуживать, гораздо протяженнее, чем в многоквартирных ЖК: «Во-первых, на строительство транспортных и инженерных сетей требуется больше денег, что, естественно, отражается в стоимости квадратного метра. А во-вторых, и на обслуживание сетей здесь требуются гораздо большие затраты».

Но есть малоэтажные комплексы с большим количеством домовладений. Там ежемесячная плата меньше, но и комфорт — ниже.

Алексей Анисимов, член Комиссии по рассмотрению предложений в сфере развития ИЖС при Экспертной группе дорожной карты (плана мероприятий) «Трансформация делового климата» по направлению «Градостроительная деятельность» Национального объединения застройщиков жилья (НОЗА), учредитель, директор ООО «Ореховая роща» (Ростов-на-Дону), называет отличия в формировании ежемесячной платы в высотных и малоэтажных ЖК: «Когда говорят про многоквартирные дома, говорят об объекте, а коттеджная застройка — это пространство. Земельные участки под малоэтажными комплексами в разы больше. Отсюда могут быть отличия в оплате».

Игорь Синькевич, генеральный директор УК «Управление комфортом» (входит в Группу RBI), полагает, однако, что все зависит от состава имущества, а не от количества этажей и квартир: «Малоэтажные дома отличаются прежде всего отсутствием лифтов, соответственно, здесь в квитанции отсутствует строчка "содержание лифта" и меньше система диспетчеризации инженерного оборудования. Зато часто добавляется обслуживание газового оборудования, потому что малоэтажные дома часто оборудуются своими котельными».

Помимо этого, напоминает Алексей Анисимов, в структуре затрат есть, например, уборка территории или выкашивание травы на этой территории — гораздо большей по площади, чем в многоэтажном ЖК.

Кроме того, дорисовывает картину Михаил Голубев, генеральный директор ГК «Северо-Западная строительная корпорация», внутри малоэтажного комплекса может быть охрана периметра, квартальные проезды, линейные объекты, общие парковки, помещения для персонала, элементы ландшафта и гидросистема ливневых стоков. Это все надо обслуживать. «Кто это должен оплачивать?» — интересуется он. Например, внутриквартальную инфраструктуру передать на баланс местных властей и ресурсоснабжающих организаций системно затруднительно либо вообще невозможно. А эта система и есть та технологическая изюминка, создающая удобство и ауру привлекательной жизни в малоэтажке.

Особая статья — локальные социальные объекты. В небольшом малоэтажном квартале или районе вряд ли есть смысл строить школу или поликлинику. Также и подключение к сетям в Петербурге или в Ленобласти, где тарифы могут значительно отличаться.

По словам Михаила Голубева, в Петербурге в одиннадцати районах из восемнадцати можно развивать малоэтажную застройку, и тарифы в таких комплексах будут городские. Но плюсом к коммунальным платежам придется добавить еще несколько тысяч рублей за организацию обслуживания пространства комплекса. Так, ежемесячная плата за жилой дом 120–300 кв. м обойдется в 5–8 тыс. рублей плюс энергоресурсы.

«Разница в оплате зависит от форматов видов разрешенного использования объектов жилья, класса и масштаба комплекса, а главное — продуманности малоэтажного комплекса. Рентабелен проект от 800 домовладений, остальное — убыточно и дорого», — утверждает Алексей Анисимов. В частности, кроме эксплуатационных услуг, домовладельцам придется платить от 1 до 6 тыс. рублей в месяц.

Что такое справедливый среднестатистический тариф для малоэтажных комплексов, неясно, поскольку количество домовладений и людей в малоэтажных комплексах разное, состав общего имущества формализации пока не поддается, набор услуг может заметно отличаться. С одной стороны, есть обязательная охрана, уборка обширной территории, обслуживание дорог и прочее. С другой — нет платы за капремонт, лифты, а расходы на отопление, если верить Алексею Анисимову, в 2–3 раза меньше. Кроме того, аварий на сетях будет очевидно меньше, поскольку нагружены они не так сильно, как сети в многоквартирных домах.

Кто платит?

В любом жилом комплексе найдутся «протестующие», которые «из принципа» не оплачивают ту или иную услугу. По статистике, не менее 10% граждан не оплачивают коммунальные услуги. Такие люди есть и в многоквартирных домах, но для малых по плотности заселения поселках появление неплательщиков гораздо чувствительнее.

«Не могу сказать, что проблема должников в малоэтажных проектах стоит более или менее остро, чем в многоэтажных домах. Для управляющих компаний она всегда актуальна. Законодательство сегодня разрешает не оплачивать ЖКУ в течение трех месяцев, и никаких рычагов воздействия у управляющих компаний нет. Даже пени можно начислять только за 91 день. При этом УК в течение этих месяцев сама платит за потребленные жителями ресурсы и услуги», — комментирует Игорь Синькевич.

По мнению Алексея Анисимова, долги появляются, если не выстроены взаимоотношения между УК и жителями или если УК видит свою задачу только в сборе денег с населения. «Если УК работает, ничто не мешает собирать платежи», — полагает он.

Самостоятельная борьба УК с неплательщиками выливается в запрете на въезд в поселок или в отключении сетей, что позволяет домовладельцам обращаться в суды.

По логике управляющая компания должна иметь статью расходов на суды.

По словам Михаила Голубева, в многоквартирных домах УК получит долги неплательщиков через суд — есть соответствующий регламент. «В малоэтажных комплексах суды могут затянуться. Сложности сбора долгов возникают, когда стоимость обслуживания доходит до 20–30 тыс. рублей в месяц при хорошем сервисе, а социальный статус жителей не соответствует этому. Но странно, когда проживающий в трехэтажном доме за 200 кв. метров не может заплатить 5 тыс. рублей», — добавил он.

Количество судебных споров в малоэтажных комплексах растет. Управляющие компании выбивают долги, оспаривают отказы заключать договор на оказание услуг. Жители отбиваются от лишних статей расходов, протестуют против отключения коммунальных услуг, запрета на въезд в поселок и т. д.

В суд, конечно, подать можно, но результат предугадать нельзя. Существующее законодательство невнятно трактует некоторые моменты. Жилищный кодекс помогает плохо. В результате судебные прецеденты носят двоякий характер.

«Собственник должен нести ответственность — он сам решил жить в малоэтажном доме, — убежден Алексей Анисимов. — Но относиться к индивидуальному жилью как к дешевому нельзя».

По его словам, политика судов четкая: коммунальные платежи надо платить. Но по поводу остальных позиций мнения судей расходятся.

Законодательство в инициативах

Разное видение ситуации не только у судебных властей. Как отмечает Михаил Голубев, оформление прав собственности индивидуального и блокированного жилого дома (в народе таун-хауса) сегодня не отличаются, вы получаете в собственность жилой дом и земельный участок, но есть разночтения между дифференциацией их ресурсоснабжающими организациями, органами, контролирующими реконструкцию…

Правовую неопределенность разные властные структуры и общественные объединения пытаются исправить не первый год. Группа депутатов Госдумы еще в 2017-м пыталась урегулировать правовой статус малоэтажной застройки. Затем в 2018 году — другая группа — вносила законопроект по управлению малоэтажными комплексами. В версии Минстроя РФ. Подразумевалось три варианта управления общим имуществом: самостоятельное управление, ТСЖ или специализированный потребительский кооператив, управляющая организация с лицензией на управление многоквартирными домами.

Но в пояснительной записке к проекту ФЗ «О внесении изменений в Жилищный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации» адвокаты Сергей Крюков и Александр Анишин из адвокатского бюро «Крюков, Анишин и партнеры» указали на отсутствие определенности принадлежности имущества общего пользования на территории жилого комплекса; распределении ответственности по эксплуатации объектов инфраструктуры; установлении правил проживания на территории комплекса и т. д.

По словам Михаила Голубева, сейчас опять идет процесс с целью сформировать перечень общего имущества малоэтажных жилых комплексов для федерального закона. Психология русского человека — жить припеваючи, но никому за это не платить, хорошо отражается в отношении малоэтажной застройки. Люди разучились жить в такой городской среде. И хотя пока нет простых решений, как в многоквартирке, надо найти баланс интересов.

Но главное, полагает Алексей Анисимов, — определиться со взаимоотношениями между застройщиком/УК и домовладельцами. «Надо выйти за рамки Гражданского кодекса. Установить прямое регулирование для малоэтажных комплексов», — убежден он.

У жителей малоэтажных комплексов нет правовых гарантий на пользование инфраструктурой — государство устранилось от решения этой проблемы, суды не воспринимают иски, если не выстроены отношения. Но и дороги внутри поселков, и инженерные сети должны иметь ответственных собственников. А на обслуживание такой инфраструктуры требуются средства.

Поскольку законодательной базы нет, по словам Алексея Анисимова, обеспечить права пользования домовладельцев инфраструктурой можно через заключение договоров на право пользования имуществом и сетями застройщика (либо собственника), а при смене собственника объекта происходит переуступка этого права, таким образом застройщик (либо собственник) сетей и инфраструктуры выступает гарантом прав жителей. Эти гарантии собственники инфраструктуры не должны и не обязаны предоставлять бесплатно.

«Нам, гражданам РФ, надо научиться уважать право собственности независимо от того, чья это собственность», — заключил Алексей Анисимов.

Мнение

Игорь Синькевич, генеральный директор УК «Управление комфортом» (входит в Группу RBI):

— В малоэтажных домах стоимость обслуживания квадратного метра обычно несколько выше, т. к. меньшие площади обслуживать дороже. Но стоимость может почти не отличаться, если таких малоэтажных домов много. Например, если общий метраж поселка примерно 25 тыс. кв. м — это соответствует размеру многоэтажного многоквартирного дома. С другой стороны, в поселках вырастают затраты по такой статье как обслуживание территории. В случае с нашими поселками это 8 га — намного больше, чем в «городском» многоквартирном доме. Эту территорию занимает и озеленение, и дороги, и тротуары (километры!). Все они нуждаются в обслуживании.

Михаил Голубев, генеральный директор ГК «Северо-Западная строительная корпорация»:

— Комфортная среда малоэтажных комплексов у граждан в приоритете. По Стандарту комплексного развития территорий, который разработан и внедряется Минстроем и ДОМ.РФ по поручению председателя Правительства РФ, пропагандируется передовой урбанистический подход смешанного типа застройки, когда могут в одном квартале строиться разные виды жилых домов. Дисбаланс в ЖКХ наносит вред развитию малоэтажного строительства в России. А малоэтажное строительство набирает обороты и становится приоритетной национальной целью.

Пора навести порядок с правовой базой в ЖКХ, с нормальной поставкой ЖКУ в малоэтажке. Малоэтажные комплексы сегодня — сложные структуры, более сложные, чем многоэтажные ЖК. Они могут требовать более высокой платы за содержание, но предоставляют больше комфорта людям. Но за комфорт все-таки надо платить.

Ипотечное кредитование в России развивается стремительно. Особенно яркими себя показали четыре месяца этого года — июль, август, сентябрь и октябрь, каждый из которых побил рекорд предыдущего. Значительный рост связан с двумя факторами — общее снижение ставок и программа государственного льготного кредитования, так называемая «Ипотека с господдержкой».

«Льготная ипотека обеспечила нам порядка 50% выдач в этом году, — рассказывает Ирина Гладких, заместитель управляющего филиалом по розничному бизнесу ПАО «БАНК УРАЛСИБ» в Санкт-Петербурге. — Говоря о льготной ипотеке, я имею в виду не только программу с господдержкой, стартовавшую в апреле этого года, но и программу кредитования для семей, воспитывающих двух и более детей, и семей, воспитывающих ребенка с инвалидностью, которая действует с 2018 года. Ее еще часто называют семейной ипотекой. По этому виду кредита государством предусмотрена ставка 6%, мы же предлагаем нашим заемщикам ставку от 5,5%. По ипотеке с господдержкой в нашем банке также предусмотрена пониженная ставка — от 5,99%».

Всего «БАНКОМ УРАЛСИБ» в январе — октябре этого года было выдано более 10,5 тыс. кредитов на общую сумму свыше 30,6 млрд рублей. По словам Ирины Гладких, ипотечное кредитование растет, в том числе благодаря постепенному и планомерному снижению ставок. «Поскольку ипотека является долгосрочным кредитом на значительную для физических лиц сумму, то здесь разница даже в 1% может оказать влияние на принятие человеком решения "брать или не брать", — поясняет эксперт. — Если вернуться буквально на пять лет назад, то тогда ставки были на уровне 12–14%. Сегодня же у заемщиков есть возможность приобрести жилье в кредит по значительно меньшим ставкам. Например, мы в «БАНКЕ УРАЛСИБ» предлагаем ипотечный кредит на строящееся жилье, а также рефинансирование действующих кредитов по ставкам от 7,99%*». Ирина Гладких отмечает, что рефинансирование, как довольно молодой банковский инструмент, пользуется все большим спросом у заемщиков, поскольку позволяет снизить ежемесячный платеж и общую переплату по кредиту.

Что же касается льготного кредитования, то здесь, по сути, выигрывают и заемщик, приобретающий жилье по меньшей итоговой стоимости за счет пониженной ставки по кредиту, и застройщик, который реализовывает проект и развивает свой бизнес.

«Пожалуй, те программы льготного ипотечного кредитования, которые действуют в России на сегодняшний день, являются одним из примеров успешной коллаборации государства, финансового сектора и бизнеса. Здесь удалось повысить доступность жилья, с одной стороны, не в ущерб бизнесу — с другой», — делится Ирина Гладких. По мнению эксперта, сегодня мы переживаем бум ипотечного кредитования, который в будущем стабилизируется на докризисном уровне. «Этой осенью многие заемщики постарались, что называется, "успеть в последний вагон", поскольку предполагалось, что действие программы с господдержкой закончится 1 ноября, — рассказывает Ирина Гладких. — Продление программы льготной ипотеки позволит поддержать спрос на жилье на достаточно высоком уровне».

Эксперт отмечает, что не стоит забывать и о других мерах господдержки, в том числе использование материнского капитала для улучшения жилищных условий (погашение основной части долга по ипотеке, первоначальный взнос), а также возможность воспользоваться льготной семейной ипотекой с целью рефинансирования уже имеющегося кредита, и другие.

Как в дальнейшем будет развиваться рынок ипотечного кредитования, зависит от множества факторов — экономическая ситуация в стране, ключевая ставка ЦБ, действующие меры поддержки и другие. Ипотека становится с каждым годом доступнее, условия ее получения более комфортными, а значит, большее число семей получает возможность улучшить свои жилищные условия.

ПАО «БАНК УРАЛСИБ». Генеральная лицензия Банка России № 30 выдана 10.09.2015.

* Общие условия кредитования по программам ипотечного кредитования физических лиц (граждане РФ в возрасте от 18 до 70 лет, наличие постоянной или временной регистрации на территории РФ, стаж работы на последнем месте не менее 3 месяцев) на приобретение квартиры в многоквартирном доме или доме блокированной застройки (таунхаусе), или апартаментов по договорам купли-продажи либо по договорам участия в долевом строительстве: процентная ставка от 7,99 до 15,09% годовых за пользование кредитом устанавливается в зависимости от суммы кредита, размера первоначального взноса, категории заемщика и способа подтверждения дохода, наличия/отсутствия страхования жизни и риска потери трудоспособности и страхования титула (вторичная недвижимость). Сумма кредита — от 600 000 до 50 000 000 руб. Валюта кредита — рубли РФ. Срок кредита — от 3 до 30 лет. Первоначальный взнос от 15%. Дополнительные расходы: страхование жизни и трудоспособности заемщиков (является добровольным), страхование и оценка объекта недвижимости, оформляемого в залог (тарифы устанавливаются страховой/оценочной компанией), нотариальное заверение документов (при необходимости). Подробная информация на www.uralsib.ru или по телефону 8 800 250 57 57. Тарифы действительны на 07.12.2020. Изменение условий кредитования производится банком в одностороннем порядке. Не является публичной офертой. Реклама. ПАО «БАНК УРАЛСИБ». Генеральная лицензия Банка России № 30 от 10.09.2015.