Стимулирование спроса спасет от избытка предложения

Невысокий спрос на покупку квартир в новостройках угрожает рынку затовариванием. В апреле 2023 года президент РФ Владимир Путин уже объявил о том, что затоваривание пришло на рынок. Чиновники Минстроя РФ и Дом.РФ не согласны с этим утверждением: доля распроданных квартир на этапе строительства составляет всего 30%. Ситуацию способно ухудшить ипотечное кредитование после подъема ключевой ставки. Переизбыток предложения можно ликвидировать двумя способами: стимулировать спрос или сократить предложение.

Весной Владимир Путин заявил, что на рынке недвижимости России происходит затоваривание, и эти риски надо снижать, чтобы обеспечить устойчивое долгосрочное развитие строительного рынка и поддерживать спрос.

Весной Владимир Путин заявил, что на рынке недвижимости России происходит затоваривание, и эти риски надо снижать, чтобы обеспечить устойчивое долгосрочное развитие строительного рынка и поддерживать спрос.

Уже к концу 2022 года доля нераспроданного жилья на первичном рынке РФ достигла 66% (66 млн кв. м). При этом 25 млн кв. м приходилось на новостройки, где продажи еще не стартовали.

Минстрой РФ оценивает долю нераспроданных квартир по стране в 30%. В кулуарах Петербургского Международного экономического форума замминистра Никита Стасишин, как сообщали столичные СМИ, заявил: «Да, у нас сегодня распроданность составляет 30%, это минимальный объем, но все модели и цикл строительства в этих проектах еще 1,5–2 года. Поэтому мы считаем, что жилье, которое сегодня строится, оно будет распродано».

Минстрой РФ оценивает долю нераспроданных квартир по стране в 30%. В кулуарах Петербургского Международного экономического форума замминистра Никита Стасишин, как сообщали столичные СМИ, заявил: «Да, у нас сегодня распроданность составляет 30%, это минимальный объем, но все модели и цикл строительства в этих проектах еще 1,5–2 года. Поэтому мы считаем, что жилье, которое сегодня строится, оно будет распродано».

По данным Est-a-Tet, на первичном рынке Москвы в старых границах во II квартале 2023 года в продаже находилось 2,9 млн кв. м жилья, или 51,2 тыс. квартир и апартаментов. За прошедший квартал объем предложения снизился на 1,1%, а количество экспозиций – на 1,0%

В Петербурге, по подсчетам Nikoliers, за полугодие в продажу вышли корпуса в трех десятках проектов, в том числе новых. Объем предложения составил 42 тыс. квартир общей площадью 2,1 млн кв. м в составе 190 жилых комплексов. Количество проектов, в которых идет реализация квартир, по сравнению с концом 2022 года снизилось на 17%. При этом количество выставленных на продажу квартир, напротив, увеличилось на 2%.

«Что касается Петербурга, то за последние три года динамика объема возводимых площадей нисходящая. В городской агломерации снижение составляет около 35–40%. И, напротив, растет доля Ленинградской области в общей площади товарного запаса», – указал Дмитрий Ефремов, начальник управления продуктового менеджмента и маркетинговых исследований «Главстрой Санкт-Петербург».

«Что касается Петербурга, то за последние три года динамика объема возводимых площадей нисходящая. В городской агломерации снижение составляет около 35–40%. И, напротив, растет доля Ленинградской области в общей площади товарного запаса», – указал Дмитрий Ефремов, начальник управления продуктового менеджмента и маркетинговых исследований «Главстрой Санкт-Петербург».

В начале лета Игорь Кузавов, вице-президент, директор по автоматизации и аналитике корпоративного бизнеса Банка ДОМ.РФ, заявил на форуме недвижимости «Движение»:«Строящееся, но еще не проданное жилье может реализоваться за 30 месяцев, если остановить всю будущую стройку – хуже недавних 15-20».

В начале лета Игорь Кузавов, вице-президент, директор по автоматизации и аналитике корпоративного бизнеса Банка ДОМ.РФ, заявил на форуме недвижимости «Движение»:«Строящееся, но еще не проданное жилье может реализоваться за 30 месяцев, если остановить всю будущую стройку – хуже недавних 15-20».

При этом он указал на разницу в различных регионах. По его мнению, на Урале и в центральной части России жилье можно распродать быстрее всего, а в Северо-Западном регионе процесс будет самым медленным.

Источник: Urbanus.ru

А есть ли переизбыток?

По мнению ряда застройщиков, нераспроданные остатки не означают затоваривание рынка. «То, что сейчас происходит, не совсем затоваривание рынка. Да, есть статистика, согласно которой доля нераспроданного жилья в Петербурге увеличилась с 53% до 60%. Есть регионы, где этот показатель на уровне 70–80%, - речь о Москве, Краснодарском крае и Омске», - отмечает Евгений Хохлов, директор по маркетингу холдинга AAG.

По мнению ряда застройщиков, нераспроданные остатки не означают затоваривание рынка. «То, что сейчас происходит, не совсем затоваривание рынка. Да, есть статистика, согласно которой доля нераспроданного жилья в Петербурге увеличилась с 53% до 60%. Есть регионы, где этот показатель на уровне 70–80%, - речь о Москве, Краснодарском крае и Омске», - отмечает Евгений Хохлов, директор по маркетингу холдинга AAG.

По его словам, устойчивости рынка это не грозит: застройщики работают по сформированным финансовым моделям. Если раньше девелоперы стремились распродать 90% жилья до ввода в эксплуатацию, то сегодня благодаря проектному финансированию и эскроу-счетам в продажу может попадать до 40% квартир уже после завершения строительства.

«На текущую ситуацию одновременно повлияли несколько факторов. Первый – общая экономическая ситуация. Второй – смена предпочтений покупателей в сторону уже готового жилья. Третий – проектное финансирование, благодаря которому застройщики могут пересматривать планы и темпы продаж на период строительства», - подчеркнул Евгений Хохлов.

Наталья Кукушкина, руководитель группы маркетинга компании ЦДС, также обращает внимание на роль проектного финансирования. «Объемы продаж распределяются более равномерно, в том числе значительная часть планируется к реализации после ввода в эксплуатацию. Это не говорит о неликвидности объекта, лишь о ценовой политике застройщика. А при досрочной сдаче дома объем готовых непроданных квартир еще возрастает. Как правило, все они находят своих покупателей в течение нескольких месяцев после ввода», - пояснила она.

Наталья Кукушкина, руководитель группы маркетинга компании ЦДС, также обращает внимание на роль проектного финансирования. «Объемы продаж распределяются более равномерно, в том числе значительная часть планируется к реализации после ввода в эксплуатацию. Это не говорит о неликвидности объекта, лишь о ценовой политике застройщика. А при досрочной сдаче дома объем готовых непроданных квартир еще возрастает. Как правило, все они находят своих покупателей в течение нескольких месяцев после ввода», - пояснила она.

Сегодня правильнее говорить не о затоваривании рынка, а о стратегии продаж застройщиков, убеждена Наталья Кукушкина.

По мнению многих экспертов, все зависит от угла зрения, под которым рассматривается проблема. «Зависит от того, что считать переизбытком предложения. Например, доля нераспроданных квартир в готовых домах высокого класса всегда была в районе 50%. Это связано с запросами аудитории таких проектов, особенно с желанием увидеть и «пощупать» продукт, который приобретается», - рассуждает Елена Соловьева, директор по продажам «СЗ Про-Сервис» (девелопер апарт-отеля AlbadelMare).

По мнению многих экспертов, все зависит от угла зрения, под которым рассматривается проблема. «Зависит от того, что считать переизбытком предложения. Например, доля нераспроданных квартир в готовых домах высокого класса всегда была в районе 50%. Это связано с запросами аудитории таких проектов, особенно с желанием увидеть и «пощупать» продукт, который приобретается», - рассуждает Елена Соловьева, директор по продажам «СЗ Про-Сервис» (девелопер апарт-отеля AlbadelMare).

Как пояснил Дмитрий Ефремов, рынок жилья России неоднороден. Примерно две трети регионов в настоящий момент демонстрируют положительную динамику прироста объема возводимого жилья (за три года), еще треть регионов показывает отрицательную динамику; также существуют регионы, где новое жилье вообще не возводится. Согласно внутренним исследованиям компании в Москве, Петербурге, Московской и Ленинградской областях сейчас возводится 35% всех новостроек страны.

При этом, указывает Дмитрий Ефремов, «объем на стадии строительства является показательным, но не исчерпывающим параметром активности рынка, так как на уровень затоваривания влияют и доходы, и численность населения, и уровень миграции, и обеспеченность жильем, и многие другие факторы. И если мы будем учитывать не общий объем строительства, а, к примеру, объем в расчете на душу населения, то картина, вероятно, изменится».

Ян Фельдман, директор по маркетингу ГК «Ленстройтрест», полагает, что «определенный процент затоваривания действительно есть, однако касается он тех объектов, где цена не соответствует реальности: неудачные локации, отсутствие комфортной среды и т. д.». В начале лета в Москве не продали порядка 44% выведенных на рынок квартир, а в Петербурге – 41%. При этом тремя годами ранее показатели в обеих столицах составляли 30–35%.

Ян Фельдман, директор по маркетингу ГК «Ленстройтрест», полагает, что «определенный процент затоваривания действительно есть, однако касается он тех объектов, где цена не соответствует реальности: неудачные локации, отсутствие комфортной среды и т. д.». В начале лета в Москве не продали порядка 44% выведенных на рынок квартир, а в Петербурге – 41%. При этом тремя годами ранее показатели в обеих столицах составляли 30–35%.

«Поэтому мы, скорее, сейчас наблюдаем лишь кратковременный кризис, связанный с завышенными ценами у ряда застройщиков. Так что делать какие-то выводы о переизбытке предложения и возможных последствиях пока рано», – резюмировал он.

Источник: Urbanus.ru

Борьба с лишним товаром

О затоваренности рынка разговоры идут с 2021 года. Хотя правильнее назвать их спорами. Отдельные признаки переизбытка предложения проглядывают. Например, некоторые компании придерживают вывод на рынок новых проектов. Чтобы продать построенное, девелоперы прибегают к разным акциям, предлагают скидки и проч.

«Мы не видим большого затоваривания рынка и переизбытка предложения, потому что в основном работаем в сегменте комфорт. Хороших комплексов в выгодных локациях с качественными продуманными планировками, благоустроенными дворами, инфраструктурой на рынке не так много. Поэтому мы, не меняя планы, продолжаем выводить в продажу новые ЖК – как очереди в существующих, так и с нуля», - комментирует Максим Турта, руководитель департамента продаж Группы «Аквилон» в Санкт-Петербурге и ЛО.

«Мы не видим большого затоваривания рынка и переизбытка предложения, потому что в основном работаем в сегменте комфорт. Хороших комплексов в выгодных локациях с качественными продуманными планировками, благоустроенными дворами, инфраструктурой на рынке не так много. Поэтому мы, не меняя планы, продолжаем выводить в продажу новые ЖК – как очереди в существующих, так и с нуля», - комментирует Максим Турта, руководитель департамента продаж Группы «Аквилон» в Санкт-Петербурге и ЛО.

В то же время Екатерина Пчелкина, заместитель коммерческого директора по маркетингу холдинга «РСТИ» (Росстройинвест), отмечает: «Объем предложения на рынке новостроек в текущем году выше, чем в прошлом и позапрошлом. Избыток предложения может способствовать тому, что снизится объем вывода на рынок новых проектов. Однако те объекты, по которым уже получено проектное финансирование, понесены затраты, связанные с проектированием, разработкой архитектурно-градостроительного облика и т. д., будут выводить в продажу».

В то же время Екатерина Пчелкина, заместитель коммерческого директора по маркетингу холдинга «РСТИ» (Росстройинвест), отмечает: «Объем предложения на рынке новостроек в текущем году выше, чем в прошлом и позапрошлом. Избыток предложения может способствовать тому, что снизится объем вывода на рынок новых проектов. Однако те объекты, по которым уже получено проектное финансирование, понесены затраты, связанные с проектированием, разработкой архитектурно-градостроительного облика и т. д., будут выводить в продажу».

Источник: Nikoliers

Недогретый спрос

Чтобы уйти от затоваренности, самыми разумными считаются варианты снизить предложение или повысить спрос. Причем второй способ считается более надежным. Повышением спроса активно занимались власти, вводя ипотечные программы с господдержкой. Но пик спроса уже прошел. Впрочем, девелоперы не любят в этом признаваться.

Если верить участникам рынка, ни в одной компании продажи не падают который год подряд, хотя аналитики рынка регулярно отмечают взлеты и падение спроса. В частности, в Петербурге Консалтинговый центр «Петербургская Недвижимость» (Setl Group) фиксирует увеличение спроса на квартиры в новостройках за три летних месяца на 40–45% по сравнению с июнем – августом прошлого года: 21 тыс. сделок против 14,5 тыс. По окончании августа цифры обещают быть еще наряднее. Причиной стало повышение ключевой ставки, что заставило банки ужесточать условия ипотечного кредитования.

«Мы фиксировали восстановление спроса еще весной этого года, а уже в июле перевыполнили план продаж. На мой взгляд, к осени этот тренд сохранится, но, учитывая повышение ключевой ставки и минимума первоначального взноса, выдача ипотеки снова сократится. Мы видели снижение доли выдачи кредитов еще в конце 2022 года, очевидно, что банки ужесточают требования к заемщикам. С учетом этих факторов, прогноз о спросе осторожный – постепенный небольшой рост к концу года. Цены будут также плавно расти, без рывков и серьезных изменений», - полагает Ян Фельдман.

Екатерина Пчелкина связывает нынешний устойчивый спрос с госпрограммами – ипотеки с господдержкой, семейной и IT-ипотеки.

«Повышение ключевой ставки уже коснулось ипотечного рынка и условий выдачи кредитов в некоторых банках. По нашим расчетам, рост ипотечной ставки на 1 п.п. может снизить число потенциальных покупателей на 5–10% и более в зависимости от дохода семьи, стоимости квартиры, суммы первоначального взноса и других факторов», - говорит Дмитрий Ефремов.

Наталья Кукушкина также указывает на всплеск интереса со стороны граждан к покупке квартир в строящихся домах. «Многие логично предполагают, что через несколько недель могут быть повышены и ставки по льготным ипотечным программам, что ускоряет процесс принятия решения. Также на уровне активности сказывается традиционное августовское оживление рынка, связанное с выходом людей из отпусков и завершением дачного сезона. Число бронирований квартир в этот период резко увеличивается», - добавила она.

«После объявления ЦБ о повышении ключевой ставки мы отмечаем рост обращений и звонков от потенциальных покупателей. В июле мы уже зафиксировали рост продаж на первичном рынке: сделок было заключено больше, чем в любом из месяцев 2023-го и практически в каждом из месяцев 2022-го, кроме пиковых периодов. Август станет рекордным месяцем по спросу за последние два года – около 9 тыс. сделок, что приближается к пиковым значениям марта 2022 года», – указала Ольга Трошева, директор Консалтингового центра «Петербургская Недвижимость» (Setl Group).

«После объявления ЦБ о повышении ключевой ставки мы отмечаем рост обращений и звонков от потенциальных покупателей. В июле мы уже зафиксировали рост продаж на первичном рынке: сделок было заключено больше, чем в любом из месяцев 2023-го и практически в каждом из месяцев 2022-го, кроме пиковых периодов. Август станет рекордным месяцем по спросу за последние два года – около 9 тыс. сделок, что приближается к пиковым значениям марта 2022 года», – указала Ольга Трошева, директор Консалтингового центра «Петербургская Недвижимость» (Setl Group).

«Конечно, повышение ключевой ставки ударит и по банковским ипотечным кредитам, поэтому сейчас те, кто уже принял решение о покупке недвижимости, стремится оформить договоры с более выгодными ранними условиями», - рассуждает Елена Соловьева.

Основными драйверами продаж остаются кредитные продукты с господдержкой, отмечает Элина Ханнанова, директор по продажам ГК «Гранель». На долю семейной и льготной ипотеки приходится до 40% на каждую от общего количества сделок с привлечением средств банков – доля программ с господдержкой достигает около 80% в продажах жилья по ипотеке.

Основными драйверами продаж остаются кредитные продукты с господдержкой, отмечает Элина Ханнанова, директор по продажам ГК «Гранель». На долю семейной и льготной ипотеки приходится до 40% на каждую от общего количества сделок с привлечением средств банков – доля программ с господдержкой достигает около 80% в продажах жилья по ипотеке.

По ее словам, активно стимулировала покупательскую активность и нестабильность валютного курса. Люди инвестировали средства в недвижимость для их сохранения и преумножения. И если с начала года цены на рынке новостроек выросли на 5–7%, то в ближайшие месяцы они могу подрасти еще на несколько процентов.

«Рост ключевой ставки отразится на заметном повышении ипотечных ставок в ближайшее время, что приведет к подорожанию кредитов. Но сохранятся программы с господдержкой, их доля может повыситься до 90% и выше в продажах с использованием ипотечных средств. Мы рассчитываем на рост продаж новостроек в течение трех месяцев, особенно в масс-маркете. Затем будут отголоски снижения реализации на вторичном рынке, что подтолкнет первичный рынок. Ожидаемая стабилизация валютных рынков и других ключевых показателей создаст условия для дальнейшего снижения ключевой ставки и ставок по ипотеке. Экономика достаточно быстро восстанавливается», – отметила Элина Ханнанова.

При этом будущее рынка зависит от предлагаемых банками совместно с девелоперами программ и от того, как государство будет поддерживать отрасль, подчеркнул Максим Турта.

По его мнению, сейчас цены вышли на плато, при этом возросшая динамика спроса за последний месяц влияет на цену реализации, приводит к росту стоимости квартир. «Многое будет зависеть от дальнейших решений ЦБ и ипотечных продуктов», - добавил он.

Екатерина Пчелкина говорит об общем опасении: подъем ключевой ставки Центробанка пока не отразился на ставках по госпрограммам, но если они вырастут, спрос снизится. «В то же время рост ключевой ставки затормозит вторичный рынок, где ставки и так выше, чем на первичном, и нет субсидирования. Это повлияет на первичный рынок, так как часть покупателей, которые улучшают жилищные условия, продают свою недвижимость, чтобы приобрести квартиру в новостройке. Что касается цен, то мы не ожидаем существенной корректировки цен вниз, так как себестоимость проектов только растет», - добавила она.

* По состоянию на апрель 2023 года Источник: bnmap.pro

Кто виноват и что делать

В создавшейся ситуации кто-то винит государство, позволившее поднять ключевую ставку, кто-то – жадность застройщиков.

«Рынок недвижимости нужно развивать и поддерживать, поскольку приобретение жилья является одной из ключевых задач нашего населения. Без поддержки государства в решении этого вопроса не обойтись. Скорее всего, стоит рассматривать комфортное ипотечное кредитование, потому что в последнее время покупатели смотрят даже не столько на конечную стоимость лота, сколько на комфортный размер ежемесячного платежа», - полагает Максим Турта.

О необходимости участия государства в решении проблем рынка говорит и Ян Фельдман: «Государство может принять определенные меры и оказать поддержку рынку. Например, сделать ипотечные ставки для вторичного рынка более приемлемыми. Тогда активность данного сегмента позитивно скажется и на рынке первичного жилья. Сейчас из-за повышения ключевой ставки уменьшится количество сделок по типу «вторичка-первичка». Общеизвестно, что многие покупатели приобретают жилье в новостройках именно с помощью продажи уже имеющейся квартиры. Разумеется, снижение ключевой ставки также упростит жизнь людей, нуждающихся в улучшении жилищных условий».

«Рынок недвижимости затоварен не потому, что нет спроса, а потому, что цены на жилье завышены, – отмечают эксперты аналитического центра «Индикаторы рынка недвижимости», – а завышены они как раз «благодаря» стимулированию продаж через субсидирование ипотечных ставок. Если застройщики опустят стоимость метра, со спросом не будет проблем даже без льготной ипотеки».

«Возможно, в ближайшей перспективе мы увидим новые акции на рынке, которые вместе с ожиданиями населения подтолкнут спрос выше среднего и станут триггерами сезонного всплеска активности, хотя в целом по рынку мы ожидаем некоторое снижение числа сделок по итогам текущего года», - надеется Дмитрий Ефремов.

Возможно, самый действенный вариант стимулирования – совмещение ипотечных программ от государства со снижением цен на новостройки.

«Группа ЛСР» в целях поддержания большого сегментного разнообразия приступила к реализации нового проекта – жилого комплекса бизнес-класса Riviere Noire, который появится по адресу: наб. Черной речки, д. 3, лит. А, К, Д, на границе Петроградского и Приморского районов Санкт-Петербурга.

Компания уже приступила к подготовке территории для строительства комплекса, а на осень назначена официальная премьера проекта – старт продаж. ЖК Riviere Noire будет построен на участке почти 1,7 га. К 2021 году появятся три монолитных дома высотой до 11 этажей. Комплекс рассчитан на 559 квартир. Его общая площадь составит чуть более 52 тыс. кв. м, из них полезная – 33 тыс. кв. м.

Проект разработали специалисты архитектурного бюро Intercolumnium, создавшие запоминающийся образ каждого из трех домов комплекса. Один из домов расположится параллельно набережной Черной речки, второй будет построен в Красногвардейском переулке, третий – в глубине квартала, вблизи уникального памятника архитектуры классицизма – дачи Головина. При этом внутренние дворы домов обращены в сторону Большой Невки.

«Достойных участков для реализации проектов бизнес-класса немного. Именно поэтому каждый новый комплекс, выходящий на рынок, можно считать большой удачей и для девелопера, и для клиента. Покупатели квартир в этом сегменте очень требовательны. Они хотят жить в хорошем районе, с развитой транспортной доступностью, желательно недалеко от центра города. Парки и скверы вблизи дома – обязательный критерий. Большинство покупателей недвижимости бизнес-класса отдает предпочтение видовым квартирам», – говорит коммерческий директор компании «ЛСР. Недвижимость – Северо-Запад» Ольга Аветисова.

Эксперты отмечают, что локация активно развивается. «В районе Черной речки в настоящее время идет активный редевелопмент промзон. Интерес к локации высокий. Там реализует свои проекты ряд крупных девелоперов», – отмечает генеральный директор компании Peterland Юрий Зарецкий.

Плюсом является развитая инфраструктура локации: детские сады, гимназии и школы, поликлиники и больницы, офисы банков, торговые центры, спортивные клубы. «Зона около Черной речки достаточно бурно развивается. Еще несколько лет назад Группа RBI реализовала здесь проект «Новелла», затем пришли другие крупные застройщики, и в ближайшие лет пять активное строительство продолжится. Главной целевой аудиторией станут покупатели «нового бизнес-класса», которые стремятся улучшить свои условия проживания и приобрести более престижное жилье. Ведь это место – очень перспективное, рядом, через мост, находится Петроградская сторона», – добавляет директор управления стратегического маркетинга Группы RBI Вера Серёжина.

По оценке Knight Frank St Petersburg, инвестиции в реализацию проекта превысят 2,47 млрд рублей. По мнению Веры Серёжиной, о цене жилья в проекте пока говорить сложно. «Все зависит от темпов продаж, запланированных компанией. По нашей оценке, стоимость на старте не превысит 135–140 тыс. рублей за 1 кв. м», – отмечает она.

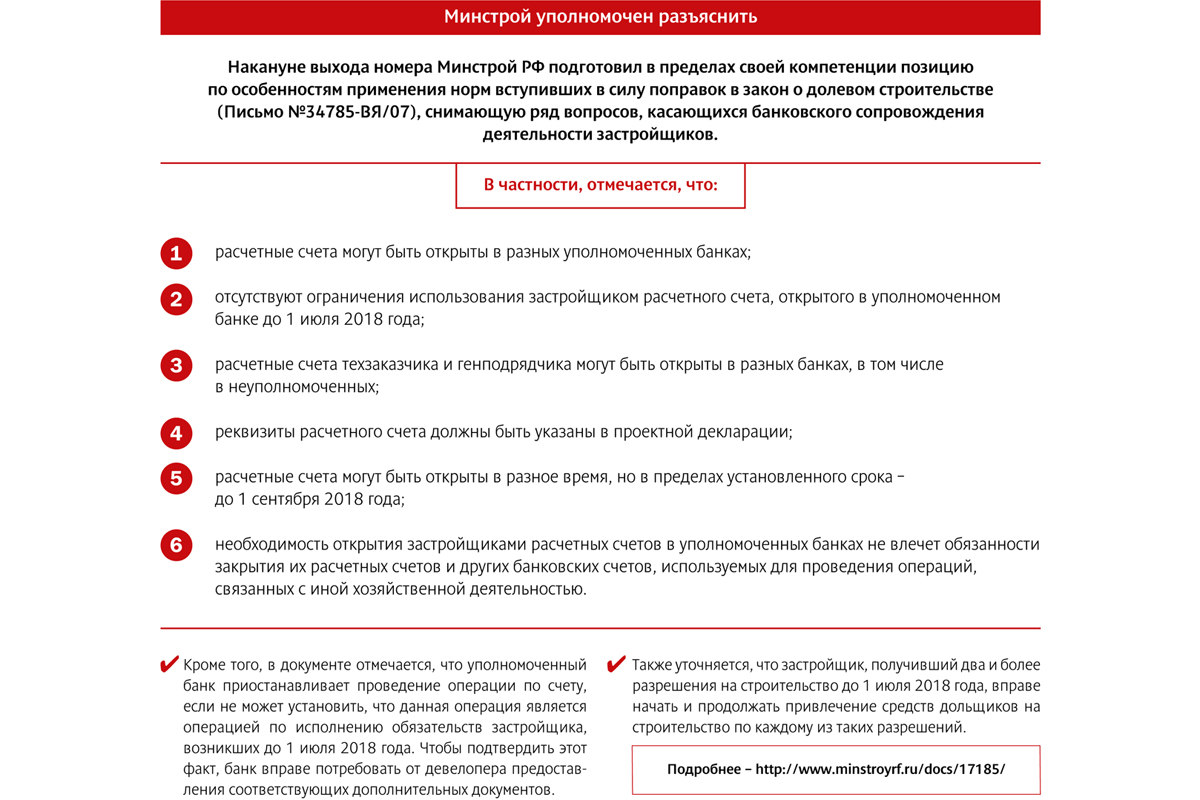

Всего через несколько дней закончится срок, до которого все застройщики обязаны открыть в уполномоченных банках специальные счета, через которые будут проводиться все финансовые операции, связанные со строительством жилья на деньги дольщиков. После этого у девелоперов появятся новые надзирающие органы в лице кредитных учреждений.

Как известно, с 1 июля 2018 года в силу вступили очередные поправки к Закону № 214-ФЗ, главными задачами которых являются защита прав дольщиков и недопущение появления новых проблемных объектов. По мысли российских законодателей, лучше всего с надзором за застройщиками и тем, как они используют деньги соинвесторов, справятся банки. Нецелевое использование средств станет невозможно, соответственно, новых обманутых дольщиков появляться не будет, существующие проблемные объекты постепенно достроят, и, таким образом, проблема в конце концов получит свое разрешение.

В принципе, банки готовы взяться за дело, но, по мнению экспертов, остается еще слишком много вопросов и по практике осуществления такого контроля, и по развитию реформы, которая предполагает полную ликвидацию долевого механизма привлечения средств граждан, переход на проектное кредитование и эскроу-счета.

Под бдительным оком

Напомним, в соответствии с законодательными новациями, банки будут осуществлять контроль за целевым расходованием застройщиками средств дольщиков. В отношении тех объектов, разрешения на строительство которых получены до 1 июля 2018 года, надзор будет выполняться по упрощенной схеме (исключаются из расчетов 6 видов транзакций; по обязательствам, возникшим до 1 июля, плата производится). Для проектов, получивших разрешительную документацию после «дня Х» (а также тех, где первый договор долевого участия заключен после 1 июля), контроль вводится в полной мере (в постановлении Правительства РФ перечислено 18 видов допустимых операций застройщика по счету). Для этого девелоперы до 1 сентября 2018 года должны открыть в уполномоченных банках специальные счета по схеме «одно разрешение на строительство (которое может касаться нескольких объектов) – один счет». При попытке нецелевого использования средств банк отказывает в проведении транзакции (на уточнение вопроса дается до 3 дней).

Руководитель бизнеса ипотечного кредитования дирекции кредитно-депозитного бизнеса банка «Санкт-Петербург» Екатерина Синельникова сообщила, что работа по переходу на новую схему взаимодействия с застройщиками уже началась. «Вести банковское сопровождение девелоперов по упрощенной схеме мы уже можем. В настоящее время Корпоративный блок банка разрабатывает условия по углубленному сопровождению, думаю, к 1 сентября они будут готовы», – рассказала она.

Ведущий менеджер отдела по развитию отношений с клиентами регионального корпоративного бизнеса «Альфа-Банка» Екатерина Антонова также говорит о том, что регламент для работы по новой схеме готов и первые спецсчета открыты. «При этом для тех застройщиков, которые у нас уже имеют счет, процедура перехода на спецсчета упрощена. Для других они будут оформляться по более сложной схеме проверки и идентификации», – уточнила она.

По словам начальника отдела финансирования недвижимости управления кредитования и проектного финансирования Северо-Западного банка ПАО «Сбербанк» Маргариты Клименко, банком создано специальное подразделение в Новосибирске. «Для него наняты и обучены около 200 сотрудников, которые готовы удаленно вести работу по контролю за расходованием застройщиками средств дольщиков», – рассказала она.

По мнению Екатерины Антоновой, конкуренция между банками за открытие спецсчетов застройщиков усилится. «Скорее всего, девелоперы, реализующие несколько жилищных проектов, сначала откроют счета в разных банках, чтобы оценить их условия и комфортность работы, а уже затем сделают выбор в пользу наиболее для них удобного варианта», – считает она. По словам Маргариты Клименко, базовый тариф за обслуживание спецсчета составит дополнительно 5 тыс. рублей в месяц.

Однако не все банки готовы приступить к работе по новой схеме. «Пока к этому вопросу мы подходим осторожно. Схема ясна только в самых общих чертах, опыта работы по ней нет. Ждем разъяснений федеральных органов по ряду вопросов», – отмечает управляющий директор по ипотеке банка ВТБ Светлана Киселева.

О том же говорит председатель правления банка «Уралсиб» Константин Бобров. «Нам хотелось бы изучить опыт коллег, прояснить для себя все риски такой деятельности – и только потом включаться в эту работу», – уточнил он. В связи с этим банк пока не намерен активизировать свою деятельность в данном направлении. «Сейчас объем кредитования строительной отрасли составляет около 20% общего кредитного портфеля. И мы не планируем его агрессивно увеличивать», – отметил эксперт, добавив, что банк старается избегать ускоренных темпов наращивания кредитования, особенно в таких рисковых сегментах, каким будет сейчас являться строительная сфера.

После «долевки»

В дальнейшем намечен отказ от «классической долевки» и переход на проектное кредитование с использованием эскроу-счетов. Вкратце принцип схемы таков: застройщик получает в банке кредитную линию на возведение объекта. Дольщики, приобретая квартиры, вносят свои средства на эскроу-счета. Когда объект сдан, этими деньгами гасится кредит, а «излишек» идет в прибыль девелоперу. Пока эта схема предлагается на добровольной основе, но с 1 июля 2019 года станет обязательной. При этом надзор банков за тратами застройщиков сохранится.

На сегодняшний день, по данным Центробанка, в перечень кредитных организаций, уполномоченных открывать эскроу-счета, входит 22 банка. Среди них такие как Сбербанк, ВТБ, «Газпромбанк», «Россельхозбанк», «Альфа-Банк», «Связь-Банк», «ЮниКредит Банк», банк «Санкт-Петербург» и др. «При этом на российском финансово-кредитном рынке в настоящее время около 60 банков, соответствующих установленным требованиям, так что список вполне может быть расширен», – отмечает зампредседателя Комиссии по недвижимости Общества потребителей Петербурга и Ленобласти Олег Островский.

По оценке представителей банковского сообщества, схема эскроу-счетов для строителей более выгодна и удобна, чем «поднадзорная долевка». «Это более гибкая система, позволяющая существенно снизить процентную ставку по кредиту для застройщика. Кроме того, может быть уменьшена сумма собственных средств девелопера, с которой он входит в проект», – отмечает Екатерина Синельникова. С этим согласна Маргарита Клименко, которая, впрочем, отмечает, что банки будут очень тщательно оценивать как проект, на который застройщик хотел бы получить кредит, так и саму компанию. «Все финансовые риски теперь будут ложиться на банк, поэтому всестороннее их изучение необходимо», – отмечает она.

По словам эксперта, при входе в проект и открытии кредитной линии процентная ставка будет соответствовать базовой рыночной ставке долгосрочного кредитования, но по мере накопления средств дольщиков на эскроу-счетах будет снижаться, вплоть до «значений, близких к нулевым» в том случае, если объем средств дольщиков будет превышать объем выданного кредита. «В итоге за весь период строительства средневзвешенная ставка по кредиту может составить 4-5% годовых, по проектам с хорошей динамикой продаж», – резюмировала Маргарита Клименко.

Близкие цифры назвала Екатерина Антонова. «На входе в проект процентная ставка по кредиту будет составлять 8-9%. Затем она будет снижаться тем быстрее, чем больше денег будет накапливаться на эскроу-счетах. В итоге средневзвешенный показатель за весь период реализации проекта, по нашим оценкам, будет составлять 4,8-5% годовых», – говорит она. Таким образом, выгодность проектного кредитования ставится в прямую зависимость от успешности девелоперского проекта.

Между тем, пока застройщики явно не оценили достоинств новой схемы. Первым девелопером, недавно начавшим работать со эскроу-счетами, стала компания «Брусника». Ей Сбербанк открыл кредитную линию на 1,2 млрд рублей для строительства новой очереди квартала «Новин» в Тюмени. И это стало чуть ли не единственным прецедентом. «Интересантов по открытию эскроу-счетов пока нет, хотя работать по ним мы уже готовы», – признает Екатерина Антонова.

Нужно отметить, что платить гражданам проценты за размещение средств на эскроу-счетах (этот вопрос неоднократно поднимался, в том числе и законодателями) банки не намерены. «Мы исходим из того, что цель этих счетов не приумножение средств, а их накопление в целях приобретения жилья. Поэтому Сбербанк не планирует выплачивать проценты. Для этих целей служат другие банковские продукты», – отметила Маргарита Клименко.

При этом остается много вопросов по реализации новой схемы работы, ответы на большую часть которых вряд ли могут быть получены до появления практического опыта ее применения.

«Хотелось бы, чтобы была четко обозначена верхняя граница процентной ставки, по которой банки будут кредитовать застройщиков, использующих схему эскроу-счетов. Ведь от этого, в большей степени, зависит цена квартиры. Здесь возможны различные схемы государственной поддержки, как это было, например, с ипотекой несколько лет назад. Не очень понятна взаимосвязь между количеством заключенных застройщиком с использованием этой схемы договоров участия в долевом строительстве (а следовательно, и объемом полученных по ним денежных средств) и размером выдаваемого банком кредита (как и процентов по нему). Желательно, чтобы были четко обозначены для банков критерии оценки застройщиков и финансируемых проектов и устанавливаемые в договорах с застройщиками критерии контроля использования кредитных ресурсов», – отмечает Олег Островский.