Стимулирование спроса спасет от избытка предложения

Невысокий спрос на покупку квартир в новостройках угрожает рынку затовариванием. В апреле 2023 года президент РФ Владимир Путин уже объявил о том, что затоваривание пришло на рынок. Чиновники Минстроя РФ и Дом.РФ не согласны с этим утверждением: доля распроданных квартир на этапе строительства составляет всего 30%. Ситуацию способно ухудшить ипотечное кредитование после подъема ключевой ставки. Переизбыток предложения можно ликвидировать двумя способами: стимулировать спрос или сократить предложение.

Весной Владимир Путин заявил, что на рынке недвижимости России происходит затоваривание, и эти риски надо снижать, чтобы обеспечить устойчивое долгосрочное развитие строительного рынка и поддерживать спрос.

Весной Владимир Путин заявил, что на рынке недвижимости России происходит затоваривание, и эти риски надо снижать, чтобы обеспечить устойчивое долгосрочное развитие строительного рынка и поддерживать спрос.

Уже к концу 2022 года доля нераспроданного жилья на первичном рынке РФ достигла 66% (66 млн кв. м). При этом 25 млн кв. м приходилось на новостройки, где продажи еще не стартовали.

Минстрой РФ оценивает долю нераспроданных квартир по стране в 30%. В кулуарах Петербургского Международного экономического форума замминистра Никита Стасишин, как сообщали столичные СМИ, заявил: «Да, у нас сегодня распроданность составляет 30%, это минимальный объем, но все модели и цикл строительства в этих проектах еще 1,5–2 года. Поэтому мы считаем, что жилье, которое сегодня строится, оно будет распродано».

Минстрой РФ оценивает долю нераспроданных квартир по стране в 30%. В кулуарах Петербургского Международного экономического форума замминистра Никита Стасишин, как сообщали столичные СМИ, заявил: «Да, у нас сегодня распроданность составляет 30%, это минимальный объем, но все модели и цикл строительства в этих проектах еще 1,5–2 года. Поэтому мы считаем, что жилье, которое сегодня строится, оно будет распродано».

По данным Est-a-Tet, на первичном рынке Москвы в старых границах во II квартале 2023 года в продаже находилось 2,9 млн кв. м жилья, или 51,2 тыс. квартир и апартаментов. За прошедший квартал объем предложения снизился на 1,1%, а количество экспозиций – на 1,0%

В Петербурге, по подсчетам Nikoliers, за полугодие в продажу вышли корпуса в трех десятках проектов, в том числе новых. Объем предложения составил 42 тыс. квартир общей площадью 2,1 млн кв. м в составе 190 жилых комплексов. Количество проектов, в которых идет реализация квартир, по сравнению с концом 2022 года снизилось на 17%. При этом количество выставленных на продажу квартир, напротив, увеличилось на 2%.

«Что касается Петербурга, то за последние три года динамика объема возводимых площадей нисходящая. В городской агломерации снижение составляет около 35–40%. И, напротив, растет доля Ленинградской области в общей площади товарного запаса», – указал Дмитрий Ефремов, начальник управления продуктового менеджмента и маркетинговых исследований «Главстрой Санкт-Петербург».

«Что касается Петербурга, то за последние три года динамика объема возводимых площадей нисходящая. В городской агломерации снижение составляет около 35–40%. И, напротив, растет доля Ленинградской области в общей площади товарного запаса», – указал Дмитрий Ефремов, начальник управления продуктового менеджмента и маркетинговых исследований «Главстрой Санкт-Петербург».

В начале лета Игорь Кузавов, вице-президент, директор по автоматизации и аналитике корпоративного бизнеса Банка ДОМ.РФ, заявил на форуме недвижимости «Движение»:«Строящееся, но еще не проданное жилье может реализоваться за 30 месяцев, если остановить всю будущую стройку – хуже недавних 15-20».

В начале лета Игорь Кузавов, вице-президент, директор по автоматизации и аналитике корпоративного бизнеса Банка ДОМ.РФ, заявил на форуме недвижимости «Движение»:«Строящееся, но еще не проданное жилье может реализоваться за 30 месяцев, если остановить всю будущую стройку – хуже недавних 15-20».

При этом он указал на разницу в различных регионах. По его мнению, на Урале и в центральной части России жилье можно распродать быстрее всего, а в Северо-Западном регионе процесс будет самым медленным.

Источник: Urbanus.ru

А есть ли переизбыток?

По мнению ряда застройщиков, нераспроданные остатки не означают затоваривание рынка. «То, что сейчас происходит, не совсем затоваривание рынка. Да, есть статистика, согласно которой доля нераспроданного жилья в Петербурге увеличилась с 53% до 60%. Есть регионы, где этот показатель на уровне 70–80%, - речь о Москве, Краснодарском крае и Омске», - отмечает Евгений Хохлов, директор по маркетингу холдинга AAG.

По мнению ряда застройщиков, нераспроданные остатки не означают затоваривание рынка. «То, что сейчас происходит, не совсем затоваривание рынка. Да, есть статистика, согласно которой доля нераспроданного жилья в Петербурге увеличилась с 53% до 60%. Есть регионы, где этот показатель на уровне 70–80%, - речь о Москве, Краснодарском крае и Омске», - отмечает Евгений Хохлов, директор по маркетингу холдинга AAG.

По его словам, устойчивости рынка это не грозит: застройщики работают по сформированным финансовым моделям. Если раньше девелоперы стремились распродать 90% жилья до ввода в эксплуатацию, то сегодня благодаря проектному финансированию и эскроу-счетам в продажу может попадать до 40% квартир уже после завершения строительства.

«На текущую ситуацию одновременно повлияли несколько факторов. Первый – общая экономическая ситуация. Второй – смена предпочтений покупателей в сторону уже готового жилья. Третий – проектное финансирование, благодаря которому застройщики могут пересматривать планы и темпы продаж на период строительства», - подчеркнул Евгений Хохлов.

Наталья Кукушкина, руководитель группы маркетинга компании ЦДС, также обращает внимание на роль проектного финансирования. «Объемы продаж распределяются более равномерно, в том числе значительная часть планируется к реализации после ввода в эксплуатацию. Это не говорит о неликвидности объекта, лишь о ценовой политике застройщика. А при досрочной сдаче дома объем готовых непроданных квартир еще возрастает. Как правило, все они находят своих покупателей в течение нескольких месяцев после ввода», - пояснила она.

Наталья Кукушкина, руководитель группы маркетинга компании ЦДС, также обращает внимание на роль проектного финансирования. «Объемы продаж распределяются более равномерно, в том числе значительная часть планируется к реализации после ввода в эксплуатацию. Это не говорит о неликвидности объекта, лишь о ценовой политике застройщика. А при досрочной сдаче дома объем готовых непроданных квартир еще возрастает. Как правило, все они находят своих покупателей в течение нескольких месяцев после ввода», - пояснила она.

Сегодня правильнее говорить не о затоваривании рынка, а о стратегии продаж застройщиков, убеждена Наталья Кукушкина.

По мнению многих экспертов, все зависит от угла зрения, под которым рассматривается проблема. «Зависит от того, что считать переизбытком предложения. Например, доля нераспроданных квартир в готовых домах высокого класса всегда была в районе 50%. Это связано с запросами аудитории таких проектов, особенно с желанием увидеть и «пощупать» продукт, который приобретается», - рассуждает Елена Соловьева, директор по продажам «СЗ Про-Сервис» (девелопер апарт-отеля AlbadelMare).

По мнению многих экспертов, все зависит от угла зрения, под которым рассматривается проблема. «Зависит от того, что считать переизбытком предложения. Например, доля нераспроданных квартир в готовых домах высокого класса всегда была в районе 50%. Это связано с запросами аудитории таких проектов, особенно с желанием увидеть и «пощупать» продукт, который приобретается», - рассуждает Елена Соловьева, директор по продажам «СЗ Про-Сервис» (девелопер апарт-отеля AlbadelMare).

Как пояснил Дмитрий Ефремов, рынок жилья России неоднороден. Примерно две трети регионов в настоящий момент демонстрируют положительную динамику прироста объема возводимого жилья (за три года), еще треть регионов показывает отрицательную динамику; также существуют регионы, где новое жилье вообще не возводится. Согласно внутренним исследованиям компании в Москве, Петербурге, Московской и Ленинградской областях сейчас возводится 35% всех новостроек страны.

При этом, указывает Дмитрий Ефремов, «объем на стадии строительства является показательным, но не исчерпывающим параметром активности рынка, так как на уровень затоваривания влияют и доходы, и численность населения, и уровень миграции, и обеспеченность жильем, и многие другие факторы. И если мы будем учитывать не общий объем строительства, а, к примеру, объем в расчете на душу населения, то картина, вероятно, изменится».

Ян Фельдман, директор по маркетингу ГК «Ленстройтрест», полагает, что «определенный процент затоваривания действительно есть, однако касается он тех объектов, где цена не соответствует реальности: неудачные локации, отсутствие комфортной среды и т. д.». В начале лета в Москве не продали порядка 44% выведенных на рынок квартир, а в Петербурге – 41%. При этом тремя годами ранее показатели в обеих столицах составляли 30–35%.

Ян Фельдман, директор по маркетингу ГК «Ленстройтрест», полагает, что «определенный процент затоваривания действительно есть, однако касается он тех объектов, где цена не соответствует реальности: неудачные локации, отсутствие комфортной среды и т. д.». В начале лета в Москве не продали порядка 44% выведенных на рынок квартир, а в Петербурге – 41%. При этом тремя годами ранее показатели в обеих столицах составляли 30–35%.

«Поэтому мы, скорее, сейчас наблюдаем лишь кратковременный кризис, связанный с завышенными ценами у ряда застройщиков. Так что делать какие-то выводы о переизбытке предложения и возможных последствиях пока рано», – резюмировал он.

Источник: Urbanus.ru

Борьба с лишним товаром

О затоваренности рынка разговоры идут с 2021 года. Хотя правильнее назвать их спорами. Отдельные признаки переизбытка предложения проглядывают. Например, некоторые компании придерживают вывод на рынок новых проектов. Чтобы продать построенное, девелоперы прибегают к разным акциям, предлагают скидки и проч.

«Мы не видим большого затоваривания рынка и переизбытка предложения, потому что в основном работаем в сегменте комфорт. Хороших комплексов в выгодных локациях с качественными продуманными планировками, благоустроенными дворами, инфраструктурой на рынке не так много. Поэтому мы, не меняя планы, продолжаем выводить в продажу новые ЖК – как очереди в существующих, так и с нуля», - комментирует Максим Турта, руководитель департамента продаж Группы «Аквилон» в Санкт-Петербурге и ЛО.

«Мы не видим большого затоваривания рынка и переизбытка предложения, потому что в основном работаем в сегменте комфорт. Хороших комплексов в выгодных локациях с качественными продуманными планировками, благоустроенными дворами, инфраструктурой на рынке не так много. Поэтому мы, не меняя планы, продолжаем выводить в продажу новые ЖК – как очереди в существующих, так и с нуля», - комментирует Максим Турта, руководитель департамента продаж Группы «Аквилон» в Санкт-Петербурге и ЛО.

В то же время Екатерина Пчелкина, заместитель коммерческого директора по маркетингу холдинга «РСТИ» (Росстройинвест), отмечает: «Объем предложения на рынке новостроек в текущем году выше, чем в прошлом и позапрошлом. Избыток предложения может способствовать тому, что снизится объем вывода на рынок новых проектов. Однако те объекты, по которым уже получено проектное финансирование, понесены затраты, связанные с проектированием, разработкой архитектурно-градостроительного облика и т. д., будут выводить в продажу».

В то же время Екатерина Пчелкина, заместитель коммерческого директора по маркетингу холдинга «РСТИ» (Росстройинвест), отмечает: «Объем предложения на рынке новостроек в текущем году выше, чем в прошлом и позапрошлом. Избыток предложения может способствовать тому, что снизится объем вывода на рынок новых проектов. Однако те объекты, по которым уже получено проектное финансирование, понесены затраты, связанные с проектированием, разработкой архитектурно-градостроительного облика и т. д., будут выводить в продажу».

Источник: Nikoliers

Недогретый спрос

Чтобы уйти от затоваренности, самыми разумными считаются варианты снизить предложение или повысить спрос. Причем второй способ считается более надежным. Повышением спроса активно занимались власти, вводя ипотечные программы с господдержкой. Но пик спроса уже прошел. Впрочем, девелоперы не любят в этом признаваться.

Если верить участникам рынка, ни в одной компании продажи не падают который год подряд, хотя аналитики рынка регулярно отмечают взлеты и падение спроса. В частности, в Петербурге Консалтинговый центр «Петербургская Недвижимость» (Setl Group) фиксирует увеличение спроса на квартиры в новостройках за три летних месяца на 40–45% по сравнению с июнем – августом прошлого года: 21 тыс. сделок против 14,5 тыс. По окончании августа цифры обещают быть еще наряднее. Причиной стало повышение ключевой ставки, что заставило банки ужесточать условия ипотечного кредитования.

«Мы фиксировали восстановление спроса еще весной этого года, а уже в июле перевыполнили план продаж. На мой взгляд, к осени этот тренд сохранится, но, учитывая повышение ключевой ставки и минимума первоначального взноса, выдача ипотеки снова сократится. Мы видели снижение доли выдачи кредитов еще в конце 2022 года, очевидно, что банки ужесточают требования к заемщикам. С учетом этих факторов, прогноз о спросе осторожный – постепенный небольшой рост к концу года. Цены будут также плавно расти, без рывков и серьезных изменений», - полагает Ян Фельдман.

Екатерина Пчелкина связывает нынешний устойчивый спрос с госпрограммами – ипотеки с господдержкой, семейной и IT-ипотеки.

«Повышение ключевой ставки уже коснулось ипотечного рынка и условий выдачи кредитов в некоторых банках. По нашим расчетам, рост ипотечной ставки на 1 п.п. может снизить число потенциальных покупателей на 5–10% и более в зависимости от дохода семьи, стоимости квартиры, суммы первоначального взноса и других факторов», - говорит Дмитрий Ефремов.

Наталья Кукушкина также указывает на всплеск интереса со стороны граждан к покупке квартир в строящихся домах. «Многие логично предполагают, что через несколько недель могут быть повышены и ставки по льготным ипотечным программам, что ускоряет процесс принятия решения. Также на уровне активности сказывается традиционное августовское оживление рынка, связанное с выходом людей из отпусков и завершением дачного сезона. Число бронирований квартир в этот период резко увеличивается», - добавила она.

«После объявления ЦБ о повышении ключевой ставки мы отмечаем рост обращений и звонков от потенциальных покупателей. В июле мы уже зафиксировали рост продаж на первичном рынке: сделок было заключено больше, чем в любом из месяцев 2023-го и практически в каждом из месяцев 2022-го, кроме пиковых периодов. Август станет рекордным месяцем по спросу за последние два года – около 9 тыс. сделок, что приближается к пиковым значениям марта 2022 года», – указала Ольга Трошева, директор Консалтингового центра «Петербургская Недвижимость» (Setl Group).

«После объявления ЦБ о повышении ключевой ставки мы отмечаем рост обращений и звонков от потенциальных покупателей. В июле мы уже зафиксировали рост продаж на первичном рынке: сделок было заключено больше, чем в любом из месяцев 2023-го и практически в каждом из месяцев 2022-го, кроме пиковых периодов. Август станет рекордным месяцем по спросу за последние два года – около 9 тыс. сделок, что приближается к пиковым значениям марта 2022 года», – указала Ольга Трошева, директор Консалтингового центра «Петербургская Недвижимость» (Setl Group).

«Конечно, повышение ключевой ставки ударит и по банковским ипотечным кредитам, поэтому сейчас те, кто уже принял решение о покупке недвижимости, стремится оформить договоры с более выгодными ранними условиями», - рассуждает Елена Соловьева.

Основными драйверами продаж остаются кредитные продукты с господдержкой, отмечает Элина Ханнанова, директор по продажам ГК «Гранель». На долю семейной и льготной ипотеки приходится до 40% на каждую от общего количества сделок с привлечением средств банков – доля программ с господдержкой достигает около 80% в продажах жилья по ипотеке.

Основными драйверами продаж остаются кредитные продукты с господдержкой, отмечает Элина Ханнанова, директор по продажам ГК «Гранель». На долю семейной и льготной ипотеки приходится до 40% на каждую от общего количества сделок с привлечением средств банков – доля программ с господдержкой достигает около 80% в продажах жилья по ипотеке.

По ее словам, активно стимулировала покупательскую активность и нестабильность валютного курса. Люди инвестировали средства в недвижимость для их сохранения и преумножения. И если с начала года цены на рынке новостроек выросли на 5–7%, то в ближайшие месяцы они могу подрасти еще на несколько процентов.

«Рост ключевой ставки отразится на заметном повышении ипотечных ставок в ближайшее время, что приведет к подорожанию кредитов. Но сохранятся программы с господдержкой, их доля может повыситься до 90% и выше в продажах с использованием ипотечных средств. Мы рассчитываем на рост продаж новостроек в течение трех месяцев, особенно в масс-маркете. Затем будут отголоски снижения реализации на вторичном рынке, что подтолкнет первичный рынок. Ожидаемая стабилизация валютных рынков и других ключевых показателей создаст условия для дальнейшего снижения ключевой ставки и ставок по ипотеке. Экономика достаточно быстро восстанавливается», – отметила Элина Ханнанова.

При этом будущее рынка зависит от предлагаемых банками совместно с девелоперами программ и от того, как государство будет поддерживать отрасль, подчеркнул Максим Турта.

По его мнению, сейчас цены вышли на плато, при этом возросшая динамика спроса за последний месяц влияет на цену реализации, приводит к росту стоимости квартир. «Многое будет зависеть от дальнейших решений ЦБ и ипотечных продуктов», - добавил он.

Екатерина Пчелкина говорит об общем опасении: подъем ключевой ставки Центробанка пока не отразился на ставках по госпрограммам, но если они вырастут, спрос снизится. «В то же время рост ключевой ставки затормозит вторичный рынок, где ставки и так выше, чем на первичном, и нет субсидирования. Это повлияет на первичный рынок, так как часть покупателей, которые улучшают жилищные условия, продают свою недвижимость, чтобы приобрести квартиру в новостройке. Что касается цен, то мы не ожидаем существенной корректировки цен вниз, так как себестоимость проектов только растет», - добавила она.

* По состоянию на апрель 2023 года Источник: bnmap.pro

Кто виноват и что делать

В создавшейся ситуации кто-то винит государство, позволившее поднять ключевую ставку, кто-то – жадность застройщиков.

«Рынок недвижимости нужно развивать и поддерживать, поскольку приобретение жилья является одной из ключевых задач нашего населения. Без поддержки государства в решении этого вопроса не обойтись. Скорее всего, стоит рассматривать комфортное ипотечное кредитование, потому что в последнее время покупатели смотрят даже не столько на конечную стоимость лота, сколько на комфортный размер ежемесячного платежа», - полагает Максим Турта.

О необходимости участия государства в решении проблем рынка говорит и Ян Фельдман: «Государство может принять определенные меры и оказать поддержку рынку. Например, сделать ипотечные ставки для вторичного рынка более приемлемыми. Тогда активность данного сегмента позитивно скажется и на рынке первичного жилья. Сейчас из-за повышения ключевой ставки уменьшится количество сделок по типу «вторичка-первичка». Общеизвестно, что многие покупатели приобретают жилье в новостройках именно с помощью продажи уже имеющейся квартиры. Разумеется, снижение ключевой ставки также упростит жизнь людей, нуждающихся в улучшении жилищных условий».

«Рынок недвижимости затоварен не потому, что нет спроса, а потому, что цены на жилье завышены, – отмечают эксперты аналитического центра «Индикаторы рынка недвижимости», – а завышены они как раз «благодаря» стимулированию продаж через субсидирование ипотечных ставок. Если застройщики опустят стоимость метра, со спросом не будет проблем даже без льготной ипотеки».

«Возможно, в ближайшей перспективе мы увидим новые акции на рынке, которые вместе с ожиданиями населения подтолкнут спрос выше среднего и станут триггерами сезонного всплеска активности, хотя в целом по рынку мы ожидаем некоторое снижение числа сделок по итогам текущего года», - надеется Дмитрий Ефремов.

Возможно, самый действенный вариант стимулирования – совмещение ипотечных программ от государства со снижением цен на новостройки.

Офисный рынок Санкт-Петербурга в минувшем году продемонстрировал успешное развитие. Вакансия сократилась, арендные ставки выросли. Тем не менее, условия для массового запуска новых девелоперских проектов еще не созрели. Хотя уже и вызревают. Эксперты рассказали, при каком уровне арендных ставок, начнется активное строительство бизнес-центров.

Анамнез

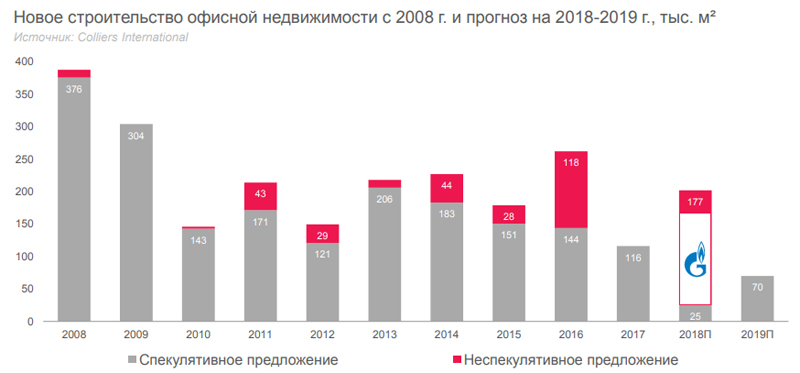

Рынок офисной недвижимости пережил кризис и перешел в фазу роста. Спрос на аренду в сегменте растет, а низкий уровень строительства новых площадей не позволяет его удовлетворить. По данным Colliers International, по итогам 2018 года, спекулятивный ввод в сегменте составил лишь около 25 тыс. кв. м. Это в 4,6 раза меньше, чем годом ранее. Для сравнения: в 2017 году сдано 116 тыс. кв. м спекулятивных офисных площадей; в 2016-м – 144 тыс., в 2015-м – 151 тыс., в 2014-м – 183 тыс., в докризисном 2013-м – 206 тыс.

Закономерным следствием ситуации стало снижение вакансии. По данным Maris в ассоциации с CBRE, средняя вакансия по рынку качественных офисных площадей по итогам 2018 года составила лишь 5,5%. За год показатель снизился на 2,2 п. п.

В результате, рост средних запрашиваемых арендных ставок достиг 5% в классе А (диапазон 1600-2200 рублей за 1 кв. м в месяц) и 4% в классе В (900-1400 рублей), говорит руководитель отдела рынков капитала и инвестиций УК Maris в ассоциации с CBRE Алексей Федоров. По данным Colliers International, средний показатель стоимости аренды 1 кв. м в классе А к концу прошлого года вырос до 1595 рублей, в классе В – до 1040 рублей.

Диагноз

Генеральный директор Colliers International в Петербурге Андрей Косарев, считает, что текущие тенденции офисного рынка являются хорошим знаком для девелоперов и уже могут служить сигналом для старта новых проектов (сегодня их запуск находится на околонулевом уровне).

«Мы проанализировали финансовые параметры строительства типового бизнес-центра класса А и пришли к выводу, что при наличии свободного участка у девелопера, новое строительство в классе А будет эффективно уже при ставке аренды 1860 рублей за кв. м в месяц (без учета НДС). Эта цифра довольно близка к текущим рыночным уровням для наиболее престижных локаций и самых качественных объектов», – говорит эксперт.

Впрочем, при этом он признает, что, если своей земли в хорошей локации у девелопера нет, то уровень арендной ставки, приемлемый для запуска нового проекта, подрастает до 2165 рублей (вводные параметры для расчета: общая площадь БЦ – 18,5 тыс. кв. м; стоимость участка на 1 кв. м общей площади объекта – 15 тыс. рублей; цена строительства – 90 тыс. на 1 кв. м; срок строительства – 2,5 года; ставка капитализации – 9%, требуемая доходность – 18%; срок заполнения – 2 года: 1-й год – 50%, 2-й – 80%, базовый – 95%; ежегодная ставка индексации арендной платы после ввода – 5%). «Принимая во внимание тренд на рост ставок, можно ожидать, что интерес к строительству высококлассных бизнес-центров повысится уже в 2019-2020 годах», - оптимистично говорит Андрей Косарев.

Делайте ваши ставки. Сдержанный оптимизм

Если сам посыл другими экспертами не оспаривается, то со столь оперативными последствиями рыночных трендов с переходом с сферу практического девелопмента согласны не все. Наиболее позитивно настроен Алексей Федоров. «Уже сегодняшние ставки обеспечивают рентабельность проектов реконструкции. И мы видим, что небольшие частные девелоперы этим пользуются, запуская по 1-2 проекта в год. Конечно, необходимым условием для успеха таких проектов является невысокая цена покупки исходного объекта. Но рынок сейчас предоставляет достаточно возможностей для таких приобретений, инвесторам есть из чего выбирать», - говорит он.

Но уже вскоре очередь должна дойти и до запуска новых проектов, считает специалист. «Для рентабельности их строительства требуется уровень ставок в 2000-2500 рублей в классе А и 1400-1700 рублей – в классе B. Учитывая имеющийся дефицит площадей, усугубляющийся постепенным уходом с рынка офисов класса С вследствие редевелопмента, мы ожидаем, что в течение года-двух требуемые уровни будут достигнуты. Более того, мы уже видим, что и крупные девелоперы поверили в перспективы рынка - новые очереди запустили «Аэропорт Сити» и «Невская Ратуша», реализует свой проект на Фонтанке компания «Ренессанс Девелопмент», - отмечает Алексей Федоров.

Его коллега, заместитель руководителя по работе с арендодателями отдела офисной недвижимости компании Maris в ассоциации с CBRE Светлана Мовчан, соглашаясь по существу, несколько сдвигает сроки запуска новых проектов: «Качественных вакантных площадей крайне мало, а растущих компаний предостаточно. То есть спрос очевиден, в связи с чем рождается предложение. Каждую неделю мы получаем информацию о новых проектах, запуск которых намечен на 2021-2022 годы. Поэтому можно спрогнозировать, то к 2023 году предложение офисной недвижимости существенно увеличится и через некоторое время мы вновь вернемся к рынку арендатора».

Николай Антонов, генеральный директор компании «МТЛ. Управление недвижимостью» (входит в ГК «Бестъ») также не верит в очень скорое начало реализации новых проектов. «Окупаемость нового качественного бизнес-центра класса А или В+ в хорошей локации начинается при ставках от 2500 рублей за кв. м. Сегодняшний уровень ставок в классе А в среднем – 1700-1900 рублей за кв. м. Рынок не дошел до тех показателей, которые побуждали бы девелоперов к закладке новых бизнес-центров. И в 2019 году вряд ли на него выйдет», - говорит эксперт.

При этом он оговаривается, что это верно, если рассматривать старую классическую модель бизнес-центра. «Если же мы посмотрим на более современные офисные пространства, будь то коворкинг или просто помещения с гибкой планировкой, мобильным и компактным размещением работающих, мы увидим, что они набирают популярность, и окупаемость у них гораздо выше. При умелом управлении в таких проектах можно снять от 2500 до 7000 рублей чистых арендных платежей с кв. м площади», - говорит Николай Антонов.

Делайте ваши ставки. Пессимизм

Наиболее пессимистично настроен управляющий директор Сети бизнес-центров «Сенатор» Дмитрий Золин, считающий, называющий самый высокий уровень арендных ставок, достаточный для активизации девелопмента в офисном сегменте.

«Для того, чтобы у девелоперов появилась серьезный интерес к строительству новых бизнес-центров, необходим рост арендных ставок от нынешних показателей примерно на 30% (на данный момент комфортными для запуска проектов стали бы ставки в районе 2,7 тыс. рублей за 1 кв. м. в месяц для объектов класса А и порядка 1,9 тыс. рублей – для класса В). Причем рост этот должен быть очень быстрым, а не «размазанным» на 2-3 года, поскольку в противном случае часть его «съедят» инфляция, снижение курса рубля по отношению к главным мировым валютам и другие факторы. И, соответственно, хорошей рентабельности у проектов по-прежнему не будет. Пока же могут появляться какие-то отдельные точечные проекты с хорошей локацией, но это будет не тренд рынка, а скорее, исключения из реальной рыночной ситуации», - уверен он.

Более того, по словам эксперта, благоприятные условия в ближайшие годы вряд ли появятся: «Арендная ставка в 2019 году продолжит расти, но, к сожалению для девелоперов, не настолько серьезными темпами, чтобы вызвать интерес к запуску строительства новых проектов. Думаю, в среднем по рынку рост составит около 10%. Какие-то объекты, возможно подорожают сильнее, какие-то слабее, но в среднем показатель будет примерно такой».

«При существующих трендах, я пока не вижу очевидных перспектив для развития девелопмента в офисном сегменте. Вакансия, действительно, низкая, арендные ставки, действительно, растут. Но происходит это очень невысокими темпами. Их явно недостаточно, чтобы запустить активное строительство новых бизнес-центров. И пока действуют нынешние тренды, я не вижу оснований предполагать изменения на рынке. Судите сами: ключевая ставка снова начала расти, инфляция находится на довольно высоком уровне, рубль в очередной раз сильно просел по отношению к доллару и евро (а надо понимать, что в качественных офисных центрах по-прежнему велика доля импортного оборудования и стройматериалов). По совокупности все это не дает оснований прогнозировать активный девелопмент в этом сегменте», - резюмирует Дмитрий Золин.

«Младшие братья» гостиниц – апарт-отели – все более активно вторгаются на рынок объектов временного размещения. Особенно характерно это для Санкт-Петербурга, где преобладают сервисные апарт-проекты, а не псевдожилье. Эксперты считают, что тренд сохранится, если развитие сегмента апартаментов не будет сдерживаться искусственно.

В последнее время апартаменты являются самым динамично развивающимся сегментом недвижимости. И прошлый год не стал исключением. По данным Knight Frank St Petersburg, на конец 2018 года в Петербургской агломерации число строящихся апартаментов составило 16,4 тыс. юнитов, а их суммарная площадь – 694 тыс. кв. м. За последние два года показатель увеличился в три раза.

«В 2018 году реализовано около 4 тыс. апартаментов, что на 54% больше результата предыдущего года. Основная доля спроса пришлась на формат сервисных апартаментов», - отмечает руководитель отдела исследований Knight Frank St Petersburg Светлана Московченко. При этом средняя цена на апартаменты сервисного формата в Санкт-Петербурге за 2018 год выросла на 9%.По ее оценке это связано с ростом популярности сегмента у покупателей, а также с повышением строительной готовности ряда проектов.

Показательно, что цены выросли, несмотря на рост предложения в сегменте, которое по итогам 2018 года составило более 6 тыс. апартаментов, что на 10% больше, чем в конце 2017 года.

«Мягкая сила» апартов

Всего несколько лет назад говорить о сколько-нибудь заметной конкуренции классическим гостиницам со стороны апарт-отелей не приходилось. Сегодня же это факт, единодушно признаваемый всеми экспертами, опрошенными «Строительным Еженедельником».

Особенно характерно это для Северной столицы, в которой, в отличие, например, от Москвы, среди апарт-проектов преобладают сервисные апартаменты, а не псевдожилье. И тренд этот сохраняется. По оценке экспертов Knight Frank St Petersburg, сравнению с итогами 2017 годом количество рекреационных и элитных проектов, представленных на рынке, не изменилось. В то же время доля сервисных проектов увеличилась на 11 п. п., а суммарная площадь апартаментов этого формата (строящихся и находящихся в продаже) превысила 400 тыс. кв. м.

По данным Colliers International, в Петербурге функционирует восемь сервисных апарт-отелей, которые суммарно насчитывают 3,67 тыс. юнитов. Этот объем предложения в сфере временного проживания уже невозможно не замечать. Хотя, конечно, пока он значительно уступает номерному фонду классических гостиниц, который на конец 2018 года 22,3 тыс. номеров в 173 отелях (без учета хостелов и мини-отелей).

«Принимая во внимание темпы роста рынка и спроса на нем, можно уверенно говорить о том, что апартаменты уже сейчас составляют конкуренцию демократичным гостиницам города – как по набору оказываемых услуг, так и на уровне проводимой ценовой политики», - отмечает заместитель директора департамента консалтинга Colliers International Евгения Тучкова.

С ней согласны и другие эксперты. «В сегменте три-четыре звезды апарт-отели уже сейчас составляют заметную конкуренцию классическим гостиницам. Качественных сетевых трехзвездочных отелей в Петербурге совершенно недостаточно. Думаю, что именно за счет конкуренции со стороны апарт-отелей гостиницы не получили от мундиаля того результата, на который они рассчитывали. Взрывного спроса там не увидели, а апартаменты во время чемпионата были заполнены на 90% и более, оттянув на себя часть туристического потока. Операторы классических гостиничных сетей в 2018 году неоднократно смотрели AVENUE APART, и это косвенно свидетельствует о том, что нас воспринимают как серьезных конкурентов, с которыми придется считаться», - подчеркивает Николай Антонов, генеральный директор компании «МТЛ. Управление недвижимостью» (входит в ГК «Бестъ»).

Плюсы и минусы

Успешность апарт-отелей характерна именно для среднего ценового сегмента и связана, по мнению специалистов, с двумя определяющими факторами. Во-первых, как уже отмечалось, это дефицит номерного предложения в классе «три звезды». По данным Colliers International, если по количеству гостиниц в общей структуре преобладают трехзвездочные отели, то по числу номеров более половины фонда в Петербурге позиционируется в категории «четыре звезды». А во-вторых, формат апарта, в котором предусмотрен кухонный уголок, позволяет сэкономить на питании в кафе и ресторанах, что немаловажно для гостей следящих за бюджетом поездки.

«Апарт-отели, такие как например Vertical на Московском проспекте, отличаются от гостиниц только тем, что там есть место, где можно самостоятельно приготовить еду. Это не преимущество или недостаток формата, а скорее плюс для арендатора. К тому же он может управлять количеством сервисных услуг, сократив свои затраты на проживание», - отмечает управляющий директор центра развития недвижимости Becar Asset Management Ольга Шарыгина.

Есть у сервисных апартаментов и другие плюсы. «Апарт-отели выигрывают у классических отелей за счет новизны зданий и внутренней отделки. Номера в них оборудованы кухнями с посудой и бытовой техникой. Третий плюс – возможность размещения на более длительный срок. По стоимости проживания апартаменты находятся между обычными квартирами и гостиничными номерами. Кроме того, далеко не все трехзвездочные отели оборудованы собственным подземным паркингом», - говорит Николай Антонов.

К недостаткам апарт-отелей, по его мнению, следует отнести то, что некоторые из них закладываются в районах, не представляющих туристического интереса. «Однако при правильном подходе к управлению и эти проекты можно вывести на хорошие показатели по доходности», - полагает эксперт.

Еще одним проблемным моментом является разнородность собственников юнитов в апарт-проектах. «Если мы посмотрим на те объекты, что сертифицированы частично: например, этаж или отдельные номера, то здесь в соседях могут оказаться как туристы, так и обычные жильцы. Как правило, эти два сегмента друг с другом плохо сосуществуют», - отмечает Ольга Шарыгина.

Всерьез и надолго

По мнению специалистов, конкуренция между апарт-отелями и классическими гостиницами в ближайшей перспективе будет только расти. Просто в силу динамичного развития сегмента апртаментов. «В 2019 году в продажу могут выйти 12,9 тыс. юнитов суммарной площадью 631 тыс. кв. м, из которых около трети составляют номера в сервисных проектах. В течение ближайших 3-4 лет гостиничный рынок пополнит еще около 11,7 тыс. апартаментов», - говорит Светлана Московченко.

«Если развитие сегмента апарт-отелей не будет приостановлено искусственно, тренд на резкий рост номерного фонда, который принадлежит множеству мелких собственников, будет развиваться прежними темпами в 2019-м и далее до 2022 года. Затем рынок почувствует насыщение, апарт-отели начнут конкурировать не только с гостиницами, но и друг с другом», - считает Николай Антонов.

Кроме того, эксперты ожидают как роста качества управлениям апарт-проектами, так и появления таких объектов более высокого класса. «Серьезную конкуренцию отелям более высокого уровня также могут составить апарт-отели, которые будут управляться известными международными операторами», - отмечает Светлана Московченко.

С ней соглашается Евгения Тучкова. «С ростом рынка, привлечением к управлению апарт-отелями профессиональных международных операторов, туристы могут рассчитывать не только на более широкий выбор, но и более высокий уровень сервиса. Рынок быстро эволюционирует, и мы ожидаем, что в ближайшее время в Петербурге появятся также первые проекты премиум-класса», - полагает она.

«Еще один тренд – расширение компетенций управляющих компаний в сторону предоставления гостиничных услуг. Управляющие превращаются в гостиничных операторов, работающих с гостями, но одновременно совершенствуются в работе с собственниками номеров, с доходностью и издержками. В следующем году на рынке начнут формироваться стандарты управления такими комплексами», - добавляет Николай Антонов.

Мнение

Ольга Шарыгина, управляющий директор центра развития недвижимости Becar Asset Management:

- Но я бы не ставила сервисные апарт-отели и классические гостиницы по разные стороны баррикад, поскольку это все же один сегмент. Безусловно, апартаменты оттягивают на себя часть туристического потока, но его объема пока достаточно. С учетом меняющегося законодательства и необходимости сертификации средств размещения сегмент отелей существенно прирастет за счет сертифицированных отелей и апарт-комплексов.