Ипотека — думаем про 2023-й, помня 2022-й

Как статистика по прошлому году, так и данные первой пары месяцев свидетельствуют, что доля квартир в новостройках, продаваемых в ипотеку, только растет. Даже в бизнес-классе в ипотеку уже уходит до 50% площадей. И эта тенденция позволяет участникам рынка рассчитывать, что данные по ипотеке по итогам 2023 года не окажутся хуже предыдущего.

Госипотека продолжается

Результаты прошлого года еще не один месяц будут упоминаться участниками ипотечного рынка минимум по двум причинам. Во-первых, текущая статистика становится более понятной. А во-вторых, год по показателям оказался весьма успешным.

Например, ВТБ показал второй в истории результат ипотечных продаж как в целом по стране, так и в Санкт-Петербурге и Ленинградской области — более 15 тыс. кредитов на 91,5 млрд руб. Больше цифра была только в 2021 году, рассказала Вера Тучкова, заместитель начальника управления розничных продаж ВТБ в Санкт-Петербурге и Ленинградской области. На конец 2022 года средний чек составил 6,8 млн руб., увеличившись за год на 30%.

Например, ВТБ показал второй в истории результат ипотечных продаж как в целом по стране, так и в Санкт-Петербурге и Ленинградской области — более 15 тыс. кредитов на 91,5 млрд руб. Больше цифра была только в 2021 году, рассказала Вера Тучкова, заместитель начальника управления розничных продаж ВТБ в Санкт-Петербурге и Ленинградской области. На конец 2022 года средний чек составил 6,8 млн руб., увеличившись за год на 30%.

— Основным драйвером были, конечно, льготные программы. По ним выдано около 70 млрд руб., «ипотека с господдержкой — 20202» и «семейная ипотека» заняли в этом объеме примерно равные доли, — отметила Вера Тучкова. — В этом году продление основной госпрограммы, а также модернизация «семейной ипотеки» дают нам уверенность в положительной динамике продаж.

В ВТБ рассчитывают как на уже действующие программы господдержки, так и на новые, которые только будут внедряться. Речь идет о новой молодежной программе, запуска которой ждут от Правительства в этом году.

«При этом нужно не забывать, что и банковские программы не стоят на месте, адаптация к условиям рынка сейчас идет практически в режиме "онлайн"», — делится управляющий филиалом ПАО «БАНК УРАЛСИБ» в Санкт-Петербурге Ренат Сейфетдинов. Так, Банк Уралсиб по программам «Ипотека для семей с детьми» и «Ипотека с господдержкой» по регионам Санкт-Петербург, Ленинградская область и Москва, Московская область увеличил суммы кредитования до 14 млн руб., а ставки по кредиту остались на уровне базовых (6 и 8% годовых, соответственно). И если раньше клиенты с кредитом на сумму 14 млн руб. кредитовались под более высокую ставку или пользовались программами субсидирования, которые очень часто шли с условием удорожания стоимости приобретаемого объекта недвижимости, то теперь им доступны льготные условия госпрограмм. Это важно, ведь стоимость объектов недвижимости за последние несколько лет значительно возросла.

«При этом нужно не забывать, что и банковские программы не стоят на месте, адаптация к условиям рынка сейчас идет практически в режиме "онлайн"», — делится управляющий филиалом ПАО «БАНК УРАЛСИБ» в Санкт-Петербурге Ренат Сейфетдинов. Так, Банк Уралсиб по программам «Ипотека для семей с детьми» и «Ипотека с господдержкой» по регионам Санкт-Петербург, Ленинградская область и Москва, Московская область увеличил суммы кредитования до 14 млн руб., а ставки по кредиту остались на уровне базовых (6 и 8% годовых, соответственно). И если раньше клиенты с кредитом на сумму 14 млн руб. кредитовались под более высокую ставку или пользовались программами субсидирования, которые очень часто шли с условием удорожания стоимости приобретаемого объекта недвижимости, то теперь им доступны льготные условия госпрограмм. Это важно, ведь стоимость объектов недвижимости за последние несколько лет значительно возросла.

Как отметила Вера Тучкова, банк фиксирует рост активности ипотечных заемщиков — выдачи февраля в Санкт-Петербурге превысили результат января в 1,5 раза и достигли почти 7 млрд рублей. Этому способствуют и условия госпрограмм, и большой выбор объектов недвижимости на рынке, и акции застройщиков. Что касается региональных сделок, они всегда выступали подспорьем, благо банк их может заключать полностью дистанционно, приезжать для этого необязательно. И наряду с Москвой и Краснодаром Санкт-Петербург традиционно входит в топ городов, привлекающих покупателей из других регионов.

Одним из определяющих факторов спроса на ипотеку в ВТБ считают «порог входа» для заемщиков. В марте банк уменьшил минимальный уровень первого в рамках собственных программ — до 10% при покупке квартир и частных домов, по программам господдержки — до 15% при приобретении домов и таунхаусов. Одновременно для снижения долговой нагрузки для заемщиков банк также запустил программу с дополнительным дисконтом по ипотеке на квартиры площадью от 85 кв. метров.

Вторичка и нишевые продукты

Начальник отдела ипотечного кредитования ПАО СКБ Приморья «Примсоцбанк» в Санкт-Петербурге (заочно) Елена Диоргесова констатирует, что за 2022 год в ее банке был отмечен рост продаж ипотечных кредитов — планы выполнены на 114,1%. «По сравнению с 2021 годом мы приросли на 36%, — говорит специалист. — Основной объем выдач был осуществлен за счет новых продуктов: "Своя земля", "ИЖС", "Нежилое помещение", "Сельская ипотека"».

Начальник отдела ипотечного кредитования ПАО СКБ Приморья «Примсоцбанк» в Санкт-Петербурге (заочно) Елена Диоргесова констатирует, что за 2022 год в ее банке был отмечен рост продаж ипотечных кредитов — планы выполнены на 114,1%. «По сравнению с 2021 годом мы приросли на 36%, — говорит специалист. — Основной объем выдач был осуществлен за счет новых продуктов: "Своя земля", "ИЖС", "Нежилое помещение", "Сельская ипотека"».

«Так, например, по продукту "Своя земля" мы увеличили максимальную сумму кредита до 5 млн руб., — обращает внимание представитель банка. — Напомню, что по данному продукту возможно приобрести земельный участок (как без построек, так и с расположенными на нем строениями) без первоначального взноса, при этом сумма кредита может составлять до 150% от оценочной стоимости земельного участка, т. е. клиенты могут взять денежные средства на благоустройство земельного участка».

Также, говорит Елена Диоргесова, значительный рост сделок отмечен и по кредитам под залог имеющейся недвижимости. И, отдельно, серьезно вырос спрос на ипотеку на вторичном рынке.

На эти продукты банк делает ставку и в 2023 году. «С января 2023-го наблюдается снижение стоимости квадратного метра на вторичке на 10–15%. Также с начала 2023 года практически все банки незначительно скорректировали ставки по ипотечным кредитам (увеличение на 0,5–1%), однако на снижение спроса увеличение ставок никак не повлияло. Более того, с конца января у нас в Примсоцбанке возросло количество обращений клиентов и партнеров за консультациями, а также возрос объем заявок и, как следствие, сделок, — говорит Елена Диоргесова.— На текущий момент в Примсоцбанке минимальная ставка на приобретение квартиры на вторичном рынке составляет 9,9%».

Вера Тучкова говорит о том, что в целом по России банк ожидает роста спроса на ипотеку на вторичном рынке жилья, и Санкт-Петербург — не исключение. Если в 2022 году в общем объеме продаж ипотеки вторичка заняла здесь лишь 27%, то в этом году доля готовых объектов будет расти. «Ключевая ставка сохраняется без изменений, поэтому ценовые параметры рыночных программ остаются стабильными», — пояснила она.

Отсрочка как хитрый ход

«Драйверами в этом году будут являться программы кредитования, которые решают вопросы по уменьшению размера первоначального взноса или дают возможность его накопить, но квартиру купить здесь и сейчас», — соглашается Ренат Сейфетдинов.

Например, в Уралсибе сейчас запущена программа «Отсрочка первоначального взноса» — это акция в рамках выдачи ипотечных кредитов на первичном рынке с использованием аккредитивной схемы расчетов.

В рамках продукта подтверждается полная оплата первоначального взноса на раскрытие аккредитива, открытого на срок от 90 до 365 календарных дней. Акция распространяется на все программы первичного рынка и может сочетаться с программами субсидирования от застройщиков.

Таким образом, на период действия отсрочки первоначального взноса клиент получает скидку по ставке к кредиту. Минимальная ставка по кредиту на период отсрочки первоначального взноса (без субсидирования от застройщика) составляет 3,99% годовых.

«Справедливости ради замечу, что большинство общественных объединений строителей очень много сделали, чтобы субсидированная ставка по ипотеке оставалась приемлемой для заемщиков, — добавляет к этому генеральный директор СРО А "Объединение строителей СПБ" Алексей Белоусов. — И мы, и наши коллеги отдельно и коллективно не единожды обращались в ЦБ с просьбой не слишком закручивать гайки. Отчасти нас услышали».

«Справедливости ради замечу, что большинство общественных объединений строителей очень много сделали, чтобы субсидированная ставка по ипотеке оставалась приемлемой для заемщиков, — добавляет к этому генеральный директор СРО А "Объединение строителей СПБ" Алексей Белоусов. — И мы, и наши коллеги отдельно и коллективно не единожды обращались в ЦБ с просьбой не слишком закручивать гайки. Отчасти нас услышали».

Январский сбой

К концу года поправить продажи помогли новые продукты, предполагающие субсидирование ставки до околонулевых значений, развивает тему начальник отдела продаж «БФА-Девелопмент» Светлана Денисова. Но, к сожалению, регулятор живет в своей реальности и считает главным опеку над заемщиками, будто те несовершеннолетние дети. Такие кредиты, благодаря мерам ЦБ, стали не выгодны для банков. И сейчас субсидирование возможно без проблем для кредитора по ставке не ниже 6%.

К концу года поправить продажи помогли новые продукты, предполагающие субсидирование ставки до околонулевых значений, развивает тему начальник отдела продаж «БФА-Девелопмент» Светлана Денисова. Но, к сожалению, регулятор живет в своей реальности и считает главным опеку над заемщиками, будто те несовершеннолетние дети. Такие кредиты, благодаря мерам ЦБ, стали не выгодны для банков. И сейчас субсидирование возможно без проблем для кредитора по ставке не ниже 6%.

По словам специалиста, рынок новостроек лишился большой аудитории покупателей, и показатели текущих продаж не очень впечатляют.

«Хотя в январе мы получили вполне удовлетворительные цифры. Но объясняется это чисто технически, — делится профессиональным секретом Светлана Денисова. — Основная часть сделок закачивается на регистрацию с электронных платформ, где вшиты электронные подписи. И эти платформы, ожидая законодательных поправок, приложили усилия, чтобы сохранять легитимность услуги по декабрь включительно.

Так вот, в декабре у всех застройщиков сроки электронных подписей истекли. Поэтому часть декабрьских сделок закачивалась на регистрацию в январе».

Поэтому статистика января оказалась приукрашенной, реальность несколько другая. И в феврале сниженный спрос сохраняется, что свидетельствует о том, что спрос «не тянет» текущее соотношение цены квадратного метра и ставок кредитования. Вместе с тем объем предложения на первичном рынке Петербурга сокращается уже несколько лет, да и объекты высокой степени готовности всегда более востребованы на фоне турбулентности. Поэтому ЖК «Огни залива», сдающийся в этом году, получает своих покупателей.

Объем ввода на минусе

«По итогам 2022 года мы в целом по рынку увидели падение объемов продаж на 30–40% к показателям 2021 года, — признает вице-президент по маркетингу и продукту Группы RBI Михаил Гущин. — Это нормальные показатели с учетом того, что 2021 год был рекордным для агломерации Петербурга. А мы ведем аналитику более 20 лет».

«По итогам 2022 года мы в целом по рынку увидели падение объемов продаж на 30–40% к показателям 2021 года, — признает вице-президент по маркетингу и продукту Группы RBI Михаил Гущин. — Это нормальные показатели с учетом того, что 2021 год был рекордным для агломерации Петербурга. А мы ведем аналитику более 20 лет».

Также эксперт не спорит, что сейчас в сфере жилого строительства довлеющим трендом является сокращение объемов выводов в продажу и стартов проектов. Это вызвано опасениями застройщиков по поводу параметров дальнейшего спроса.

«С одной стороны, мы видим определенный потребительский пессимизм, — рассуждает Михаил Гущин. — Но как раз сокращение объемов вывода в некоторой степени помогает находить покупателей тем компаниям, которые все же запускают новые яркие проекты».

И, добавляет спикер, в Группе RBI все же предполагаются старты продаж ряда проектов в наступившем году. Поскольку все объекты размещаются в перспективных локациях, проблем с продажами не ожидается. «Например, мы запустили продажи в проекте на Миргородской улице в сентябре, как раз в период серьезного спада на рынке. И, тем не менее, текущие показатели продаж нас очень радуют», — говорит Михаил Гущин.

Для мебели

Наконец, новой тенденцией можно считать рост ипотечного спроса на квартиры с меблировкой.

«Продажа меблированных новостроек началась с 2019 года. Тогда застройщики неохотно включали новую опцию и предлагали оснащать мебелью только жилье эконом-класса, но сейчас ситуация изменилась, и данный тренд развивается в том числе и в премиум-сегменте», — поясняет директор по развитию направления «Комплексная меблировка» ЗАО «Первая мебельная фабрика» Алексей Шестаков.

«Продажа меблированных новостроек началась с 2019 года. Тогда застройщики неохотно включали новую опцию и предлагали оснащать мебелью только жилье эконом-класса, но сейчас ситуация изменилась, и данный тренд развивается в том числе и в премиум-сегменте», — поясняет директор по развитию направления «Комплексная меблировка» ЗАО «Первая мебельная фабрика» Алексей Шестаков.

Спрос на готовое жилье «под ключ» растет, повторяя европейский путь, где большинство типовых квартир передаются собственникам уже с мебелью. Таким образом, отечественный рынок недвижимости постепенно приближается по уровню сервиса и стандартам к ведущим европейским странам.

В свою очередь, девелопер приобретает дополнительное конкурентное преимущество в случае сотрудничества с надежными поставщиками, именитыми дизайнерскими бюро и известными производителями, что позволяет повысить привлекательность проекта в глазах потребителя

Однако на пути продажи таких квартир в ипотеку есть некоторые проблемы. «Трудности включения меблировки в ипотеку возникают в связи с тем, что в ипотеку включается только неотчуждаемое имущество. И сейчас возможность ипотечных кредитований представляется самими застройщиками, поскольку у них есть договоренность с банками. Они могут предлагать разные варианты, и в этом случае возможность приобретения квартиры в ипотеку с меблировкой будет предусмотрена».

Постсоветский период строительства жилья в России неразрывно связан с долевой системой привлечения средств граждан. Она, в свою очередь, базируется, прежде всего, на Законе № 214 ФЗ, принятом еще в 2004 году. «Строительный Еженедельник» решил проследить, как менялись нормы защиты прав дольщиков.

Самый переменчивый закон

По оценке экспертов, Федеральный закон № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты РФ» от 30 декабря 2004 года представляет собой достаточно уникальное явление в российском законодательстве. Во всяком случае, не много актов могут сравниться с ним по частоте изменений и корректировок.

«Закон № 214-ФЗ существует без малого 14 лет. За это время его положения претерпели почти три десятка изменений, при том, что количество статей, входящих в текст документа, также не превышает трех десятков. Впрочем, нельзя не отметить, что законодательная техника оставляет желать лучшего на всех уровнях законодательной власти в РФ», – отмечает старший юрист практики по недвижимости и инвестициям адвокатского бюро «Качкин и Партнеры» Вероника Перфильева. «На данный момент действует 27-я за 14 лет редакция Закона № 214-ФЗ. Это практически по два пакета поправок в год. Не часто встречается закон с таким количеством трансформаций», – добавляет партнер, руководитель практики «Недвижимость и строительство» юридической фирмы Borenius Майя Петрова.

По мнению генерального директора Центра развития рынка недвижимости Владимира Горбунова, историю 214-ФЗ можно условно поделить на пять основных периодов.

До рождества закона

Сама по себе долевая схема привлечения средств граждан к софинансированию строительства жилья появилась еще в начале 1990-х годов. «Этот период характерен активными попытками (в первую очередь, бизнеса и органов судебной власти) дать правовую квалификацию правоотношениям, возникающим при финансировании строительства объектов недвижимости – в частности, самих договоров долевого участия (ДДУ). Наиболее распространенными версиями были следующие: ДДУ является разновидностью договора купли-продажи, договора строительного подряда, договора простого товарищества, агентского договора либо же не указанным в Гражданском кодексе РФ видом инвестиционного договора», – рассказывает Владимир Горбунов.

Проблема заключалась в том, что вопрос этот не был никак урегулирован, что приводило к тому, что суды различных инстанций и региональные власти трактовали ДДУ по-разному, что приводило к путанице понятий и «войне прецедентов».

«Период закончился с опубликованием Обзора судебной практики Верховного суда РФ от 19 сентября 2002 года, которым фактически в приказном порядке и при отсутствии какой-либо логичной квалификации, мотивированных пояснений было сказано, что к любым правоотношениям с участием дольщиков применяется Закон "О защите прав потребителей"», – говорит Владимир Горбунов.

Древний закон

«Суды, понимая чрезмерность установленной Законом «О защите прав потребителей» неустойки, сложность процедуры ввода объекта капитального строительства в срок, сформировали судебную практику по ее уменьшению, что для застройщиков стало приемлемым. После чего большинство девелоперов перестало воспринимать как проблему претензии дольщиков, связанные с затягиванием сроков строительства и передачи им квартир (особенно на фоне растущих цен на недвижимость в тот период)», – рассказывает Владимир Горбунов. По его мнению, навязывание этого подхода можно считать первым примером неудачного грубого административного регулирования отношений межу застройщиком и дольщиком.

На первое место по актуальности вышли тогда взаимоувязанные вопросы защиты дольщиков от двойных продаж, возврата им денежных средств или обеспечения получения квартир в новостройках. Сложившаяся ситуация убедила законодателей взяться, наконец, за урегулирование вопроса. Тогда, собственно, и родился 214-ФЗ, спешно принятый в канун нового 2005 года.

Документ был, однако, далек от совершенства. «На уровне государственных органов нормативными актами не был определен состав нарушений прав дольщиков. В итоге 214-ФЗ не оказывал особого влияния на рынок первичной недвижимости. Практикующие юристы самостоятельно выделяли следующие проблемы: 1) двойные продажи; 2) обеспечение дольщикам возможности получения квартир в домах, строительство которых застройщик остановил; 3) возврат дольщикам денежных средств, уплаченных скрывшимся застройщиком; 4) нарушение обязательств по срокам передачи квартиры; 5) нарушение обязательств по качеству квартиры, в том числе обеспечивающей инфраструктуры», – говорит Владимир Горбунов.

«На рынке работали застройщики, которые либо не могли справляться со своими обязательствами и банкротились, либо намеренно понуждали дольщиков к заключению таких форм договоров, по которым дольщик не мог что-либо требовать (в основном по старым проектам, которые можно было реализовывать в обход 214-ФЗ)», – говорит Майя Петрова.

Среднезаконье

В 2010 году в 214-ФЗ были внесены изменения, которыми были ограничены способы привлечения денежных средств на строительство – фактически только через договор участия в долевом строительстве и ЖСК. Снижению проблематики двойных продаж помогло введенное 214-ФЗ правило государственной регистрации ДДУ.

«Остальные вопросы по защите прав участников долевого строительства остались нерешенными. Но усилилась риторика о необходимости защиты прав дольщиков, которая, впрочем, не меняла принципиально положение вещей на рынке первичной недвижимости», – считает Владимир Горбунов.

Новые правки

По его словам, с 2013 года начались лавинообразные изменения законодательства о долевом участии, а также градостроительного, гражданского, административного, уголовного. «При этом данные изменения обширны, разнообразны и слабо взаимоувязаны между собой», – считает эксперт.

«В разные годы было расширено и детализировано содержание ДДУ в строительстве, а также документов, подлежащих передаче дольщику вместе с объектом долевого строительства, определены способы обеспечения исполнения застройщиком обязательств по возврату денежных средств, внесенных участником долевого строительства, и по уплате дольщику денежных средств, причитающихся ему в возмещение убытков и (или) в качестве неустойки, более подробно урегулирован порядок передачи участнику долевого строительства завершенного строительством объекта, одностороннего отказа, расторжения ДДУ», – рассказывает Вероника Перфильева.

Изменения в целом улучшили ситуацию. Кроме того, изменилась судебная практика по взысканию неустойки с застройщиков. «Ее размер перестал уменьшаться до привычного застройщикам уровня, а их оправдательные доводы в судах практически не действуют», – отмечает Владимир Горбунов.

Тем не менее, по его мнению, не решенными окончательно остаются многие изначальные проблемы: обеспечение дольщикам возможности получения квартир в домах, строительство, которых застройщик остановил; возврат дольщикам денежных средств, уплаченных скрывшимся застройщиком; нарушения обязательств застройщика по срокам передачи квартиры.

Новейшие правки

«Если до 2016 года можно было предположить, что изменения 214-ФЗ – это результат продуманной политики по совершенствованию законодательства в целях повышения прозрачности деятельности застройщика, повышения собираемости налогов, защиты прав дольщиков и т. д., то продолжившееся в 2017–2018 годах кардинальное переписывание закона и отсутствие его взаимоувязки с градостроительным законодательством приводят к убеждению, что органы власти, видимо, сами не знают, что им делать с долевым строительством», – говорит Владимир Горбунов.

«Полагаю, что на каком-то этапе (в том числе в связи со введением санкций и продолжением экономического кризиса) государством было принято политическое решение отказаться от модели долевого участия в строительстве на рынке строящегося жилья. Мне кажется, что данное решение было скорее продиктовано тем, что государству отчаянно нужны дополнительные средства из любых источников», – считает Майя Петрова.

Результатом стала целая череда законодательных изменений, ужесточающих требования к застройщикам на начальном этапе и ставящих целью ликвидацию системы долевого финансирования отрасли и переход к проектному кредитованию.

В июле 2017 года были приняты корректировки, радикально усложняющие жизнь девелоперов и вызвавшие крайне негативную реакцию в строительном бизнес-сообществе. «В частности, предусмотрено создание публично-правовой компании «Фонд защиты прав граждан – участников долевого строительства», уполномоченной на формирование компенсационного фонда за счет обязательных отчислений застройщиков в размере 1,2% от цены каждого ДДУ, введены требования к застройщикам по наличию опыта (не менее 3 лет) участия в строительстве многоквартирных домов общей площадью не менее 10 тыс. кв. м в совокупности, по наличию собственных средств в размере не менее 10% от проектной стоимости строительства на счете, открытом в уполномоченном банке, ограничение привлечения застройщиком денежных средств на основании одного разрешения на строительство, ограничения по наличию и размеру обязательств застройщика по кредитам, займам, ссудам, требования к органам управления застройщика и его участникам и т. д.», – говорит Вероника Перфильева.

По ее словам, отдельные нормы были сформулированы таким образом, что осуществление долевого строительства в условиях нового регулирования в принципе вызывало вопрос. Следствием стало внесение очередных правок в июле 2018 года, которое хоть и устраняло некоторые коллизии предыдущей редакции, но добавляло и новые нормы, направленные на сворачивание долевого строительства как такового.

«Самое важное, что после 1 июля 2019 года привлечение средств граждан в строительство допускается фактически только посредством эскроу-счетов. По сути, застройщики теряют возможность не только прямого и непосредственного получения денег дольщиков и распоряжения ими по своему усмотрению, но и управления процессом получения средств. Девелоперы лишаются способов самостоятельно выстраивать финансовую модель, влиять на получение средств путем определения стратегии продаж и самого строительства», – считает Владимир Горбунов.

«Введение банковского контроля над достаточно значительным по объему денежных средств рынком жилищного строительства позволяет аккумулировать и контролировать привлечение и расходование денежных средств по жилищным проектам в ограниченном количестве банков, преимущественно с государственным контролем. Им даются практически неограниченные полномочия в отношении расходования средств застройщиками, что может породить определенный элемент коррупции в отношениях между компаниями и банками, а также предоставить государству дополнительный рычаг для контроля и управления девелоперами», – отмечает Майя Петрова.

По ее мнению, очевидно, что застройщики в большинстве своем не справятся с новыми повышенными требованиями. «Начнутся банкротства, в том числе недострой тех объектов, которые начали строиться до принятия последних революционных поправок. Значит, пострадают те дольщики, которые приобрели права на такие объекты. Из-за повышения требований финансового характера к застройщикам цены на жилье вырастут, чего нельзя сказать о покупательной способности населения», – считает эксперт.

Власти, видимо, понимают наличие таких рисков. Поэтому предложения по изменению 214-ФЗ не прекращаются. В ноябре Правительство РФ внесло в Госдуму очередные поправки. «Они были разработаны с учетом позиций банков и застройщиков, которые поступают в адрес Минстроя России. Цель законопроекта – усиление контроля за целевым использованием застройщиками средств дольщиков, повышение гарантий защиты прав участников долевого строительства, в том числе членов ЖСК. Законопроект также корректирует норму о солидарной ответственности лиц за убытки дольщиков, включая бенефициарных владельцев, которые фактически могут определять действия застройщика», – сообщили в Минстрое РФ.

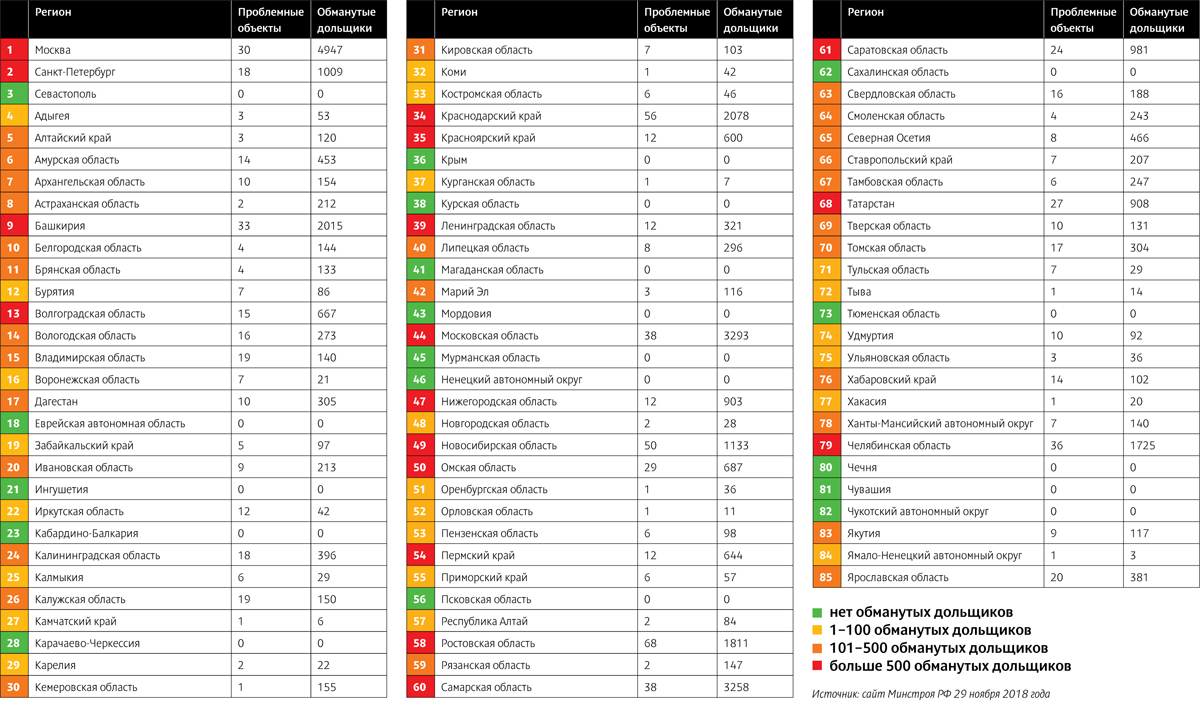

Публикуемая карта российских регионов отражает реальное положение дел в сфере борьбы российских властей с таким печальным явлением, как проблемные объекты и обманутые участники долевого строительства.

Даже при беглом взгляде на нее становится ясно, что до решения проблемы пока еще далеко. «Озеленение», то есть индикатор отсутствия обманутых дольщиков, наблюдается по преимуществу только в тех регионах, где строительство многоквартирных домов само по себе не особо распространено – и, соответственно, вероятность появления долгостроев невелика. «Зеленые» Крым и Симферополь тоже можно «вывести за скобки», поскольку они вернулись в состав России уже после того, как Закон № 214-ФЗ надежно защитил интересы граждан.

Единственным ярким исключением можно считать Тюменскую область, бывший руководитель которой недавно занял пост главы Минстроя РФ. Регион сумел к лету этого года полностью решить проблему пострадавших соинвесторов строительства.

В число «красных» регионов, то есть лидеров антирейтинга по обилию обманутых дольщиков, вошли все субъекты РФ с городами-миллионниками, в которых сконцентрировано массовое строительство многоквартирных домов. Ни один из них пока не вышел на «финишную прямую» решения проблемы.

По данным сайта Минстроя РФ на 29 ноября 2018 года, в России насчитывалось 880 проблемных объектов, а в реестр пострадавших участников долевого строительства входило около 34 тыс. граждан. Данные раздела постоянно меняются. Ведь, с одной стороны, усилия властей приносят результат и часть долгостроев вводится в эксплуатацию, а с другой – непростая ситуация в отрасли приводит к появлению новых проблемных объектов.

Необходимо отметить также, что в данные Минстроя попадают только те долгострои и обманутые дольщики, которые полностью соответствуют «требованиям», предъявляемым к объектам и гражданам для их официального признания проблемными и пострадавшими. Во многих регионах существуют свои аналогичные списки с менее жесткими «требованиями». И порой значительно более объемные. По некоторым экспертным оценкам, общее число граждан, пострадавших по разным причинам при участии в «долевке», превышает 80 тыс. человек.

Остается надеяться, что инициированная властями реформа по переходу на проектное кредитование строительных проектов предотвратит появление новых обманутых дольщиков, а власти постепенно найдут пути для решения проблем тех, кто уже пострадал.