Разброд и шатания предсказаний — 2023

Прогнозов по строительному рынку с конкретными цифрами сегодня никто не дает — ситуация в экономике, даже несмотря на пересмотренный прогноз Международного валютного фонда, остается неопределенной. Тем не менее застройщики двух столичных регионов предположили, каким образом в 2023 году будет развиваться рынок новостроек. И эти прогнозы вовсе не пессимистичны.

В основе цепочки — льготные ипотечные программы, которые должны поддержать спрос. Будет спрос — застройщики увеличат предложение. Впрочем, цены в этот ряд не вписываются.

Помимо этого, аналитики компании «Метриум» предсказывают увеличение этажности новостроек — по крайней мере в Москве, а также сокращение площади квартир: доходы граждан сокращаются, как и возможный бюджет покупки, поэтому застройщики постараются следовать характеру спроса.

Кроме того, изменения коснутся арендного бизнеса, полагает Александр Гуторов, вице-президент, руководитель блока продаж и маркетинга ГК «Страна Девелопмент»: несмотря на общий спад на рынке аренды, скорее всего, этот рынок будет постепенно восстанавливаться. Уехавшие из страны люди будут сдавать свои квартиры, поэтому инвестиции в недвижимость будут чаще в аренду, а не в перепродажу.

Кроме того, изменения коснутся арендного бизнеса, полагает Александр Гуторов, вице-президент, руководитель блока продаж и маркетинга ГК «Страна Девелопмент»: несмотря на общий спад на рынке аренды, скорее всего, этот рынок будет постепенно восстанавливаться. Уехавшие из страны люди будут сдавать свои квартиры, поэтому инвестиции в недвижимость будут чаще в аренду, а не в перепродажу.

Традиционный драйвер

Ипотечные программы с господдержкой продлены; хотя ставка выросла до 8% годовых, она остается ниже ставок по стандартным программам банков.

Как отмечает Денис Бобков, руководитель управления маркетинга и аналитики ASTERUS, сейчас предпосылок для сокращения доли ипотечных сделок на рынке новостроек нет. «У людей немного ресурсов для покупки жилья без привлечения ипотеки. Она остается основным инструментом приобретения квартир на первичном рынке», — подчеркивает он.

Как отмечает Денис Бобков, руководитель управления маркетинга и аналитики ASTERUS, сейчас предпосылок для сокращения доли ипотечных сделок на рынке новостроек нет. «У людей немного ресурсов для покупки жилья без привлечения ипотеки. Она остается основным инструментом приобретения квартир на первичном рынке», — подчеркивает он.

Однако увеличение ставки вкупе со снижением платежеспособности граждан может сократить количество потенциальных ипотечных заемщиков, указывают эксперты.

«Многие заемщики, которые были надлежащими заемщиками при субсидировании ипотеки по прежним параметрам, теперь не могут получить одобрение банком — при субсидировании ставки от 3% им не хватает платежеспособности», — уточнила Светлана Денисова, начальник отдела продаж ЗАО «БФА-Девелопмент».

«Многие заемщики, которые были надлежащими заемщиками при субсидировании ипотеки по прежним параметрам, теперь не могут получить одобрение банком — при субсидировании ставки от 3% им не хватает платежеспособности», — уточнила Светлана Денисова, начальник отдела продаж ЗАО «БФА-Девелопмент».

По ее мнению, доля сделок с ипотекой будет по-прежнему очень значительной, поскольку при высоком уровне цен, которых рынок достиг из-за выросшей себестоимости, остается все меньше людей, способных купить недвижимость без ипотечного кредита.

Однако эксперты ждут сжатия ипотечного рынка в течение года. По словам Дениса Бобкова, принятые регулятором меры уже привели к тому, что банки ужесточают требования к платежеспособности клиента. Они подняли минимальные ставки по ипотеке с околонулевых до 3% и выше. «Если сравнивать со ставками в 0,1%, то при нынешних условиях и соотношении рыночной и льготной ставок, а также размера комиссии девелопера за субсидирование ставки сейчас в среднем цена недвижимости для покупателей стала чуть ниже, зато существенно вырос ежемесячный платеж по ипотечным кредитам. Таким образом, в настоящий момент покупателю жилья нужно быть более платежеспособным, чем еще месяц назад», — пояснил Денис Бобков.

Состав потенциальных заемщиков может измениться. В частности, увеличится доля претендентов на военную ипотеку. По данным компании «Метриум», может измениться механизм военной ипотеки, став более простым и доступным, например, за счет снижения ставки.

Светлана Денисова допускает рост спроса со стороны военнослужащих, хотя высокие доходы военных вряд ли скажутся на рынках Москвы и Петербурга.

Александр Гуторов указывает на изменение структуры спроса на льготные программы. По его словам, если раньше семейная ипотека занимала 25–30% от общего объема ипотеки, а 70–75% — была ипотека с господдержкой, то с новыми изменениями доля семейной ипотеки, возможно, вырастет до 50–60%, а доля ипотеки с господдержкой снизится до 30–40%.

Сергей Нюхалов, замдиректора по продажам ГК «Гранель», оценивает возможный рост аудитории семейной ипотеки до 40%. В любом случае кредитные продукты с господдержкой останутся драйверами спроса в следующем году, а роль семейной ипотеки будет расти, полагает он.

Сергей Нюхалов, замдиректора по продажам ГК «Гранель», оценивает возможный рост аудитории семейной ипотеки до 40%. В любом случае кредитные продукты с господдержкой останутся драйверами спроса в следующем году, а роль семейной ипотеки будет расти, полагает он.

Хотя прогнозы экспертов по ключевой ставке, на основе которой банки рассчитывают ипотечную ставку, не радужные, Владислав Фадеев, начальник отдела маркетинговых исследований и аналитики «Главстрой Санкт-Петербург», ожидает смягчения условий ипотечного кредитования: «Государство озвучило, что взят курс на постепенное сворачивание механизма субсидирования ипотечной ставки. В среднесрочном периоде (2023 год) этот фактор будет носить более нейтральное значение, а по мере завершения спрос, связанный с льготной ипотекой, будет затухать. Тем не менее при стабилизации экономической ситуации в целом (мы надеемся, что это произойдет уже в 2023 году) уровень ставок по ипотеке будет снижаться, поскольку банки будут готовы выдавать ипотеку по более низким ставкам без субсидирования».

Хотя прогнозы экспертов по ключевой ставке, на основе которой банки рассчитывают ипотечную ставку, не радужные, Владислав Фадеев, начальник отдела маркетинговых исследований и аналитики «Главстрой Санкт-Петербург», ожидает смягчения условий ипотечного кредитования: «Государство озвучило, что взят курс на постепенное сворачивание механизма субсидирования ипотечной ставки. В среднесрочном периоде (2023 год) этот фактор будет носить более нейтральное значение, а по мере завершения спрос, связанный с льготной ипотекой, будет затухать. Тем не менее при стабилизации экономической ситуации в целом (мы надеемся, что это произойдет уже в 2023 году) уровень ставок по ипотеке будет снижаться, поскольку банки будут готовы выдавать ипотеку по более низким ставкам без субсидирования».

По мнению экспертов «Метриум», государство усилит поддержку спроса через ипотечные программы: ведется обсуждение ипотечных программ для молодежи, для отдельных профессиональных групп (бюджетников, ученых). Возможно, появятся отдельные программы поддержки жителей «новых территорий». Обсуждаются варианты софинансирования покупки жилья, например, через компенсацию половины первого взноса. В 2023 году, возможно, сформируется целый комплекс различных механизмов стимулирования спроса, предполагают эксперты.

Роста никто не ждет

Прогноз спроса на новостройки у девелоперов прозвучал не слишком уверенно — сомнений и «если» много.

«Динамика спроса будет зависеть от макроэкономической ситуации — от стабильности экономики, различных шоков, которые происходили в течение 2022 года неоднократно», — рассуждает Владислав Фадеев.

Однако большинство застройщиков довольно уверенно говорят о грядущем снижении спроса, хотя не берутся оценивать масштабы этого снижения. Возможно, следует говорить об отложенном спросе.

«Конечно, снижение спроса прогнозируют все. И скорее не снижения спроса как такового — люди по-прежнему будут хотеть купить себе квартиру, а снижения возможностей клиентов. И тогда они займут ожидающие позиции. Будут ждать субсидирования или больших скидок», — полагает Александр Гуторов.

Вместе с тем, например, компания ASTERUS рассчитывает в 2023 году улучшить продажи 2022 года. В том числе благодаря выводу на рынок новых проектов.

В корпорации «Мегалит» рассчитывают на реализацию квартир не ниже уровня 2022 года.

«Покупательский интерес к новостройкам сохранится. Люди все же стремятся приобрести новое жилье без какой-либо истории», — подчеркнул Сергей Нюхалов.

От сокращения до роста

Прогнозы по объему предложения разные — от сокращения до роста.

По мнению ряда экспертов, предложение на рынке останется примерно таким же, как в начале года. «Вряд ли изменится что-то содержательное. Практически все застройщики находятся на проектном финансировании, объекты строятся в соответствии с планами», — характеризует ситуацию Владислав Фадеев.

На рынке Петербурга и прилегающих районов Ленобласти текущий объем предложения останется примерно в нынешних параметрах, полагает Светлана Денисова. На это влияет в том числе инерционность рынка и невозможность оперативного сокращения объемов предложения. «Надеюсь, что и спрос не будет сокращаться — рынок достиг уже неких минимальных значений и на этом уровне, видимо, останется», — добавила она.

Не все девелоперы придерживают выход на рынок новых проектов. Например, ГК «Страна Девелопмент» готовит к старту все запланированные проекты.

Объем дорогого предложения в Москве должен основательно пополниться. «По нашим данным, в 2023 году на столичный рынок могут выйти как минимум 14 высокобюджетных проектов, в том числе два новых проекта от Hutton. Оценочно, в текущей геополитической обстановке при сохранении темпов продаж 2022 года объем предложения на первичном рынке к концу года может составить порядка 3–4 тыс. лотов», — отметила Елена Выборнова, главный аналитик компании Hutton.

Объем дорогого предложения в Москве должен основательно пополниться. «По нашим данным, в 2023 году на столичный рынок могут выйти как минимум 14 высокобюджетных проектов, в том числе два новых проекта от Hutton. Оценочно, в текущей геополитической обстановке при сохранении темпов продаж 2022 года объем предложения на первичном рынке к концу года может составить порядка 3–4 тыс. лотов», — отметила Елена Выборнова, главный аналитик компании Hutton.

Федор Ушаков, директор по продажам компании «Мангазея Девелопмент» (ГК «Мангазея»), полагает, что предложение будет расти, но не за счет вывода на рынок новых проектов — их будет меньше. Основой станут нераспроданные лоты, которые накопились у застройщиков из-за падения темпов продаж.

Федор Ушаков, директор по продажам компании «Мангазея Девелопмент» (ГК «Мангазея»), полагает, что предложение будет расти, но не за счет вывода на рынок новых проектов — их будет меньше. Основой станут нераспроданные лоты, которые накопились у застройщиков из-за падения темпов продаж.

Сергей Нюхалов не исключает другой тенденции, которая может возникнуть через некоторое время, — ограниченный выбор на первичном рынке. Но это случится, если спрос восстановится.

Стагнация на пороге

В современной ситуации спрос и предложение меньше влияют на цены, чем раньше. Множество проектов сегодня завязаны на проектное финансирование, и это не позволит застройщикам снижать цены. Впрочем, система скидок и акционные программы в прошлом году на рынке были очень заметны.

Большинство специалистов предрекают стагнацию цен. «Не думаю, что будет какой-то существенный рост: все зависит от каждого конкретного проекта, его экономики, времени вывода на рынок. Скидки будут стимулировать спрос, но важно помнить, что скидки не всегда то, чем они кажутся. На ценообразование будут влиять увеличение спроса, доступность ипотеки, удорожание производства и продукта, рост уровня строительной готовности: чем ближе проект к завершению, тем выше цена», — перечисляет Федор Ушаков.

Андрей Кириллов, директор по маркетингу и продажам корпорации «Мегалит», не заглядывает дальше первого квартала, в течение которого цены, по его мнению, не изменятся.

Андрей Кириллов, директор по маркетингу и продажам корпорации «Мегалит», не заглядывает дальше первого квартала, в течение которого цены, по его мнению, не изменятся.

Наталья Кукушкина, руководитель группы маркетинга компании ЦДС, уверена: если в 2023 году ситуация на рынке не будет радикально меняться, можно ожидать сохранения текущего уровня цен на новостройки.

Наталья Кукушкина, руководитель группы маркетинга компании ЦДС, уверена: если в 2023 году ситуация на рынке не будет радикально меняться, можно ожидать сохранения текущего уровня цен на новостройки.

Ольга Трошева, руководитель Консалтингового центра «Петербургская Недвижимость» (Setl Group), соглашается: «Ценовое плато сохранится на рынке и в ближайшие месяцы с небольшими корректировками от месяца к месяцу — в зависимости от выхода на рынок новых проектов, объема спроса, акций застройщиков, доступности ипотеки по каждому конкретному проекту».

Ольга Трошева, руководитель Консалтингового центра «Петербургская Недвижимость» (Setl Group), соглашается: «Ценовое плато сохранится на рынке и в ближайшие месяцы с небольшими корректировками от месяца к месяцу — в зависимости от выхода на рынок новых проектов, объема спроса, акций застройщиков, доступности ипотеки по каждому конкретному проекту».

По мнению Анжелики Альшаевой, генерального директора Агентства недвижимости «КВС», цены должны стабилизироваться, предпосылок к дальнейшему росту нет. «При этом средняя стоимость квадратного метра в Петербурге и Ленобласти может даже снизиться за счет появления новых объектов бюджетного сегмента», — добавила она.

По мнению Анжелики Альшаевой, генерального директора Агентства недвижимости «КВС», цены должны стабилизироваться, предпосылок к дальнейшему росту нет. «При этом средняя стоимость квадратного метра в Петербурге и Ленобласти может даже снизиться за счет появления новых объектов бюджетного сегмента», — добавила она.

Изменения цен не ожидают и столичные девелоперы. «Большинство девелоперов столичного региона работают по проектному финансированию, то есть не зависят напрямую от текущего спроса на жилье. Более того, благодаря росту спроса еще в 2021 году многие девелоперы смогли наполнить свои эскроу-счета. И у них нет острой необходимости предлагать скидки на жилье, чтобы быстрее продать. Скорее ряд девелоперов откажется от выведения в продажу новых проектов, чем будет снижать», — пояснил Денис Бобков.

По словам Владислава Фадеева, серьезно изменить стоимость жилья не позволят банки — как в сторону понижения, потому что есть четкая финансовая модель и себестоимость, так и в сторону повышения, поскольку даже при самом благоприятном сценарии при существующем объеме спроса мы не можем говорить о том, что цена будет меняться темпами, сильно опережающими инфляцию.

Поэтому, полагает он, все решит спрос: «Цены на недвижимость в 2023 году будут очень серьезно зависеть от покупательского спроса. Если ситуация в экономике будет стабильной, не произойдет дополнительных потрясений, связанных с геополитическими событиями, которые серьезно сжимают потребительскую активность, цены будут стабильны».

Кризису — нет

Девелоперы не ожидают кризиса на рынке новостроек. В том числе благодаря господдержке.

Наталья Кукушкина полагает, что ситуация на рынке будет аналогична прошлогодней — если, конечно, не произойдет значительных внешних изменений.

Сергей Нюхалов убежден в устойчивости рынка: «Вывод новых проектов и рост объемов жилищного строительства помогут сбалансировать ситуацию».

«Практика 2022 года показала, что каждое событие (начало СВО, объявление мобилизации) обладает все меньшей продолжительностью своего действия. Период восстановления рынка в первом полугодии занял больше времени, чем в сентябре», — говорит Владислав Фадеев.

По его словам, первый шок в феврале произошел от высокой базы прошлого периода, второй — уже от уменьшившегося объема рынка. Но теперь именно длина сокращения потребительской активности с каждым разом все короче. «Если проводить аналогии, такое же развитие событий мы наблюдали и в годы пандемии. Именно от этого и будет зависеть кривая спроса и цены. В реалистичном сценарии цены будут стабильными с небольшой тенденцией к росту за счет развития проектов — появления инфраструктуры и увеличения строительной готовности», — заключил он.

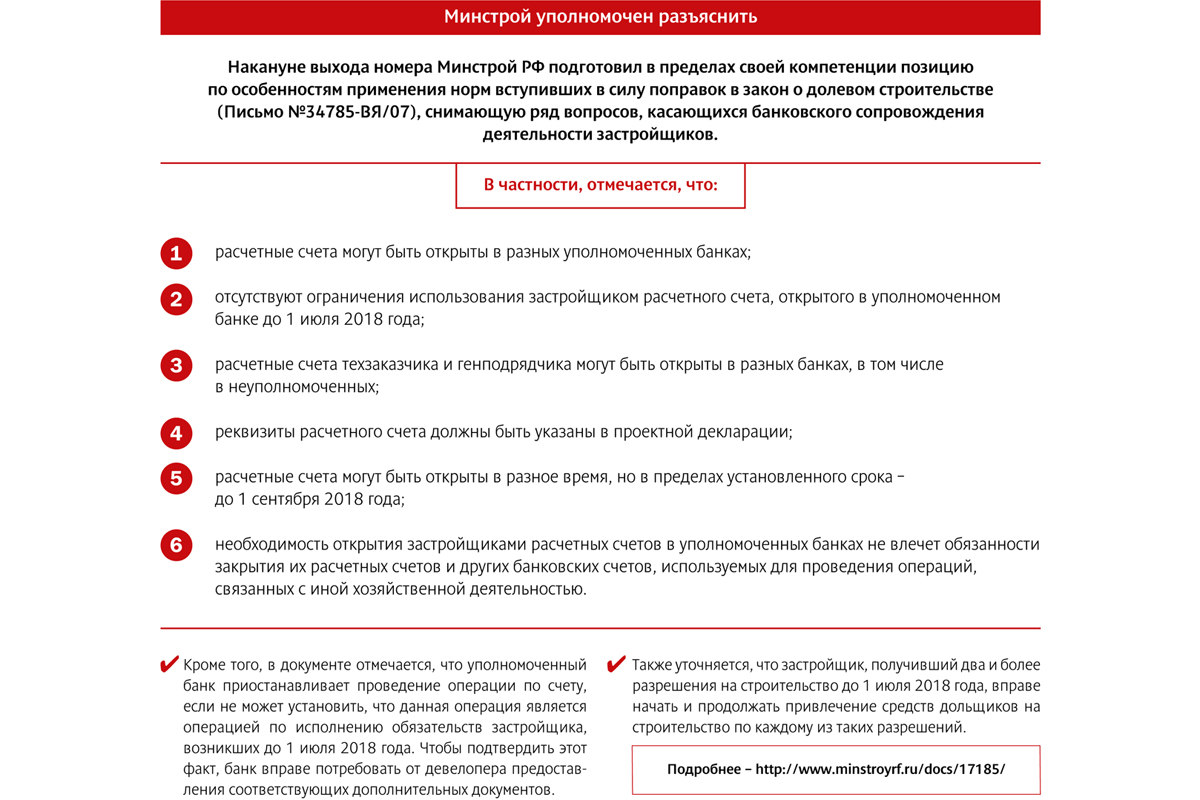

Всего через несколько дней закончится срок, до которого все застройщики обязаны открыть в уполномоченных банках специальные счета, через которые будут проводиться все финансовые операции, связанные со строительством жилья на деньги дольщиков. После этого у девелоперов появятся новые надзирающие органы в лице кредитных учреждений.

Как известно, с 1 июля 2018 года в силу вступили очередные поправки к Закону № 214-ФЗ, главными задачами которых являются защита прав дольщиков и недопущение появления новых проблемных объектов. По мысли российских законодателей, лучше всего с надзором за застройщиками и тем, как они используют деньги соинвесторов, справятся банки. Нецелевое использование средств станет невозможно, соответственно, новых обманутых дольщиков появляться не будет, существующие проблемные объекты постепенно достроят, и, таким образом, проблема в конце концов получит свое разрешение.

В принципе, банки готовы взяться за дело, но, по мнению экспертов, остается еще слишком много вопросов и по практике осуществления такого контроля, и по развитию реформы, которая предполагает полную ликвидацию долевого механизма привлечения средств граждан, переход на проектное кредитование и эскроу-счета.

Под бдительным оком

Напомним, в соответствии с законодательными новациями, банки будут осуществлять контроль за целевым расходованием застройщиками средств дольщиков. В отношении тех объектов, разрешения на строительство которых получены до 1 июля 2018 года, надзор будет выполняться по упрощенной схеме (исключаются из расчетов 6 видов транзакций; по обязательствам, возникшим до 1 июля, плата производится). Для проектов, получивших разрешительную документацию после «дня Х» (а также тех, где первый договор долевого участия заключен после 1 июля), контроль вводится в полной мере (в постановлении Правительства РФ перечислено 18 видов допустимых операций застройщика по счету). Для этого девелоперы до 1 сентября 2018 года должны открыть в уполномоченных банках специальные счета по схеме «одно разрешение на строительство (которое может касаться нескольких объектов) – один счет». При попытке нецелевого использования средств банк отказывает в проведении транзакции (на уточнение вопроса дается до 3 дней).

Руководитель бизнеса ипотечного кредитования дирекции кредитно-депозитного бизнеса банка «Санкт-Петербург» Екатерина Синельникова сообщила, что работа по переходу на новую схему взаимодействия с застройщиками уже началась. «Вести банковское сопровождение девелоперов по упрощенной схеме мы уже можем. В настоящее время Корпоративный блок банка разрабатывает условия по углубленному сопровождению, думаю, к 1 сентября они будут готовы», – рассказала она.

Ведущий менеджер отдела по развитию отношений с клиентами регионального корпоративного бизнеса «Альфа-Банка» Екатерина Антонова также говорит о том, что регламент для работы по новой схеме готов и первые спецсчета открыты. «При этом для тех застройщиков, которые у нас уже имеют счет, процедура перехода на спецсчета упрощена. Для других они будут оформляться по более сложной схеме проверки и идентификации», – уточнила она.

По словам начальника отдела финансирования недвижимости управления кредитования и проектного финансирования Северо-Западного банка ПАО «Сбербанк» Маргариты Клименко, банком создано специальное подразделение в Новосибирске. «Для него наняты и обучены около 200 сотрудников, которые готовы удаленно вести работу по контролю за расходованием застройщиками средств дольщиков», – рассказала она.

По мнению Екатерины Антоновой, конкуренция между банками за открытие спецсчетов застройщиков усилится. «Скорее всего, девелоперы, реализующие несколько жилищных проектов, сначала откроют счета в разных банках, чтобы оценить их условия и комфортность работы, а уже затем сделают выбор в пользу наиболее для них удобного варианта», – считает она. По словам Маргариты Клименко, базовый тариф за обслуживание спецсчета составит дополнительно 5 тыс. рублей в месяц.

Однако не все банки готовы приступить к работе по новой схеме. «Пока к этому вопросу мы подходим осторожно. Схема ясна только в самых общих чертах, опыта работы по ней нет. Ждем разъяснений федеральных органов по ряду вопросов», – отмечает управляющий директор по ипотеке банка ВТБ Светлана Киселева.

О том же говорит председатель правления банка «Уралсиб» Константин Бобров. «Нам хотелось бы изучить опыт коллег, прояснить для себя все риски такой деятельности – и только потом включаться в эту работу», – уточнил он. В связи с этим банк пока не намерен активизировать свою деятельность в данном направлении. «Сейчас объем кредитования строительной отрасли составляет около 20% общего кредитного портфеля. И мы не планируем его агрессивно увеличивать», – отметил эксперт, добавив, что банк старается избегать ускоренных темпов наращивания кредитования, особенно в таких рисковых сегментах, каким будет сейчас являться строительная сфера.

После «долевки»

В дальнейшем намечен отказ от «классической долевки» и переход на проектное кредитование с использованием эскроу-счетов. Вкратце принцип схемы таков: застройщик получает в банке кредитную линию на возведение объекта. Дольщики, приобретая квартиры, вносят свои средства на эскроу-счета. Когда объект сдан, этими деньгами гасится кредит, а «излишек» идет в прибыль девелоперу. Пока эта схема предлагается на добровольной основе, но с 1 июля 2019 года станет обязательной. При этом надзор банков за тратами застройщиков сохранится.

На сегодняшний день, по данным Центробанка, в перечень кредитных организаций, уполномоченных открывать эскроу-счета, входит 22 банка. Среди них такие как Сбербанк, ВТБ, «Газпромбанк», «Россельхозбанк», «Альфа-Банк», «Связь-Банк», «ЮниКредит Банк», банк «Санкт-Петербург» и др. «При этом на российском финансово-кредитном рынке в настоящее время около 60 банков, соответствующих установленным требованиям, так что список вполне может быть расширен», – отмечает зампредседателя Комиссии по недвижимости Общества потребителей Петербурга и Ленобласти Олег Островский.

По оценке представителей банковского сообщества, схема эскроу-счетов для строителей более выгодна и удобна, чем «поднадзорная долевка». «Это более гибкая система, позволяющая существенно снизить процентную ставку по кредиту для застройщика. Кроме того, может быть уменьшена сумма собственных средств девелопера, с которой он входит в проект», – отмечает Екатерина Синельникова. С этим согласна Маргарита Клименко, которая, впрочем, отмечает, что банки будут очень тщательно оценивать как проект, на который застройщик хотел бы получить кредит, так и саму компанию. «Все финансовые риски теперь будут ложиться на банк, поэтому всестороннее их изучение необходимо», – отмечает она.

По словам эксперта, при входе в проект и открытии кредитной линии процентная ставка будет соответствовать базовой рыночной ставке долгосрочного кредитования, но по мере накопления средств дольщиков на эскроу-счетах будет снижаться, вплоть до «значений, близких к нулевым» в том случае, если объем средств дольщиков будет превышать объем выданного кредита. «В итоге за весь период строительства средневзвешенная ставка по кредиту может составить 4-5% годовых, по проектам с хорошей динамикой продаж», – резюмировала Маргарита Клименко.

Близкие цифры назвала Екатерина Антонова. «На входе в проект процентная ставка по кредиту будет составлять 8-9%. Затем она будет снижаться тем быстрее, чем больше денег будет накапливаться на эскроу-счетах. В итоге средневзвешенный показатель за весь период реализации проекта, по нашим оценкам, будет составлять 4,8-5% годовых», – говорит она. Таким образом, выгодность проектного кредитования ставится в прямую зависимость от успешности девелоперского проекта.

Между тем, пока застройщики явно не оценили достоинств новой схемы. Первым девелопером, недавно начавшим работать со эскроу-счетами, стала компания «Брусника». Ей Сбербанк открыл кредитную линию на 1,2 млрд рублей для строительства новой очереди квартала «Новин» в Тюмени. И это стало чуть ли не единственным прецедентом. «Интересантов по открытию эскроу-счетов пока нет, хотя работать по ним мы уже готовы», – признает Екатерина Антонова.

Нужно отметить, что платить гражданам проценты за размещение средств на эскроу-счетах (этот вопрос неоднократно поднимался, в том числе и законодателями) банки не намерены. «Мы исходим из того, что цель этих счетов не приумножение средств, а их накопление в целях приобретения жилья. Поэтому Сбербанк не планирует выплачивать проценты. Для этих целей служат другие банковские продукты», – отметила Маргарита Клименко.

При этом остается много вопросов по реализации новой схемы работы, ответы на большую часть которых вряд ли могут быть получены до появления практического опыта ее применения.

«Хотелось бы, чтобы была четко обозначена верхняя граница процентной ставки, по которой банки будут кредитовать застройщиков, использующих схему эскроу-счетов. Ведь от этого, в большей степени, зависит цена квартиры. Здесь возможны различные схемы государственной поддержки, как это было, например, с ипотекой несколько лет назад. Не очень понятна взаимосвязь между количеством заключенных застройщиком с использованием этой схемы договоров участия в долевом строительстве (а следовательно, и объемом полученных по ним денежных средств) и размером выдаваемого банком кредита (как и процентов по нему). Желательно, чтобы были четко обозначены для банков критерии оценки застройщиков и финансируемых проектов и устанавливаемые в договорах с застройщиками критерии контроля использования кредитных ресурсов», – отмечает Олег Островский.

Верховный суд РФ решил, что дольщики не могут просто отказаться от исполнения договора долевого участия, если нет виновных действий со стороны застройщика. Участники рынка говорят, что позиция суда на редкость правильная.

На днях Верховный суд решил, что 32-я статья Закона «О защите прав потребителей» не распространяется на покупателей жилья по долевой схеме. Причиной разбирательства стало обращение в суд одной из дольщиц о расторжении договора долевого участия (ДДУ) с застройщиком ООО «Лазурь». Гражданка оплатила его в полном объеме. Срок передачи квартиры – 31 декабря 2019 года. Но у дольщицы возникла жизненная ситуация, которая не позволила ей дальше участвовать в строительстве. Поэтому она обратилась к застройщику с заявлением о расторжении ДДУ и возврате уплаченных ею средств. Поскольку со стороны компании никаких нарушений условий договора не было, ее руководство отказало в расторжении договора и возврате денег. Дольщица обратилась в суд. Причем хотела она не только расторгнуть договор, но также взыскать с застройщика цену договора и проценты за пользование чужими денежными средствами, плюс неустойки, компенсации морального вреда и штрафа в размере 50% от присужденной суммы.

Суды первой и апелляционной инстанции вынесли решение в пользу гражданки, опираясь на то, что односторонний отказ от исполнения договора при отсутствии виновных действий со стороны застройщика – это право потребителя, согласно статье 32-й Закона «О защите прав потребителей».

Но Верховный суд РФ с такой позицией не согласился, указав на то, что отношения между дольщицей и застройщиком возникли в силу Закона № 214-ФЗ «Об участии в долевом строительстве…» и регулируются именно им. А в нем указано, что дольщик вправе в одностороннем порядке отказаться от ДДУ или расторгнуть его через суд только в следующих случаях: если очевидно, что объект не будет передан в срок, при существенном изменении проектной документации, при изменении назначения общего имущества, в иных случаях, установленных договором или законом. Но ни один них под описанную ситуацию не подходит. Поэтому Верховный суд отменил определение апелляционной инстанции, направив дело на новое рассмотрение.

Участники рынка считают это решение справедливым. «В нем нет ничего нового – 214-ФЗ устанавливает и свой размер неустойки, и свои основания для одностороннего отказа от договора долевого участия. Поэтому каких-либо последствий для рынка это решение Верховного суда иметь не будет. В целом позиция суда на редкость правильная, и это можно только приветствовать», – говорит партнер адвокатского бюро «Качкин и Партнеры» Дмитрий Некрестьянов.

С коллегой согласен Дмитрий Желнин, управляющий партнер MITSAN Consulting: «Наши судебные органы, как и остальные органы власти, должны стоять на защите прав не только дольщиков, но и застройщиков. Дело в том, что, согласно 32-й статье Закона «О защите прав потребителей», покупатель может в любой момент отказаться от выполнения условий договора (в данном случае – от выполнения работ строителями) при условии оплаты исполнителю понесенных фактических расходов. И Верховный суд, на наш взгляд, исходил из того, что процесс строительства жилья требует гарантий со стороны дольщиков. В частности, гарантий своевременного внесения платы, которая, в свою очередь, является залогом непрерывного строительства. В противном случае застройщики не могут гарантировать четкого поступления денег. И непрерывность строительного процесса оказывается под угрозой». Он добавил, что Закон «О защите прав потребителей» дает возможность одностороннего внесудебного отказа от договора, как некую дополнительную гарантию для потребителей и как дополнительный мотиватор для предпринимателей. «Но строительство – процесс куда более сложный, чем производство товаров народного потребления. По закону о «долевке» можно расторгнуть договор только в случае нарушения со стороны исполнителя. И это возможно только через суд», – заключил Дмитрий Желнин.

Строители также считают решение суда правильным. «Закон о долевом участии в строительстве и так довольно жесткий. Он максимально защищает дольщика и держит в тонусе застройщика. И так много судебных разбирательств и эпизодов откровенного потребительского экстремизма. Если бы строителей судили еще и по Закону «О защите прав потребителей», это был бы просто произвол», – заключил один из собеседников «Строительного Еженедельника».