Стимул спроса для обеспеченных

Повышение ключевой ставки Центробанка привело к увеличению ипотечных ставок: они выросли до заградительных. Для поддержания спроса застройщики применили целую палитру инструментов, в том числе вспомнили о рассрочках. Но спрос на этот инструмент значителен не во всех сегментах рынка.

По подсчетам АН «ПРАЙД ГРУПП», спрос на новостройки Петербурга сокращался три месяца подряд и по итогам апреля 2022 года уменьшился на 20,46% относительно марта текущего года и на 30,08% относительно апреля прошлого года. С января по май количество запросов на приобретение строящегося жилья снизилось на 10,07% по сравнению с аналогичным периодом 2021 года.

По данным компании Nikoliers, в первом квартале в Москве доля сделок по ипотеке снизилась на 9 п. п. в бизнес-классе и на 8 п. п. — в премиум-классе. Попутно снижалась доля сделок с участием ипотечных займов — с 80 до 30% к началу апреля.

Инструмент не для всех

Рассрочка ранее выступала альтернативой ипотечным кредитам. Пока объем ипотечных сделок на рынке был невелик, их доля и доля сделок с использование рассрочки были приблизительно одинаковыми.

«В большей степени программы рассрочек ориентированы на покупателей в сегменте бизнес- и премиум-классов, которые готовы внести больший процент первоначального взноса. Для покупателей жилья комфорт-класса ограничительным фактором для использования рассрочек выступает сокращенный срок выплаты и, соответственно, более высокие ежемесячные платежи по сравнению с ипотечными», — поясняют эксперты Nikoliers.

«Рассрочка хороша для тех, кто ожидает в ближайшие пару лет поступления крупных денежных средств — например, доходов от бизнеса, от продажи старой квартиры, от закрытия вкладов и т. п.», — соглашается Николай Гражданкин, начальник отдела продаж компании «Отделстрой».

«Рассрочка хороша для тех, кто ожидает в ближайшие пару лет поступления крупных денежных средств — например, доходов от бизнеса, от продажи старой квартиры, от закрытия вкладов и т. п.», — соглашается Николай Гражданкин, начальник отдела продаж компании «Отделстрой».

Как правило, размер первого взноса и срок рассрочки зависят от стадии готовности дома. Минимальный взнос — 10%, максимальный — 50%. Чаще всего дольщик должен внести всю сумму до завершения строительства. Однако до сих по встречаются варианты оплаты, растянутые на несколько лет. Значит, застройщик может себе такое позволить.

Беспроцентная рассрочка — зачастую миф: достаточно посмотреть на размер скидки при стопроцентной оплате квартиры.

В апреле на рынках Москвы и Петербурга минимальный первоначальный взнос по программе рассрочки составил 10%. Максимальный срок действия программы в Москве — 3,5 года, в Петербурге есть варианты в пять лет. Но большинство программ рассчитано на год.

«По схеме эскроу рассрочку можно давать до ввода дома в эксплуатацию. Если клиент покупает квартиру на этапе котлована, рассрочка у него будет максимум на два-три года. Ежемесячные платежи будут достаточно ощутимыми», — уточнил Николай Гражданкин.

Теперь появились программы рассрочек, где фигурируют всего два платежа: сразу после заключения соответствующего договора и в конце действия программы. Впрочем, рассрочки с ежемесячным и ежеквартальным погашением долга никуда не делись.

Денис Демьяненко, директор Департамента продаж Sezar Group, оценивает рассрочку как стандартный инструмент девелопера, которым, правда, не все могут воспользоваться: «Какими бы ни были изменения в программах рассрочки, кардинально их роль для коммерческой политики девелопера не меняется. В любом случае это программы, привязанные к срокам строительства дома, т. е. предполагающие и высокий первоначальный взнос, и высокие ежемесячные платежи. Для девелопера это скорее инструмент лояльности — предоставить той аудитории, которой труднодоступны или неинтересны классические ипотечные программы (например, предприниматели), возможность комфортно купить квартиру. Особенно с переходом рынка на эскроу-счета, когда девелопер все равно не имеет доступа к средствам дольщиков, но при этом по-прежнему вынужден вести контроль за поэтапным поступлением денежных средств по ДДУ».

Денис Демьяненко, директор Департамента продаж Sezar Group, оценивает рассрочку как стандартный инструмент девелопера, которым, правда, не все могут воспользоваться: «Какими бы ни были изменения в программах рассрочки, кардинально их роль для коммерческой политики девелопера не меняется. В любом случае это программы, привязанные к срокам строительства дома, т. е. предполагающие и высокий первоначальный взнос, и высокие ежемесячные платежи. Для девелопера это скорее инструмент лояльности — предоставить той аудитории, которой труднодоступны или неинтересны классические ипотечные программы (например, предприниматели), возможность комфортно купить квартиру. Особенно с переходом рынка на эскроу-счета, когда девелопер все равно не имеет доступа к средствам дольщиков, но при этом по-прежнему вынужден вести контроль за поэтапным поступлением денежных средств по ДДУ».

Альтернатива?

На фоне роста ипотечных ставок эксперты ожидали, что застройщики активизируют программы рассрочек и трейд-ин. Как утверждают эксперты Nikoliers, при снижении покупательской способности девелоперы действительно стали предлагать все более привлекательные условия рассрочек для удержания спроса в своих проектах на высоком уровне.

Однако федеральные власти решили субсидировать ипотечные займы на рынке строящегося жилья. Всплеск предложений по рассрочкам стал успокаиваться.

«Пока рано говорить об изменении условий рассрочки как о едином векторе и общерыночной тенденции. Есть отдельные девелоперы, которые снижают первоначальный взнос и пролонгируют сроки выплат. Некоторые девелоперы, наоборот, вводят внутренний скоринг для оценки платежеспособности потенциального покупателя в рассрочку», — рассуждает Денис Демьяненко.

«Рассрочка всегда начинает рассматриваться в качестве альтернативы ипотеке в периоды, когда ставки по кредитам становятся неподъемными», — утверждает Николай Гражданкин.

По словам Светланы Денисовой, начальника отдела продаж ЗАО «БФА-Девелопмент», каждая компания предпочитает получить стопроцентную оплату по сделке из собственных средств покупателя или за счет кредита. Но в кризисные периоды застройщики традиционно наращивают предложения вариантов рассрочки. «Это позволяет сделать вхождение в сделку для клиента максимально комфортным, купирует некоторые распространенные страхи: например, если жизненная ситуация дольщика будет развиваться негативно, то он может безболезненно расторгнуть ДДУ без финансовых потерь. В то же время клиент фиксирует цену, выбирает квартиру из большего количества вариантов, а в случае если он все же воспользуется ипотекой в конце срока строительства, то сокращает время кредита и, соответственно, размер переплаты», — пояснила она.

По словам Светланы Денисовой, начальника отдела продаж ЗАО «БФА-Девелопмент», каждая компания предпочитает получить стопроцентную оплату по сделке из собственных средств покупателя или за счет кредита. Но в кризисные периоды застройщики традиционно наращивают предложения вариантов рассрочки. «Это позволяет сделать вхождение в сделку для клиента максимально комфортным, купирует некоторые распространенные страхи: например, если жизненная ситуация дольщика будет развиваться негативно, то он может безболезненно расторгнуть ДДУ без финансовых потерь. В то же время клиент фиксирует цену, выбирает квартиру из большего количества вариантов, а в случае если он все же воспользуется ипотекой в конце срока строительства, то сокращает время кредита и, соответственно, размер переплаты», — пояснила она.

Программы рассрочек в строящихся жилых комплексах Москвы

|

Компания/проекты, на которые распространяется программа |

Период рассрочки |

Размер первого взноса |

Условия платежей |

Бонусы |

|

Regions Development (ГК «Регионы»)/ ЖК «Dream Towers» |

6 месяцев |

30% |

При взносе в 50% расплатиться до февраля 2023 года |

|

|

До завершения строительства |

50% |

|||

|

ГК Гранель/ ЖК «MYPRIORITY Dubrovka», «MYPRIORITY Basmanny», «HighWay» |

До двух лет |

20% |

Ежемесячно или единовременно |

|

|

МИЦ/ ЖК «Кленовые Аллеи» (корпус 14 и 15), «Эко Бунино» (корпус 17), «Вереск», СК «Амарант», «Мята», «Перец» |

От 8 до 20 месяцев |

От 50% |

Расчет не позднее одного месяца до ввода |

|

|

Донстрой/ ЖК «Сердце Столицы», «Остров», «Событие», «Река», «Символ» |

3 года |

30% |

10% годовых, оплата один раз в год |

Отсутствие требования по подтверждению дохода, стажа работы, оформлению страхования и поручительства |

|

ГК ФСК / ЖК «Римский» (корп. 7, 8), «Датский квартал» (корп. 2), «Архитектор», «Режиссер», «Sky Garden», «Rotterdam», «Sydney City», «Скандинавский», «Южная Битца» (корп. 6, 11, 12), «1-й Лермонтовский», «1-й Ленинградский» |

9-18 месяцев |

10% Максимальная сумма 20 млн руб. |

По карте «Халва» Совкомбанка, равными долями на весь период |

|

|

Мангазея Девелопмент/ ЖК «Интонация» |

До завершения строительства |

От 20% |

Равными долями по 5% |

Возможен переход на ипотечную программу |

|

ГК «Галс-Девелопмент» / готовые апартаменты в «Театральный Дом», «Искра-Парк» и «Матч Поинт» |

12 месяцев |

От 30% |

||

|

Sezar Group / ЖК «Династия», «Рассказово», Клубный дом «Full House» |

12 месяцев |

50% |

Равными платежами на весь период рассрочки |

|

|

КРОСТ / ЖК «Театральный квартал», «Wellton Gold», «Crystal» |

До 2-х лет |

От 20-30% |

Беспроцентная на 9-24 мес., далее 12 мес. под 12% |

|

|

Инград / ЖК «Миловидное», «Одинград. Квартал Лесной», «RiverSky», «FORIVER», «TopHILLS», «КутузовGRAD II» (корпуса 3-6), «Новое Медведково», «Одинград Семейный», «Новое Пушкино», «VESNA» |

До 2-х лет |

От 10% |

В ЖК «Миловидное», «Одинград. Квартал Лесной», «RiverSky», «FORIVER» - ежемесячно равными долями. При рассрочке на год – расчет за 30 дней до сдачи ЖК |

|

|

MR Group / ЖК «City Bay», « Symphony 34», «MOD» |

До завершения строительства, 6 месяцев |

От 50% |

||

|

СЗ «Стадион «Спартак» / ЖК «Клубный город на реке Primavera» |

6-12 месяцев |

30-50% |

Равными ежемесячными платежами |

|

|

Интеко / ЖК «Садовые кварталы», «WestGarden», «Врубеля, 4» |

12 месяцев |

От 30% |

Специальная программа рассрочки от «Система Лизинг 24» (входит в группу ВТБ) доступна клиентам на срок до 6 месяцев или на срок не позднее 5 декабря 2022 года с ежемесячными или ежеквартальными платежами. |

|

|

А 101 / Все ЖК, кроме «Южные Сады» |

До завершения строительства |

20% под 10% годовых |

Полная оплата за 1 месяц до получения РВЭ |

|

|

80% |

Выплаты в два этапа: в течение 5 дней после регистрации основного договора и за 1 месяц до получения РВЭ |

|||

|

Группа «Самолет» / кварталы «Спутник» и «Новоданиловская 8» |

6-18 месяцев |

10% Сумма рассрочки — до 20 млн руб. |

Ежемесячно |

|

|

Level Group / Все проекты |

12-42 месяца |

30-40% под 10-14% |

Ежемесячно |

Источник: интернет-сайты компаний

Завидное постоянство

«Несмотря на резкое снижение доступности ипотеки в первом-втором кварталах этого года, доля рассрочек в целом по стране выросла незначительно, на 5–10%. Все дело в том, что данным механизмом приобретения жилья пользуется традиционно узкий круг покупателей (порядка 10–15% от общего числа сделок); это связано с его существенными ограничениями — более высокий по сравнению с ипотекой минимальный первоначальный взнос, короткий срок погашения и, как следствие, более высокие ежемесячные платежи», — поясняет Дмитрий Панов, председатель Санкт-Петербургского регионального отделения «Деловой России».

«Несмотря на резкое снижение доступности ипотеки в первом-втором кварталах этого года, доля рассрочек в целом по стране выросла незначительно, на 5–10%. Все дело в том, что данным механизмом приобретения жилья пользуется традиционно узкий круг покупателей (порядка 10–15% от общего числа сделок); это связано с его существенными ограничениями — более высокий по сравнению с ипотекой минимальный первоначальный взнос, короткий срок погашения и, как следствие, более высокие ежемесячные платежи», — поясняет Дмитрий Панов, председатель Санкт-Петербургского регионального отделения «Деловой России».

По данным Hansa Group, в Петербурге доля договоров с рассрочкой составляет 10–15% в общем объеме сделок застройщиков.

Как поясняет Денис Демьяненко, доля сделок с рассрочкой зависит не столько от сиюминутных условий рынка, сколько от класса жилой недвижимости, и условно постоянна. «В нашем ЖК комфорт-плюс класса доля сделок в рассрочку составляет около 30%, в ЖК бизнес-класса превышает 50%. Даже когда в феврале ключевая ставка была выше психологически приемлемой и ипотека фактически «встала», аудитория, изначально ориентированная на покупку квартиры в ипотеку, предпочла отложить решение по сделке — массового перехода на рассрочку не было, поскольку этот инструмент предполагает принципиально иной порог входа и порог взносов», — уточнил он.

По словам Екатерины Пчелкиной, начальника отдела маркетинга холдинга «РСТИ» (Росстройинвест), при разработке программ рассрочки компании анализируют общую ситуацию на рынке недвижимости, уровень спроса и стараются предложить клиентам максимально удобный способ оплаты. Она привела конкретный пример: «В апреле текущего года спрос на ипотеку заметно снизился из-за высоких ставок. В этой ситуации мы ввели новую программу беспроцентной рассрочки 30/30/40. В том числе благодаря этой программе доля сделок с использованием рассрочки в апреле выросла до 35% (в марте она составляла чуть более 13%)».

По словам Екатерины Пчелкиной, начальника отдела маркетинга холдинга «РСТИ» (Росстройинвест), при разработке программ рассрочки компании анализируют общую ситуацию на рынке недвижимости, уровень спроса и стараются предложить клиентам максимально удобный способ оплаты. Она привела конкретный пример: «В апреле текущего года спрос на ипотеку заметно снизился из-за высоких ставок. В этой ситуации мы ввели новую программу беспроцентной рассрочки 30/30/40. В том числе благодаря этой программе доля сделок с использованием рассрочки в апреле выросла до 35% (в марте она составляла чуть более 13%)».

Не альтернатива

Ипотечные программы и программы рассрочек сегодня вряд ли могут соревноваться — доля ипотечных сделок за последние годы заметно выросла.

Рассрочки, даже по более выгодным условиям, — не массовая история. Скорее они позволяют покрыть то снижение спроса в бизнес- и премиум-классах, которое повлекли за собой стремительно выросшие стандартные ипотечные ставки. В комфорт-классе основным драйвером спроса остаются льготные ипотечные программы, отмечают эксперты Nikoliers.

Это разные финансовые инструменты, указывает Денис Демьяненко: «Рассрочка интересна скорее тем, кто может себе позволить купить квартиру и со стопроцентной оплатой, но пользуется возможностью развести финансовые потоки: постепенно выводить оборотные средства из бизнеса, инвестиционного дохода, семейного бюджета. Ипотека дает возможность сосредоточиться на комфортном для семьи ежемесячном платеже и предполагает срок погашения от нескольких лет до 10–20 — ни один девелопер не сможет предложить покупателю такие условия».

Екатерина Пчелкина соглашается: «Рассрочку нельзя назвать полноценной заменой ипотечному кредиту, потому что она, как правило, рассчитана на срок до ввода дома в эксплуатацию».

По мнению экспертов Nikoliers, к преимуществам рассрочки по сравнению с ипотекой относятся низкая процентная ставка (в некоторых случаях — беспроцентные условия), скорость оформления и минимальный пакет документов, а также отсутствие трат на страховку. В то же время программы рассрочки предполагают более высокий порог входа (традиционно минимальный первоначальный взнос начинается от 30–50%), а также сокращенный срок выплаты (традиционно от трех месяцев до года), что значительно ограничивает потенциальный круг покупателей жилья в рассрочку.

Программы рассрочек в строящихся жилых комплексах Петербурга

|

Компания/проекты, на которые распространяется программа |

Период рассрочки |

Размер первого взноса |

Условия платежей |

Бонусы |

|

Евроинвест Девелопмент / ЖК «ID Мурино 2» |

До июня 2023 года, до сентября 2023 года |

|||

|

КВС / Все проекты |

От 15% |

Ежемесячно или ежеквартально |

При первом взносе от 30% - скидка на взнос |

|

|

Холдинг РСТИ (Росстройинвест) / ЖК Cube (корпус 1), ЖК «БелАрт» (корпус 2), ЖК «Тайм Сквер» (корпуса 1,2,12 и 0) |

До 1 ноября 2023 года |

30% |

Два платеж (30%) – через 9 месяцев после заключения договора; три платежа (40%) – через 18 месяцев после заключения договора |

Суммируется со скидкой за повторную покупку и скидкой для иногородних |

|

БФА-Девелопмент / ЖК «Огни Залива» III очередь |

До 31 мая 2023 года (видовые квартиры) |

От 20% |

30 тыс. руб. ежемесячно |

Беспроцентная рассрочка |

|

До 30 июня 2023 года |

Ежеквартальные платежи с удорожанием на остаток |

|||

|

Полис Групп / ЖК «Полис Приморский», «Полис Приморский 2», «Полис ЛАВрики» |

3-6-12 месяцев |

20-50% |

20/80 – через 3 месяца; 50/50 – через 6 месяцев; ежеквартально |

20/30/30/20, скидка 15% от базовой стоимости |

|

Строительный трест / Все проекты |

До завершения строительства, 6 месяцев для готовых домов |

От 30% |

||

|

Hansa Group / ЖК «Аура» |

6-12 месяцев |

От 30% |

Без промежуточных платежей |

При покупке квартиры площадью от 76 кв. м можно получить место в подземном паркинге |

|

Мегалит – Охта Групп / ЖК «Приморский квартал» |

3-6-12 месяцев |

От 20% |

Без промежуточных платежей |

Скидка 10% на первый взнос |

|

Группа ЛСР / ЖК «Ручьи», «Цивилизация», «Заповедный парк» |

2 года |

От 10% |

||

|

Группа Эталон / ЖК «Галактика», «Квартал Che» |

От 6 месяцев |

От 30% |

||

|

Setl Group / ЖК «Чисток небо» |

5 лет |

От 10% под 5% годовых |

||

|

Группа ЦДС / ЖК «Приневский», «Северный» |

1-2 года |

От 10% |

||

|

Группа Аквилон / ЖК «Аквилон Leaves», «All Inclusive» |

1,5-3 года |

От 10% |

При первом взносе от 20% - скидка 15% на взнос |

|

|

ПСК / апарт-отель «Start» |

5 лет |

50% под 3% годовых |

Источник: интернет-сайты компаний

Рассрочка навсегда

Девелоперы настроены использовать как можно больше инструментов для стимулирования продаж, поэтому рассрочки остаются в их арсенале. «Рассрочка всегда будет востребована, даже если периодически и появляются интересные предложения по ипотеке. Среди наших клиентов имеется довольно значительная категория людей, которые получают устойчивый высокий доход (в том числе и значительные бонусы, премии, ежеквартальные выплаты). Они понимают, что рассрочка помогает им самостоятельно справиться с оплатой покупки, не "заморачиваясь" с оформлением ипотеки», — пояснила Светлана Денисова.

В то же время эксперты полагают, что доля сделок с участием рассрочек останется стабильной. «До недавнего времени рассрочки в сочетании с акционными предложениями могли использоваться как дополнительный инструмент стимулирования продаж, особенно в сегменте апартаментов. Однако с утверждением новой ставки льготного ипотечного кредитования в размере 9% наряду с увеличенными лимитами по сумме кредита доля ипотечных сделок в структуре продаж жилой недвижимости, скорее всего, увеличится в ближайшие месяцы, а рассрочек — упадет до своего обычного уровня», — заключил Дмитрий Панов.

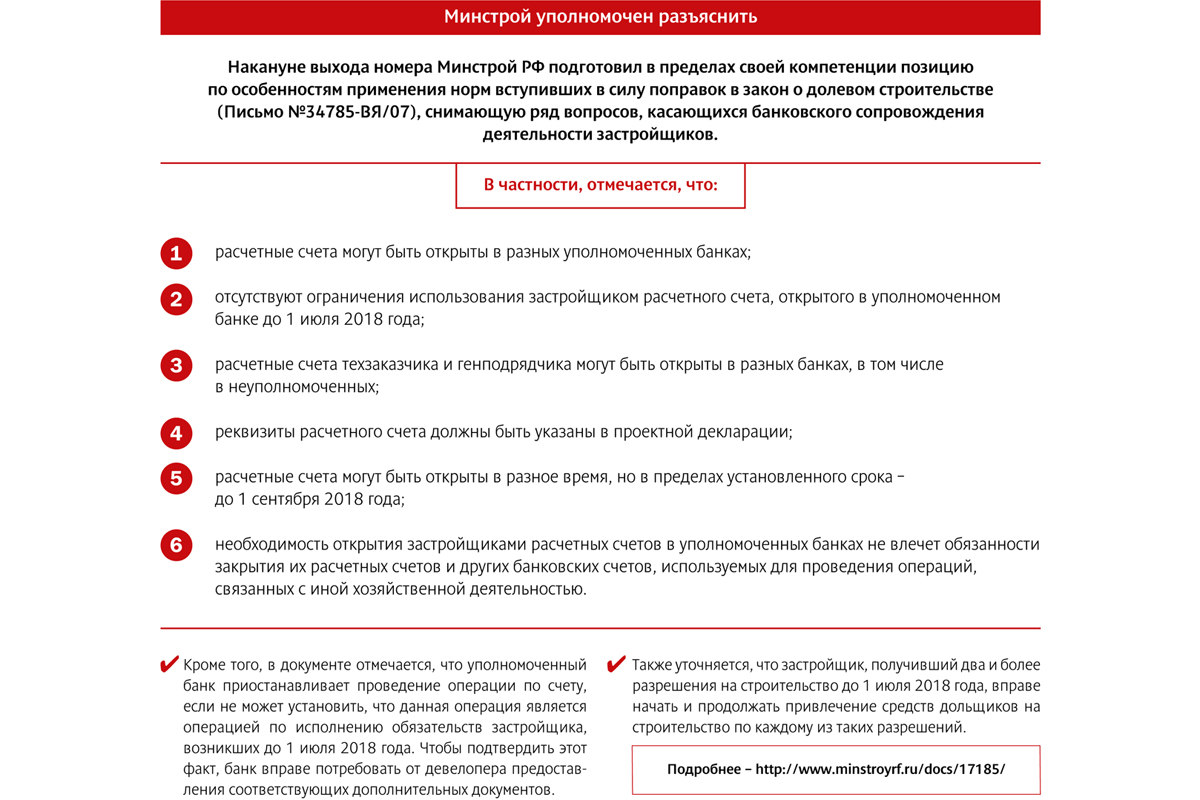

Всего через несколько дней закончится срок, до которого все застройщики обязаны открыть в уполномоченных банках специальные счета, через которые будут проводиться все финансовые операции, связанные со строительством жилья на деньги дольщиков. После этого у девелоперов появятся новые надзирающие органы в лице кредитных учреждений.

Как известно, с 1 июля 2018 года в силу вступили очередные поправки к Закону № 214-ФЗ, главными задачами которых являются защита прав дольщиков и недопущение появления новых проблемных объектов. По мысли российских законодателей, лучше всего с надзором за застройщиками и тем, как они используют деньги соинвесторов, справятся банки. Нецелевое использование средств станет невозможно, соответственно, новых обманутых дольщиков появляться не будет, существующие проблемные объекты постепенно достроят, и, таким образом, проблема в конце концов получит свое разрешение.

В принципе, банки готовы взяться за дело, но, по мнению экспертов, остается еще слишком много вопросов и по практике осуществления такого контроля, и по развитию реформы, которая предполагает полную ликвидацию долевого механизма привлечения средств граждан, переход на проектное кредитование и эскроу-счета.

Под бдительным оком

Напомним, в соответствии с законодательными новациями, банки будут осуществлять контроль за целевым расходованием застройщиками средств дольщиков. В отношении тех объектов, разрешения на строительство которых получены до 1 июля 2018 года, надзор будет выполняться по упрощенной схеме (исключаются из расчетов 6 видов транзакций; по обязательствам, возникшим до 1 июля, плата производится). Для проектов, получивших разрешительную документацию после «дня Х» (а также тех, где первый договор долевого участия заключен после 1 июля), контроль вводится в полной мере (в постановлении Правительства РФ перечислено 18 видов допустимых операций застройщика по счету). Для этого девелоперы до 1 сентября 2018 года должны открыть в уполномоченных банках специальные счета по схеме «одно разрешение на строительство (которое может касаться нескольких объектов) – один счет». При попытке нецелевого использования средств банк отказывает в проведении транзакции (на уточнение вопроса дается до 3 дней).

Руководитель бизнеса ипотечного кредитования дирекции кредитно-депозитного бизнеса банка «Санкт-Петербург» Екатерина Синельникова сообщила, что работа по переходу на новую схему взаимодействия с застройщиками уже началась. «Вести банковское сопровождение девелоперов по упрощенной схеме мы уже можем. В настоящее время Корпоративный блок банка разрабатывает условия по углубленному сопровождению, думаю, к 1 сентября они будут готовы», – рассказала она.

Ведущий менеджер отдела по развитию отношений с клиентами регионального корпоративного бизнеса «Альфа-Банка» Екатерина Антонова также говорит о том, что регламент для работы по новой схеме готов и первые спецсчета открыты. «При этом для тех застройщиков, которые у нас уже имеют счет, процедура перехода на спецсчета упрощена. Для других они будут оформляться по более сложной схеме проверки и идентификации», – уточнила она.

По словам начальника отдела финансирования недвижимости управления кредитования и проектного финансирования Северо-Западного банка ПАО «Сбербанк» Маргариты Клименко, банком создано специальное подразделение в Новосибирске. «Для него наняты и обучены около 200 сотрудников, которые готовы удаленно вести работу по контролю за расходованием застройщиками средств дольщиков», – рассказала она.

По мнению Екатерины Антоновой, конкуренция между банками за открытие спецсчетов застройщиков усилится. «Скорее всего, девелоперы, реализующие несколько жилищных проектов, сначала откроют счета в разных банках, чтобы оценить их условия и комфортность работы, а уже затем сделают выбор в пользу наиболее для них удобного варианта», – считает она. По словам Маргариты Клименко, базовый тариф за обслуживание спецсчета составит дополнительно 5 тыс. рублей в месяц.

Однако не все банки готовы приступить к работе по новой схеме. «Пока к этому вопросу мы подходим осторожно. Схема ясна только в самых общих чертах, опыта работы по ней нет. Ждем разъяснений федеральных органов по ряду вопросов», – отмечает управляющий директор по ипотеке банка ВТБ Светлана Киселева.

О том же говорит председатель правления банка «Уралсиб» Константин Бобров. «Нам хотелось бы изучить опыт коллег, прояснить для себя все риски такой деятельности – и только потом включаться в эту работу», – уточнил он. В связи с этим банк пока не намерен активизировать свою деятельность в данном направлении. «Сейчас объем кредитования строительной отрасли составляет около 20% общего кредитного портфеля. И мы не планируем его агрессивно увеличивать», – отметил эксперт, добавив, что банк старается избегать ускоренных темпов наращивания кредитования, особенно в таких рисковых сегментах, каким будет сейчас являться строительная сфера.

После «долевки»

В дальнейшем намечен отказ от «классической долевки» и переход на проектное кредитование с использованием эскроу-счетов. Вкратце принцип схемы таков: застройщик получает в банке кредитную линию на возведение объекта. Дольщики, приобретая квартиры, вносят свои средства на эскроу-счета. Когда объект сдан, этими деньгами гасится кредит, а «излишек» идет в прибыль девелоперу. Пока эта схема предлагается на добровольной основе, но с 1 июля 2019 года станет обязательной. При этом надзор банков за тратами застройщиков сохранится.

На сегодняшний день, по данным Центробанка, в перечень кредитных организаций, уполномоченных открывать эскроу-счета, входит 22 банка. Среди них такие как Сбербанк, ВТБ, «Газпромбанк», «Россельхозбанк», «Альфа-Банк», «Связь-Банк», «ЮниКредит Банк», банк «Санкт-Петербург» и др. «При этом на российском финансово-кредитном рынке в настоящее время около 60 банков, соответствующих установленным требованиям, так что список вполне может быть расширен», – отмечает зампредседателя Комиссии по недвижимости Общества потребителей Петербурга и Ленобласти Олег Островский.

По оценке представителей банковского сообщества, схема эскроу-счетов для строителей более выгодна и удобна, чем «поднадзорная долевка». «Это более гибкая система, позволяющая существенно снизить процентную ставку по кредиту для застройщика. Кроме того, может быть уменьшена сумма собственных средств девелопера, с которой он входит в проект», – отмечает Екатерина Синельникова. С этим согласна Маргарита Клименко, которая, впрочем, отмечает, что банки будут очень тщательно оценивать как проект, на который застройщик хотел бы получить кредит, так и саму компанию. «Все финансовые риски теперь будут ложиться на банк, поэтому всестороннее их изучение необходимо», – отмечает она.

По словам эксперта, при входе в проект и открытии кредитной линии процентная ставка будет соответствовать базовой рыночной ставке долгосрочного кредитования, но по мере накопления средств дольщиков на эскроу-счетах будет снижаться, вплоть до «значений, близких к нулевым» в том случае, если объем средств дольщиков будет превышать объем выданного кредита. «В итоге за весь период строительства средневзвешенная ставка по кредиту может составить 4-5% годовых, по проектам с хорошей динамикой продаж», – резюмировала Маргарита Клименко.

Близкие цифры назвала Екатерина Антонова. «На входе в проект процентная ставка по кредиту будет составлять 8-9%. Затем она будет снижаться тем быстрее, чем больше денег будет накапливаться на эскроу-счетах. В итоге средневзвешенный показатель за весь период реализации проекта, по нашим оценкам, будет составлять 4,8-5% годовых», – говорит она. Таким образом, выгодность проектного кредитования ставится в прямую зависимость от успешности девелоперского проекта.

Между тем, пока застройщики явно не оценили достоинств новой схемы. Первым девелопером, недавно начавшим работать со эскроу-счетами, стала компания «Брусника». Ей Сбербанк открыл кредитную линию на 1,2 млрд рублей для строительства новой очереди квартала «Новин» в Тюмени. И это стало чуть ли не единственным прецедентом. «Интересантов по открытию эскроу-счетов пока нет, хотя работать по ним мы уже готовы», – признает Екатерина Антонова.

Нужно отметить, что платить гражданам проценты за размещение средств на эскроу-счетах (этот вопрос неоднократно поднимался, в том числе и законодателями) банки не намерены. «Мы исходим из того, что цель этих счетов не приумножение средств, а их накопление в целях приобретения жилья. Поэтому Сбербанк не планирует выплачивать проценты. Для этих целей служат другие банковские продукты», – отметила Маргарита Клименко.

При этом остается много вопросов по реализации новой схемы работы, ответы на большую часть которых вряд ли могут быть получены до появления практического опыта ее применения.

«Хотелось бы, чтобы была четко обозначена верхняя граница процентной ставки, по которой банки будут кредитовать застройщиков, использующих схему эскроу-счетов. Ведь от этого, в большей степени, зависит цена квартиры. Здесь возможны различные схемы государственной поддержки, как это было, например, с ипотекой несколько лет назад. Не очень понятна взаимосвязь между количеством заключенных застройщиком с использованием этой схемы договоров участия в долевом строительстве (а следовательно, и объемом полученных по ним денежных средств) и размером выдаваемого банком кредита (как и процентов по нему). Желательно, чтобы были четко обозначены для банков критерии оценки застройщиков и финансируемых проектов и устанавливаемые в договорах с застройщиками критерии контроля использования кредитных ресурсов», – отмечает Олег Островский.

Верховный суд РФ решил, что дольщики не могут просто отказаться от исполнения договора долевого участия, если нет виновных действий со стороны застройщика. Участники рынка говорят, что позиция суда на редкость правильная.

На днях Верховный суд решил, что 32-я статья Закона «О защите прав потребителей» не распространяется на покупателей жилья по долевой схеме. Причиной разбирательства стало обращение в суд одной из дольщиц о расторжении договора долевого участия (ДДУ) с застройщиком ООО «Лазурь». Гражданка оплатила его в полном объеме. Срок передачи квартиры – 31 декабря 2019 года. Но у дольщицы возникла жизненная ситуация, которая не позволила ей дальше участвовать в строительстве. Поэтому она обратилась к застройщику с заявлением о расторжении ДДУ и возврате уплаченных ею средств. Поскольку со стороны компании никаких нарушений условий договора не было, ее руководство отказало в расторжении договора и возврате денег. Дольщица обратилась в суд. Причем хотела она не только расторгнуть договор, но также взыскать с застройщика цену договора и проценты за пользование чужими денежными средствами, плюс неустойки, компенсации морального вреда и штрафа в размере 50% от присужденной суммы.

Суды первой и апелляционной инстанции вынесли решение в пользу гражданки, опираясь на то, что односторонний отказ от исполнения договора при отсутствии виновных действий со стороны застройщика – это право потребителя, согласно статье 32-й Закона «О защите прав потребителей».

Но Верховный суд РФ с такой позицией не согласился, указав на то, что отношения между дольщицей и застройщиком возникли в силу Закона № 214-ФЗ «Об участии в долевом строительстве…» и регулируются именно им. А в нем указано, что дольщик вправе в одностороннем порядке отказаться от ДДУ или расторгнуть его через суд только в следующих случаях: если очевидно, что объект не будет передан в срок, при существенном изменении проектной документации, при изменении назначения общего имущества, в иных случаях, установленных договором или законом. Но ни один них под описанную ситуацию не подходит. Поэтому Верховный суд отменил определение апелляционной инстанции, направив дело на новое рассмотрение.

Участники рынка считают это решение справедливым. «В нем нет ничего нового – 214-ФЗ устанавливает и свой размер неустойки, и свои основания для одностороннего отказа от договора долевого участия. Поэтому каких-либо последствий для рынка это решение Верховного суда иметь не будет. В целом позиция суда на редкость правильная, и это можно только приветствовать», – говорит партнер адвокатского бюро «Качкин и Партнеры» Дмитрий Некрестьянов.

С коллегой согласен Дмитрий Желнин, управляющий партнер MITSAN Consulting: «Наши судебные органы, как и остальные органы власти, должны стоять на защите прав не только дольщиков, но и застройщиков. Дело в том, что, согласно 32-й статье Закона «О защите прав потребителей», покупатель может в любой момент отказаться от выполнения условий договора (в данном случае – от выполнения работ строителями) при условии оплаты исполнителю понесенных фактических расходов. И Верховный суд, на наш взгляд, исходил из того, что процесс строительства жилья требует гарантий со стороны дольщиков. В частности, гарантий своевременного внесения платы, которая, в свою очередь, является залогом непрерывного строительства. В противном случае застройщики не могут гарантировать четкого поступления денег. И непрерывность строительного процесса оказывается под угрозой». Он добавил, что Закон «О защите прав потребителей» дает возможность одностороннего внесудебного отказа от договора, как некую дополнительную гарантию для потребителей и как дополнительный мотиватор для предпринимателей. «Но строительство – процесс куда более сложный, чем производство товаров народного потребления. По закону о «долевке» можно расторгнуть договор только в случае нарушения со стороны исполнителя. И это возможно только через суд», – заключил Дмитрий Желнин.

Строители также считают решение суда правильным. «Закон о долевом участии в строительстве и так довольно жесткий. Он максимально защищает дольщика и держит в тонусе застройщика. И так много судебных разбирательств и эпизодов откровенного потребительского экстремизма. Если бы строителей судили еще и по Закону «О защите прав потребителей», это был бы просто произвол», – заключил один из собеседников «Строительного Еженедельника».