Стимул спроса для обеспеченных

Повышение ключевой ставки Центробанка привело к увеличению ипотечных ставок: они выросли до заградительных. Для поддержания спроса застройщики применили целую палитру инструментов, в том числе вспомнили о рассрочках. Но спрос на этот инструмент значителен не во всех сегментах рынка.

По подсчетам АН «ПРАЙД ГРУПП», спрос на новостройки Петербурга сокращался три месяца подряд и по итогам апреля 2022 года уменьшился на 20,46% относительно марта текущего года и на 30,08% относительно апреля прошлого года. С января по май количество запросов на приобретение строящегося жилья снизилось на 10,07% по сравнению с аналогичным периодом 2021 года.

По данным компании Nikoliers, в первом квартале в Москве доля сделок по ипотеке снизилась на 9 п. п. в бизнес-классе и на 8 п. п. — в премиум-классе. Попутно снижалась доля сделок с участием ипотечных займов — с 80 до 30% к началу апреля.

Инструмент не для всех

Рассрочка ранее выступала альтернативой ипотечным кредитам. Пока объем ипотечных сделок на рынке был невелик, их доля и доля сделок с использование рассрочки были приблизительно одинаковыми.

«В большей степени программы рассрочек ориентированы на покупателей в сегменте бизнес- и премиум-классов, которые готовы внести больший процент первоначального взноса. Для покупателей жилья комфорт-класса ограничительным фактором для использования рассрочек выступает сокращенный срок выплаты и, соответственно, более высокие ежемесячные платежи по сравнению с ипотечными», — поясняют эксперты Nikoliers.

«Рассрочка хороша для тех, кто ожидает в ближайшие пару лет поступления крупных денежных средств — например, доходов от бизнеса, от продажи старой квартиры, от закрытия вкладов и т. п.», — соглашается Николай Гражданкин, начальник отдела продаж компании «Отделстрой».

«Рассрочка хороша для тех, кто ожидает в ближайшие пару лет поступления крупных денежных средств — например, доходов от бизнеса, от продажи старой квартиры, от закрытия вкладов и т. п.», — соглашается Николай Гражданкин, начальник отдела продаж компании «Отделстрой».

Как правило, размер первого взноса и срок рассрочки зависят от стадии готовности дома. Минимальный взнос — 10%, максимальный — 50%. Чаще всего дольщик должен внести всю сумму до завершения строительства. Однако до сих по встречаются варианты оплаты, растянутые на несколько лет. Значит, застройщик может себе такое позволить.

Беспроцентная рассрочка — зачастую миф: достаточно посмотреть на размер скидки при стопроцентной оплате квартиры.

В апреле на рынках Москвы и Петербурга минимальный первоначальный взнос по программе рассрочки составил 10%. Максимальный срок действия программы в Москве — 3,5 года, в Петербурге есть варианты в пять лет. Но большинство программ рассчитано на год.

«По схеме эскроу рассрочку можно давать до ввода дома в эксплуатацию. Если клиент покупает квартиру на этапе котлована, рассрочка у него будет максимум на два-три года. Ежемесячные платежи будут достаточно ощутимыми», — уточнил Николай Гражданкин.

Теперь появились программы рассрочек, где фигурируют всего два платежа: сразу после заключения соответствующего договора и в конце действия программы. Впрочем, рассрочки с ежемесячным и ежеквартальным погашением долга никуда не делись.

Денис Демьяненко, директор Департамента продаж Sezar Group, оценивает рассрочку как стандартный инструмент девелопера, которым, правда, не все могут воспользоваться: «Какими бы ни были изменения в программах рассрочки, кардинально их роль для коммерческой политики девелопера не меняется. В любом случае это программы, привязанные к срокам строительства дома, т. е. предполагающие и высокий первоначальный взнос, и высокие ежемесячные платежи. Для девелопера это скорее инструмент лояльности — предоставить той аудитории, которой труднодоступны или неинтересны классические ипотечные программы (например, предприниматели), возможность комфортно купить квартиру. Особенно с переходом рынка на эскроу-счета, когда девелопер все равно не имеет доступа к средствам дольщиков, но при этом по-прежнему вынужден вести контроль за поэтапным поступлением денежных средств по ДДУ».

Денис Демьяненко, директор Департамента продаж Sezar Group, оценивает рассрочку как стандартный инструмент девелопера, которым, правда, не все могут воспользоваться: «Какими бы ни были изменения в программах рассрочки, кардинально их роль для коммерческой политики девелопера не меняется. В любом случае это программы, привязанные к срокам строительства дома, т. е. предполагающие и высокий первоначальный взнос, и высокие ежемесячные платежи. Для девелопера это скорее инструмент лояльности — предоставить той аудитории, которой труднодоступны или неинтересны классические ипотечные программы (например, предприниматели), возможность комфортно купить квартиру. Особенно с переходом рынка на эскроу-счета, когда девелопер все равно не имеет доступа к средствам дольщиков, но при этом по-прежнему вынужден вести контроль за поэтапным поступлением денежных средств по ДДУ».

Альтернатива?

На фоне роста ипотечных ставок эксперты ожидали, что застройщики активизируют программы рассрочек и трейд-ин. Как утверждают эксперты Nikoliers, при снижении покупательской способности девелоперы действительно стали предлагать все более привлекательные условия рассрочек для удержания спроса в своих проектах на высоком уровне.

Однако федеральные власти решили субсидировать ипотечные займы на рынке строящегося жилья. Всплеск предложений по рассрочкам стал успокаиваться.

«Пока рано говорить об изменении условий рассрочки как о едином векторе и общерыночной тенденции. Есть отдельные девелоперы, которые снижают первоначальный взнос и пролонгируют сроки выплат. Некоторые девелоперы, наоборот, вводят внутренний скоринг для оценки платежеспособности потенциального покупателя в рассрочку», — рассуждает Денис Демьяненко.

«Рассрочка всегда начинает рассматриваться в качестве альтернативы ипотеке в периоды, когда ставки по кредитам становятся неподъемными», — утверждает Николай Гражданкин.

По словам Светланы Денисовой, начальника отдела продаж ЗАО «БФА-Девелопмент», каждая компания предпочитает получить стопроцентную оплату по сделке из собственных средств покупателя или за счет кредита. Но в кризисные периоды застройщики традиционно наращивают предложения вариантов рассрочки. «Это позволяет сделать вхождение в сделку для клиента максимально комфортным, купирует некоторые распространенные страхи: например, если жизненная ситуация дольщика будет развиваться негативно, то он может безболезненно расторгнуть ДДУ без финансовых потерь. В то же время клиент фиксирует цену, выбирает квартиру из большего количества вариантов, а в случае если он все же воспользуется ипотекой в конце срока строительства, то сокращает время кредита и, соответственно, размер переплаты», — пояснила она.

По словам Светланы Денисовой, начальника отдела продаж ЗАО «БФА-Девелопмент», каждая компания предпочитает получить стопроцентную оплату по сделке из собственных средств покупателя или за счет кредита. Но в кризисные периоды застройщики традиционно наращивают предложения вариантов рассрочки. «Это позволяет сделать вхождение в сделку для клиента максимально комфортным, купирует некоторые распространенные страхи: например, если жизненная ситуация дольщика будет развиваться негативно, то он может безболезненно расторгнуть ДДУ без финансовых потерь. В то же время клиент фиксирует цену, выбирает квартиру из большего количества вариантов, а в случае если он все же воспользуется ипотекой в конце срока строительства, то сокращает время кредита и, соответственно, размер переплаты», — пояснила она.

Программы рассрочек в строящихся жилых комплексах Москвы

|

Компания/проекты, на которые распространяется программа |

Период рассрочки |

Размер первого взноса |

Условия платежей |

Бонусы |

|

Regions Development (ГК «Регионы»)/ ЖК «Dream Towers» |

6 месяцев |

30% |

При взносе в 50% расплатиться до февраля 2023 года |

|

|

До завершения строительства |

50% |

|||

|

ГК Гранель/ ЖК «MYPRIORITY Dubrovka», «MYPRIORITY Basmanny», «HighWay» |

До двух лет |

20% |

Ежемесячно или единовременно |

|

|

МИЦ/ ЖК «Кленовые Аллеи» (корпус 14 и 15), «Эко Бунино» (корпус 17), «Вереск», СК «Амарант», «Мята», «Перец» |

От 8 до 20 месяцев |

От 50% |

Расчет не позднее одного месяца до ввода |

|

|

Донстрой/ ЖК «Сердце Столицы», «Остров», «Событие», «Река», «Символ» |

3 года |

30% |

10% годовых, оплата один раз в год |

Отсутствие требования по подтверждению дохода, стажа работы, оформлению страхования и поручительства |

|

ГК ФСК / ЖК «Римский» (корп. 7, 8), «Датский квартал» (корп. 2), «Архитектор», «Режиссер», «Sky Garden», «Rotterdam», «Sydney City», «Скандинавский», «Южная Битца» (корп. 6, 11, 12), «1-й Лермонтовский», «1-й Ленинградский» |

9-18 месяцев |

10% Максимальная сумма 20 млн руб. |

По карте «Халва» Совкомбанка, равными долями на весь период |

|

|

Мангазея Девелопмент/ ЖК «Интонация» |

До завершения строительства |

От 20% |

Равными долями по 5% |

Возможен переход на ипотечную программу |

|

ГК «Галс-Девелопмент» / готовые апартаменты в «Театральный Дом», «Искра-Парк» и «Матч Поинт» |

12 месяцев |

От 30% |

||

|

Sezar Group / ЖК «Династия», «Рассказово», Клубный дом «Full House» |

12 месяцев |

50% |

Равными платежами на весь период рассрочки |

|

|

КРОСТ / ЖК «Театральный квартал», «Wellton Gold», «Crystal» |

До 2-х лет |

От 20-30% |

Беспроцентная на 9-24 мес., далее 12 мес. под 12% |

|

|

Инград / ЖК «Миловидное», «Одинград. Квартал Лесной», «RiverSky», «FORIVER», «TopHILLS», «КутузовGRAD II» (корпуса 3-6), «Новое Медведково», «Одинград Семейный», «Новое Пушкино», «VESNA» |

До 2-х лет |

От 10% |

В ЖК «Миловидное», «Одинград. Квартал Лесной», «RiverSky», «FORIVER» - ежемесячно равными долями. При рассрочке на год – расчет за 30 дней до сдачи ЖК |

|

|

MR Group / ЖК «City Bay», « Symphony 34», «MOD» |

До завершения строительства, 6 месяцев |

От 50% |

||

|

СЗ «Стадион «Спартак» / ЖК «Клубный город на реке Primavera» |

6-12 месяцев |

30-50% |

Равными ежемесячными платежами |

|

|

Интеко / ЖК «Садовые кварталы», «WestGarden», «Врубеля, 4» |

12 месяцев |

От 30% |

Специальная программа рассрочки от «Система Лизинг 24» (входит в группу ВТБ) доступна клиентам на срок до 6 месяцев или на срок не позднее 5 декабря 2022 года с ежемесячными или ежеквартальными платежами. |

|

|

А 101 / Все ЖК, кроме «Южные Сады» |

До завершения строительства |

20% под 10% годовых |

Полная оплата за 1 месяц до получения РВЭ |

|

|

80% |

Выплаты в два этапа: в течение 5 дней после регистрации основного договора и за 1 месяц до получения РВЭ |

|||

|

Группа «Самолет» / кварталы «Спутник» и «Новоданиловская 8» |

6-18 месяцев |

10% Сумма рассрочки — до 20 млн руб. |

Ежемесячно |

|

|

Level Group / Все проекты |

12-42 месяца |

30-40% под 10-14% |

Ежемесячно |

Источник: интернет-сайты компаний

Завидное постоянство

«Несмотря на резкое снижение доступности ипотеки в первом-втором кварталах этого года, доля рассрочек в целом по стране выросла незначительно, на 5–10%. Все дело в том, что данным механизмом приобретения жилья пользуется традиционно узкий круг покупателей (порядка 10–15% от общего числа сделок); это связано с его существенными ограничениями — более высокий по сравнению с ипотекой минимальный первоначальный взнос, короткий срок погашения и, как следствие, более высокие ежемесячные платежи», — поясняет Дмитрий Панов, председатель Санкт-Петербургского регионального отделения «Деловой России».

«Несмотря на резкое снижение доступности ипотеки в первом-втором кварталах этого года, доля рассрочек в целом по стране выросла незначительно, на 5–10%. Все дело в том, что данным механизмом приобретения жилья пользуется традиционно узкий круг покупателей (порядка 10–15% от общего числа сделок); это связано с его существенными ограничениями — более высокий по сравнению с ипотекой минимальный первоначальный взнос, короткий срок погашения и, как следствие, более высокие ежемесячные платежи», — поясняет Дмитрий Панов, председатель Санкт-Петербургского регионального отделения «Деловой России».

По данным Hansa Group, в Петербурге доля договоров с рассрочкой составляет 10–15% в общем объеме сделок застройщиков.

Как поясняет Денис Демьяненко, доля сделок с рассрочкой зависит не столько от сиюминутных условий рынка, сколько от класса жилой недвижимости, и условно постоянна. «В нашем ЖК комфорт-плюс класса доля сделок в рассрочку составляет около 30%, в ЖК бизнес-класса превышает 50%. Даже когда в феврале ключевая ставка была выше психологически приемлемой и ипотека фактически «встала», аудитория, изначально ориентированная на покупку квартиры в ипотеку, предпочла отложить решение по сделке — массового перехода на рассрочку не было, поскольку этот инструмент предполагает принципиально иной порог входа и порог взносов», — уточнил он.

По словам Екатерины Пчелкиной, начальника отдела маркетинга холдинга «РСТИ» (Росстройинвест), при разработке программ рассрочки компании анализируют общую ситуацию на рынке недвижимости, уровень спроса и стараются предложить клиентам максимально удобный способ оплаты. Она привела конкретный пример: «В апреле текущего года спрос на ипотеку заметно снизился из-за высоких ставок. В этой ситуации мы ввели новую программу беспроцентной рассрочки 30/30/40. В том числе благодаря этой программе доля сделок с использованием рассрочки в апреле выросла до 35% (в марте она составляла чуть более 13%)».

По словам Екатерины Пчелкиной, начальника отдела маркетинга холдинга «РСТИ» (Росстройинвест), при разработке программ рассрочки компании анализируют общую ситуацию на рынке недвижимости, уровень спроса и стараются предложить клиентам максимально удобный способ оплаты. Она привела конкретный пример: «В апреле текущего года спрос на ипотеку заметно снизился из-за высоких ставок. В этой ситуации мы ввели новую программу беспроцентной рассрочки 30/30/40. В том числе благодаря этой программе доля сделок с использованием рассрочки в апреле выросла до 35% (в марте она составляла чуть более 13%)».

Не альтернатива

Ипотечные программы и программы рассрочек сегодня вряд ли могут соревноваться — доля ипотечных сделок за последние годы заметно выросла.

Рассрочки, даже по более выгодным условиям, — не массовая история. Скорее они позволяют покрыть то снижение спроса в бизнес- и премиум-классах, которое повлекли за собой стремительно выросшие стандартные ипотечные ставки. В комфорт-классе основным драйвером спроса остаются льготные ипотечные программы, отмечают эксперты Nikoliers.

Это разные финансовые инструменты, указывает Денис Демьяненко: «Рассрочка интересна скорее тем, кто может себе позволить купить квартиру и со стопроцентной оплатой, но пользуется возможностью развести финансовые потоки: постепенно выводить оборотные средства из бизнеса, инвестиционного дохода, семейного бюджета. Ипотека дает возможность сосредоточиться на комфортном для семьи ежемесячном платеже и предполагает срок погашения от нескольких лет до 10–20 — ни один девелопер не сможет предложить покупателю такие условия».

Екатерина Пчелкина соглашается: «Рассрочку нельзя назвать полноценной заменой ипотечному кредиту, потому что она, как правило, рассчитана на срок до ввода дома в эксплуатацию».

По мнению экспертов Nikoliers, к преимуществам рассрочки по сравнению с ипотекой относятся низкая процентная ставка (в некоторых случаях — беспроцентные условия), скорость оформления и минимальный пакет документов, а также отсутствие трат на страховку. В то же время программы рассрочки предполагают более высокий порог входа (традиционно минимальный первоначальный взнос начинается от 30–50%), а также сокращенный срок выплаты (традиционно от трех месяцев до года), что значительно ограничивает потенциальный круг покупателей жилья в рассрочку.

Программы рассрочек в строящихся жилых комплексах Петербурга

|

Компания/проекты, на которые распространяется программа |

Период рассрочки |

Размер первого взноса |

Условия платежей |

Бонусы |

|

Евроинвест Девелопмент / ЖК «ID Мурино 2» |

До июня 2023 года, до сентября 2023 года |

|||

|

КВС / Все проекты |

От 15% |

Ежемесячно или ежеквартально |

При первом взносе от 30% - скидка на взнос |

|

|

Холдинг РСТИ (Росстройинвест) / ЖК Cube (корпус 1), ЖК «БелАрт» (корпус 2), ЖК «Тайм Сквер» (корпуса 1,2,12 и 0) |

До 1 ноября 2023 года |

30% |

Два платеж (30%) – через 9 месяцев после заключения договора; три платежа (40%) – через 18 месяцев после заключения договора |

Суммируется со скидкой за повторную покупку и скидкой для иногородних |

|

БФА-Девелопмент / ЖК «Огни Залива» III очередь |

До 31 мая 2023 года (видовые квартиры) |

От 20% |

30 тыс. руб. ежемесячно |

Беспроцентная рассрочка |

|

До 30 июня 2023 года |

Ежеквартальные платежи с удорожанием на остаток |

|||

|

Полис Групп / ЖК «Полис Приморский», «Полис Приморский 2», «Полис ЛАВрики» |

3-6-12 месяцев |

20-50% |

20/80 – через 3 месяца; 50/50 – через 6 месяцев; ежеквартально |

20/30/30/20, скидка 15% от базовой стоимости |

|

Строительный трест / Все проекты |

До завершения строительства, 6 месяцев для готовых домов |

От 30% |

||

|

Hansa Group / ЖК «Аура» |

6-12 месяцев |

От 30% |

Без промежуточных платежей |

При покупке квартиры площадью от 76 кв. м можно получить место в подземном паркинге |

|

Мегалит – Охта Групп / ЖК «Приморский квартал» |

3-6-12 месяцев |

От 20% |

Без промежуточных платежей |

Скидка 10% на первый взнос |

|

Группа ЛСР / ЖК «Ручьи», «Цивилизация», «Заповедный парк» |

2 года |

От 10% |

||

|

Группа Эталон / ЖК «Галактика», «Квартал Che» |

От 6 месяцев |

От 30% |

||

|

Setl Group / ЖК «Чисток небо» |

5 лет |

От 10% под 5% годовых |

||

|

Группа ЦДС / ЖК «Приневский», «Северный» |

1-2 года |

От 10% |

||

|

Группа Аквилон / ЖК «Аквилон Leaves», «All Inclusive» |

1,5-3 года |

От 10% |

При первом взносе от 20% - скидка 15% на взнос |

|

|

ПСК / апарт-отель «Start» |

5 лет |

50% под 3% годовых |

Источник: интернет-сайты компаний

Рассрочка навсегда

Девелоперы настроены использовать как можно больше инструментов для стимулирования продаж, поэтому рассрочки остаются в их арсенале. «Рассрочка всегда будет востребована, даже если периодически и появляются интересные предложения по ипотеке. Среди наших клиентов имеется довольно значительная категория людей, которые получают устойчивый высокий доход (в том числе и значительные бонусы, премии, ежеквартальные выплаты). Они понимают, что рассрочка помогает им самостоятельно справиться с оплатой покупки, не "заморачиваясь" с оформлением ипотеки», — пояснила Светлана Денисова.

В то же время эксперты полагают, что доля сделок с участием рассрочек останется стабильной. «До недавнего времени рассрочки в сочетании с акционными предложениями могли использоваться как дополнительный инструмент стимулирования продаж, особенно в сегменте апартаментов. Однако с утверждением новой ставки льготного ипотечного кредитования в размере 9% наряду с увеличенными лимитами по сумме кредита доля ипотечных сделок в структуре продаж жилой недвижимости, скорее всего, увеличится в ближайшие месяцы, а рассрочек — упадет до своего обычного уровня», — заключил Дмитрий Панов.

Власти Ленинградской области через суд запретили компаниям «ЛенСпецСтрой» и «Норманн ЛО» привлекать средства дольщиков на достройку проблемных объектов. Эксперты полагают, что санкции могут увеличить риски несдачи долгостроев.

Арбитражный суд Петербурга и Ленобласти временно запретил ООО «ЛенСпецСтрой» и ООО «Норманн ЛО» (входит в ГК «Норманн») привлекать средства дольщиков на достройку своих объектов. Эти решения суд почти синхронно принял несколько дней назад по искам Комитета государственного надзора и государственной экспертизы Ленинградской области.

Вынужденная мера

Причина запрета привлечения средств дольщиков состоит в задержке строительства жилых объектов. В иске к «ЛенСпецСтрою» речь идет о ЖК «Ленинградская перспектива» в Мурино. Сдача первой очереди комплекса, в которой более 2 тыс. квартир, должна была состояться в 2016 году. Дольщиками объекта успели стать около 1 тыс. человек. В иске к «Норманн ЛО» упоминаются долгострои ЖК «Десяткино 2.0» в Мурино и ЖК «Яркий» в Янино. Сдаться они должны были в 2016–2017 годах. Дольщиками в них являются более 2 тыс. человек.

Суд приостановил возможность привлечения средств по ДДУ компанией «ЛенСпецСтрой» на срок 6 месяцев, «Норманн ЛО» – на 12 месяцев. Власти регионов получили право останавливать продажи квартир с привлечением средств дольщиков, в соответствии с последними поправками в 214-ФЗ. Если просрочка достигает полугода, Росреестр имеет право приостановить регистрацию последующих договоров долевого участия. Снять запрет на продажи можно с помощью дополнительного соглашения девелопера с дольщиками. Но это соглашение должны подписать все 100% дольщиков.

По данным на начало октября текущего года, в Ленобласти в «черный список» попали 39 объектов, застройщики которых формально не могут привлекать средства ДДУ. Однако решение по запрету на работу с дольщиками принимается через суд.

Как сообщил глава Комитета госстройнадзора Ленобласти Денис Горбунов, запрет на привлечение средств по ДДУ – вынужденная мера. Но она предотвратит появление на проблемных объектах новых обманутых дольщиков. Очень часто компании, имеющие финансовые проблемы, продолжают продавать квартиры по ДДУ. «Застройщик, получивший запрет на привлечение средств от дольщиков, может достроить объект с привлечением средств от продажи своих активов. Также завершение объекта возможно в рамках 127-ФЗ «О несостоятельности (банкротстве)». Если нарушения по срокам строительства будут устранены, застройщик может в дальнейшем привлекать денежные средства в соответствии с действующим законодательством», – добавил чиновник.

В ходе судебного процесса, представители «Норманн ЛО» отмечали, что приостановление привлечения денежных средств участников долевого строительства ограничивает правоспособность компании как юридического лица и будет препятствовать осуществлению нормальной хозяйственной деятельности организации и достройке объектов.

«Строительный Еженедельник» попросил экс-председателя Совета директоров ГК «Норманн» Виктора Сеппенена прокомментировать сложившуюся ситуацию. Он сразу предупредил, что сейчас оказывает только консультационные услуги. «Компания «Норманн» уже давно не привлекает средства дольщиков. В настоящее время ведутся работы по продаже ряда активов. Средства пойдут на достройку объектов. Это несколько сложно будет сделать. Тем не менее, компания жива и планирует выполнить все обязательства перед дольщиками», – подчеркнул он.

Стоит добавить, что в настоящее время часть структур «Норманна» банкротится. В частности, проходят банкротное производство ООО «Норманн-Строй», ООО «Норманн-Запад» и др. В суде находятся иски о банкротстве «Норманн ЛО», но они уже длительное время не рассматриваются по существу. Не исключено, что эти иски «контрольные» и связаны с представителями застройщика, желающего исключить возможность банкротства организации реальными кредиторами.

В «ЛенСпецСтрое» введена процедура наблюдения. Кроме того, на руководителей компании заведены уголовные дела. Их подозревают в мошенничестве в крупном размере. Генеральный директор «ЛенСпецСтроя» Дмитрий Астафьев и финансовый директор Елена Остроух сейчас находятся в СИЗО.

Баланс не найден

Между тем, некоторые эксперты сомневаются, что запрет на привлечение средств дольщиков поможет достроить объекты.

Как отмечает партнер, руководитель практики по недвижимости и инвестициям адвокатского бюро «Качкин и Партнеры» Дмитрий Некрестьянов, застройщики вряд ли будут оспаривать решения суда о запрете привлечения средств дольщиков, так как имеет значение строго формальный факт просрочки, и всё. «Сама по себе норма о запрете привлечения денежных средств весьма неоднозначна, так как она лишает застройщика ресурсов на достройку и создает риск не просто просрочки сдачи, а вообще невозможности сдачи объекта. Так что, условно «спасая» новых дольщиков, законодатель тем самым ухудшает ситуацию для уже существующих дольщиков, так как риск невозможности достройки увеличивается. В общем, баланс пока не найден», – считает он.

Не оценивают оптимистично последние новости и сами дольщики. В своих группах в социальных сетях они предлагают, чтобы власти Ленобласти ускорили процедуру банкротства застройщиков и передали недостроенные объекты надежным строительным компаниям.

Кстати

В начале ноября текущего года власти Ленобласти приняли решение с 2019 года использовать новую схему достройки проблемных объектов. Она предполагает передачу застройщиком своего долгостроя ЛенОблАИЖК, которое будет оператором завершения работ. Объект должен передаваться без кредиторских и дебиторских обязательств. ЛенОблАИЖК будет искать новых застройщиков и финансировать завершение долгостроя на заемные деньги.

В Петербургском ЗакСе заканчивается рассмотрение проекта поправок в законы о налоге на имущество и земельном налоге. Принимая во внимание нарастающую в стране тенденцию увеличения разнообразной налоговой нагрузки, стоит ли ждать усиления давления и с этой стороны?

На заседании Правительства 30 октября 2018 года вр. и. о. губернатора Санкт-Петербурга Александр Беглов раскритиковал из-за дефицита в 9% подготовленный проект бюджета на 2019 год. Градоначальник поручил до 21 ноября текущего года пересмотреть ведомственные бюджеты и дать предложения по сокращению расходной и увеличению доходной частей городского бюджета.

Заявленный Александром Бегловым в ноябре, на Ежегодном Инвестиционном форуме, курс на привлечение инвесторов будет способствовать поступлению новых средств в казну города. Однако очевидно, что городская администрация задумается и об увеличении дохода из традиционных базовых источников, которыми являются имущественные налоги, в том числе земельный налог.

А как у них?

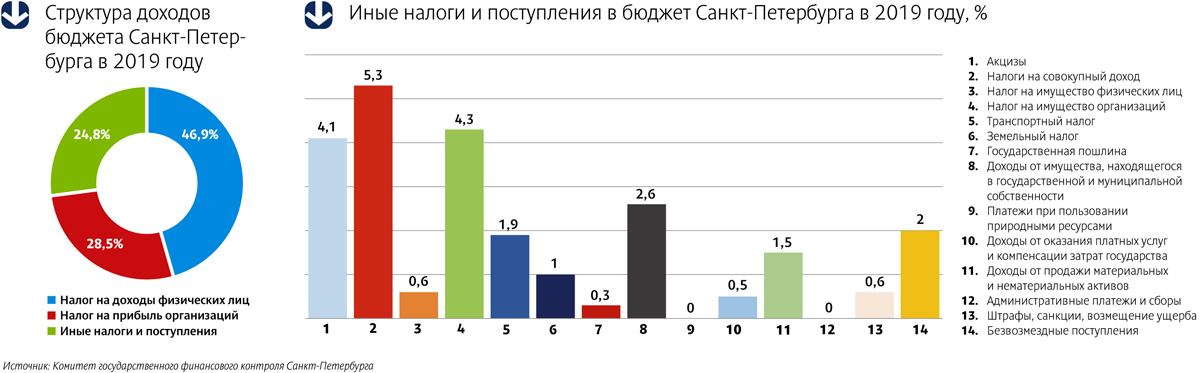

Если обратиться к опыту развитых стран, можно увидеть, что во многих из них до 75% доходов в местные бюджеты поступает за счет земельного налога (Германия и Франция – около 75%; в Канаде – 81%; во многих штатах в США доходит до 95%). При этом в Петербурге сумма такого сбора составляет всего лишь около 1% от доходной части городского бюджета, хотя сегодня в частной собственности находится более 37 тыс. га из 140 тыс. га общей площади всех земель Санкт-Петербурга. Из них около 20 тыс. га – собственность юридических лиц. Очевидно, что городские власти не могут не работать над механизмами, позволяющими увеличить объем таких поступлений в петербургскую казну. Но возможных способов достижения этой цели в их распоряжении не так и много.

Какая база?

В 2018 году ГБУ «Кадастровая оценка» провело новую оценку более 3 млн объектов недвижимости и земельных участков. Напомним, что предыдущая массовая оценка состоялась в 2013 году. Тем не менее, в городе остается много объектов недвижимости и земельных участков, которые поставлены на кадастровый учет неверно, или вообще на него не поставлены, или поставлены, но с характеристиками, которые не позволяют установить истинную кадастровую стоимость объектов.

Кроме этого, многие объекты являются самовольно построенными, есть массовые случаи самозахвата территории и земельных участков, использование которых не соответствует установленному виду разрешенного использования.

«Только путем проведения тотального анализа и всестороннего исследования существующих в Петербург объектов недвижимости и земельных участков возможно увеличение доходности бюджета за счет земельного налога. Также в спектр мероприятий должны войти мониторинг и фиксация всех выявленных нарушений, построение двустороннего диалога с налоговыми и правоохранительными органами, с Росреестром», – считает управляющий партнер MITSUN Consulting Дмитрий Желнин.

Надо отметить, что массовая оценка 2018 года повлекла увеличение кадастровой стоимости для многих объектов. В качестве причин удорожания эксперты называют изменение самой методики проведения подобной работы, значительно усовершенствованной за истекший период. Еще одна причина – инфляция, рост которой за 5 лет, по данным Росстата, составил 30%. Однако сопоставимого увеличения доходности бюджета Петербурга не планируется. В отчете городского правительства о реализации бюджета за 2017 год сумма сбора земельного налога составила чуть больше 5,6 млрд рублей, а в проекте бюджета на 2019 год ее размер указан в пределах 5,8 млрд рублей.

То есть при оценке с помощью современных кадастровых методик стоимость объектов возросла, а ожидания по увеличению их доходности – нет.

Повысить ставки - не наш метод

Ставка земельного налога в России сейчас составляет 0,3–1,5%. Но сравнение все с той же зарубежной практикой показывает, что подобный размер ставки является достаточно распространенным. Например, в Испании – 0,3–1,2%, в Германии – 1,2%. Хотя нельзя не заметить, что, к примеру, в США цифры доходят до 3%, а в Латвии – до 4%.

«Действительно, ставки земельного налога у нас по сравнению с некоторыми европейскими странами низкие, – комментирует заместитель председателя Бюджетно-финансового комитета Санкт-Петербургского ЗакС и член постоянной комиссии по городскому хозяйству, градостроительству и имущественным вопросам Александр Тетердинко. – И увеличивать их не стоит. В условиях увеличения фискальной нагрузки на бизнес в результате повышения НДС, имея проблемы с ростом экономики в целом, регионы не должны скатываться к политике повышения ставок местных налогов. Повышение налогов означает охлаждение экономики и создание дополнительных препон для возобновления экономического роста. Сейчас ЗакС рассматривает поправки в закон о земельном налоге, ориентируясь именно на абсолютный приоритет – не увеличивать фискальную нагрузку на бизнес. Более того, мы пытаемся эту нагрузку, наоборот, уменьшить и каким-то сферам бизнеса предоставить налоговые льготы. В частности, недавно ЗакС принял закон об освобождении от уплаты земельного налога и налога на имущество предпринимателей, занимающихся переработкой мусора».

Кто виноват?

Сбор налогов всех уровней – от федеральных до местных – осуществляется ФНС. Налоговые службы в первую очередь ориентированы на правильность исчислений и сборов федеральных налогов, функции же по сбору налогов в бюджеты нижних уровней получены, можно сказать, в нагрузку. В собираемости же местных налогов (в частности – земельного) заинтересованы больше всего региональные власти, в ведении которых находятся вопросы владения и распоряжения имуществом. Но возможности повлиять каким-то образом на администрирование этого процесса они лишены, и для изменения ситуации нужно существенно корректировать нормативно-правовую базу, и тут перспективы сомнительны.

Очевидно, что каждый из рассмотренных вариантов, а именно повышение ставки налогообложения, более тщательное взимание налогов и уточнение кадастровой стоимости, имеет свои pro и contra. «Самое главное – выявить нарушителей, уклоняющихся от уплаты налогов. Любые манипуляции со ставками земельного налога в части их повышения, с завышением кадастровой стоимости, приведут лишь к дополнительным налоговым сборам с добросовестных плательщиков. При этом никакого влияния на недобросовестных (а именно – тех, кто не предоставляет в Росреестр достоверную информацию) они не повлекут», – уверен Дмитрий Желнин.