Стимул спроса для обеспеченных

Повышение ключевой ставки Центробанка привело к увеличению ипотечных ставок: они выросли до заградительных. Для поддержания спроса застройщики применили целую палитру инструментов, в том числе вспомнили о рассрочках. Но спрос на этот инструмент значителен не во всех сегментах рынка.

По подсчетам АН «ПРАЙД ГРУПП», спрос на новостройки Петербурга сокращался три месяца подряд и по итогам апреля 2022 года уменьшился на 20,46% относительно марта текущего года и на 30,08% относительно апреля прошлого года. С января по май количество запросов на приобретение строящегося жилья снизилось на 10,07% по сравнению с аналогичным периодом 2021 года.

По данным компании Nikoliers, в первом квартале в Москве доля сделок по ипотеке снизилась на 9 п. п. в бизнес-классе и на 8 п. п. — в премиум-классе. Попутно снижалась доля сделок с участием ипотечных займов — с 80 до 30% к началу апреля.

Инструмент не для всех

Рассрочка ранее выступала альтернативой ипотечным кредитам. Пока объем ипотечных сделок на рынке был невелик, их доля и доля сделок с использование рассрочки были приблизительно одинаковыми.

«В большей степени программы рассрочек ориентированы на покупателей в сегменте бизнес- и премиум-классов, которые готовы внести больший процент первоначального взноса. Для покупателей жилья комфорт-класса ограничительным фактором для использования рассрочек выступает сокращенный срок выплаты и, соответственно, более высокие ежемесячные платежи по сравнению с ипотечными», — поясняют эксперты Nikoliers.

«Рассрочка хороша для тех, кто ожидает в ближайшие пару лет поступления крупных денежных средств — например, доходов от бизнеса, от продажи старой квартиры, от закрытия вкладов и т. п.», — соглашается Николай Гражданкин, начальник отдела продаж компании «Отделстрой».

«Рассрочка хороша для тех, кто ожидает в ближайшие пару лет поступления крупных денежных средств — например, доходов от бизнеса, от продажи старой квартиры, от закрытия вкладов и т. п.», — соглашается Николай Гражданкин, начальник отдела продаж компании «Отделстрой».

Как правило, размер первого взноса и срок рассрочки зависят от стадии готовности дома. Минимальный взнос — 10%, максимальный — 50%. Чаще всего дольщик должен внести всю сумму до завершения строительства. Однако до сих по встречаются варианты оплаты, растянутые на несколько лет. Значит, застройщик может себе такое позволить.

Беспроцентная рассрочка — зачастую миф: достаточно посмотреть на размер скидки при стопроцентной оплате квартиры.

В апреле на рынках Москвы и Петербурга минимальный первоначальный взнос по программе рассрочки составил 10%. Максимальный срок действия программы в Москве — 3,5 года, в Петербурге есть варианты в пять лет. Но большинство программ рассчитано на год.

«По схеме эскроу рассрочку можно давать до ввода дома в эксплуатацию. Если клиент покупает квартиру на этапе котлована, рассрочка у него будет максимум на два-три года. Ежемесячные платежи будут достаточно ощутимыми», — уточнил Николай Гражданкин.

Теперь появились программы рассрочек, где фигурируют всего два платежа: сразу после заключения соответствующего договора и в конце действия программы. Впрочем, рассрочки с ежемесячным и ежеквартальным погашением долга никуда не делись.

Денис Демьяненко, директор Департамента продаж Sezar Group, оценивает рассрочку как стандартный инструмент девелопера, которым, правда, не все могут воспользоваться: «Какими бы ни были изменения в программах рассрочки, кардинально их роль для коммерческой политики девелопера не меняется. В любом случае это программы, привязанные к срокам строительства дома, т. е. предполагающие и высокий первоначальный взнос, и высокие ежемесячные платежи. Для девелопера это скорее инструмент лояльности — предоставить той аудитории, которой труднодоступны или неинтересны классические ипотечные программы (например, предприниматели), возможность комфортно купить квартиру. Особенно с переходом рынка на эскроу-счета, когда девелопер все равно не имеет доступа к средствам дольщиков, но при этом по-прежнему вынужден вести контроль за поэтапным поступлением денежных средств по ДДУ».

Денис Демьяненко, директор Департамента продаж Sezar Group, оценивает рассрочку как стандартный инструмент девелопера, которым, правда, не все могут воспользоваться: «Какими бы ни были изменения в программах рассрочки, кардинально их роль для коммерческой политики девелопера не меняется. В любом случае это программы, привязанные к срокам строительства дома, т. е. предполагающие и высокий первоначальный взнос, и высокие ежемесячные платежи. Для девелопера это скорее инструмент лояльности — предоставить той аудитории, которой труднодоступны или неинтересны классические ипотечные программы (например, предприниматели), возможность комфортно купить квартиру. Особенно с переходом рынка на эскроу-счета, когда девелопер все равно не имеет доступа к средствам дольщиков, но при этом по-прежнему вынужден вести контроль за поэтапным поступлением денежных средств по ДДУ».

Альтернатива?

На фоне роста ипотечных ставок эксперты ожидали, что застройщики активизируют программы рассрочек и трейд-ин. Как утверждают эксперты Nikoliers, при снижении покупательской способности девелоперы действительно стали предлагать все более привлекательные условия рассрочек для удержания спроса в своих проектах на высоком уровне.

Однако федеральные власти решили субсидировать ипотечные займы на рынке строящегося жилья. Всплеск предложений по рассрочкам стал успокаиваться.

«Пока рано говорить об изменении условий рассрочки как о едином векторе и общерыночной тенденции. Есть отдельные девелоперы, которые снижают первоначальный взнос и пролонгируют сроки выплат. Некоторые девелоперы, наоборот, вводят внутренний скоринг для оценки платежеспособности потенциального покупателя в рассрочку», — рассуждает Денис Демьяненко.

«Рассрочка всегда начинает рассматриваться в качестве альтернативы ипотеке в периоды, когда ставки по кредитам становятся неподъемными», — утверждает Николай Гражданкин.

По словам Светланы Денисовой, начальника отдела продаж ЗАО «БФА-Девелопмент», каждая компания предпочитает получить стопроцентную оплату по сделке из собственных средств покупателя или за счет кредита. Но в кризисные периоды застройщики традиционно наращивают предложения вариантов рассрочки. «Это позволяет сделать вхождение в сделку для клиента максимально комфортным, купирует некоторые распространенные страхи: например, если жизненная ситуация дольщика будет развиваться негативно, то он может безболезненно расторгнуть ДДУ без финансовых потерь. В то же время клиент фиксирует цену, выбирает квартиру из большего количества вариантов, а в случае если он все же воспользуется ипотекой в конце срока строительства, то сокращает время кредита и, соответственно, размер переплаты», — пояснила она.

По словам Светланы Денисовой, начальника отдела продаж ЗАО «БФА-Девелопмент», каждая компания предпочитает получить стопроцентную оплату по сделке из собственных средств покупателя или за счет кредита. Но в кризисные периоды застройщики традиционно наращивают предложения вариантов рассрочки. «Это позволяет сделать вхождение в сделку для клиента максимально комфортным, купирует некоторые распространенные страхи: например, если жизненная ситуация дольщика будет развиваться негативно, то он может безболезненно расторгнуть ДДУ без финансовых потерь. В то же время клиент фиксирует цену, выбирает квартиру из большего количества вариантов, а в случае если он все же воспользуется ипотекой в конце срока строительства, то сокращает время кредита и, соответственно, размер переплаты», — пояснила она.

Программы рассрочек в строящихся жилых комплексах Москвы

|

Компания/проекты, на которые распространяется программа |

Период рассрочки |

Размер первого взноса |

Условия платежей |

Бонусы |

|

Regions Development (ГК «Регионы»)/ ЖК «Dream Towers» |

6 месяцев |

30% |

При взносе в 50% расплатиться до февраля 2023 года |

|

|

До завершения строительства |

50% |

|||

|

ГК Гранель/ ЖК «MYPRIORITY Dubrovka», «MYPRIORITY Basmanny», «HighWay» |

До двух лет |

20% |

Ежемесячно или единовременно |

|

|

МИЦ/ ЖК «Кленовые Аллеи» (корпус 14 и 15), «Эко Бунино» (корпус 17), «Вереск», СК «Амарант», «Мята», «Перец» |

От 8 до 20 месяцев |

От 50% |

Расчет не позднее одного месяца до ввода |

|

|

Донстрой/ ЖК «Сердце Столицы», «Остров», «Событие», «Река», «Символ» |

3 года |

30% |

10% годовых, оплата один раз в год |

Отсутствие требования по подтверждению дохода, стажа работы, оформлению страхования и поручительства |

|

ГК ФСК / ЖК «Римский» (корп. 7, 8), «Датский квартал» (корп. 2), «Архитектор», «Режиссер», «Sky Garden», «Rotterdam», «Sydney City», «Скандинавский», «Южная Битца» (корп. 6, 11, 12), «1-й Лермонтовский», «1-й Ленинградский» |

9-18 месяцев |

10% Максимальная сумма 20 млн руб. |

По карте «Халва» Совкомбанка, равными долями на весь период |

|

|

Мангазея Девелопмент/ ЖК «Интонация» |

До завершения строительства |

От 20% |

Равными долями по 5% |

Возможен переход на ипотечную программу |

|

ГК «Галс-Девелопмент» / готовые апартаменты в «Театральный Дом», «Искра-Парк» и «Матч Поинт» |

12 месяцев |

От 30% |

||

|

Sezar Group / ЖК «Династия», «Рассказово», Клубный дом «Full House» |

12 месяцев |

50% |

Равными платежами на весь период рассрочки |

|

|

КРОСТ / ЖК «Театральный квартал», «Wellton Gold», «Crystal» |

До 2-х лет |

От 20-30% |

Беспроцентная на 9-24 мес., далее 12 мес. под 12% |

|

|

Инград / ЖК «Миловидное», «Одинград. Квартал Лесной», «RiverSky», «FORIVER», «TopHILLS», «КутузовGRAD II» (корпуса 3-6), «Новое Медведково», «Одинград Семейный», «Новое Пушкино», «VESNA» |

До 2-х лет |

От 10% |

В ЖК «Миловидное», «Одинград. Квартал Лесной», «RiverSky», «FORIVER» - ежемесячно равными долями. При рассрочке на год – расчет за 30 дней до сдачи ЖК |

|

|

MR Group / ЖК «City Bay», « Symphony 34», «MOD» |

До завершения строительства, 6 месяцев |

От 50% |

||

|

СЗ «Стадион «Спартак» / ЖК «Клубный город на реке Primavera» |

6-12 месяцев |

30-50% |

Равными ежемесячными платежами |

|

|

Интеко / ЖК «Садовые кварталы», «WestGarden», «Врубеля, 4» |

12 месяцев |

От 30% |

Специальная программа рассрочки от «Система Лизинг 24» (входит в группу ВТБ) доступна клиентам на срок до 6 месяцев или на срок не позднее 5 декабря 2022 года с ежемесячными или ежеквартальными платежами. |

|

|

А 101 / Все ЖК, кроме «Южные Сады» |

До завершения строительства |

20% под 10% годовых |

Полная оплата за 1 месяц до получения РВЭ |

|

|

80% |

Выплаты в два этапа: в течение 5 дней после регистрации основного договора и за 1 месяц до получения РВЭ |

|||

|

Группа «Самолет» / кварталы «Спутник» и «Новоданиловская 8» |

6-18 месяцев |

10% Сумма рассрочки — до 20 млн руб. |

Ежемесячно |

|

|

Level Group / Все проекты |

12-42 месяца |

30-40% под 10-14% |

Ежемесячно |

Источник: интернет-сайты компаний

Завидное постоянство

«Несмотря на резкое снижение доступности ипотеки в первом-втором кварталах этого года, доля рассрочек в целом по стране выросла незначительно, на 5–10%. Все дело в том, что данным механизмом приобретения жилья пользуется традиционно узкий круг покупателей (порядка 10–15% от общего числа сделок); это связано с его существенными ограничениями — более высокий по сравнению с ипотекой минимальный первоначальный взнос, короткий срок погашения и, как следствие, более высокие ежемесячные платежи», — поясняет Дмитрий Панов, председатель Санкт-Петербургского регионального отделения «Деловой России».

«Несмотря на резкое снижение доступности ипотеки в первом-втором кварталах этого года, доля рассрочек в целом по стране выросла незначительно, на 5–10%. Все дело в том, что данным механизмом приобретения жилья пользуется традиционно узкий круг покупателей (порядка 10–15% от общего числа сделок); это связано с его существенными ограничениями — более высокий по сравнению с ипотекой минимальный первоначальный взнос, короткий срок погашения и, как следствие, более высокие ежемесячные платежи», — поясняет Дмитрий Панов, председатель Санкт-Петербургского регионального отделения «Деловой России».

По данным Hansa Group, в Петербурге доля договоров с рассрочкой составляет 10–15% в общем объеме сделок застройщиков.

Как поясняет Денис Демьяненко, доля сделок с рассрочкой зависит не столько от сиюминутных условий рынка, сколько от класса жилой недвижимости, и условно постоянна. «В нашем ЖК комфорт-плюс класса доля сделок в рассрочку составляет около 30%, в ЖК бизнес-класса превышает 50%. Даже когда в феврале ключевая ставка была выше психологически приемлемой и ипотека фактически «встала», аудитория, изначально ориентированная на покупку квартиры в ипотеку, предпочла отложить решение по сделке — массового перехода на рассрочку не было, поскольку этот инструмент предполагает принципиально иной порог входа и порог взносов», — уточнил он.

По словам Екатерины Пчелкиной, начальника отдела маркетинга холдинга «РСТИ» (Росстройинвест), при разработке программ рассрочки компании анализируют общую ситуацию на рынке недвижимости, уровень спроса и стараются предложить клиентам максимально удобный способ оплаты. Она привела конкретный пример: «В апреле текущего года спрос на ипотеку заметно снизился из-за высоких ставок. В этой ситуации мы ввели новую программу беспроцентной рассрочки 30/30/40. В том числе благодаря этой программе доля сделок с использованием рассрочки в апреле выросла до 35% (в марте она составляла чуть более 13%)».

По словам Екатерины Пчелкиной, начальника отдела маркетинга холдинга «РСТИ» (Росстройинвест), при разработке программ рассрочки компании анализируют общую ситуацию на рынке недвижимости, уровень спроса и стараются предложить клиентам максимально удобный способ оплаты. Она привела конкретный пример: «В апреле текущего года спрос на ипотеку заметно снизился из-за высоких ставок. В этой ситуации мы ввели новую программу беспроцентной рассрочки 30/30/40. В том числе благодаря этой программе доля сделок с использованием рассрочки в апреле выросла до 35% (в марте она составляла чуть более 13%)».

Не альтернатива

Ипотечные программы и программы рассрочек сегодня вряд ли могут соревноваться — доля ипотечных сделок за последние годы заметно выросла.

Рассрочки, даже по более выгодным условиям, — не массовая история. Скорее они позволяют покрыть то снижение спроса в бизнес- и премиум-классах, которое повлекли за собой стремительно выросшие стандартные ипотечные ставки. В комфорт-классе основным драйвером спроса остаются льготные ипотечные программы, отмечают эксперты Nikoliers.

Это разные финансовые инструменты, указывает Денис Демьяненко: «Рассрочка интересна скорее тем, кто может себе позволить купить квартиру и со стопроцентной оплатой, но пользуется возможностью развести финансовые потоки: постепенно выводить оборотные средства из бизнеса, инвестиционного дохода, семейного бюджета. Ипотека дает возможность сосредоточиться на комфортном для семьи ежемесячном платеже и предполагает срок погашения от нескольких лет до 10–20 — ни один девелопер не сможет предложить покупателю такие условия».

Екатерина Пчелкина соглашается: «Рассрочку нельзя назвать полноценной заменой ипотечному кредиту, потому что она, как правило, рассчитана на срок до ввода дома в эксплуатацию».

По мнению экспертов Nikoliers, к преимуществам рассрочки по сравнению с ипотекой относятся низкая процентная ставка (в некоторых случаях — беспроцентные условия), скорость оформления и минимальный пакет документов, а также отсутствие трат на страховку. В то же время программы рассрочки предполагают более высокий порог входа (традиционно минимальный первоначальный взнос начинается от 30–50%), а также сокращенный срок выплаты (традиционно от трех месяцев до года), что значительно ограничивает потенциальный круг покупателей жилья в рассрочку.

Программы рассрочек в строящихся жилых комплексах Петербурга

|

Компания/проекты, на которые распространяется программа |

Период рассрочки |

Размер первого взноса |

Условия платежей |

Бонусы |

|

Евроинвест Девелопмент / ЖК «ID Мурино 2» |

До июня 2023 года, до сентября 2023 года |

|||

|

КВС / Все проекты |

От 15% |

Ежемесячно или ежеквартально |

При первом взносе от 30% - скидка на взнос |

|

|

Холдинг РСТИ (Росстройинвест) / ЖК Cube (корпус 1), ЖК «БелАрт» (корпус 2), ЖК «Тайм Сквер» (корпуса 1,2,12 и 0) |

До 1 ноября 2023 года |

30% |

Два платеж (30%) – через 9 месяцев после заключения договора; три платежа (40%) – через 18 месяцев после заключения договора |

Суммируется со скидкой за повторную покупку и скидкой для иногородних |

|

БФА-Девелопмент / ЖК «Огни Залива» III очередь |

До 31 мая 2023 года (видовые квартиры) |

От 20% |

30 тыс. руб. ежемесячно |

Беспроцентная рассрочка |

|

До 30 июня 2023 года |

Ежеквартальные платежи с удорожанием на остаток |

|||

|

Полис Групп / ЖК «Полис Приморский», «Полис Приморский 2», «Полис ЛАВрики» |

3-6-12 месяцев |

20-50% |

20/80 – через 3 месяца; 50/50 – через 6 месяцев; ежеквартально |

20/30/30/20, скидка 15% от базовой стоимости |

|

Строительный трест / Все проекты |

До завершения строительства, 6 месяцев для готовых домов |

От 30% |

||

|

Hansa Group / ЖК «Аура» |

6-12 месяцев |

От 30% |

Без промежуточных платежей |

При покупке квартиры площадью от 76 кв. м можно получить место в подземном паркинге |

|

Мегалит – Охта Групп / ЖК «Приморский квартал» |

3-6-12 месяцев |

От 20% |

Без промежуточных платежей |

Скидка 10% на первый взнос |

|

Группа ЛСР / ЖК «Ручьи», «Цивилизация», «Заповедный парк» |

2 года |

От 10% |

||

|

Группа Эталон / ЖК «Галактика», «Квартал Che» |

От 6 месяцев |

От 30% |

||

|

Setl Group / ЖК «Чисток небо» |

5 лет |

От 10% под 5% годовых |

||

|

Группа ЦДС / ЖК «Приневский», «Северный» |

1-2 года |

От 10% |

||

|

Группа Аквилон / ЖК «Аквилон Leaves», «All Inclusive» |

1,5-3 года |

От 10% |

При первом взносе от 20% - скидка 15% на взнос |

|

|

ПСК / апарт-отель «Start» |

5 лет |

50% под 3% годовых |

Источник: интернет-сайты компаний

Рассрочка навсегда

Девелоперы настроены использовать как можно больше инструментов для стимулирования продаж, поэтому рассрочки остаются в их арсенале. «Рассрочка всегда будет востребована, даже если периодически и появляются интересные предложения по ипотеке. Среди наших клиентов имеется довольно значительная категория людей, которые получают устойчивый высокий доход (в том числе и значительные бонусы, премии, ежеквартальные выплаты). Они понимают, что рассрочка помогает им самостоятельно справиться с оплатой покупки, не "заморачиваясь" с оформлением ипотеки», — пояснила Светлана Денисова.

В то же время эксперты полагают, что доля сделок с участием рассрочек останется стабильной. «До недавнего времени рассрочки в сочетании с акционными предложениями могли использоваться как дополнительный инструмент стимулирования продаж, особенно в сегменте апартаментов. Однако с утверждением новой ставки льготного ипотечного кредитования в размере 9% наряду с увеличенными лимитами по сумме кредита доля ипотечных сделок в структуре продаж жилой недвижимости, скорее всего, увеличится в ближайшие месяцы, а рассрочек — упадет до своего обычного уровня», — заключил Дмитрий Панов.

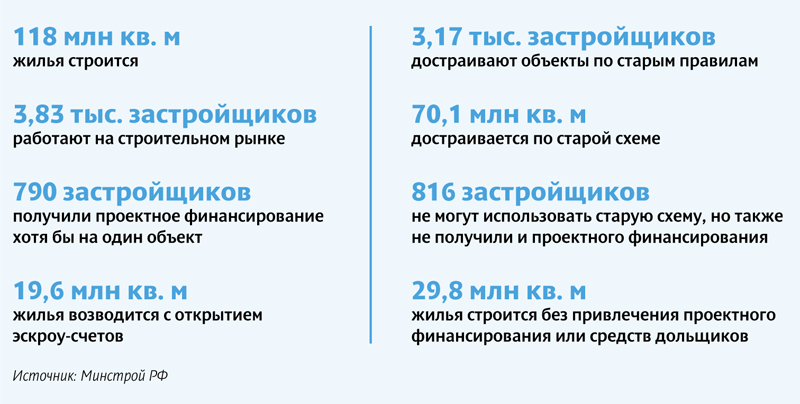

Схема проектного финансирования с использованием эскроу-счетов официально действует на рынке строительства жилья всего несколько месяцев. Однако уже сегодня очевидно, что для многих застройщиков она непосильна. Власти не собираются отменять схему, зато обещают господдержку компаниям, не вписавшимся в схему.

«Считаю, что эскроу-счета – это вынужденная мера для того, чтобы перейти от долевого строительства к проектному кредитованию. Счета эскроу, по своей сути, то же долевое участие, только деньги дольщиков будут собирать не строители, а банки. По мере того, как банковское сообщество будет способно кредитовать все жилищное строительство, эскроу-счета должны исчезнуть. Поэтому что-то менять сейчас в эскроу-системе бессмысленно», – убежден вице-президент, директор «Союзпетростроя» Лев Каплан.

Проблемы отложены на потом

По данным Минстроя РФ, средняя стоимость проектного финансирования составляет 6,9% годовых. Центробанк подсчитал: с девелоперами заключено более 340 кредитных договоров на сумму свыше 300 млрд рублей, через проектное финансирование привлечено около 35 млрд рублей.

Суммы весьма невелики. Член Центрального штаба Общероссийского Народного фронта, координатор законодательных инициатив ОНФ в Госдуме Наталья Костенко заявила: «Цифра в 15 тыс. открытых счетов эскроу, если честно, не впечатляет. В переводе на дома – это два 90-квартирных дома на регион». По ее мнению, банки слабо участвуют в финансировании строительства.

Но кроме финансовых проблем уже проглядываются юридические. «Мы пока только ведем подготовку к работе с использованием счетов эскроу, поэтому в настоящее время не можем предугадать, какие у нас в будущем возникнут трудности», – говорит Оксана Галицына, начальник юридического отдела ООО «Дудергофский проект» (ГК «БФА-Девелопмент»).

Она поясняет: два корпуса ЖК «Огни залива» компания завершает по старой схеме финансирования, третью очередь предстоит вывести на рынок по новой. «Проект будет жить сразу в нескольких редакциях закона. Сложности, конечно, есть: получается, что очереди в одном проекте будут продаваться по разным правилам. Но часть этих проблем предстоит решать не нам, а банкам», – подчеркнула эксперт. При этом Оксана Галицына надеется, что на момент вывода на рынок третьей очереди основные игроки уже будут иметь опыт проектного финансирования, которым застройщик сможет воспользоваться.

Как отмечает руководитель юридического департамента АН «Бон Тон» Дмитрий Логинов, целый ряд моментов во взаимоотношениях застройщиков и банков в схеме эскроу-счетов не регламентирован. Например, на рынке заключено довольно много ДДУ, предусматривающих оплату от нескольких лиц. Одни банки придерживаются формулы «1 ДДУ = 1 эскроу-счет», другие готовы открывать эскроу-счета в зависимости от количества дольщиков.

Вместе с тем он полагает, что возможные проблемы пока не выявляются: «Для реформы плохо, что пока все идет хорошо. Шлифовка законодательства зачастую связана с конфликтными ситуациями, необходимостью разработки регулятивных мер и наработки судебной практики. Пока можно смело говорить, что нынешняя редакция 214-ФЗ далеко не последняя и новые поправки в закон должны сделать эскроу-счета более совершенным механизмом».

Безотлагательные меры

Для усовершенствования эскроу-схемы и в помощь застройщикам власти разрабатывают ряд механизмов, заявил вице-премьер Правительства России Виталий Мутко. В частности, господдержку получат проекты комплексного освоения территорий (КОТ). «Будущее высоких темпов строительства – это комплексное освоение, здесь вопросов достаточно много, и нам предстоит их в ближайшие время решать», – заявил он.

В числе проблем проектов КОТ – обеспечение сетевой инфраструктурой. Поскольку самостоятельная инженерная подготовка территорий делает проекты нерентабельными, Правительство задумалось о финансировании ее за счет бюджета. Правда, проекты КОТ, которые крупные девелоперы реализуют уже не первый год собственными силами, видимо, такой поддержки не получат – речь шла прежде всего о «региональных застройщиках».

«Поскольку Закон № 214-ФЗ в исправленном виде предполагает схему «один объект – один застройщик», он совершенно не подходит для КОТ. При комплексном освоении необходимо, чтобы деньги были обобществлены и строились задельные объекты, которые будут вводиться в первом полугодии следующего года. Вообще, такие объекты должны составлять примерно 40% годовой программы жилищного строительства. Поэтому я поддерживаю Виталия Мутко – в противном случае поточное строительство будет невозможно», – уточнил Лев Каплан.

Кроме того, по словам Виталия Мутко, нужна государственная поддержка строительства социальных объектов. По его словам, в рамках нацпроекта «Жилье и городская среда» заложена программа «Стимул» с объемом финансирования в 22,5 млрд рублей – с ее помощью уже начато строительство жилья и социальной инфраструктуры в 42 субъектах РФ. Всего планируется построить 8 млн кв. м жилья, примерно полсотни школ, 22 детсада, поликлиники и дороги.

Также власти решили поддержать застройщиков, которым банки отказали в проектном финансировании. «Если банк классическим методом не может предоставить кредит, мы должны включать другие механизмы», – заявил Виталий Мутко.

Речь идет о средних и малых компаниях. В частности, предполагается использовать механизм поручительства, который пока задействован слабо. Поручителями смогут выступить «ДОМ.РФ» и АО «Банк ДОМ.РФ» после государственной докапитализации. «Банк мы докапитализируем, и, как мы рассчитываем, в ближайшее время он выйдет где-то на 1 трлн кредитных ресурсов для застройщиков. Мы исходим из того, что этот институт имеет сегодня возможность решать ряд вопросов с малыми застройщиками», – пояснил вице-премьер.

Есть также связанная с банками проблема – длительное рассмотрение заявок на проектное финансирование. В начале октября замглавы Минстрой РФ Никита Стасишин называл срок в 45 дней. Ведомство готовит проект поправок для ускорения процедуры.

Других мер пока не предусмотрено. Также неизвестно, когда стартует придуманная властями поддержка застройщиков.

Дорожное строительство – одно из важнейших направлений развития Петербургской агломерации, но ему мешают недостаток финансирования, порой неадекватная позиция владельцев земли, длительные согласования проектов ППТ и т. д. И, как водится, жилищное строительство намного опередило развитие дорожной сети.

Проблемы дорожной отрасли обсудили участники круглого стола «Дороги Санкт-Петербурга и Ленобласти», который в рамках подготовки ХХ практической конференции «Развитие строительного комплекса Петербурга и Ленобласти» организовали Союз строительных объединений и организаций и ЛенОблСоюзСтрой.

Мало денег

Чиновники жаловались на недофинансирование дорожной отрасли. В Ленобласти только на содержание дорог требуется 8,5 млрд рублей в год, но в бюджет закладывается не больше третий нужной суммы.

Городу, как заявил заместитель генерального директора СПб ГБУ «Центр транспортного планирования Петербурга» Андрей Шаньгин, необходимо 90 млрд рублей в год на дорожное строительство. Но на 2020 год на эти цели в бюджете заложено около 10 млрд рублей. Из-за недостатка средств город может финансировать строительство дорог только к крупным жилым массивам.

При этом Адресная инвестиционная программа по целому ряду причин исполняется не полностью, признал чиновник. Это, в частности, низкое качество проектов, неспособность победителей торгов построить объекты по заявленной цене и ряд других факторов. «Даже построенные объекты муниципалитеты на баланс не берут годами», – посетовал Андрей Шаньгин.

Советник ГКУ «Ленавтодор» Алексей Курчаков добавил, что порой подрядчики за короткий дорожно-строительный сезон не успевают освоить выделенные средства.

В этой ситуации власти рассчитывают на застройщиков. Сначала девелоперов нагрузили инженерными сетями, потом – социальными объектами, в последние годы настала очередь дорожной сети.

Безусловно, застройщики заинтересованы в транспортной доступности своих объектов, поэтому берутся за дорожное строительство – как IKEA, которая вкладывается в сооружение подъездов к своим объектам, или целая группа компаний, вынужденных строить дороги в Мурино и Кудрово.

Но теперь, после введения проектного финансирования, застройщиков сложнее нагружать дополнительными объектами: кредитные средства позволено тратить только на возведение самого объекта, но не сопутствующей инфраструктуры. Для строительства иных объектов, в том числе дорог, необходим отдельный кредит. Если власти решили развивать какую-либо территорию, дороги они должны построить за счет бюджета, убеждены застройщики.

Много споров

Для властей самая серьезная проблема, как выяснилось в процессе обсуждения, – непомерные аппетиты собственников и арендаторов земель, на которых будут строиться дороги. Как только становится известно о планах властей расширить трассу, происходит скупка или аренда участков вдоль нее. До утверждения проекта планировки территории на ней появляется множество новых собственников, у которых власти затем вынужденно выкупят землю.

Например, как сообщил начальник отдела строительства и реконструкции Дирекции развития транспортной системы Петербурга и Ленобласти Дмитрий Голумбевский, после обнародования планов о расширении Колтушского шоссе его обочины стали «зарастать» магазинчиками, ларьками, сервисами и др. Начальник отдела имущественных отношений ГКУ «Ленавтодор» Александр Африканов добавил, что стихийное появление объектов сервиса мешает не только планам реконструкции дороги, но также ее содержанию и эксплуатации.

Обычно вдоль трасс расположены земли сельскохозяйственного назначения, и для застройки их необходимо перевести в земли населенных пунктов. И выделение участков, и смена их функционального использования – это прерогатива местных органов власти. При этом, по мнению Александра Африканова, муниципалитеты совершенно не учитывают интересы дорожников. С аналогичными проблемами сталкиваются и застройщики, задумавшие крупные проекты.

Алексей Курчаков пояснил, что, когда выбирается участок для трассы, проблема с собственниками учитывается. Но пока идут согласования – а это долгий процесс, – участки на выбранной территории по закону предоставлять в аренду можно. А вот выдворить арендаторов потом – очень сложно. Поэтому бороться с проблемой удастся только с помощью правоохранительных органов.

Андрей Шаньгин отметил, что аналогичные проблемы есть и в Петербурге, но городские власти резервируют территории – они относятся к зоне У. Земли вовлекаются в оборот, но с обязательствами строить только временные сооружения.

В Ленобласти эту схему эффективно использовать не удается. «Я не знаю примеров, когда резервирование работает», – говорит Александр Африканов.

Диалоги

Многие жители близких к городу районов области работают в Петербурге, иногда петербуржцы тоже ездят на работу в Ленобласть. Им не хватает дорог вообще и качественных – в частности.

Проблемы Ленобласти становятся проблемами Петербурга – и наоборот. С этим утверждением согласились все участники круглого стола. Но пока проблемы не решаются. Застройщики отмечают несогласованность действий при освоении намыва на Васильевском острове, где им приходится перекладывать сети. Чиновники указывают на рекламные фантазии застройщиков, продающих дома с видом на «продолжение Светлановского проспекта», который никогда не будет продолжен.

Из этого следует: диалоги между бизнесом и властью, даже между региональными и местными властями не налажены. Нет полного согласия и между властями Ленобласти и Петербурга. Например, по поводу строительства метро до Кудрово. Два проекта – и скоростной трамвай, и метро – бюджет не осилит. Идут споры, а вместе с ними идет время. Между тем жители и города, и области ждут, когда регионы более активно начнут взаимодействовать, чтобы поскорее решить транспортные проблемы агломерации.

Мнение

Михаил Москвин, первый заместитель председателя Правительства Ленинградской области:

– Существует процедура выкупа земельных участков для государственных нужд при реализации строительных проектов. В случае с дорожными объектами она почти всегда проходит непросто и долго: стоит вспомнить строительство путепровода на Киевском шоссе и путепроводы на линии «Выборг – Каменногорск». Почти всегда администрация оказывается в судах с гражданами, которые хотел бы получить большую сумму за свои участки. В случае с Колтушским шоссе мы хотим сломать эту практику, поэтому приступаем к выкупу сейчас, еще задолго до подписания контракта, и приложим максимум усилий, чтобы выкуп не затормозил строителей-дорожников.

Владимир Мозговой, исполнительный директор ЛенОблСоюзСтроя:

– На круглом столе обсуждалось больше проблемных вопросов, чем совместных планов и единой стратегии развития двух субъектов в части дорожной сети и инфраструктуры.

Мне кажется, проблемы развития дорожной сети в той или иной степени понятны сегодня всем, но пути их решения порой либо вызывают вопросы, либо сталкиваются с невозможностью реализации, поэтому акцентировать внимание и говорить необходимо больше о положительных моментах, сдвигах, которые есть сегодня. Нужно показывать и приводить примеры удачного и успешного опыта и стремиться к применению его на будущих объектах.

Некоторые из спикеров приводили в пример Данию, где сейчас утверждается бюджет на 2030-е годы, в то время как у нас представители «Ленавтодора» говорят о невозможности своевременно осваивать выделяемые средства, а «плавающего бюджета» (когда неосвоенный бюджет переносится на следующий год) нет. Поэтому нам нужно научиться придерживаться намеченных планов на ближайшие два, три, четыре года, а также чаще встречаться с застройщиками, чтобы слышать их точку зрения и проблематику «по другую сторону баррикад».