Льготная ипотека призвана двинуть спрос

На фоне роста ключевой ставки для поддержания спроса на рынке жилого строительства Правительство РФ утвердило новые условия льготной ипотеки на первичном рынке. Новая программа вступила в силу 1 апреля и продлится до 1 июля 2022 года. Однако эксперты ожидают лишь короткого всплеска спроса.

По госпрограмме ставка увеличена с 7 до 12%, кредитный лимит для всех категорий заемщиков вырос с 3 млн до 6 млн рублей в регионах и до 12 млн рублей — в Москве, Московской области, Петербурге и Ленинградской области.

Условия программ семейной (до 6% годовых), дальневосточной (2%) и сельской ипотеки (3%) остались прежними.

Как заявил вице-премьер РФ Марат Хуснуллин, на обеспечение льготных программ из бюджета планируется выделить 70–80 млрд рублей. Параллельно для сохранения ставок по уже предоставленным кредитам — еще 220–240 млрд рублей.

Премьер-министр Михаил Мишустин пообещал, что Правительство РФ и впредь будет поддерживать льготные ипотечные программы.

12% — много или мало?

Эксперты «Коллиерз Интернешнл» подсчитали: при первоначальном взносе в 15% и теле кредита до 12 млн рублей максимальная стоимость квартиры составляет примерно 14 млн рублей. Доля подходящих вариантов на рынке новостроек Москвы — 30%, 10,5 тыс. квартир.

По словам Веры Стефан, коммерческого директора ASTERUS, для столицы сумма в 12 млн рублей незначительна: можно купить квартиру стоимостью 14,118 млн рублей — студию или небольшую однокомнатную квартиру. При средней цене квадратного метра в 350 тыс. рублей — примерно 40 кв. м. При этом средняя цена новостроек старой Москвы на начало года — 422 тыс. рублей за кв. м, и за первый квартал она значительно выросла. «Если говорить о Новой Москве или Подмосковье, то тут, конечно, эта программа актуальна. В Петербурге и Ленинградской области эта госпрограмма также будет востребована в силу более низких цен по сравнению со столицей», — добавила Вера Стефан.

По словам Веры Стефан, коммерческого директора ASTERUS, для столицы сумма в 12 млн рублей незначительна: можно купить квартиру стоимостью 14,118 млн рублей — студию или небольшую однокомнатную квартиру. При средней цене квадратного метра в 350 тыс. рублей — примерно 40 кв. м. При этом средняя цена новостроек старой Москвы на начало года — 422 тыс. рублей за кв. м, и за первый квартал она значительно выросла. «Если говорить о Новой Москве или Подмосковье, то тут, конечно, эта программа актуальна. В Петербурге и Ленинградской области эта госпрограмма также будет востребована в силу более низких цен по сравнению со столицей», — добавила Вера Стефан.

На первичном рынке Петербурга новым условиям соответствует около 79% предложения — 28,8 тыс. квартир комфорт-, бизнес- и премиум-класса. Из них 88% приходится на массовый сегмент.

По данным Консалтингового центра «Петербургская Недвижимость» (Setl Group), на рынке Петербурга и пригородов в классе масс-маркет в новый лимит на уровне 12 млн рублей попадают почти 100% студий и однокомнатных квартир, около 80–90% двухкомнатных, около 40–50% предложения квартир с тремя и более комнатами.

Вечный двигатель

На протяжении многих лет ипотека выступает главным драйвером на рынке жилья. А льготные программы ощутимо повышают спрос. По данным Банка России, в январе-феврале 2022 года объем ипотечного кредитования на первичном рынке накопленным итогом составил 321,0 млрд рублей — на 41,7% больше, чем год назад (226,5 млрд). В том числе в феврале показатель выше на 39,1% по сравнению с февралем 2021 года.

С увеличением максимальной суммы кредита эксперты ожидают дальнейшего увеличения объема ипотечного кредитования.

«В марте мы уже зафиксировали тренд на перераспределение клиентского спроса в сторону программ с господдержкой. В сравнении с февралем ВТБ нарастил их выдачу на треть. Решение Правительства модернизировать льготную ипотеку значительно усилит этот эффект. В ближайшие три месяца ВТБ может увеличить объем продаж по всем госпрограммам на 40%. По нашим оценкам, во втором квартале общерыночные выдачи ипотеки в этом сегменте покажут схожие темпы», — прокомментировал Евгений Дячкин, вице-президент, заместитель руководителя департамента розничного бизнеса ВТБ.

«В марте мы уже зафиксировали тренд на перераспределение клиентского спроса в сторону программ с господдержкой. В сравнении с февралем ВТБ нарастил их выдачу на треть. Решение Правительства модернизировать льготную ипотеку значительно усилит этот эффект. В ближайшие три месяца ВТБ может увеличить объем продаж по всем госпрограммам на 40%. По нашим оценкам, во втором квартале общерыночные выдачи ипотеки в этом сегменте покажут схожие темпы», — прокомментировал Евгений Дячкин, вице-президент, заместитель руководителя департамента розничного бизнеса ВТБ.

По прогнозу ВТБ, доля сделок с участием ипотеки в объеме продаж вырастет до 80%.

«Программа будет точно пользоваться спросом. Если сейчас там половина ипотеки выдавалась по льготам, то я думаю, что уровень льготной ипотеки достигнет 75–80%», — заявил Андрей Костин, президент-председатель правления ВТБ.

«Программа будет точно пользоваться спросом. Если сейчас там половина ипотеки выдавалась по льготам, то я думаю, что уровень льготной ипотеки достигнет 75–80%», — заявил Андрей Костин, президент-председатель правления ВТБ.

По словам Сергея Хромова, генерального директора ООО «Город-спутник Южный», в Петербурге в 2021 году более 70% квартир в новостройках продавалось с ипотекой. При этом Петербург стал одним из лидеров в стране по объему выдачи льготной ипотеки — 13% от общего объема ипотечных сделок по России.

По словам Сергея Хромова, генерального директора ООО «Город-спутник Южный», в Петербурге в 2021 году более 70% квартир в новостройках продавалось с ипотекой. При этом Петербург стал одним из лидеров в стране по объему выдачи льготной ипотеки — 13% от общего объема ипотечных сделок по России.

Намечается стабилизация

Власти признали строительную отрасль локомотивом экономики и необходимость поддержать ее. Для рынка жилого строительства нужна поддержка спроса. Льготная ипотека становится фактически единственным инструментом этой поддержки. По мнению участников рынка, роста спроса не предвидится, но можно говорить о стабилизации.

«Главное в сложное время — поддержать устойчивый спрос в отрасли. А этого можно достичь в том числе стабилизацией в сфере ипотеки», — уверен Сергей Нюхалов, заместитель директора по продажам ГК «Гранель».

«Главное в сложное время — поддержать устойчивый спрос в отрасли. А этого можно достичь в том числе стабилизацией в сфере ипотеки», — уверен Сергей Нюхалов, заместитель директора по продажам ГК «Гранель».

Ольга Трошева, руководитель Консалтингового центра «Петербургская Недвижимость» (Setl Group), называет решение Правительства по новым условиям льготной ипотеки и сохранении ставок по программе «необходимой и своевременной мерой, которая поддержит покупательскую способность граждан и позволит отрасли эффективно функционировать в текущих условиях».

Ольга Трошева, руководитель Консалтингового центра «Петербургская Недвижимость» (Setl Group), называет решение Правительства по новым условиям льготной ипотеки и сохранении ставок по программе «необходимой и своевременной мерой, которая поддержит покупательскую способность граждан и позволит отрасли эффективно функционировать в текущих условиях».

«Безусловно, сохранение льготной ипотеки и увеличение суммы лимита кредитования поддержат спрос, но его настройка требует внимательного подхода, необходимо обязательное регулирование данного вопроса, чтобы не допустить резкого повышения цен», — предостерегает Сергей Хромов.

Помимо этого, Сергей Софронов, коммерческий директор ГК «ПСК», указывает на неоднозначность утверждения о сохранении спроса: «Относительно 2020–2021 гг. спрос снизится, относительно 2018–2019 гг., когда не было льготной ипотеки, но и ставок под 20% тоже не было, спрос, вполне вероятно, удастся сохранить».

Помимо этого, Сергей Софронов, коммерческий директор ГК «ПСК», указывает на неоднозначность утверждения о сохранении спроса: «Относительно 2020–2021 гг. спрос снизится, относительно 2018–2019 гг., когда не было льготной ипотеки, но и ставок под 20% тоже не было, спрос, вполне вероятно, удастся сохранить».

По мнению Алексея Муравьева, директора по маркетингу ГК NOVOSELIE DEVELOPMENT, льготная ипотека однозначно сохранит спрос на рынке недвижимости: «Не на том же уровне, что был в 2019–2021 гг. ввиду общего роста цен на жилье, но сохранит. Кроме того, данное решение может привести к временному всплеску покупательского спроса».

По мнению Алексея Муравьева, директора по маркетингу ГК NOVOSELIE DEVELOPMENT, льготная ипотека однозначно сохранит спрос на рынке недвижимости: «Не на том же уровне, что был в 2019–2021 гг. ввиду общего роста цен на жилье, но сохранит. Кроме того, данное решение может привести к временному всплеску покупательского спроса».

«Безусловно, ставка по льготной ипотеке в 12% годовых отчасти поддержит спрос на жилую недвижимость на российском рынке. С учетом выросшей более чем в два раза ключевой ставки и процентами по кредитам льготная ипотека, по сути, станет практически безальтернативной возможностью купить квартиру с помощью заемных средств. Брать кредиты по 22–25% годовых люди не будут», — комментирует Руслан Сухий, руководитель инвестиционно-девелоперской компании «Рентавед».

«Безусловно, ставка по льготной ипотеке в 12% годовых отчасти поддержит спрос на жилую недвижимость на российском рынке. С учетом выросшей более чем в два раза ключевой ставки и процентами по кредитам льготная ипотека, по сути, станет практически безальтернативной возможностью купить квартиру с помощью заемных средств. Брать кредиты по 22–25% годовых люди не будут», — комментирует Руслан Сухий, руководитель инвестиционно-девелоперской компании «Рентавед».

Елена Гутман, руководитель управления маркетинга и продаж ЗАО «БФА-Девелопмент», напоминает, что часть людей осталась без работы. «Но для потенциальных покупателей, которые продолжают работать и имеют устойчивый доход, будет, безусловно, привлекательно воспользоваться льготной ипотекой», — добавила она.

Елена Гутман, руководитель управления маркетинга и продаж ЗАО «БФА-Девелопмент», напоминает, что часть людей осталась без работы. «Но для потенциальных покупателей, которые продолжают работать и имеют устойчивый доход, будет, безусловно, привлекательно воспользоваться льготной ипотекой», — добавила она.

На новых условиях

Участники рынка полагают большой пользой для рынка увеличение максимального размера кредита до 12 млн рублей в четырех крупных регионах. «Увеличение максимального размера кредита также положительно скажется на рынке. В предыдущий лимит, установленный на уровне 3 млн рублей, попадало мало объектов на первичном рынке, и выбор для покупателей был небольшим. Теперь же под условия программы льготной ипотеки попадает значительная часть квартир в наших проектах», — говорит Иван Носов, директор по маркетингу и рекламе Группы ЦДС.

Участники рынка полагают большой пользой для рынка увеличение максимального размера кредита до 12 млн рублей в четырех крупных регионах. «Увеличение максимального размера кредита также положительно скажется на рынке. В предыдущий лимит, установленный на уровне 3 млн рублей, попадало мало объектов на первичном рынке, и выбор для покупателей был небольшим. Теперь же под условия программы льготной ипотеки попадает значительная часть квартир в наших проектах», — говорит Иван Носов, директор по маркетингу и рекламе Группы ЦДС.

Сергей Нюхалов считает лимит в 12 млн рублей логичным: лимиты до 3 млн рублей были бы не столь эффективны для сохранения покупательской активности, а более крупные кредиты меньше востребованы на рынке и статут дополнительным бременем для бюджета.

Вместе с тем новую ставку в 12% участники рынка воспринимают философски. «Конечно, 12% годовых это немало. Но и сумма кредита увеличилась до 12 млн рублей. А это значительно расширяет круг людей, которые смогут позволить себе покупку квартиры. Ранее мы имели хорошие условия кредитования при займе до 3 млн рублей, но свыше 3 млн выходили на те же 11–12%», — рассуждает Лилия Алексашина, руководитель отдела ипотеки ГК «Лидер Групп».

«Ставка в 12% довольно низка относительно инфляции. Примерно такой же уровень ипотечных ставок мы наблюдали после 2014 года, когда программы госсубсидирования утвердили, и они только входили в обиход. Тогда данная инициатива помогла не просесть рынку и дала новый толчок развитию отрасли», — указывает Алексей Муравьев.

Сергей Софронов рассчитывает на снижение ключевой ставки и перспективу рефинансирования ипотечных займов.

Иван Носов напоминает: «Еще несколько лет назад такой уровень ставок был средним для российского рынка недвижимости. Не стоит забывать, что программа "Семейная ипотека" сохранена в прежней редакции, что также является существенным подспорьем для рынка».

По мнению Сергея Степанова, директора по продажам Объединения «Строительный трест», повышение ставки до 12% сократит количество сделок. Но оставленная без изменений ставка по семейной ипотеке поможет сохранить спрос со стороны этой категории покупателей.

По мнению Сергея Степанова, директора по продажам Объединения «Строительный трест», повышение ставки до 12% сократит количество сделок. Но оставленная без изменений ставка по семейной ипотеке поможет сохранить спрос со стороны этой категории покупателей.

Гладко было на бумаге…

В то же время участники рынка не ожидают вау-эффекта от продления программы льготной ипотеки. Например, ожидается сокращение предложения. «На фоне нестабильной геополитической ситуации, серьезной инфляции, роста себестоимости строительства и оттока рабочей силы из стран ближнего зарубежья не стоит ожидать снижения стоимости квадратного метра. Эти же факторы оказывают влияние и на темпы вывода новых проектов — они явно замедлятся», — полагает Анастасия Иващенко, директор по продажам Hansa Group.

В то же время участники рынка не ожидают вау-эффекта от продления программы льготной ипотеки. Например, ожидается сокращение предложения. «На фоне нестабильной геополитической ситуации, серьезной инфляции, роста себестоимости строительства и оттока рабочей силы из стран ближнего зарубежья не стоит ожидать снижения стоимости квадратного метра. Эти же факторы оказывают влияние и на темпы вывода новых проектов — они явно замедлятся», — полагает Анастасия Иващенко, директор по продажам Hansa Group.

Сокращение предложения — хотя бы теоретически, должно привести к росту цен.

По мнению Веры Стефан, зависимость застройщиков от входящего потока выручки благодаря проектному финансированию минимальна, и необходимости снижать цены нет. К тому же рост цен на стройматериалы не остановлен, что ведет к увеличению себестоимости строительства.

Есть проблема и с уровнем доходов граждан. Вера Стефан подсчитала: при ставке 12% ежемесячный платеж при максимальном сроке в 30 лет составит примерно 123,3 тыс. рублей, что немало для средней московской семьи. «По итогам 2020 года среднедушевой доход составлял около 77 тыс. рублей в месяц. Если взять семью из трех человек и вычесть НДФЛ, получим доход домохозяйства 201,7 тыс. руб./кв. м. Т. е. даже среднего дохода не хватит, чтобы обслуживать ипотечный кредит (по требованиям банков, платеж по ипотеке должен составлять не более 40–50%. Если взять 45%, то получим требуемый семейный доход в размере 274 тыс. рублей на руки».

«Интересно, что суммы кредита хватит на покупку самых маленьких площадей, которые и так купили бы, потому что они самые доступные по бюджету», — добавила Вера Стефан.

Николая Гражданкина, начальника отдела продаж «Отделстрой», кроме того, беспокоит проседание вторичного рынка. «Приобретая квартиру в новостройке, многие используют средства от продажи имеющейся недвижимости. Если они не смогут продать имеющуюся квартиру, то и новую купить тоже не смогут. В текущих условиях льготная ипотека будет способствовать продаже студий и однокомнатных квартир в новостройках», — полагает он.

Николая Гражданкина, начальника отдела продаж «Отделстрой», кроме того, беспокоит проседание вторичного рынка. «Приобретая квартиру в новостройке, многие используют средства от продажи имеющейся недвижимости. Если они не смогут продать имеющуюся квартиру, то и новую купить тоже не смогут. В текущих условиях льготная ипотека будет способствовать продаже студий и однокомнатных квартир в новостройках», — полагает он.

Помимо того, программа действует до 1 июля 2022 года. Короткий срок провоцирует потенциальных покупателей незамедлительно бежать за новой квартирой. Таким образом, рынок может получить временный всплеск спроса, который затем просядет. По некоторым оценкам, на 20–30%.

Руслан Сухий ожидает кратковременного эффекта от новой программы — по его мнению, важен первоначальный взнос: «Сейчас для роста числа сделок с недвижимостью существенным ограничением является не столько сама ставка, сколько размер первоначального взноса по кредиту. Во многих банках он составляет порядка 20–30%. С учетом колоссально выросших за последние два года цен — это очень существенная сумма для большинства граждан, для многих просто неподъемная».

По его словам, сейчас банки находятся в очень уязвимой позиции. Выдав ипотечный кредит с первоначальным взносом в 10%, они рискуют получить на баланс отрицательный актив. Если цены на недвижимость пойдут вниз на 10–20%, а такого варианта Руслан Сухий не исключает, заемщик не сможет оплачивать ипотеку, и банк вынужден будет фиксировать у себя убытки.

«Предполагаю, что многие банки при ставке в 12% просто выставят заградительное ограничение в виде 30–50% первоначального взноса, чтобы сократить свои риски в момент турбулентности на рынке. Ипотечных программ по льготной ставке со сниженным первоначальным взносом мы в ближайшее время не увидим, что неминуемо приведет к падению спроса на квартиры. Мой прогноз: в ближайшие три-четыре месяца за счет льготной ставки по ипотеке и людей, которые забрали из банков свои сбережения и сейчас активно ищут способ вложить их в бетон, спрос сохранится на уровне 2021 года. Далее неминуемо нас ждет резкое сокращение спроса и затишье на рынке», — резюмировал Руслан Сухий.

Сами-сами

Льготные ипотечные программы — не единственный способ поддержать спрос. Одновременно с обновленной программой застройщики и банки пытаются стимулировать его, снижая ставки по льготным программам и предлагая рассрочки. «После объявления о мерах поддержки ведущие застройщики начали анонсировать и совместные ипотечные программы с банками. Setl Group предложит дисконт от процентной ставки по льготной ипотеке до 4% на период строительства объекта, который реализуется по схеме эскроу», — рассказывает Ольга Трошева.

По словам Юлии Ружицкой, генерального директора АН «Главстрой» (входит в «Главстрой Санкт-Петербург»), для покупателя массового сегмента новостроек комфортный уровень ставки составляет 7%. Застройщики продолжат дополнительно субсидировать ипотечную ставку. Льготный график платежей по сниженной ставке может устанавливаться на год-два, в отдельных случаях на весь срок.

По словам Юлии Ружицкой, генерального директора АН «Главстрой» (входит в «Главстрой Санкт-Петербург»), для покупателя массового сегмента новостроек комфортный уровень ставки составляет 7%. Застройщики продолжат дополнительно субсидировать ипотечную ставку. Льготный график платежей по сниженной ставке может устанавливаться на год-два, в отдельных случаях на весь срок.

Например, ГК «ПСК» предлагает ипотеку на апартаменты со ставкой под 6,2% на первый год на четырех объектах, где строительство завершится в течение года.

«В ретроспективе ставку 12% на первичном рынке мы видели не так давно, в 2016 году. И это было приемлемым уровнем для поддержания рынка. Да, в последние годы ставка снижалась, обеспечивая рост количества ипотечных сделок, но одновременно с этим росли и цены. По сути, сейчас происходит откат к прежним условиям по ставке, но повлечет ли это за собой снижение цен для поддержания спроса? Вопрос пока открытый.

Здесь много факторов, и главный фактор — себестоимость строительства. Если девелоперы смогут удержать себестоимость строительства и обеспечить импортозамещение, сохранив при этом темпы строительства, то значительного снижения цен мы не увидим. Увидим дальнейшее развитие субсидированных программ от застройщиков, которые могут обеспечить ставку ниже 10%, возможно на уровне 7–8%. При таких ставках сохранится спрос на первичную недвижимость», — рассуждает Алексей Харитонов, директор по маркетингу и продажам ЮИТ в России.

Здесь много факторов, и главный фактор — себестоимость строительства. Если девелоперы смогут удержать себестоимость строительства и обеспечить импортозамещение, сохранив при этом темпы строительства, то значительного снижения цен мы не увидим. Увидим дальнейшее развитие субсидированных программ от застройщиков, которые могут обеспечить ставку ниже 10%, возможно на уровне 7–8%. При таких ставках сохранится спрос на первичную недвижимость», — рассуждает Алексей Харитонов, директор по маркетингу и продажам ЮИТ в России.

Есть еще что поддержать

Участники рынка знают иные меры поддержки спроса. Так, Алексей Муравьев в качестве стимула называет маркетинговые акции и «вкусные» ценовые предложения в разрезе цена-качество от застройщиков: они традиционно влияют на всплески покупательской активности, хотя в значительно меньшей степени, нежели льготные ставки по ипотечному кредитованию.

Многие застройщики говорят о необходимости расширять льготные ипотечные программы и условия по ним. Сергей Нюхалов называет локомотивом активности на рынке новостроек семейную ипотеку. «На наш взгляд, ее аудиторию важно расширять», — уверен он.

По мнению Лилии Алексашиной, эффективным методом поддержки спроса может стать льготная ипотека со ставкой 10% и ниже.

Наталья Осетрова, руководитель проекта города-курорта Gatchina Gardens, сторонник избирательного подхода к кредитованию: «"Здоровая" ипотечная ставка должна быть на уровне 6–8%. Понятно, что невозможно распространить такую низкую ставку на все строящееся жилье. Но есть и другой путь. Мне видится логичным введение дифференцированных субсидируемых ставок для проектов и жилья разного типа. Для дополнительных мер поддержки со стороны Правительства должны быть составлены реестры проектов, которые возводятся с учетом современных требований к качеству жилья, к его энергоэффективности, к соответствию ESG-стандартам».

Наталья Осетрова, руководитель проекта города-курорта Gatchina Gardens, сторонник избирательного подхода к кредитованию: «"Здоровая" ипотечная ставка должна быть на уровне 6–8%. Понятно, что невозможно распространить такую низкую ставку на все строящееся жилье. Но есть и другой путь. Мне видится логичным введение дифференцированных субсидируемых ставок для проектов и жилья разного типа. Для дополнительных мер поддержки со стороны Правительства должны быть составлены реестры проектов, которые возводятся с учетом современных требований к качеству жилья, к его энергоэффективности, к соответствию ESG-стандартам».

Сергей Софронов полагает, что дополнительные варианты стимуляции могут быть найдены в субсидированных программах, предлагаемых банками и застройщиками с низкой ставкой на первый год-три кредитования. «Эти программы также могут быть интересны покупателям с прицелом на дальнейшее рефинансирование», — добавил он.

«С другой стороны, необходимо создать для застройщиков условия, стимулирующие их стоить больше жилья, увеличивая объем предложения. Одной из таких мер могло бы стать введение государственного регулирования цен на стройматериалы. В настоящий момент застройщики работают в условиях постоянного ростра себестоимости строительства, стараясь при этом продавать квартиры по текущим ценам. Фиксированные государством цены на несколько лет вперед на ключевые материалы — арматуру, стекло, песок, кирпич, бетон, сыпучие материалы — сделали бы положение девелоперов более стабильным, дали бы им возможность эффективно планировать свои проекты, рассчитывать их финансовую составляющую. Это в какой-то мере стабилизировало бы цены на недвижимость», — полагает Руслан Сухий.

Кроме того, застройщики в качестве меры поддержки говорят о поэтапном раскрытии счетов эскроу либо начислении на эти счета процентов как на банковские вклады. Обсуждение по теме эскроу-счетов идет давно, но подвижек пока не случилось.

Однако главным стимулом, полагают участники рынка, должен стать рост доходов граждан. Помимо выгодных ставок по ипотеке на спрос на квартиры влияет множество факторов; в первую очередь реальные доходы населения, напоминает Руслан Сухий. Он отмечает падение доходов, из-за чего многие откажутся от покупки квартир и ипотеки из-за неуверенности в будущем. Это работа для властей, и немедленно доходы не поднять.

«Увеличение лимита при ставке 12% снова открывает Москву для ипотечного кредитования. В таких условиях спрос вырастет. Но ограниченно: условия не позволят воспользоваться ипотекой клиентам с невысоким месячным доходом. Ждем поворота в сторону траншевой ипотеки, это даст людям с невысокой покупательской способностью, которые составляют основу пирамиды спроса, возможность включиться в рынок», — отмечает Сергей Ковалев, маркетолог ГК «Бэсткон».

«Увеличение лимита при ставке 12% снова открывает Москву для ипотечного кредитования. В таких условиях спрос вырастет. Но ограниченно: условия не позволят воспользоваться ипотекой клиентам с невысоким месячным доходом. Ждем поворота в сторону траншевой ипотеки, это даст людям с невысокой покупательской способностью, которые составляют основу пирамиды спроса, возможность включиться в рынок», — отмечает Сергей Ковалев, маркетолог ГК «Бэсткон».

«На мой взгляд, сейчас большее значение имеют перспективы изменения доходов населения, дальнейшая политика банков в отношении одобрения и выдачи ипотечных кредитов. Как с точки зрения уровня одобрения кредитов банками, так и в отношении размера первоначального взноса», — заключил Сергей Хромов.

Минстрой РФ инициировал передачу без торгов земельных участков застройщикам, которые возьмутся завершить проблемный объект. Если Правительство РФ одобрит идею, соответствующие правила будут действовать до конца 2021 года.

Проект Постановления Правительства РФ «О порядке предоставления в соответствии с подпунктом 31 пункта 2 статьи 396 Земельного кодекса РФ земельного участка, находящегося в собственности субъекта РФ» опубликован на портале проектов нормативно-правовых актов для обсуждения.

Безусловно, ряд застройщиков может быть заинтересован в предоставлении им земельных участков, находящихся в государственной собственности, без проведения торгов, в качестве компенсации по возмещению понесенных расходов по достройке проблемных объектов, считают в Комитете по строительству Санкт-Петербурга.

Обычно у компании уже сформирована собственная адресная программа, в которую не вписано завершение проблемных объектов, говорит начальник отдела продаж ЗАО «БФА-Девелопмент» Светлана Денисова. «Это бывает очень затратно, особенно если речь идет о достройке крупного объекта, где остались обманутыми сотни дольщиков. Застройщику приходится отвлекать ресурсы, причем не только материальные – дополнительная нагрузка ложится на экспертов, специалистов разных отделов», – говорит она.

Тема земельной компенсации поднимается во власти не впервые. Комментируя один из прежних вариантов аналогичного документа, бизнес-омбудсмен Борис Титов указал на несовместимость эскроу-схемы с достройкой проблемных объектов: застройщик не может тратить кредитные средства на эти цели, а собственных у него, возможно, не хватит.

Земельный кодекс разрешает предоставлять земельный участок без торгов – по распоряжению главы региона. Однако основания для этого должно определять федеральное правительство. «Чтобы появились правила, применение которых даст результат, нужен честный диалог бизнеса и власти», – отмечает вице-президент Российского Союза строителей в СЗФО, исполнительный директор Союза строительных объединений и организаций Олег Бритов.

Уже в ближайшие дни вопрос земельных компенсаций чиновники и застройщики обсудят в рамках круглого стола.

Мнение

Светлана Денисова, начальник отдела продаж ЗАО «БФА-Девелопмент»:

– Если у застройщиков еще не все проекты переведены на эскроу-схему, то пока есть окно возможностей. Но после перехода на новые правила оно закроется. Скоро на рынке не останется таких компаний. При этом продолжается правка законодательства, поэтому не известно, какие преференции в будущем смогут привлечь застройщиков к завершению проблемных объектов сторонних компаний.

Олег Бритов, вице-президент РСС в СЗФО, исполнительный директор СООО:

– Строители и раньше брались за достройку проблемных объектов, помогая государству в решении этого важнейшего социального вопроса. Преференции застройщикам тоже предлагались и прежде, но решение об их содержании принималось в формате узких кулуарных переговоров. Сейчас государство решило сформулировать внятные правила. И то, что вопрос обсуждается на федеральном уровне, – хороший знак. Другое дело, что проблемные объекты требуют разного количества ресурсов от застройщика. Важно, чтобы помощь государству с недостроями не была в ущерб строительным компаниям.

Кстати

В разных регионах страны застройщики уже не первый год могут рассчитывать на земельные преференции, если берутся завершить долгострой. Например, в Ленобласти еще в 2016 году власти пообещали предоставить инвестору, который возьмется за достройку проблемного ЖК в Гатчине, земельный участок – в качестве компенсации. И уже в 2017 году областное правительство заключило договоры с ООО «Лидер» на достройку дома на улице Генерала Кныша в обмен на участки, расположенные также в Гатчине. По расчетам, их стоимость должна была покрыть затраты на достройку.

Правительство Ленобласти продолжает подобную практику привлечения инвесторов – не только за землю, но также за разрешение увеличить предельно допустимые параметры по плотности и высотности, в приоритетном порядке выкупить социальные объекты застройщика и пр.

В 2020 году Правительство Санкт-Петербурга планирует начать строительство Широтной магистрали скоростного движения (ШМСД), которая в 2024 году вместе с Западным скоростным диметром (ЗСД) и Кольцевой автодорогой (КАД) образует единую систему скоростных магистралей города.

Эксперты уверены, что появление новой трассы сможет заметно улучшить транспортную ситуацию в Северной столице.

Этапы большого пути

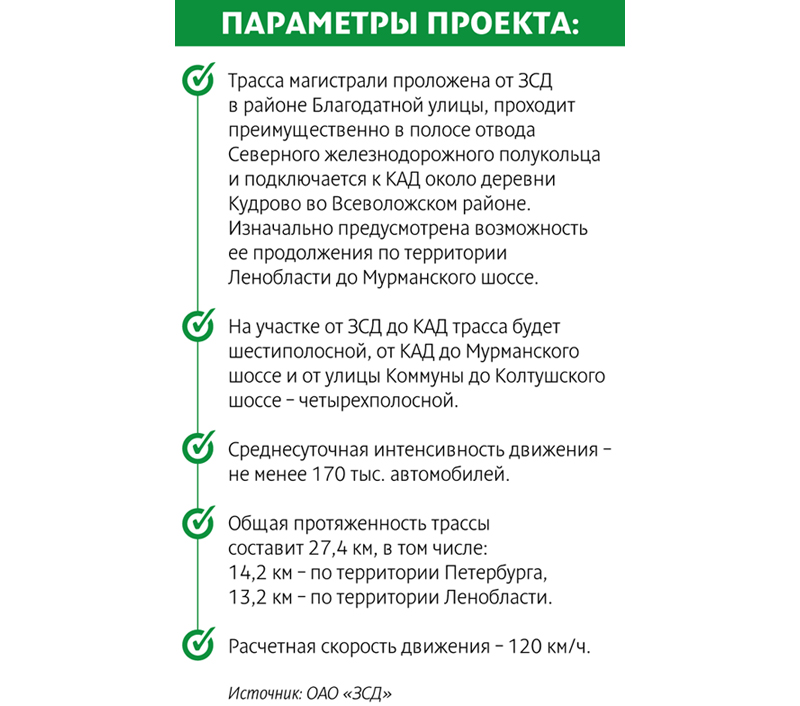

Строительство новой платной скоростной трассы поделено на шесть этапов, в текущем году планируется приступить к первому – от ЗСД в районе Благодатной улицы до пересечения с Витебским проспектом. Расчетный срок строительства – пять лет.

Широтная магистраль пройдет по территориям Красногвардейского, Невского, Фрунзенского, Московского, Кировского районов до примыкания к КАД севернее Кудрово в Ленобласти. Проект включает строительство моста через Неву в створе Фаянсовой и Зольной улиц (вдоль Финляндского железнодорожного моста).

Часть пятого и шестой этап проекта будут реализованы на территории Ленобласти (пятый этап – от КАД до примыкания к федеральной трассе М18 «Кола»; шестой – от улицы Коммуны до автомобильной дороги Санкт-Петербург – Колтуши), также предполагается подключение Всеволожска.

АО «Институт «Стройпроект» по заказу Комитета по развитию транспортной инфраструктуры (КРТИ) разработало проекты планировки и межевания территории первого этапа, губернатор города Александр Беглов утвердил этот проект, ФАУ «Главгосэкспертиза России» выдало положительное заключение.

По данным КРТИ, сейчас трассировка магистрали согласована, готовы ППТ не только для первого, но и для второго этапов (от Витебского до Союзного проспекта), идет разработка ППТ для третьего этапа – от Союзного проспекта до границы с Ленобластью. Также по заказу ОАО «ЗСД» идет разработка проектно-сметной документации по всем трем этапам дороги. Выполнено проектирование в части подготовки территории под строительство.

Параллельно КРТИ готовит документацию для решения имущественно-земельных вопросов при реализации проекта. «Подчеркнем, что практически вся трасса ШМСД проходит в полосе отвода существующей железной дороги. По просьбе жителей Невского района автотрасса была максимально приближена к железной дороге», – говорят специалисты КРТИ.

Позитивный эффект

Эксперты в области транспорта и развития территорий позитивно оценивают появление ШМСД. «Магистраль позволит существенно улучшить транспортную ситуацию в городе. Во-первых, получат развитие транспортные связи практически половины города, разделенного Невой, так как мост будет построен на участке Невы с самым большим разрывом между мостами. Во вторых, ШМСД в связке с ЗСД помогает разгрузить центр города. Значительная часть автомобилей едет через центр города из-за того, что шесть из девяти (включая ЗСД) мостов через Неву находятся в центре, другого пути просто нет. В третьих, немного разгрузится мост через Неву на Кольцевой дороге, так как часть транспорта с запада на восток и обратно поедет по этой магистрали», – отмечает заведующий кафедрой транспортных систем СпбГАСУ Александр Солодкий.

По его словам, в силу масштабности проект окажет позитивное влияние практически на весь город. «В итоге в городе станет легче дышать в прямом и переносном смысле. Улучшится транспортное обслуживание (сократится время на передвижение, меньше станет заторов) и снизится негативное влияние автомобильного транспорта на окружающую среду. Влияние проекта на город изучалось неоднократно (при разработке и Генеральной схемы развития улично-дорожной сети Санкт-Петербурга, и Генплана, и экономического обоснования необходимости строительства этой магистрали), выполнялось транспортное моделирование, все расчеты показали высокую эффективность строительства», – говорит эксперт.

В целом с ним соглашается эксперт транспортного развития территорий ИТП «Урбаника» Илья Резников: «Во-первых, это элемент транспортного обхода центра, который должен снижать число транзитных автомобилей в исторических районах. Во-вторых, ШМСД может перераспределять транспортные потоки между радиальными направлениями и улучшать межрайонные связи. В-третьих, это еще один удобный выезд из города в восточном направлении».

В то же время специалист отмечает, что платность магистрали негативно скажется на ее популярности, что прямо противоречит основной цели реализации проекта. Кроме того, ШМСД не формирует кольца или полукольца вокруг центра – это всего лишь один элемент транспортного обхода, и о создании остальных пока речи нет.

По мнению Ильи Резникова, десять заявленных развязок – слишком мало, такое количество не позволит выехать на магистраль с Московского и Индустриального проспектов, Октябрьской набережной. «Понятно, что есть технические и планировочные ограничения, но в результате страдает функция перераспределения потоков между магистралями, не улучшаются связи соседних районов», – добавляет он.

Финансовый вопрос

Стоимость проекта несколько раз пересчитывалась; по мнению экспертов, она может составлять порядка 215 млрд рублей.

В строительство ШМСД участвует Группа ВТБ – на Петербургском международном экономическом форуме 2019 года между банком и Правительством Петербурга подписан договор по развитию транспортной инфраструктуры и строительству ШМСД, на сумму более 120 млрд рублей.

Предполагалось, что финансировать первый этап (ориентировочно 35 млрд рублей) будут городской и федеральный бюджеты, а также оператор ЗСД – компания «Магистраль Северной столицы» (один из акционеров которой – ВТБ). Последующие этапы планировалось строить в рамках государственно-частного партнерства.

По информации КРТИ, Правительство Петербурга сейчас озабочено выбором финансово-экономической модели строительства трассы. Объявить конкурс на поиск концессионера планировалось в первом полугодии 2020 года.

Федеральный бюджет согласился выделить средства на строительство ШМСД – в частности, такое обещание получило АНО «Дирекция по развитию транспортной системы Петербурга и Ленобласти». В то же время осенью прошлого года появилась информация, что решение о финансировании на федеральном уровне еще не принято.

Мнение

Илья Резников, эксперт транспортного развития территорий ИТП «Урбаника»:

– По-настоящему полезной эта трасса будет для транспорта, следующего в центр города из пригородов (с Кольцевой, из Всеволожска и т. д.). На это накладывается проблема высокой цены Широтной магистрали. При этом ШМСД не будет полезна для общественного транспорта (который остро нуждается в развитии), не улучшит ситуации в проблемных периферийных районах или в центре города, не решит проблем межрайонной связности.

Александр Солодкий, заведующий кафедрой транспортных систем СПбГАСУ:

– Впервые идея Широтной магистрали с мостом в створе улиц Фаянсовая и Зольная, которую часто некорректно называют Восточным скоростным диаметром, появилась более 50 лет назад в Генплане Петербурга. Предусматривалось создание трех меридиональных магистралей: Западный диаметр, Центральный диаметр, Восточный диаметр и две широтных магистрали. Из концепции развития дорожного хозяйства Петербурга, принятой в 1998 году, исчез Центральный диаметр, превратившись в два радиуса. Через десять лет в Генеральной схеме развития улично-дорожной сети города и в Генеральном плане осталось всего две магистрали – ЗСД и Широтная магистраль. В 2003 году было разработано экономическое обоснование строительства этой магистрали, на которое было получено положительное заключение госэкспертизы.