Плюсы и минусы проектного финансирования

Проектное финансирование становится привычной схемой работы для застройщиков. Но, как в любой схеме, здесь есть положительные и отрицательные стороны. Один из плюсов — ускорение строительного процесса. Наряду с этим схема породила целый ряд проблем для застройщиков.

По данным Дом.РФ, семь субъектов РФ уже перешли на проектное финансирование и эскроу-счета. Впрочем, совокупный объем нового строительства в этих регионах составляет всего 0,5 млн кв. м. Еще в десяти регионах по новой схеме продается примерно 90% новых квартир. По прогнозам, через год-полтора 90-процентные показатели будут средними по России.

«Переход на работу с эскроу-счетами обеспечил застройщикам финансовую ритмичность и стабильность реализации проекта. Естественно, строительные компании заинтересованы в быстрой и качественной реализации проекта. Это, правда, не отменяет необходимости детально прорабатывать проектную документацию, чтобы не задерживать строительство и при первой возможности открыть эскроу-счета, получить прибыль от реализации проекта и перенаправить активы на приобретение новых земельных участков», — комментирует Андрей Паньков.

«Переход на работу с эскроу-счетами обеспечил застройщикам финансовую ритмичность и стабильность реализации проекта. Естественно, строительные компании заинтересованы в быстрой и качественной реализации проекта. Это, правда, не отменяет необходимости детально прорабатывать проектную документацию, чтобы не задерживать строительство и при первой возможности открыть эскроу-счета, получить прибыль от реализации проекта и перенаправить активы на приобретение новых земельных участков», — комментирует Андрей Паньков. По мнению Игоря Белова, правильнее формулировать «проектное финансирование позволяет не затягивать строительство: застройщик финансово заинтересован передавать дольщикам жилье как можно раньше».

По мнению Игоря Белова, правильнее формулировать «проектное финансирование позволяет не затягивать строительство: застройщик финансово заинтересован передавать дольщикам жилье как можно раньше».

Сроки с запасом

Заинтересованность застройщиков в скорейшей сдаче проанализировал Сбер. По подсчетам аналитиков, с переходом на эскроу скорость строительства в стране выросла в среднем на 25%. Это среднее значение. Например, в компании Bonava скорость строительства типового дома составляет двадцать месяцев, но компания намерена в течение пяти лет сократить этот период на 10%: ускорение особенно актуально на фоне постоянно растущей стоимости строительных материалов.

В компании ЮИТ «Жилищное строительство, Россия» в Санкт-Петербурге актуальные сроки строительства — от восемнадцати до 24 месяцев в зависимости от сложности проекта и наличия подземного паркинга. За последние пять лет сроки сократились примерно в полтора раза.

В ГК «Еврострой» по схеме с использованием эскроу-счетов только один проект, но он реализуется в соответствии с графиком.

«Каждый проект индивидуален, и у каждого индивидуальный график строительства. О единых сроках говорить сложно», — рассуждает Андрей Зимонов.

«Каждый проект индивидуален, и у каждого индивидуальный график строительства. О единых сроках говорить сложно», — рассуждает Андрей Зимонов.

При этом большинство застройщиков не считают введение эскроу-счетов важным фактором в ускорении строительства.

«Если срок определен корректно, исходя из реальных особенностей строительного процесса и рассчитан на здоровую работу всей команды, нет необходимости форсировать события и "на публику" сдавать проект раньше срока. В конечном счете такая политика может привести к ухудшению качества», — опасается Иван Носов.

«Если срок определен корректно, исходя из реальных особенностей строительного процесса и рассчитан на здоровую работу всей команды, нет необходимости форсировать события и "на публику" сдавать проект раньше срока. В конечном счете такая политика может привести к ухудшению качества», — опасается Иван Носов.

Анатолий Клинков полагает, что многое зависит от размера и финансовой устойчивости компании — для крупных застройщиков эскроу-счета не выступают ключевым фактором для ускорения строительства, но для средних доступ к финансированию без необходимости продаж на стадии котлована становится значительным преимуществом.

Анатолий Клинков полагает, что многое зависит от размера и финансовой устойчивости компании — для крупных застройщиков эскроу-счета не выступают ключевым фактором для ускорения строительства, но для средних доступ к финансированию без необходимости продаж на стадии котлована становится значительным преимуществом.

«Для крупного ключевым фактором скорее является долгосрочная экономическая стратегия максимизации чистой приведенной стоимости (NVP). Грубо говоря, чем больше домов он введет за десять лет, тем больше будет его маржа за этот период», — поясняет он.

«Если подвести под общий знаменатель даты всех выданных разрешений на строительство, ввода в эксплуатацию и отложенной сдачи, можно отметить общее ускорение реализации проектов на рынке новостроек. Однако вряд ли на это уже повлияли эскроу-счета», — полагает Алексей Плюта.

«Если подвести под общий знаменатель даты всех выданных разрешений на строительство, ввода в эксплуатацию и отложенной сдачи, можно отметить общее ускорение реализации проектов на рынке новостроек. Однако вряд ли на это уже повлияли эскроу-счета», — полагает Алексей Плюта.

По его словам, во-первых, большинство сданных за последние 2,5 года домов возведены по старым правилам. Во-вторых, с рынка уходят слабые компании, у которых скорость строительства зависела от скорости продаж. В-третьих, санкции за нарушения сроков передачи квартир способны разорить кого угодно, хотя девелопер не всегда виноват. Поэтому застройщики стремятся заложить сроки сдачи с запасом.

Василий Селиванов и вовсе настроен скептически: «Вообще не понимаю, о чем говорят эксперты, утверждая, что скорость строительства сокращается. Возможно, такие данные возникают из статистики, учитывающей обычные для отрасли временные запасы, которые застройщики обычно закладывали в плюс к своему плановому сроку завершения строительства. Это — повсеместная практика как ответ на потребительский экстремизм, достигший своего апогея. Дольщики порой получают ключи от своих квартир с большим временным лагом — вплоть до года после сдачи».

Василий Селиванов и вовсе настроен скептически: «Вообще не понимаю, о чем говорят эксперты, утверждая, что скорость строительства сокращается. Возможно, такие данные возникают из статистики, учитывающей обычные для отрасли временные запасы, которые застройщики обычно закладывали в плюс к своему плановому сроку завершения строительства. Это — повсеместная практика как ответ на потребительский экстремизм, достигший своего апогея. Дольщики порой получают ключи от своих квартир с большим временным лагом — вплоть до года после сдачи».

Топ застройщиков Петербурга по скорости строительства по состоянию на 1 января 2022 года

|

Наименование компании, регион |

Средняя скорость строительства дома, дней |

Средняя площадь, кв. м |

Средняя этажность |

Преобладающий стеновой материал |

|

Терминал ресурс |

544.55 |

5 431 |

5.2 |

монолит-кирпич |

|

ГК Прагма |

564 |

10 524 |

11 |

монолит-кирпич |

|

ПСК |

749.6 |

18 778 |

10.5 |

монолит-кирпич |

|

СЗ ГРИНПЛАСТ |

769 |

783 |

4 |

монолит-кирпич |

|

Строительный трест |

794.2 |

27 771 |

12.5 |

кирпич |

|

ГК Арсенал-Недвижимость |

808.67 |

33 391 |

13 |

кирпич |

|

ПИК, Москва |

828.83 |

22 413 |

22.7 |

панель |

|

Балтийская жемчужина |

840.25 |

14 991 |

17.4 |

монолит-кирпич |

|

Seven Suns Development |

855.57 |

32 292 |

23.2 |

монолит |

|

ГК ФСК, Москва |

897.22 |

11 713 |

20.2 |

панель |

Источник: Единый ресурс застройщиков

Топ застройщиков Ленинградской области по скорости строительства по состоянию на 1 января 2022 года

|

Наименование компании, регион |

Средняя скорость строительства дома, дней |

Средняя площадь, кв. м |

Средняя этажность |

Преобладающий стеновой материал |

|

ЛенОблСтрой 47 |

209 |

3 431 |

5 |

монолит-кирпич |

|

Стройсоюз |

300 |

11 060 |

12 |

монолит-кирпич |

|

ГК ФСК, Москва |

347 |

24 740 |

13 |

панель |

|

ГК Самолет, Москва |

464 |

55 606 |

12 |

монолит-кирпич |

|

СК Лидер |

622.5 |

19 142 |

11.3 |

панель |

|

Строительный трест |

687.63 |

22 059 |

20.3 |

кирпич |

|

ГК РОСТ |

698 |

7 816 |

9.6 |

монолит-кирпич |

|

УК Новоселье |

755.87 |

5 278 |

10.1 |

монолит-кирпич |

|

ЕВРОИНВЕСТ ДЕВЕЛОПМЕНТ |

813 |

20 303 |

18.6 |

монолит-кирпич |

|

СК ЛенРусСтрой |

832.43 |

21 863 |

16.1 |

блочный |

Источник: Единый ресурс застройщиков

Топ застройщиков Москвы по скорости строительства по состоянию на 1 января 2022 года

|

Наименование компании, регион |

Средняя скорость строительства дома, дней |

Средняя площадь, кв. м |

Средняя этажность |

Преобладающий стеновой материал |

|

ГК Град |

411 |

8 552 |

19.3 |

монолит-кирпич |

|

Страна Девелопмент, Тюменская область |

579 |

9 784 |

12 |

блочный |

|

КП УГС |

641.96 |

14 792 |

22 |

монолит |

|

Авеста-Строй |

698.63 |

12 837 |

19.6 |

панель |

|

Рождествено |

710 |

36 513 |

26.9 |

панель |

|

Инвесттраст |

714.1 |

22 030 |

15.9 |

панель |

|

Группа Эталон, Петербург |

742.12 |

18 419 |

24.2 |

монолит-кирпич |

|

Концерн ЮИТ |

749 |

9 247 |

16 |

панель |

|

РГ-Девелопмент |

752.43 |

23 056 |

24.4 |

монолит-кирпич |

|

TEKTA GROUP |

753.67 |

49 092 |

31.7 |

монолит-кирпич |

Источник: Единый ресурс застройщиков

Топ застройщиков Московской области по скорости строительства по состоянию на 1 января 2022 года

|

Наименование компании, регион |

Средняя скорость строительства дома, дней |

Средняя площадь, кв. м |

Средняя этажность |

Преобладающий стеновой материал |

|

СТРОИТЕЛЬНЫЕ ТЕХНОЛОГИИ |

121 |

4 695 |

6 |

блочный |

|

Свежий Ветер девелопмент |

406 |

841 |

2 |

монолит-кирпич |

|

Холдинг Стройпромавтоматика |

460 |

6 015 |

9 |

панель |

|

ПАРИТЕТ |

526 |

8 559 |

18 |

монолит-кирпич |

|

ГК Отрада |

547 |

8 760 |

13.4 |

монолит-кирпич |

|

Концерн ЮИТ |

614.35 |

9 406 |

16.6 |

панель |

|

ИСК ЖИЛСТРОЙ МИЛЛЕНИУМ |

619 |

14 030 |

15.6 |

монолит-кирпич |

|

ГК ФСК |

638.08 |

24 404 |

21.4 |

панель |

|

ГК ИНВЕСТ-СТРОЙ |

700.67 |

25 297 |

25.6 |

монолит |

|

MR Group |

706.67 |

35 130 |

17 |

монолит-кирпич |

Источник: Единый ресурс застройщиков

Причины сокращения

Николай Епифанов, директор по связям с общественностью ГК «Сибпромстрой», выделяет четыре базовых фактора успеха быстрого строительства: разрешительные процедуры, согласование; материально-техническая база; кадры; финансы.

При этом главное, по его мнению — разрешительные процедуры. Кроме того, темп зависит от скорости оборачиваемости средств.

Быстрее всех в стране строит компания «Унистрой» из Казани — на возведение дома площадью 50 тыс. кв. м затрачивается 621 день. Искандер Юсупов, коммерческий директор «Унистрой», объясняет причины высокой скорости наличием собственного строительного бюро и своей управляющей компании, одновременным со строительством монтажом окон, постоянными партнерами-подрядчиками и проч. «Совокупность факторов дает ускорение», — пояснил он.

Девелоперы указывают на цифровизацию строительного процесса и применение BIM-технологий как на один из значимых факторов ускорения строительства. «Ускорение строительства происходит за счет стандартизации и повторяемости продуктовых решений, за счет цифровизации основных бизнес- и производственных процессов», — уверена Мария Черная.

Девелоперы указывают на цифровизацию строительного процесса и применение BIM-технологий как на один из значимых факторов ускорения строительства. «Ускорение строительства происходит за счет стандартизации и повторяемости продуктовых решений, за счет цифровизации основных бизнес- и производственных процессов», — уверена Мария Черная.

По словам Ивана Носова, современные ИТ-решения дают возможность всем подразделениям застройщика работать в единой информационной среде, когда каждый участник процесса своевременно получает нужные сведения и данные не теряются «на бумаге». Проводившаяся в течение нескольких лет последовательная автоматизация бизнес-процессов сегодня позволяет сотрудникам экономить сотни рабочих часов, ранее затрачиваемых на рутинные операции.

Он также приводит конкретный пример: «Мы внедрили несколько программных продуктов, один из которых — система мониторинга качества строительства «МОНстр». Она позволяет специалистам технадзора мгновенно выносить замечания по качеству строительства с помощью мобильного телефона, подрядчикам быстрее устранять замечания, нам — контролировать качество выполненной работы. В результате число замечаний при приемке квартир уже снизилось на 40%».

Анатолий Клинков подчеркивает важность цифровизации проектно-изыскательских работ, а также стандартизации производства в сочетании с его вертикальной интеграцией: «Когда крупный девелопер начинает применять стандартизированные проектные решения, он приходит к тому, что многие этапы технологического цикла можно сделать самому. Это будет выгоднее, быстрее и, главное, лучше для собственных проектов».

Но у целого ряда застройщиков нет уверенности в прямом влиянии BIM на ускорение процесса. Валентина Калинина убеждена: использование цифровых технологий напрямую не влияет на увеличение скорости строительства. Скорее важен экономический эффект.

«На скорость строительства влияют проектное решение и наличие хорошей документации на момент начала строительства, а также сложности при реализации нулевого цикла, особенно в условиях сложившейся застройки», — добавил Владимир Шабанов.

«На скорость строительства влияют проектное решение и наличие хорошей документации на момент начала строительства, а также сложности при реализации нулевого цикла, особенно в условиях сложившейся застройки», — добавил Владимир Шабанов.

Николай Гражданкин, кроме того, указывает на тенденцию к сокращению масштабов проектов: «Сократились этажность и площади домов. Земельные участки тоже небольшие. Естественно, небольшой дом гораздо быстрее построить, чем 25-этажный».

Николай Гражданкин, кроме того, указывает на тенденцию к сокращению масштабов проектов: «Сократились этажность и площади домов. Земельные участки тоже небольшие. Естественно, небольшой дом гораздо быстрее построить, чем 25-этажный».

В то же время есть технологии, при которых строительство невозможно ускорить. В частности, речь идет о строительстве кирпичных домов. Как пояснил Андрей Паньков, существующие технологические и производственные процессы, влияющие на скорость строительства кирпичных домов, в компании за 30 лет работы доведены почти до совершенства. Поэтому с введением эскроу-счетов скорость строительства домов из кирпича существенно не изменилась, в зависимости от масштаба объекта она по-прежнему составляет два-три года. «Ускорить реализацию проектов могут внешние факторы, такие, например, как оперативное рассмотрение и согласование проекта административными организациями, а также ответственная бесперебойная работа монополистов — поставщиков ресурсов»,— добавил Андрей Паньков.

Средняя ставка по кредитным договорам по федеральным округам, %

|

Южный ФО |

3,68 |

|

Уральский ФО |

4,06 |

|

Сибирский ФО |

4,62 |

|

Северо-Кавказский ФО |

3,27 |

|

Северо-Западный ФО |

4,38 |

|

Приволжский ФО |

3,09 |

|

Дальневосточный ФО |

4,30 |

|

Центральный ФО |

5,11 |

Источник: Банк России

Что мешает

В то же время есть немало факторов, замедляющих строительство. Некоторые связаны с пандемией. Так, Андрей Зимонов указывает на дефицит рабочей силы: «У подрядных организаций на ряде объектов ощущается нехватка отделочников, каменщиков, монолитчиков, разнорабочих. Это особенно проявляется, когда необходимо сделать значительный объем работ в короткие сроки. Набирает обороты тенденция, когда подрядные организации переманивают друг у друга рабочих. Каждый рабочий заинтересован в более высокой зарплате».

Однако, по его словам, сейчас ситуация постепенно выправляется.

Недавно руководитель Национального объединения строителей (НОСТРОЙ) Антон Глушков оценил нехватку иностранных трудовых мигрантов на стройплощадках страны в 1,5–2 млн человек. В Москве недостаток трудовых ресурсов оценивается примерно в 40%. По состоянию на начало марта 2021 года Минстрой России оценивал дефицит более чем в 1 млн человек, осенью прошлого года этот показатель составлял 1–1,5 млн человек.

Недавно руководитель Национального объединения строителей (НОСТРОЙ) Антон Глушков оценил нехватку иностранных трудовых мигрантов на стройплощадках страны в 1,5–2 млн человек. В Москве недостаток трудовых ресурсов оценивается примерно в 40%. По состоянию на начало марта 2021 года Минстрой России оценивал дефицит более чем в 1 млн человек, осенью прошлого года этот показатель составлял 1–1,5 млн человек.

Застройщики в качестве «тормозов» указывают скорость согласований, получения градостроительной документации и выдачи разрешения на строительство; сложность оформления исполнительной и первичной бухгалтерской документации, без которой нельзя обращаться в банк за кредитом; возросшие запросы покупателей — качество требует дополнительных временных затрат.

По мнению Владимира Шабанова, целый букет проблем замедляет скорость строительства: «Если говорить в целом про реализацию проекта, а не только про строительство, то тормозит в первую очередь отсутствие острой необходимости в жилищном строительстве в Петербурге в принципе; проблемы, созданные в предыдущие десятилетия; административные барьеры для новых проектов (отсутствие понятных и работоспособных правил); неадекватная позиция градозащитников и/или жителей окружающей застройки; постоянно меняющиеся требования и условия монополистов и контролирующих органов власти».

Также он указал в качестве препятствий «сюрпризы с геологией или окружающей застройкой, пандемию, неадекватный рост цен на материалы, оборудование и услуги, банкротство контрагентов».

Василий Селиванов продолжает перечень: «Хотя застройщиков чрезвычайно мотивирует большая процентная нагрузка за пользование банковскими средствами, есть другие препятствующие факторы. Во-первых, это полная деградация подрядной отрасли. Об этом мало говорят, но любой девелопер сталкивается с тем, что подрядчики не справляются со своими обязательствами, происходят повсеместные банкротства подрядных организаций, очень часты случаи, когда, не справляясь с объемами и сроками работ, они могут просто все бросить и уйти с площадки, невзирая на контрактные обязательства. Рабочей силы катастрофически не хватает… Не все гладко и в отношениях с поставщиками, особенно на фоне резкого скачка цен практически на все материалы и комплектующие в прошлом году. Компании-поставщику выгоднее отказаться от законтрактованных поставок и перепродать те же материалы по уже более высокой цене. Проблем — масса, и о каком-то балансе отрасли, возможно, будет смысл рассуждать только через 3–4 года, когда весь рынок целиком перейдет на работу по новым правилам. Сейчас пока мы еще находимся в переходном периоде».

Словом, пока он не видит реальных предпосылок к сокращению сроков строительства.

Деньги в банки

С переходом на эскроу и проектное финансирование появился непременный участник проекта — банк, который должен надзирать за строительным процессом. «Государство вовлекло третье лицо, банк, и дополнительную статью расходов, но рискует только девелопер. Раньше мы делили риски с участниками долевого строительства, а теперь за все отвечает застройщик, в том числе — перед банками», — отметил Алексей Плюта.

Чем быстрее удается строить, тем быстрее можно раскрыть эскроу-счета и меньше процентов уплатить банку. Если темп продаж хорош и на эскроу-счетах аккумулируются значительные суммы, реально снизить проценты по кредиту до 3–4%. Но при нарушении графика строительства получить следующий заем будет сложно.

«Строить быстро — значит снижать себестоимость строительства и, как следствие, повышать собственную маржинальность», — комментирует Мария Черная.

«В рамках проектного финансирования в кредитном договоре все четко прописывается. Это очень объемный документ, учитывающий мельчайшие детали во взаимоотношениях сторон. В результате риски сводятся к минимуму и для застройщика, и для банка. В кредитном договоре предусмотрены различные рычаги воздействия на девелопера. Банк может наложить штрафные санкции, повысить процентную ставку для компании, ограничить финансирование, если не соблюдаются те или иные условия со стороны девелопера, и в самом крайнем случае прекратить кредитование», — поясняет Андрей Зимонов.

Кроме того, счета эскроу раскрываются — и застройщик получает свои деньги после ввода объекта. «И чем раньше это произойдет, тем меньше денег девелопер потеряет, т. к. чем ближе к раскрытию эскроу, тем процентная нагрузка становится выше», — комментирует Василий Селиванов.

Получается, что строить в рамках эскроу-схемы не всегда выгодно, но всегда сложно. В том числе из-за возникновения технических проблем, которые приходится быстро решать. По словам Валентины Калининой, застройщик разрабатывает и согласовывает с банком бюджет строительства задолго до начала строительства. При расчете финансовой модели проекта закладывается поправка на инфляционные процессы, но в последнее время издержки застройщика увеличиваются значительно быстрее уровня инфляции, поскольку цены на стройматериалы растут взрывными темпами. «Поэтому уже после выхода на стройплощадку оказывается, что согласованный бюджет надо корректировать, что требует значительных временных и человеческих ресурсов», — пояснила Валентина Калинина.

Получается, что строить в рамках эскроу-схемы не всегда выгодно, но всегда сложно. В том числе из-за возникновения технических проблем, которые приходится быстро решать. По словам Валентины Калининой, застройщик разрабатывает и согласовывает с банком бюджет строительства задолго до начала строительства. При расчете финансовой модели проекта закладывается поправка на инфляционные процессы, но в последнее время издержки застройщика увеличиваются значительно быстрее уровня инфляции, поскольку цены на стройматериалы растут взрывными темпами. «Поэтому уже после выхода на стройплощадку оказывается, что согласованный бюджет надо корректировать, что требует значительных временных и человеческих ресурсов», — пояснила Валентина Калинина.

При этом, по словам Андрея Зимонова, банку безразлично, ускорит девелопер процесс или сорвет срок строительства: «После получения разрешения на ввод дома в эксплуатацию непроданные квартиры переходят в залог банка. Поэтому банк не особенно беспокоится, даже если наполнение эскроу-счетов ниже ожидаемого. Банк всегда возместит затраты, получив деньги за продажу квартир после сдачи объекта».

Ранее СМИ сообщали, что в случае проблем у застройщика банк может забрать недостроенный объект на свой баланс, минуя процедуру банкротства. По данным агентства недвижимости HomeMarket, несмотря на появление эскроу-счетов, в Ленинградской области банк «Дом.РФ» получил права на ЖК «Лампо» — проблемного застройщика «Петрострой».

«Банки, финансирующие объекты строительства, рассматривают их исключительно с точки зрения прибыльности проекта. Просто бизнес, ничего личного», — отметил Сергей Хлыстов, генеральный директор агентства недвижимости HomeMarket.

Появились финансовые проблемы и иного рода. Известно, что получить заем небольшим застройщикам сложно: банк выставляет более жесткие условия, например, устанавливая значительную долю собственных средств компании, вложенную в проект. Результат — уход ряда небольших компаний с рынка.

Согласно данным Рейтингового агентства строительного комплекса (РАСК) за 2021 год, в 43 российских городах строительство жилья прекратилось, а всего без новостроек остались 812 городов. Только за первую половину прошлого года о банкротстве заявила 91 компания, оставив недостроенными более 1 млн кв. м. Речь идет в первую очередь о небольших компаниях, с объемом строительства 10–50 тыс. кв. м.

По данным ПРАЙД ГРУПП, с переходом на эскроу с петербургского рынка ушла 21 компания. «Количество застройщиков, работающих в Петербурге, за 2,5 года сократилось на 20,59%. Так, если в июле 2019 года в Северной столице работали 102 строительные компании, то к декабрю 2021 года их число сократилось до 81 организации», — уточнил генеральный директор ПРАЙД ГРУПП Алексей Бондарев.

15 ЖК Московского региона, окупивших проектное финансирование

|

Жилой комплекс |

Застройщик |

Банк, предоставляющий проектное финансирование |

Дата предоставления проектного финансирования |

Объем проектного финансирования, млрд рублей |

Объем выручки от реализации жилья, млрд рублей |

|

Поклонная 9 и Victory Park Residences |

Ant Development |

Сбербанк |

06.2019 |

34,00 |

38,59 |

|

Дмитровский парк |

ГК «ПИК» |

ВТБ |

10.2018 |

19,90 |

22,99 |

|

Вестердам |

Интеко |

Открытие |

06.2019 |

15,00 |

16,23 |

|

Sydney City (корпуса 1-3) |

ГК «ФСК» |

Сбербанк |

12.2020 |

11,80 |

14,73 |

|

Режиссер |

ГК «ФСК» |

Сбербанк |

10.2020 |

11,40 |

11,45 |

|

Profit |

ГК «Гранель» |

Банк Дом.РФ |

10.2020 |

11,20 |

11,46 |

|

TopHills |

Инград |

Банк Дом.РФ |

09.2019 |

11,10 |

14,80 |

|

Остафьево (корпуса 7-10) |

Группа «Самолет» |

ВТБ |

07.2020 |

10,40 |

11,99* |

|

Тринити |

ГК «Гранель» |

Сбербанк |

04.2019 |

9,70 |

11,53 |

|

Balance |

Главстрой |

Сбербанк |

01.2019 |

7,95 |

11,97* |

|

Тринити-2 |

ГК «Гранель |

Сбербанк |

01.2021 |

7,90 |

8,68 |

|

Новое Внуково |

Группа «Самолет» |

Сбербанк |

01.2020 |

6,10 |

7,85 |

|

Румянцево-Парк |

Lexion Development |

Сбербанк |

07.2018 |

5,95 |

28,49 |

|

Алхимово (корпуса 4-6) |

Группа «Самолет» |

Сбербанк |

03.2021 |

2,80 |

3,07* |

* Объем выручки рассчитывался с момента заключения соглашения

Источник: Urban Awards

Плюсы и минусы

Застройщики обязаны исполнять законодательство: рынок жилого строительства постепенно переходит на эскроу-схему и проектное финансирование. Участники рынка видят и плюсы, и минусы схемы. Так, один из существенных плюсов — более стабильная экономическая модель девелоперского проекта, когда банк финансирует стройку, и график строительства не зависит от продаж. «Плюс проектного финансирования для застройщика — в более низкой стоимости финансирования (конечно, при условии хороших продаж) по сравнению со стоимостью собственных средств. Это, к сожалению, наверное, единственный плюс, хотя и немаловажный», — уточнил Владимир Шабанов.

По словам Оксаны Кравцовой, стали немного ниже административные барьеры, хотя каждый проект — это отдельная история, везде есть свои нюансы, которые требуют дополнительных усилий и времени девелопера.

По словам Оксаны Кравцовой, стали немного ниже административные барьеры, хотя каждый проект — это отдельная история, везде есть свои нюансы, которые требуют дополнительных усилий и времени девелопера.

Василий Селиванов оценил контроль банков, которые не допускают на рынок ни слабых объектов, ни ценового демпинга на старте, ни ненадежных застройщиков. «Рост цены продажи в зависимости от стадии сильно сокращается, и это тоже "плюс" — застройщику, системе, отрасли. Таким образом, рынок в конечном итоге качественно улучшается. Тем не менее все должны понимать, что система проектного финансирования — это дорогая форма обеспечения спокойствия покупателей за их же счет», — добавил он.

Минусов, однако, тоже немало. «Интересы дольщиков защищены, эскроу дает возможность покупателю гарантировано получить жилье в новостройке или же забрать свои деньги назад. Однако цена такой гарантии — банковский процент по кредиту. Проекты, реализация которых в старых правилах вполне могла бы обойтись без банковского финансирования, теперь обязаны быть прокредитованы. Стоимость обслуживания этого кредита в конечном итоге отражается на цене квадратного метра», — отметила Валентина Калинина.

Застройщики отмечают дополнительную работу, которую приходится выполнять по требованию банков: возросший документооборот требует добавочных человеческих и временных ресурсов.

Алексей Плюта указывает на потерю гибкости в работе с банками, невозможность управлять продажами в «ручном» режиме — все заведомо регламентировано.

«Минусов значительно больше: невозможность поэтапного раскрытия эскроу-счетов существенно увеличивает стоимость инвестированного капитала, а также сдерживает возможность покупки новых участков», — дополнил Владимир Шабанов.

«В целом застройщик приспособился к работе с эксроу-счетами и проектным финансированием, однако за счет дополнительной экономической нагрузки на проект эта схема ведет к росту себестоимости и, соответственно, либо к существенному сокращению рентабельности, что порой критично для проекта, либо к необходимости увеличения стоимости продаж», — резюмировал Андрей Паньков.

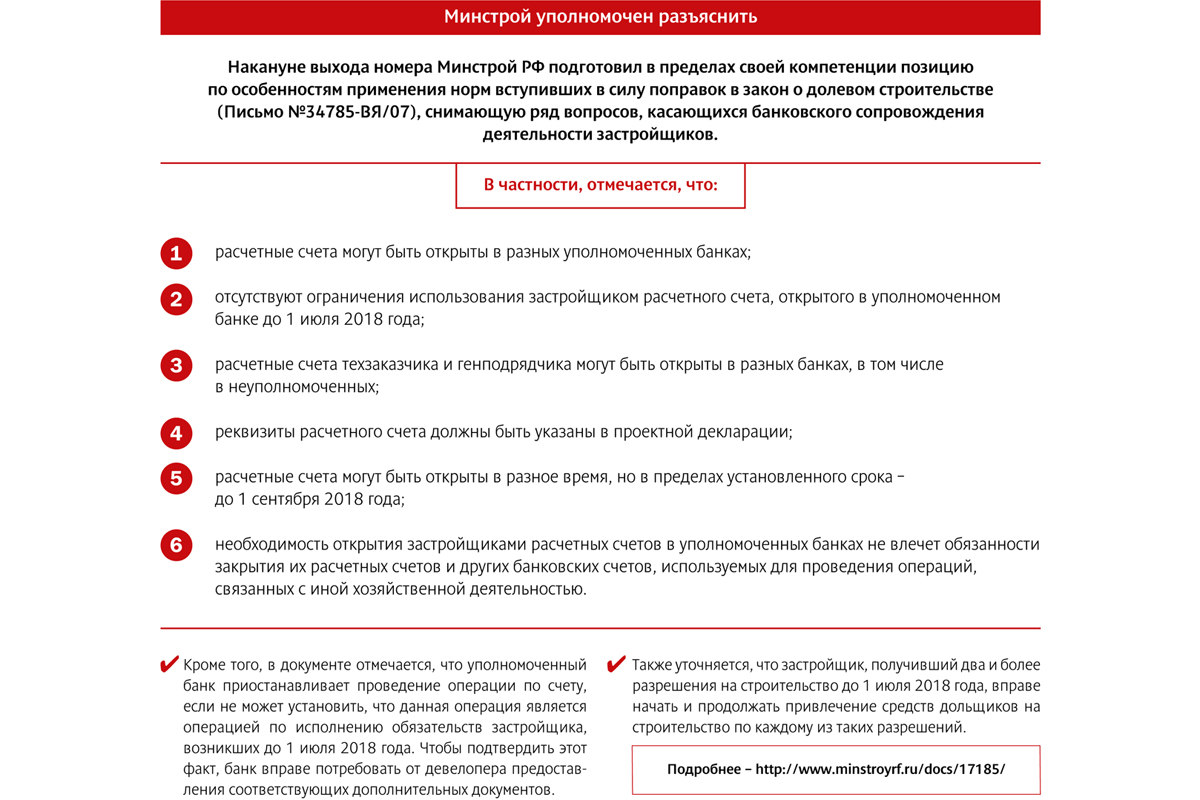

Всего через несколько дней закончится срок, до которого все застройщики обязаны открыть в уполномоченных банках специальные счета, через которые будут проводиться все финансовые операции, связанные со строительством жилья на деньги дольщиков. После этого у девелоперов появятся новые надзирающие органы в лице кредитных учреждений.

Как известно, с 1 июля 2018 года в силу вступили очередные поправки к Закону № 214-ФЗ, главными задачами которых являются защита прав дольщиков и недопущение появления новых проблемных объектов. По мысли российских законодателей, лучше всего с надзором за застройщиками и тем, как они используют деньги соинвесторов, справятся банки. Нецелевое использование средств станет невозможно, соответственно, новых обманутых дольщиков появляться не будет, существующие проблемные объекты постепенно достроят, и, таким образом, проблема в конце концов получит свое разрешение.

В принципе, банки готовы взяться за дело, но, по мнению экспертов, остается еще слишком много вопросов и по практике осуществления такого контроля, и по развитию реформы, которая предполагает полную ликвидацию долевого механизма привлечения средств граждан, переход на проектное кредитование и эскроу-счета.

Под бдительным оком

Напомним, в соответствии с законодательными новациями, банки будут осуществлять контроль за целевым расходованием застройщиками средств дольщиков. В отношении тех объектов, разрешения на строительство которых получены до 1 июля 2018 года, надзор будет выполняться по упрощенной схеме (исключаются из расчетов 6 видов транзакций; по обязательствам, возникшим до 1 июля, плата производится). Для проектов, получивших разрешительную документацию после «дня Х» (а также тех, где первый договор долевого участия заключен после 1 июля), контроль вводится в полной мере (в постановлении Правительства РФ перечислено 18 видов допустимых операций застройщика по счету). Для этого девелоперы до 1 сентября 2018 года должны открыть в уполномоченных банках специальные счета по схеме «одно разрешение на строительство (которое может касаться нескольких объектов) – один счет». При попытке нецелевого использования средств банк отказывает в проведении транзакции (на уточнение вопроса дается до 3 дней).

Руководитель бизнеса ипотечного кредитования дирекции кредитно-депозитного бизнеса банка «Санкт-Петербург» Екатерина Синельникова сообщила, что работа по переходу на новую схему взаимодействия с застройщиками уже началась. «Вести банковское сопровождение девелоперов по упрощенной схеме мы уже можем. В настоящее время Корпоративный блок банка разрабатывает условия по углубленному сопровождению, думаю, к 1 сентября они будут готовы», – рассказала она.

Ведущий менеджер отдела по развитию отношений с клиентами регионального корпоративного бизнеса «Альфа-Банка» Екатерина Антонова также говорит о том, что регламент для работы по новой схеме готов и первые спецсчета открыты. «При этом для тех застройщиков, которые у нас уже имеют счет, процедура перехода на спецсчета упрощена. Для других они будут оформляться по более сложной схеме проверки и идентификации», – уточнила она.

По словам начальника отдела финансирования недвижимости управления кредитования и проектного финансирования Северо-Западного банка ПАО «Сбербанк» Маргариты Клименко, банком создано специальное подразделение в Новосибирске. «Для него наняты и обучены около 200 сотрудников, которые готовы удаленно вести работу по контролю за расходованием застройщиками средств дольщиков», – рассказала она.

По мнению Екатерины Антоновой, конкуренция между банками за открытие спецсчетов застройщиков усилится. «Скорее всего, девелоперы, реализующие несколько жилищных проектов, сначала откроют счета в разных банках, чтобы оценить их условия и комфортность работы, а уже затем сделают выбор в пользу наиболее для них удобного варианта», – считает она. По словам Маргариты Клименко, базовый тариф за обслуживание спецсчета составит дополнительно 5 тыс. рублей в месяц.

Однако не все банки готовы приступить к работе по новой схеме. «Пока к этому вопросу мы подходим осторожно. Схема ясна только в самых общих чертах, опыта работы по ней нет. Ждем разъяснений федеральных органов по ряду вопросов», – отмечает управляющий директор по ипотеке банка ВТБ Светлана Киселева.

О том же говорит председатель правления банка «Уралсиб» Константин Бобров. «Нам хотелось бы изучить опыт коллег, прояснить для себя все риски такой деятельности – и только потом включаться в эту работу», – уточнил он. В связи с этим банк пока не намерен активизировать свою деятельность в данном направлении. «Сейчас объем кредитования строительной отрасли составляет около 20% общего кредитного портфеля. И мы не планируем его агрессивно увеличивать», – отметил эксперт, добавив, что банк старается избегать ускоренных темпов наращивания кредитования, особенно в таких рисковых сегментах, каким будет сейчас являться строительная сфера.

После «долевки»

В дальнейшем намечен отказ от «классической долевки» и переход на проектное кредитование с использованием эскроу-счетов. Вкратце принцип схемы таков: застройщик получает в банке кредитную линию на возведение объекта. Дольщики, приобретая квартиры, вносят свои средства на эскроу-счета. Когда объект сдан, этими деньгами гасится кредит, а «излишек» идет в прибыль девелоперу. Пока эта схема предлагается на добровольной основе, но с 1 июля 2019 года станет обязательной. При этом надзор банков за тратами застройщиков сохранится.

На сегодняшний день, по данным Центробанка, в перечень кредитных организаций, уполномоченных открывать эскроу-счета, входит 22 банка. Среди них такие как Сбербанк, ВТБ, «Газпромбанк», «Россельхозбанк», «Альфа-Банк», «Связь-Банк», «ЮниКредит Банк», банк «Санкт-Петербург» и др. «При этом на российском финансово-кредитном рынке в настоящее время около 60 банков, соответствующих установленным требованиям, так что список вполне может быть расширен», – отмечает зампредседателя Комиссии по недвижимости Общества потребителей Петербурга и Ленобласти Олег Островский.

По оценке представителей банковского сообщества, схема эскроу-счетов для строителей более выгодна и удобна, чем «поднадзорная долевка». «Это более гибкая система, позволяющая существенно снизить процентную ставку по кредиту для застройщика. Кроме того, может быть уменьшена сумма собственных средств девелопера, с которой он входит в проект», – отмечает Екатерина Синельникова. С этим согласна Маргарита Клименко, которая, впрочем, отмечает, что банки будут очень тщательно оценивать как проект, на который застройщик хотел бы получить кредит, так и саму компанию. «Все финансовые риски теперь будут ложиться на банк, поэтому всестороннее их изучение необходимо», – отмечает она.

По словам эксперта, при входе в проект и открытии кредитной линии процентная ставка будет соответствовать базовой рыночной ставке долгосрочного кредитования, но по мере накопления средств дольщиков на эскроу-счетах будет снижаться, вплоть до «значений, близких к нулевым» в том случае, если объем средств дольщиков будет превышать объем выданного кредита. «В итоге за весь период строительства средневзвешенная ставка по кредиту может составить 4-5% годовых, по проектам с хорошей динамикой продаж», – резюмировала Маргарита Клименко.

Близкие цифры назвала Екатерина Антонова. «На входе в проект процентная ставка по кредиту будет составлять 8-9%. Затем она будет снижаться тем быстрее, чем больше денег будет накапливаться на эскроу-счетах. В итоге средневзвешенный показатель за весь период реализации проекта, по нашим оценкам, будет составлять 4,8-5% годовых», – говорит она. Таким образом, выгодность проектного кредитования ставится в прямую зависимость от успешности девелоперского проекта.

Между тем, пока застройщики явно не оценили достоинств новой схемы. Первым девелопером, недавно начавшим работать со эскроу-счетами, стала компания «Брусника». Ей Сбербанк открыл кредитную линию на 1,2 млрд рублей для строительства новой очереди квартала «Новин» в Тюмени. И это стало чуть ли не единственным прецедентом. «Интересантов по открытию эскроу-счетов пока нет, хотя работать по ним мы уже готовы», – признает Екатерина Антонова.

Нужно отметить, что платить гражданам проценты за размещение средств на эскроу-счетах (этот вопрос неоднократно поднимался, в том числе и законодателями) банки не намерены. «Мы исходим из того, что цель этих счетов не приумножение средств, а их накопление в целях приобретения жилья. Поэтому Сбербанк не планирует выплачивать проценты. Для этих целей служат другие банковские продукты», – отметила Маргарита Клименко.

При этом остается много вопросов по реализации новой схемы работы, ответы на большую часть которых вряд ли могут быть получены до появления практического опыта ее применения.

«Хотелось бы, чтобы была четко обозначена верхняя граница процентной ставки, по которой банки будут кредитовать застройщиков, использующих схему эскроу-счетов. Ведь от этого, в большей степени, зависит цена квартиры. Здесь возможны различные схемы государственной поддержки, как это было, например, с ипотекой несколько лет назад. Не очень понятна взаимосвязь между количеством заключенных застройщиком с использованием этой схемы договоров участия в долевом строительстве (а следовательно, и объемом полученных по ним денежных средств) и размером выдаваемого банком кредита (как и процентов по нему). Желательно, чтобы были четко обозначены для банков критерии оценки застройщиков и финансируемых проектов и устанавливаемые в договорах с застройщиками критерии контроля использования кредитных ресурсов», – отмечает Олег Островский.

Верховный суд РФ решил, что дольщики не могут просто отказаться от исполнения договора долевого участия, если нет виновных действий со стороны застройщика. Участники рынка говорят, что позиция суда на редкость правильная.

На днях Верховный суд решил, что 32-я статья Закона «О защите прав потребителей» не распространяется на покупателей жилья по долевой схеме. Причиной разбирательства стало обращение в суд одной из дольщиц о расторжении договора долевого участия (ДДУ) с застройщиком ООО «Лазурь». Гражданка оплатила его в полном объеме. Срок передачи квартиры – 31 декабря 2019 года. Но у дольщицы возникла жизненная ситуация, которая не позволила ей дальше участвовать в строительстве. Поэтому она обратилась к застройщику с заявлением о расторжении ДДУ и возврате уплаченных ею средств. Поскольку со стороны компании никаких нарушений условий договора не было, ее руководство отказало в расторжении договора и возврате денег. Дольщица обратилась в суд. Причем хотела она не только расторгнуть договор, но также взыскать с застройщика цену договора и проценты за пользование чужими денежными средствами, плюс неустойки, компенсации морального вреда и штрафа в размере 50% от присужденной суммы.

Суды первой и апелляционной инстанции вынесли решение в пользу гражданки, опираясь на то, что односторонний отказ от исполнения договора при отсутствии виновных действий со стороны застройщика – это право потребителя, согласно статье 32-й Закона «О защите прав потребителей».

Но Верховный суд РФ с такой позицией не согласился, указав на то, что отношения между дольщицей и застройщиком возникли в силу Закона № 214-ФЗ «Об участии в долевом строительстве…» и регулируются именно им. А в нем указано, что дольщик вправе в одностороннем порядке отказаться от ДДУ или расторгнуть его через суд только в следующих случаях: если очевидно, что объект не будет передан в срок, при существенном изменении проектной документации, при изменении назначения общего имущества, в иных случаях, установленных договором или законом. Но ни один них под описанную ситуацию не подходит. Поэтому Верховный суд отменил определение апелляционной инстанции, направив дело на новое рассмотрение.

Участники рынка считают это решение справедливым. «В нем нет ничего нового – 214-ФЗ устанавливает и свой размер неустойки, и свои основания для одностороннего отказа от договора долевого участия. Поэтому каких-либо последствий для рынка это решение Верховного суда иметь не будет. В целом позиция суда на редкость правильная, и это можно только приветствовать», – говорит партнер адвокатского бюро «Качкин и Партнеры» Дмитрий Некрестьянов.

С коллегой согласен Дмитрий Желнин, управляющий партнер MITSAN Consulting: «Наши судебные органы, как и остальные органы власти, должны стоять на защите прав не только дольщиков, но и застройщиков. Дело в том, что, согласно 32-й статье Закона «О защите прав потребителей», покупатель может в любой момент отказаться от выполнения условий договора (в данном случае – от выполнения работ строителями) при условии оплаты исполнителю понесенных фактических расходов. И Верховный суд, на наш взгляд, исходил из того, что процесс строительства жилья требует гарантий со стороны дольщиков. В частности, гарантий своевременного внесения платы, которая, в свою очередь, является залогом непрерывного строительства. В противном случае застройщики не могут гарантировать четкого поступления денег. И непрерывность строительного процесса оказывается под угрозой». Он добавил, что Закон «О защите прав потребителей» дает возможность одностороннего внесудебного отказа от договора, как некую дополнительную гарантию для потребителей и как дополнительный мотиватор для предпринимателей. «Но строительство – процесс куда более сложный, чем производство товаров народного потребления. По закону о «долевке» можно расторгнуть договор только в случае нарушения со стороны исполнителя. И это возможно только через суд», – заключил Дмитрий Желнин.

Строители также считают решение суда правильным. «Закон о долевом участии в строительстве и так довольно жесткий. Он максимально защищает дольщика и держит в тонусе застройщика. И так много судебных разбирательств и эпизодов откровенного потребительского экстремизма. Если бы строителей судили еще и по Закону «О защите прав потребителей», это был бы просто произвол», – заключил один из собеседников «Строительного Еженедельника».